Europejski sektor lotniczy znalazł się pod ogromną presją w związku z kryzysem dostaw paliwa lotniczego, który może poważnie zagrozić letniemu sezonowi podróży. Cieśnina Ormuz, przez którą przepływa od 25 do 35 procent globalnych dostaw paliwa odrzutowego, pozostaje w dużej mierze zamknięta od końca lutego w wyniku konfliktu zbrojnego na Bliskim Wschodzie. Międzynarodowa Agencja Energetyczna ostrzegła w ubiegłym tygodniu, że Europa może wyczerpać zapasy paliwa lotniczego w ciągu zaledwie sześciu tygodni. Ogłoszenie przez prezydenta Trumpa przedłużenia rozejmu nie przyniosło jak dotąd ulgi na rynku, a morski korytarz tranzytowy pozostaje niestabilny.

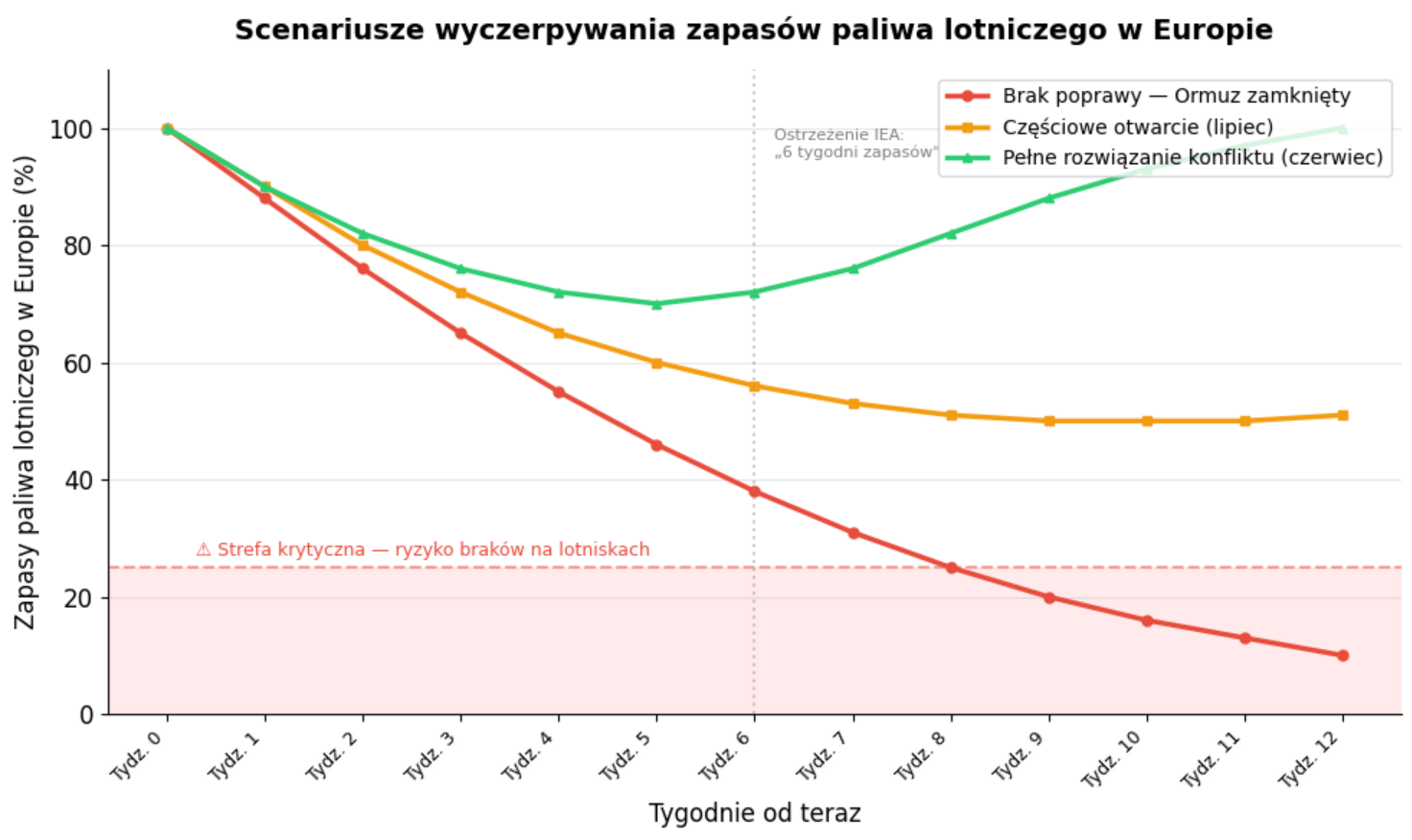

Scenariusze wyczerpywania zapasów paliwa lotniczego w Europie. Trzy scenariusze pokazują, jak szybko Europa może wyczerpać zapasy paliwa w zależności od rozwoju sytuacji w Cieśninie Ormuz. W scenariuszu pesymistycznym zapasy spadają do poziomu krytycznego w ciągu 8–9 tygodni. Źródło: XTB

Hedging — ochrona częściowa, nie pełna

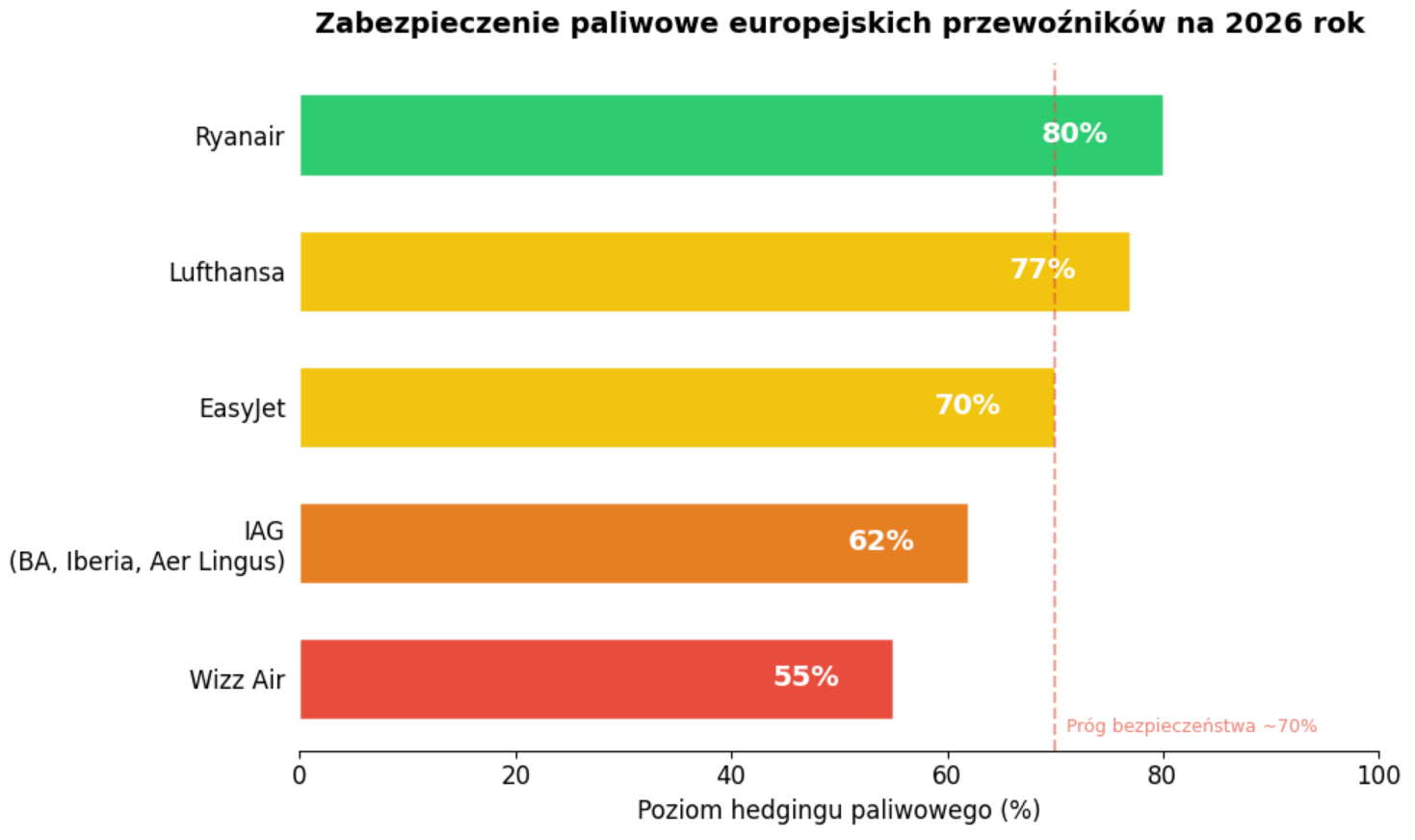

Najtrudniejsza sytuacja dotknęła Wizz Air, który jest najsłabiej zabezpieczony spośród europejskich przewoźników. Oto jak wygląda poziom hedgingu paliwowego na 2026 rok u poszczególnych linii:

- 🟢 Ryanair — 80% (wysoki bufor)

- 🟡 Lufthansa — 77%

- 🟡 EasyJet — ~70%

- 🟠 IAG (British Airways, Iberia, Aer Lingus) — 62%

- 🔴 Wizz Air — 55% (niski bufor)

Zabezpieczenie paliwowe europejskich przewoźników na 2026 rok. Rozpiętość hedgingu w sektorze jest ogromna. Ryanair z 80% zabezpieczeniem ma znacznie większy bufor niż Wizz Air (55%), który przy podwojeniu cen paliwa może być narażony na straty operacyjne na niezabezpieczonych locie. Źródło: XTB

Zabezpieczenie paliwowe europejskich przewoźników na 2026 rok. Rozpiętość hedgingu w sektorze jest ogromna. Ryanair z 80% zabezpieczeniem ma znacznie większy bufor niż Wizz Air (55%), który przy podwojeniu cen paliwa może być narażony na straty operacyjne na niezabezpieczonych locie. Źródło: XTB

Te liczby mogą dawać złudne poczucie bezpieczeństwa. Hedging to kontrakt na cenę, nie na fizyczną dostępność paliwa. Jeśli kerozyny po prostu zabraknie na europejskich lotniskach, zabezpieczenie cenowe jest bezużyteczne. Co więcej, Europa — w odróżnieniu od rezerw strategicznych ropy — nie posiada porównywalnych rezerw paliwa lotniczego. Kerozyna jest produktem rafinowanym, trudniejszym do magazynowania na dużą skalę.

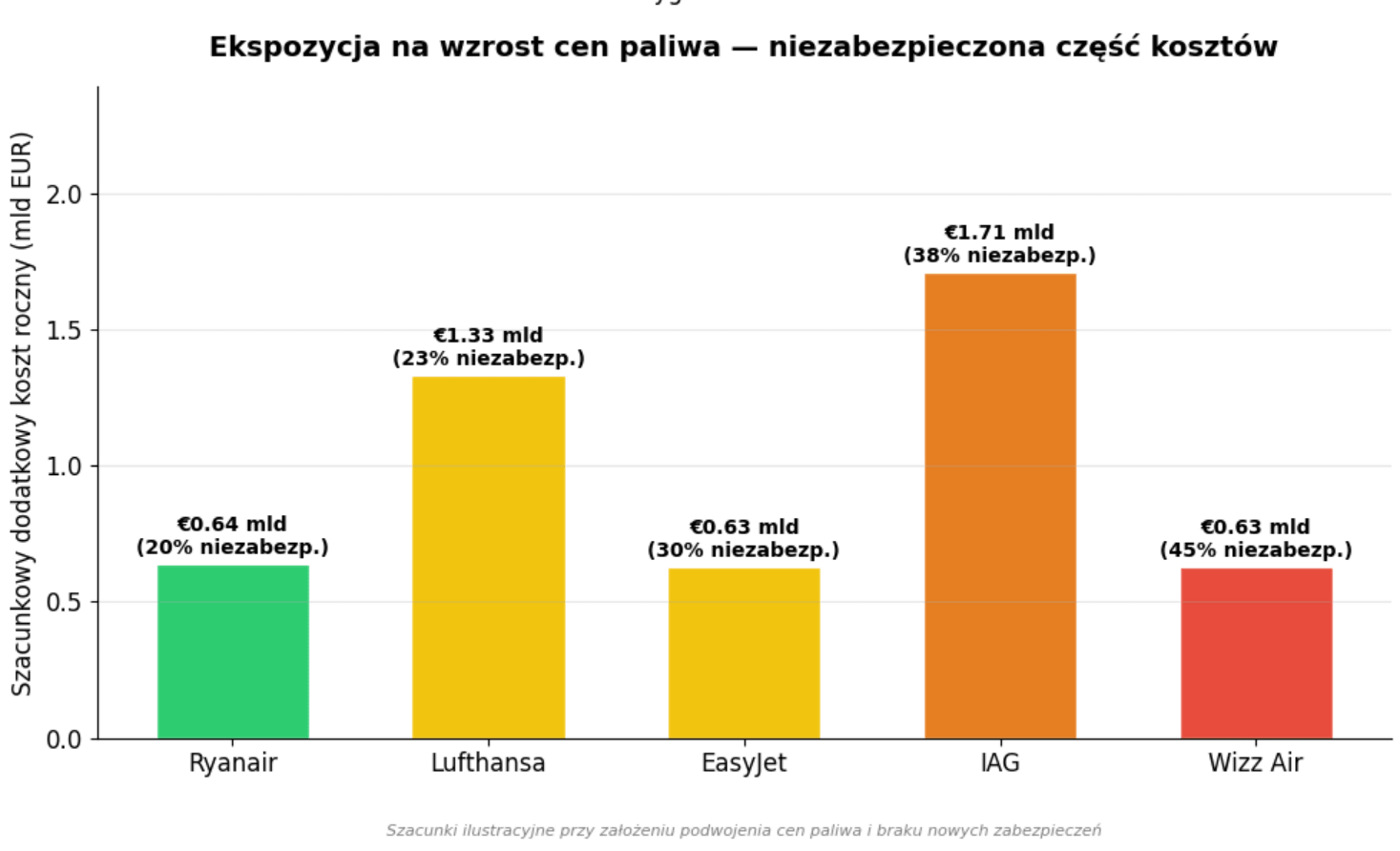

Ekspozycja na wzrost cen paliwa — niezabezpieczona część kosztów. Nawet przy wysokim hedgingu, niezabezpieczona część kosztów paliwowych generuje dodatkowe obciążenie liczone w miliardach euro rocznie. Lufthansa i IAG mają największą ekspozycję w wartościach bezwzględnych, Wizz Air — proporcjonalnie najwyższą względem przychodów. Źródło: XTB

Ekspozycja na wzrost cen paliwa — niezabezpieczona część kosztów. Nawet przy wysokim hedgingu, niezabezpieczona część kosztów paliwowych generuje dodatkowe obciążenie liczone w miliardach euro rocznie. Lufthansa i IAG mają największą ekspozycję w wartościach bezwzględnych, Wizz Air — proporcjonalnie najwyższą względem przychodów. Źródło: XTB

Dlaczego paliwo drożeje szybciej niż ropa

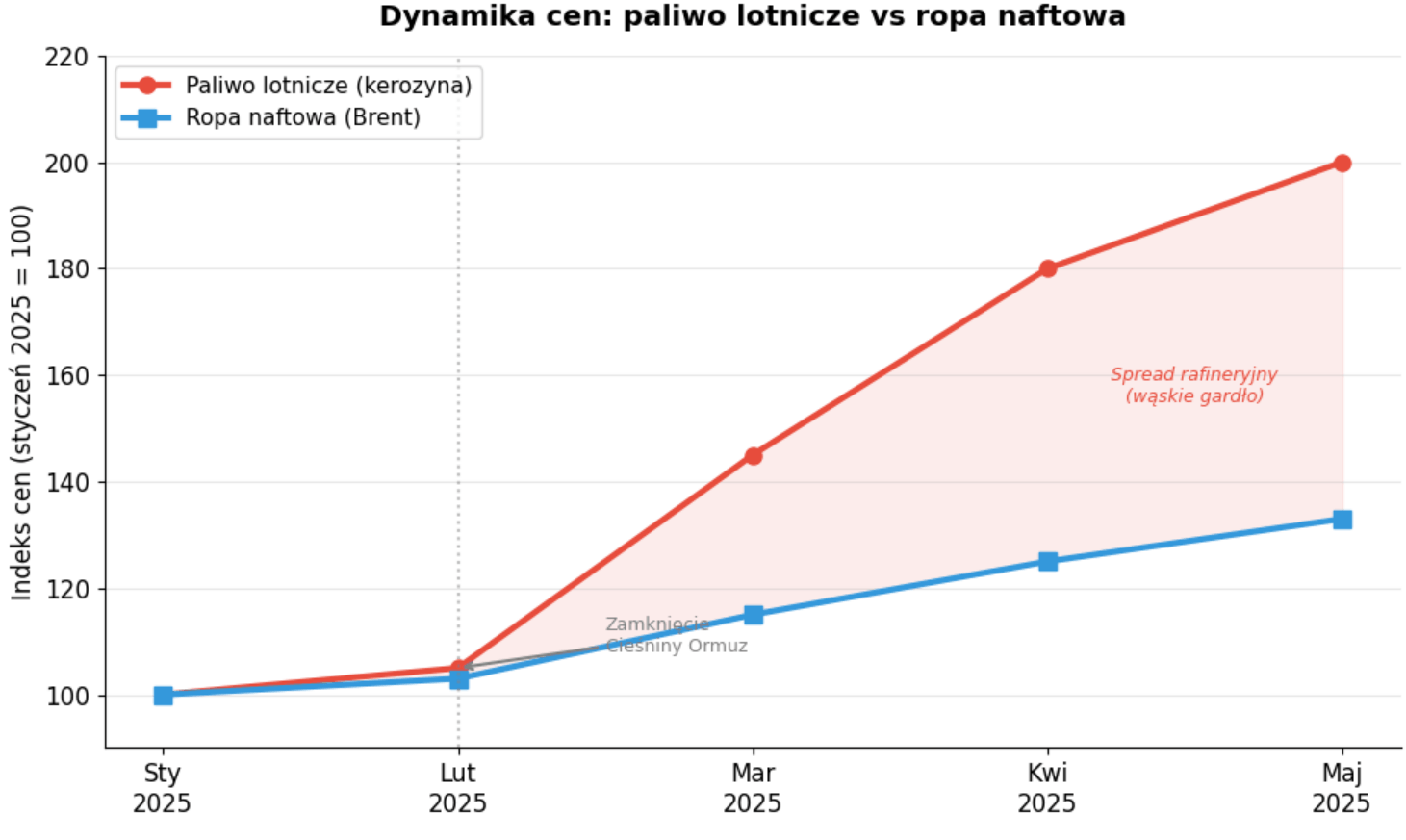

Kluczowym problemem jest nie tylko sama dostępność paliwa, ale też jego cena, która od wybuchu konfliktu podwoiła się, podczas gdy cena ropy wzrosła jedynie o około jedną trzecią. Ta asymetria to nie przypadek — wskazuje na wąskie gardło rafineryjne. Europa w ostatnich latach zamknęła lub ograniczyła wiele rafinerii, częściowo w ramach transformacji energetycznej. Kryzys obnażył głębszą, strukturalną słabość: rosnącą zależność kontynentu od importu gotowych produktów rafineryjnych, nie tylko surowej ropy. Ten problem nie zniknie po otwarciu Cieśniny Ormuz.

Dynamika cen: paliwo lotnicze vs ropa naftowa. Rosnący spread między ceną kerozyny a ropą naftową (czerwony obszar) to sygnał strukturalnego wąskiego gardła rafineryjnego w Europie. Nawet po ustabilizowaniu cen ropy, paliwo lotnicze może pozostać drogie przez wiele miesięcy. Źródło: XTB

Nawet dobrze zabezpieczone linie są więc tylko częściowo chronione przed tym szokiem. Co gorsza, przewoźnicy nie kwapią się do zawierania nowych kontraktów hedgingowych przy tak wysokich cenach — zabezpieczenie się na poziomie dwukrotności normalnej stawki „zamraża" wysokie koszty na miesiące. Ale jeśli nikt się nie zabezpiecza, cały sektor pozostaje wystawiony na kolejny szok. To klasyczny problem koordynacji: racjonalne indywidualnie, ryzykowne systemowo. W efekcie zmienność wyników finansowych europejskich linii w najbliższych kwartałach będzie bezprecedensowa.

Cięcia siatki i ryzykowny zakład na drugą połowę roku

Europejskie przewoźnicy już teraz drastycznie ograniczyli połączenia na kwiecień i maj, a Lufthansa, Air France-KLM i IAG cięły również połączenia transatlantyckie. Część linii przeniosła natomiast planowane połączenia z drugiego kwartału na trzeci, licząc na poprawę sytuacji w drugiej połowie roku.

To de facto zakład na szybkie rozwiązanie konfliktu. Jeśli sytuacja w Ormuzie nie ulegnie poprawie do lipca, przewoźnicy znajdą się w jeszcze gorszej pozycji — będą musieli obsłużyć skumulowany popyt przy wciąż ograniczonych dostawach. Scenariusz chaotycznych odwołań w szczycie sezonu jest realny.

Efekt domina na trasach Europa–Azja

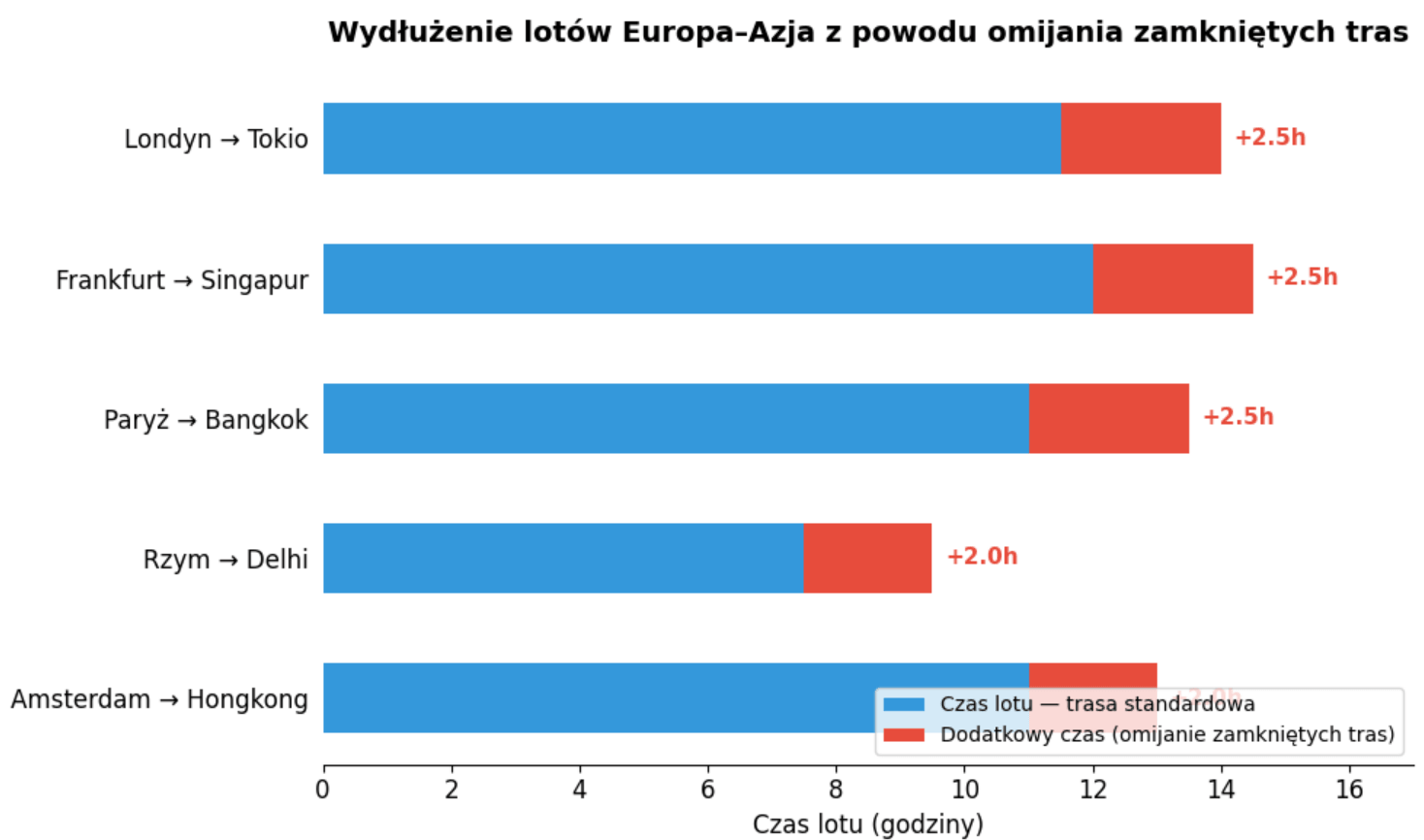

Dodatkowym wyzwaniem jest konieczność omijania zamkniętych tras, co na połączeniach Europa–Azja wydłuża loty o jedną do trzech godzin. To nie tylko więcej paliwa na lot przy i tak ograniczonych dostawach — to cała kaskada konsekwencji: mniej rotacji dziennie na samolot, problemy z regulacjami czasu pracy załóg, konieczność utrzymywania dodatkowych rezerw kadrowych. W praktyce efektywna przepustowość sektora na dotkniętych trasach spada o kilkanaście procent, nawet jeśli paliwo jest dostępne. EasyJet już ostrzegł inwestorów, że zmienne ceny paliwa będą ciążyć na wynikach przez najbliższe miesiące i negatywnie wpływają na rezerwacje klientów.

Wydłużenie lotów Europa–Azja z powodu omijania zamkniętych tras Omijanie zamkniętych przestrzeni powietrznych wydłuża kluczowe trasy o 1,5 do 2,5 godziny. Każda dodatkowa godzina to więcej paliwa, mniej rotacji dziennie i wyższe koszty załóg — efekt kumuluje się na poziomie całej siatki połączeń. Źródło: XTB

Wizz Air jako kanarek w kopalni

Wizz Air, z 55-procentowym poziomem hedgingu na rok finansowy do marca 2027 — co potwierdzają zarówno dane Morningstar, jak i bezpośrednia wypowiedź CEO spółki Józsefa Váradiego — znajduje się w najtrudniejszej pozycji wśród europejskich przewoźników pod względem zabezpieczenia przed wzrostem cen paliwa. Warto jednak spojrzeć na pełniejszy obraz sytuacji.

Jak podkreślił sam Váradi podczas CAPA Airline Leader Summit — Airlines in Transition (23 kwietnia 2026), w perspektywie najbliższych sześciu miesięcy Wizz Air jest zabezpieczony w 70% przy cenie 700 USD za tonę, podczas gdy bieżąca cena rynkowa wynosi 1500 USD za tonę. To oznacza, że w krótkim terminie spółka dysponuje istotnym buforem cenowym.

Spółka koncentruje się na ochronie gotówki. Váradi zaznaczył wprost: „Linie lotnicze nie upadają z powodu braku rentowności — upadają z powodu braku gotówki. Dlatego skupiamy się na zachowaniu płynności. Startujemy z poziomu 2 miliardów euro". Rezerwa gotówkowa na poziomie 2 mld EUR w wolnej gotówce daje Wizz Air pole manewru, którego nie należy lekceważyć.

Przewoźnik podejmuje również aktywne kroki operacyjne — Váradi zapowiedział, że w roku finansowym 2026 Wizz Air zamierza skoncentrować siatkę połączeń na „stabilnych środowiskach operacyjnych" w kluczowych rynkach Europy Środkowo-Wschodniej, a od 1 września 2025 planuje zawieszenie operacji na Bliskim Wschodzie. To pragmatyczne dostosowanie modelu do realiów kryzysu.

Model ultra-low-cost, na którym opiera się Wizz Air, od lat pozwalał oferować jedne z najniższych cen biletów w Europie, czyniąc latanie dostępnym dla milionów pasażerów. Obecna sytuacja stawia jednak przed spółką szczególne wyzwanie — model oparty na niskich marżach jest z natury bardziej wrażliwy na gwałtowne skoki kosztów paliwowych niż modele przewoźników tradycyjnych, dysponujących większą elastycznością cenową.

Sytuacja Wizz Air może być jednocześnie pewnym barometrem dla całego sektora. W miarę jak kontrakty hedgingowe pozostałych przewoźników będą wygasać w kolejnych miesiącach, podobne wyzwania mogą pojawić się również u linii, które dziś wydają się lepiej zabezpieczone. Wizz Air mierzy się z tym problemem jako pierwszy, ale — jak pokazują słowa Váradiego — robi to ze świadomą strategią ochrony płynności i dostosowania operacyjnego.

Co to oznacza dla pasażerów

Dla podróżnych planujących wakacje konsekwencje wykraczają poza same ceny biletów. Należy liczyć się z dopłatami paliwowymi wprowadzanymi z krótkim wyprzedzeniem, realnym ryzykiem odwołania lotów nawet tuż przed wylotem oraz pogorszeniem jakości usług, bo linie będą szukać oszczędności wszędzie indziej, żeby zrekompensować koszty paliwa. Wyższe ceny biletów i realne ryzyko redukcji siatki połączeń w szczycie sezonu letniego to w tym momencie scenariusz bazowy, nie pesymistyczny.

Kluczowe pytanie na najbliższe tygodnie brzmi: czy sytuacja w Cieśninie Ormuz ustabilizuje się przed lipcem. Jeśli nie — europejskie lotnictwo czeka najtrudniejsze lato od czasu pandemii, z tą różnicą, że tym razem problemem nie będzie brak popytu, lecz fizyczna niemożność jego obsłużenia.

Mateusz Czyżkowski

Analityk Rynków Finansowych XTB

Komentarz giełdowy: Co własne chipy Mety mogą oznaczać dla rynku AI?

Prezes Fed pod ostrzałem Kongresu – drugi ważny sprawdzian dla Kevina Warsha

Meta ogłasza własne chipy AI. Czy era pełnej zależności od Nvidii powoli dobiega końca?

Dlaczego debiut SK Hynix na Nasdaq jest ważniejszy, niż może się wydawać?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.