Patrząc na globalne dane ekonomiczne i wyniki indeksów akcji, niemal w ciemno można byłoby rzec, że spółki z sektora lotniczego po prostu muszą mieć się dobrze. Jednak tak nie jest. Branża zmaga się z wieloma wyzwaniami, z których część ma naturę cykliczną, a inne strukturalną. W efekcie, choć sezon turystyczny trwa, a trzeci kwartał roku powinien być rekordowy i sprzyjać popytowi na akcje lotniczych spółek, trudno dostrzec oznaki sezonowej euforii. W pierwszej połowie roku europejski sektor lotniczy ważony kapitalizacją cofnął się o prawie 10%, wobec ponad 9% wzrostu cen akcji z indeksu STOXX Europe 600. Dlaczego?.

Wpływ na ten stan rzeczy ma kilka czynników; między innymi obawy inflacyjne, które zmieniły trendy konsumenckie, kierując popyt w stronę ‘budżetowych’ linii lotniczych oraz rosnące koszty dla firm, korzystających w dużej mierze z leasingowanej floty. W efekcie, choć konsument jest silny, a bezrobocie niskie - nie przekłada się to na zadowalająco wysoki popyt ‘wakacyjny’, a wyższe stopy procentowe i ceny usług amortyzują ‘pozytywne’ efekty niższych cen ropy. Mało tego, błyszczący do niedawna wzrostami Ryanair ma za sobą blisko 30% spadek o początku kwietnia. Inwestorzy oczekują także dyskonta w wycenach, wynikającego z ekspozycji na ryzyko geopolityczne. Wyższe stopy procentowe zwiększają koszty firmom lotniczym bazującym na leasingu, a marże znalazły się pod presją wzrostu płac i stawek serwisowych.

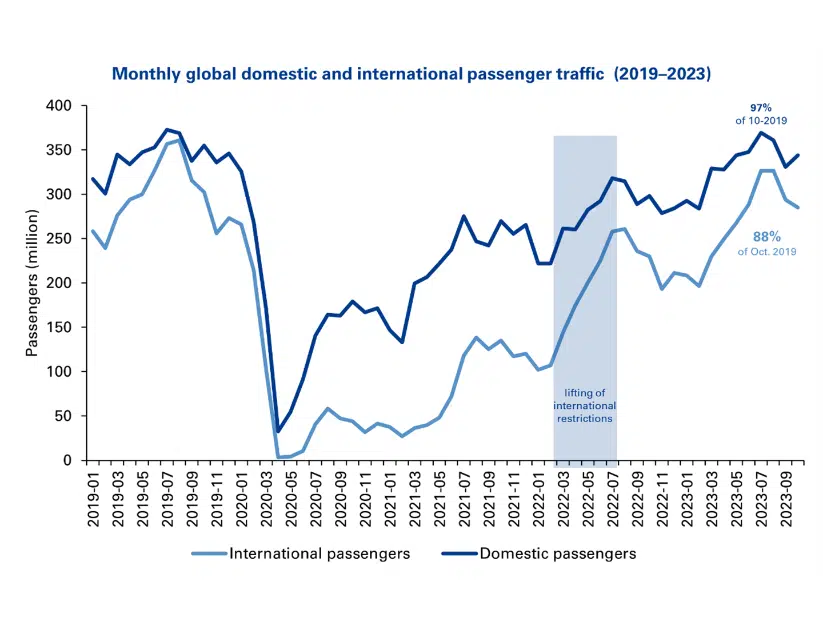

Nawet 3 lata po pandemii koronawirusa, globalna ilość obsłużonych pasażerów wciąż była niższa niż w 2019 roku. Jedyną dużą firmą z sektora lotniczego, której akcje wzrosły powyżej poziomów sprzed pandemii jest Ryanair. Źródło: ACI World

Popyt na loty nie tak mocny?

Pandemia koronawirusa spowodowała pierwsze ‘tąpnięcie’ w branży lotniczej. Lockdowny doprowadziły do serii krachów akcji z sektora lotniczego, a konsumenci mieli ograniczone lub zupełny brak możliwości korzystania z usług przewoźników. Ostatecznie, pandemia, a raczej reakcja banków centralnych na perspektywę trwałej recesji (która nieoczekiwanie okazała się tylko sezonowa) doprowadziła do nadmiernej stymulacji gospodarki i wzrostu inflacji. Pokiereszowane przez covid linie lotnicze ledwo zdążyły skorzystać na bodźcach rynkowych i uśpionym popycie w latach 2021-2022, a inflacja przerodziła się w problem… Ceny wzrosły do poziomów coraz trudniejszych do zaakceptowania przez konsumentów, a banki centralne zostały zmuszone do podniesienia stóp procentowych.

Ten miks czynników dla branży okazał się zgubny, a wzrostu kosztów spółkom nie zamortyzował mocny konsument, który zmienił preferencje i dostosował się do nowej sytuacji. Airports Council International (ACI) World opublikowała ostatnio półroczną aktualizację estymowanego popytu na podróże lotnicze w 2024 roku. Prognoza ta zawierała dane z 2600 portów lotniczych w ponad 180 krajach. Przed pandemią oczekiwano, że globalna liczba pasażerów wyniesie 10,5 miliarda w 2023 roku. Oznaczałoby to 119% wzrost z poziomu z 2019 roku. Zaktualizowane szacunki za 2023 rok wyniosły ok. 8,7 mld pasażerów globalnie. To zdecydowanie mniej, niż oczekiwano (choć o 31% więcej, niż w roku 2022). W pewnym stopniu także mniejsza liczba obsługiwanych podróży służbowych wpływa na branżę; nowe możliwości organizacji spotkań zdalnych zmniejszają zapotrzebowanie na nie.

Akcje dużych linii ‘przegrywają’ z małymi

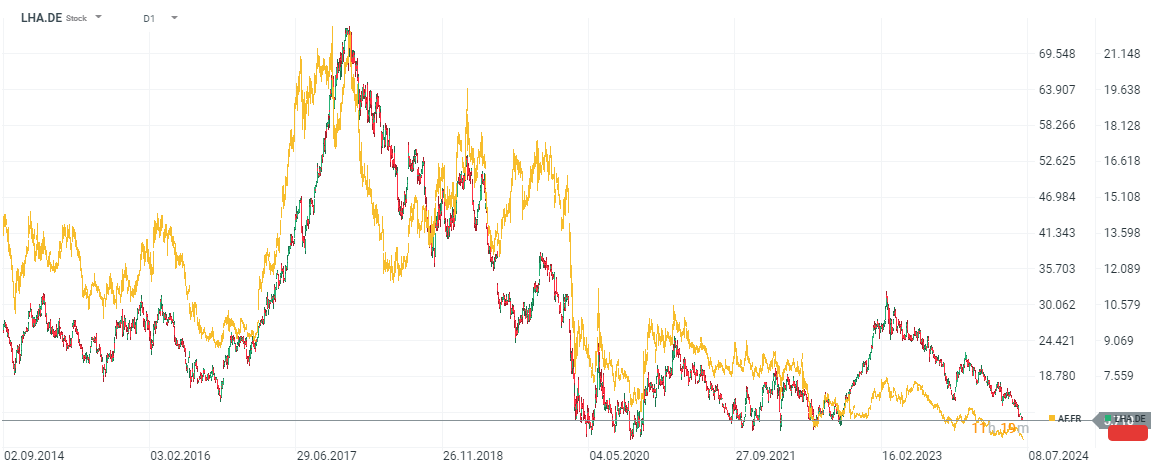

Duże linie lotnicze to duże koszty, długie trasy i klienci gotowi wydać większe pieniądze na lot - problem pojawia się, gdy ten ostatni komponent szwankuje. Pomimo historycznie niskiego bezrobocia w Unii Europejskiej (i Stanach Zjednoczonych) oraz sporej odporności gospodarki i niższych cen ropy, akcje europejskich linii lotniczych jak Lufthansa, czy Air France KLM wyglądają, jakby nikt nie chciał ich kupować. Właściwie notowania cen akcji znajdują się na poziomie ‘covidowej’ paniki z 2020 roku. Obie firmy zmagają się z istotną presją płacową, wyższymi kosztami działalności i serwisu maszyn. Kolejny ‘ciężar’ stanowią nowe opłaty za zrównoważone paliwo lotnicze, przez które Lufthansa podniosła ceny biletów o prawie 80 euro. Inwestorzy obawiają się, że doprowadzi to do dalszej destrukcji popytu, tworząc dodatkową presję na biznesy, które już obecnie nie wyglądają najlepiej. Podobnie ‘pokiereszowane’ w ostatnich latach zostały akcje frankfurckiego portu lotniczego Fraport AG.

Źródło: xStation5

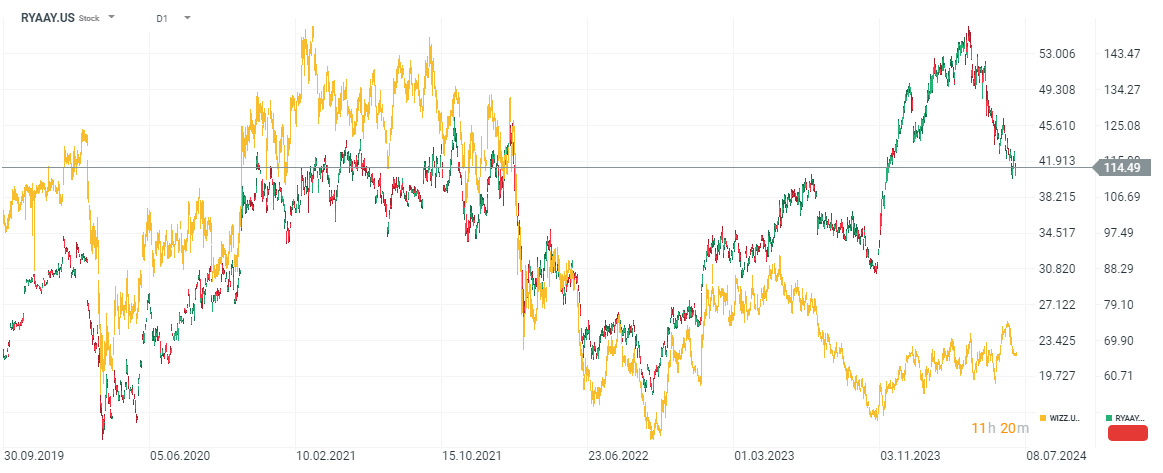

Podczas gdy walory największych, rozpoznawalnych na Starym Kontynencie linii lotniczych wyglądają, jakby właśnie wylądowały, akcje mniejszych kontynentalnych linii radzą sobie lepiej. Mowa choćby o Wizz Air (który w ostatnim czasie zmagał się z problemami silników od Pratt & Whitney) czy Ryanair. Powody? Dotknięci inflacją konsumenci rezygnują z droższych, międzykontynentalnych podróży i wybierają mniej wymagające dla portfela kierunki. W branży znaczenie mają też szczegóły - wielu operatorów polega na leasingu i pożycza maszyny, co jeszcze bardziej zwiększa koszty prowadzenia działalności - tym bardziej w środowisku wysokich stóp procentowych, gdy pożyczkodawcy oczekują wyższej premii, za udostępnianie kapitału czy dzierżawę maszyn. W przypadku Ryanair tak nie jest, a ‘mniejszy biznesowy lewar’ i własną flotę w problematycznym środowisku inwestorzy odbierają za atut. Mamy zatem pierwsze wnioski - konsument nie odmawia sobie przyjemności, ale zmienia wybór i dostosowuje się do sytuacji. Tak więc solidny wzrost wynagrodzeń nie przełożył się dotąd na astronomiczny popyt. Co więcej, wysokie stopy procentowe oferują wyższe oprocentowanie rachunków oszczędnościowych, czy rentowności obligacji… Konsument widzi alternatywę ‘zarobienia’ odsetek na gotówce.

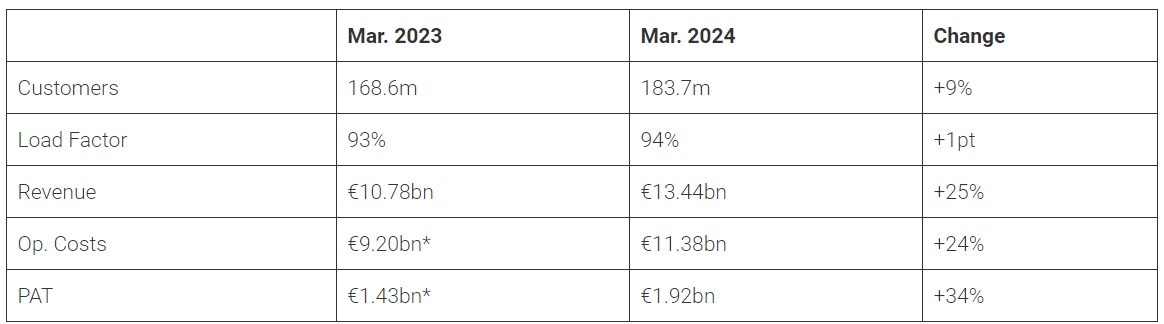

Przychody Ryanair w 2023 wzrosły z 4,8 mld EUR do 10,78 mld EUR, a zysk przed opodatkowaniem wzrósł o 34% rocznie. Firma w ubiegłym roku obsłużyła 184 miliony pasażerów, to o 23% więcej, niż przed pandemią i o 9% więcej, niż w roku 2022, pomimo problemów w dostawach samolotów Boeing. Do tej pory 2024 zapowiadał się dla spółki bardzo dobrze z 21% r/r wzrostem średnich cen lotu, ale Ryanair poinformował, że trend dla drugiej części roku 2024 - w tym rezerwacje na sezonowo rekordowy III kwartał wyglądają słabiej. To wystarczyło, by akcje spółki spadły ok. 30% z tegorocznych maksimów. Inwestorzy widzą w tym sygnał słabości dla całej branży. Nasuwa się bowiem intuicyjny wniosek. Skoro do tej pory radzący sobie najlepiej z wszystkich Ryanair dostrzega spowolnienie, co dopiero zobaczymy w innych spółkach? Przedsmak tego widzieliśmy ostatnio. Airbus obniżył prognozy całorocznego zysku o 1,5 mld euro i dostaw, w efekcie czego jego akcje zniżkowały ponad 12% w trakcie jednej sesji. Firma powołała się na wzrost kosztów operacyjnych.

Źródło: xStation5

Rok do roku obserwowaliśmy wzrost kluczowych miar biznesu Ryanair, ale inwestorzy obawiają się, czy dynamika ta zostanie utrzymana. Źródło: Ryanair Quarterly Report

Nie dramatyzujmy

Jak sytuacja wygląda w USA? W maju 2024 roku Stany Zjednoczone doświadczyły drugiego najbardziej ruchliwego dnia w historii, z około 2,9 milionami pasażerów obsłużonych na lotniskach w całym kraju… Ale także tutaj nie widać ekscytacji wśród akcji lotniczych firm, choć coraz więcej Amerykanów chce podróżować po pandemicznych lockdownach. Patrząc na wyniki akcji linii lotniczych, trudno powiedzieć, że sytuacja diametralnie różni się od Europy. Inwestorzy mają jednak nadzieje, że niższe ceny i wzrost realnych wynagrodzeń przełożą się w końcu na wyższy popyt, przynajmniej po drugiej stronie Atlantyku. Ostatni raport o inflacji wykazał spadek cen biletów w USA, a analitycy mają nadzieję, że spadające ceny mogą skłonić większą liczbę konsumentów do podróżowania, zwiększając i tak już silny popyt. Raport dotyczący indeksu cen konsumpcyjnych wykazał, że ceny biletów lotniczych spadły w maju o 3,6% w porównaniu z poprzednim miesiącem. Spadek ten jeszcze pogłębił się w porównaniu z danymi z kwietnia (-0,8%). W tym miejscu warto wspomnieć, że istnieją także beneficjenci rosnących kosztów w sektorze lotniczym. Wystarczy spojrzeć na ceny akcji amerykańskiego Heico, koncernu, który specjalizuje się w produkcji i serwisie samolotów.

Najpoważniejszym problemem amerykańskich linii lotniczych w tym roku jest Boeing, który przez awarie i problemy identyfikowane przeważnie w modelach 737 MAX dostarczy mniej samolotów. W marcu firma dostarczyła 24 samoloty (53% spadek rok do roku), ale w trakcie pierwszych dwóch tygodni kwietnia, były to tylko 3 samoloty według danych Cirium. Szacunki z AeroDynamic Advisory wskazują, że amerykańskie linie otrzymają 40% mniej samolotów, niż oczekiwały, a za dodatkowe 38% braków odpowiedzialny jest także europejski Airbus. Mamy zatem czynnik łańcucha dostaw, który w ‘nienaturalny’ sposób ograniczy w tym roku sprzedaż i zyski amerykańskich linii. Biorąc to pod uwagę, niektórzy inwestorzy być może będą woleli zaczekać, jak sytuacja z dostawami Boeinga i Airbusa rozwinie się w przyszłym sezonie.

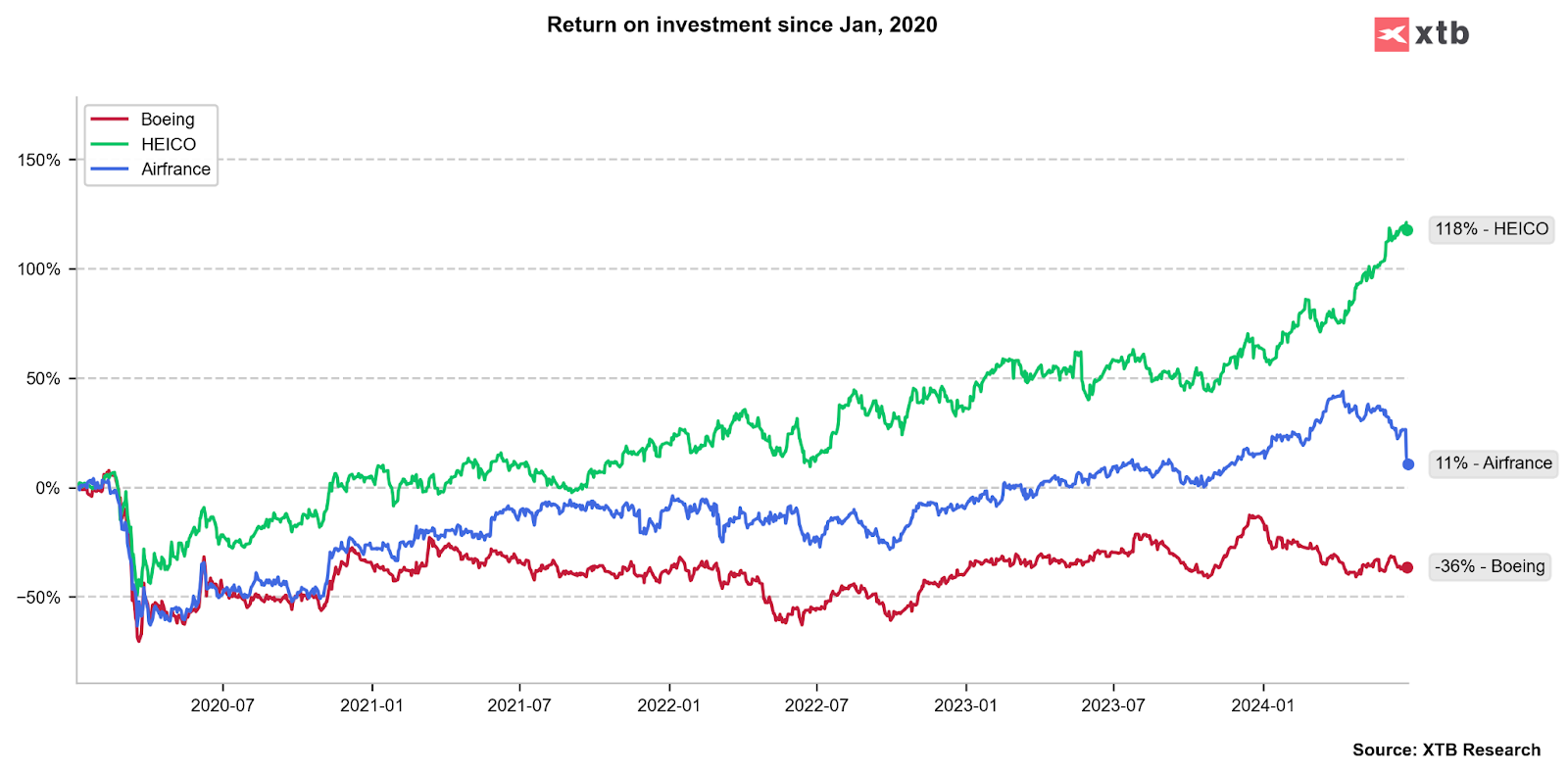

Od stycznia 2020 roku akcje HEICO wzrosły o ponad 119% wobec skromnego, 11% wzrostu Air France i 36% spadku walorów amerykańskiego Boeing. Źródło: XTB Research

Istnieją powody do optymizmu?

Ponieważ sentyment inwestorów wokół branży lotniczej jest słaby, możemy zastanowić się, czy sytuacja ta stanowi okazję. Ostatni raport o inflacji z USA wskazał spadające ceny biletów, co w optymistycznym scenariuszu może przełożyć się na sezonowo większą liczbę zainteresowanych lotem. Miesiąc do miesiąca, w maju ceny biletów w USA spadły o 3,6% wobec 0,8% spadku cen w kwietniu. Naprawdę trudno oczekiwać, w jakim stopniu niższe ceny przełożą się na wzrost popytu, a w jakim stopniu są de facto odzwierciedleniem jego spadku. Wyceny europejskich spółek z sektora, pod względem wskaźnika ceny do zysku spadły, i notowane są blisko 50% poniżej średniej prowadzonej do 2019 roku.

Z pewnością scenariusz miękkiego lądowania (spadek inflacji i brak jednoczesnego spowolnienia gospodarki oraz wzrostu bezrobocia) i stopniowych obniżek (a raczej normalizacji) stóp procentowych w największych bankach centralnych może wywołać korzystne dla sektora ruchy. Podobnie wzrost realnych wynagrodzeń może wreszcie sugerować, że konsumenci przestaną przesadnie martwić się presją inflacyjną. Z drugiej jednak strony potencjalna recesja oraz nagły wzrost cen ropy mogą zwiększyć presję na akcje spółek lotniczych i ‘przedłużyć’ bessę. Podobnie eskalacja konfliktów zbrojnych, także tych toczonych w Ukrainie czy Bliskim Wschodzie pozostaje istotnym czynnikiem ryzyka dla globalnego sektora lotniczego i firm, operujących na ‘wrażliwych’ trasach.

Nie wydaje się jednak, by bieżący sezon był dla spółek z branży wyjątkowo udany, co wydają się stopniowo odzwierciedlać wyceny spółek. Pewne jest jedno - by utrzymać wzrost biznesu, spółki z sektora lotniczego będą musiały przenosić rosnące koszty, na konsumentów. O ile ceny ropy pozostają niepewne i wciąż mogą spadać, istnieją pewne aspekty, które niemal na pewno będą ciążyły - mowa m.in. o presji płacowej czy kosztownym dopasowywaniu się do nowych, ekologicznych norm środowiskowych. Pytanie, na jak wiele konsumenci będą mogli sobie w najbliższych latach pozwolić i czy zamortyzują liniom lotniczym ten fakt?

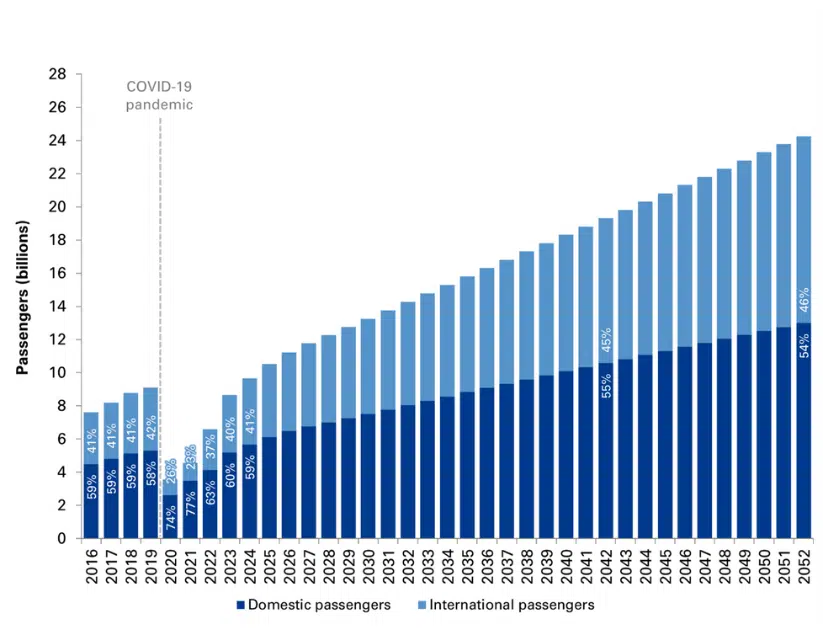

W długim terminie liczba obsługiwanych globalnie pasażerów ma jednak rosnąć zarówno w obrębie krajów, jak i międzynarodowo. Szczególnie dynamicznie w Afryce i Azji. Możemy powiedzieć więc, że dla długoterminowych inwestorów w branży, wciąż istnieją uzasadnione powody do optymizmu. Źródło: Prrognozy ACI World

Eryk Szmyd Analityk rynków finansowych XTB

Kalendarz ekonomiczny: Czas na wyniki Tesli i Google (22.07.2026)

Poranna odprawa: Spółki AI i złoto znów w cenie? (22.07.2026)

SaaS stracił za dużo? Morgan Stanley mówi że tak.

Sektor technologiczny łapie oddech 🚀

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.