Akcje McDonald's tracą od początku roku blisko 11%, mimo że spółka nadal prezentuje solidne wyniki operacyjne. Przychody wzrosły o 9,4%, a globalna sprzedaż porównywalna zwiększyła się o 3,8%, pokazując, że gigant rynku fast food wciąż skutecznie przyciąga klientów pomimo trudniejszego otoczenia gospodarczego.

-

Dlaczego akcje spadają? Inwestorzy obawiają się utrzymującej się inflacji, wyższych kosztów finansowania, wydatków związanych z restrukturyzacją oraz ryzyka, że pogarszające się nastroje konsumentów odbiją się na liczbie odwiedzin restauracji.

-

AI staje się elementem strategii wzrostu: McDonald's współpracuje z Google nad systemem zamówień drive-thru opartym na sztucznej inteligencji. Według prezesa Chrisa Kempczinskiego rozwiązanie osiąga już około 90% skuteczności.

-

Przyspieszenie innowacji w menu: Spółka testuje nowe panierowane produkty z kurczaka, rozwija ofertę napojów, podnosi standard kawy, wprowadza kolorowe napoje mrożone oraz analizuje możliwość dodania do menu mleka roślinnego.

-

Lepsze doświadczenie klienta: McDonald's chce, aby wizyta w restauracji była bardziej atrakcyjna i zapadająca w pamięć, odpowiadając na rosnącą konkurencję w segmencie kurczaka, burgerów, napojów oraz ofert promocyjnych.

-

Znaczenie franczyzobiorców: Około 95% restauracji McDonald's na świecie prowadzą niezależni franczyzobiorcy, dlatego wszystkie zmiany muszą jednocześnie zwiększać efektywność i chronić rentowność partnerów.

Konsensus rynkowy zakłada cenę docelową akcji w okolicach 331 USD, natomiast bardziej optymistyczny scenariusz zakłada wzrost do 375 USD do 2028 roku, jeśli spółka skutecznie rozwinie program lojalnościowy, segment kurczaka, rozwiązania AI oraz ekspansję zagraniczną. Głównym zagrożeniem pozostaje głębsze spowolnienie konsumpcji, które mogłoby negatywnie wpłynąć na sprzedaż, marże i rentowność franczyzobiorców. Istotnym komponentem będzie także dynamika cen wołowiny w kolejnych miesiącach - wzrost cen mięsa (w USA ceny są 80% wyższe, niż w 2019 roku) przełożył się na marże firmy, a siła cenowa co do przerzucania kosztów na konsumentów wydaje się bardzo ograniczona. Pogłowie bydła w Stanach Zjednoczonych spadło do najniższego poziomu od około 75 lat. Jest to efekt kilku lat suszy (szczególnie w głównych stanach hodowlanych), wysokich kosztów paszy oraz utrzymujących się wysokich stóp procentowych, które skłoniły wielu hodowców do ograniczania stad zamiast ich odbudowy.

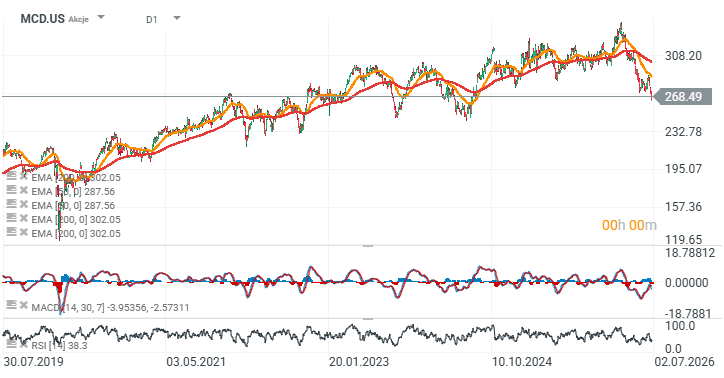

Wykres McDonald's (interwał D1)

Akcje McDonald's znajdują się obecnie blisko 10% poniżej 200-sesyjnej wykładniczej średniej kroczącej (EMA200, czerwona linia), co potwierdza utrzymujący się trend spadkowy. Od historycznego szczytu kurs stracił już blisko 20%, a najważniejsze wsparcie znajduje się w okolicach 245 USD, gdzie przebiegają wcześniejsze strefy reakcji cenowych z jesieni 2023 roku oraz lata 2024 roku. Najbliższą istotną strefą oporu pozostaje 288 USD, gdzie znajduje się średnia EMA50 oraz początek impulsu spadkowego rozpoczętego w czerwcu. Poza akcjami McDonald's w tym roku słabo radzą sobie także akcje innych sieci fastfoodowych w USA.

Źródło: xStation5

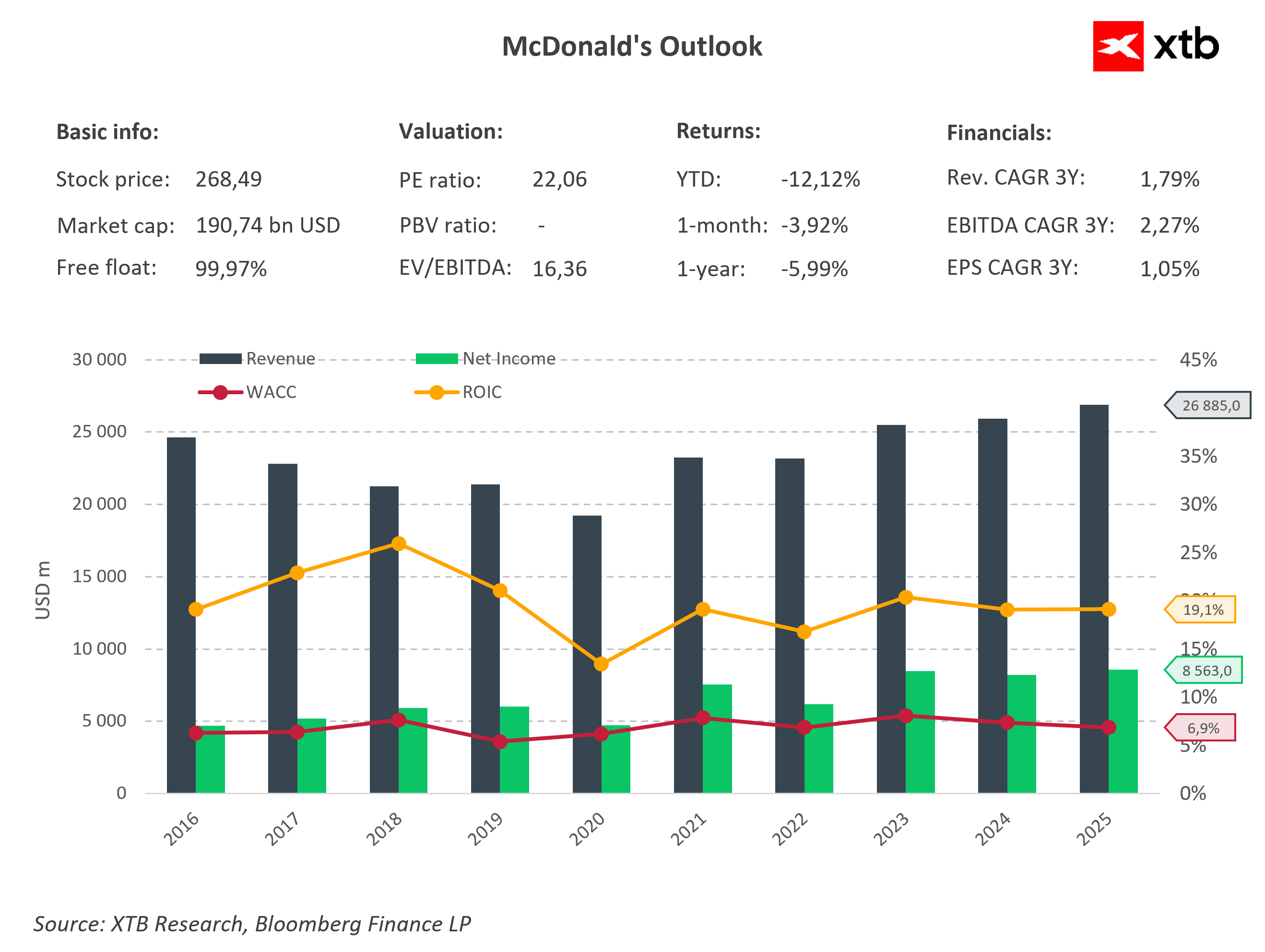

McDonald's pozostaje spółką o wysokiej jakości biznesu, jednak przewaga ROIC nad WACC wyraźnie zmniejszyła się względem najlepszych lat. Przychody spółki mocno odbiły po 2020 roku i w 2025 r. osiągnęły około 26,9 mld USD, podczas gdy zysk netto utrzymuje się na wysokim poziomie około 8,6 mld USD. Kluczowym elementem pozostaje jednak efektywność wykorzystania kapitału – ROIC wynosi obecnie około 19,1%, wyraźnie poniżej szczytu z 2018 roku, gdy przekraczał 25%, natomiast WACC utrzymuje się na poziomie około 6,9%.

Oznacza to, że spread EVA (ROIC – WACC) nadal wynosi około 12 punktów procentowych, co potwierdza, że McDonald's wciąż generuje wartość ekonomiczną znacznie przewyższającą koszt kapitału. Jednocześnie przewaga ta przestała się zwiększać, co częściowo tłumaczy słabsze zachowanie kursu akcji mimo utrzymującej się wysokiej rentowności. Krótko mówiąc, McDonald's pozostaje spółką skutecznie tworzącą wartość dla akcjonariuszy, jednak wolniejsze tempo wzrostu przychodów, umiarkowany wzrost zysków oraz niższy niż kilka lat temu zwrot z zainwestowanego kapitału sprawiają, że wycena ze znaczącą premią może być trudniejsza do utrzymania bez ponownego przyspieszenia wzrostu.

Źródło: XTB Research, Bloomberg Finance L.P.

Eryk Szmyd, Analityk rynków finansowych XTB

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.