McDonald's zamknął pierwszy kwartał 2026 roku z solidnymi wynikami, bijąc konsensus na poziomie przychodów i EPS, choć porównywalna sprzedaż minimalnie rozczarowała oczekiwania. Sama reakcja rynku jest mieszana — akcje rosły o ponad 3% w handlu przedrynkowym, ale obecnie ruchy te zostały całkowicie wymazane i walory nieznacznie tracą w ujęciu intrday.

Kluczowe dane Q1 2026

-

Globalna sprzedaż porównywalna: +3,8% vs. oczekiwane +3,92% (Bloomberg) / +3,7% (FactSet) — nieznacznie poniżej, ale jest to metryka kluczowa dla inwestorów

-

US sprzedaż porównywalna: +3,9% vs. oczekiwane +4,11% — poniżej konsensusu, sama dynamika dodatnia napędzana wzrostem wartości wartości dokonywanych zamówień konsumentów

-

Rynki International Operated Markets (IOM): +3,9% vs. oczekiwane +3,89%

-

Rynki International Developmental Licensed (IDL): +3,4% vs. oczekiwane +3,71%

-

Skorygowany EPS: $2,83 vs. oczekiwane $2,75 (Bloomberg) / $2,74 (FactSet) — pobito konsensus

-

Przychody: $6,52 mld vs. oczekiwane $6,46–6,47 mld — pobito konsensus, wzrost +9,4% r/r

-

Dochód operacyjny: $2,95 mld, wzrost +12% r/r

-

Zysk netto: $1,98 mld, wzrost +6,2% r/r

Wyniki i kontekst

McDonald's odrobił straty z roku poprzedniego, gdy niestabilność konsumencka i obawy przed taryfami celnymi administracji Trumpa hamowały sprzedaż. W Q1 2026 sieć postawiła na dwutorową strategię: z jednej strony zaostrzyła ofertę value z pozycjami poniżej $3 (np. Sausage McMuffin) i zestawem śniadaniowym za $4, z drugiej — wprowadziła droższy burger Big Arch wyceniany nawet na $10 w restauracjach w Nowym Jorku i Chicago. Globalna sprzedaż systemowa przekroczyła $34 mld (+11% r/r, +6% w stałych walutach), a program lojalnościowy wygenerował ponad $9 mld sprzedaży w samym kwartale.

Spółka podtrzymuje plan na 2026 rok: marża operacyjna w przedziale mid-to-high 40%, a capex między $3,7 a $3,9 mld, z większością środków skierowaną na ekspansję nowych restauracji w USA i IOM.

Co jest jednak istotne...

Globalna sprzedaż porównywalna wzrosła o 3,8% — nieznacznie poniżej konsensusu Bloomberga na poziomie +3,92%, choć zgodnie z szacunkami FactSet (+3,7%). To kluczowa metryka dla inwestorów, ponieważ comp sales są bezpośrednim barometrem organicznej siły sieci — bez wpływu nowych otwarć czy efektów walutowych. Co więcej wyniki były napędzane przede wszystkim wzrostem średniej wartości zamówienia (check growth), a nie wzrostem liczby transakcji (traffic). To subtelna, ale ważna różnica — wzrost wolumenu transakcji świadczyłby o poszerzaniu bazy klientów, podczas gdy wyższy paragon może odzwierciedlać efekt cenowy lub mieszankę produktową (np. droższy Big Arch). Inwestorzy stosujący mnożnik P/E oparty na prognozowanych zyskach będą zwracać uwagę na to, czy McDonald's jest w stanie utrzymać dynamikę comp sales przez kolejne kwartały — właśnie dlatego, że konsensus EPS na kolejne okresy jest wrażliwy na każde odchylenie tej metryki. Przy obecnym kursie ~$283 i prognozowanym EPS na 2026 rok, akcje są wyceniane z wyraźnym dyskontem do historycznych mnożników spółki, ale na ten moment wydaje się, że McDonald musi potwierdzić poprawę ruchu (traffic) w kolejnych kwartałach, aby wyeliminować ten ważny czynnik ryzyka dla kursu akcji.

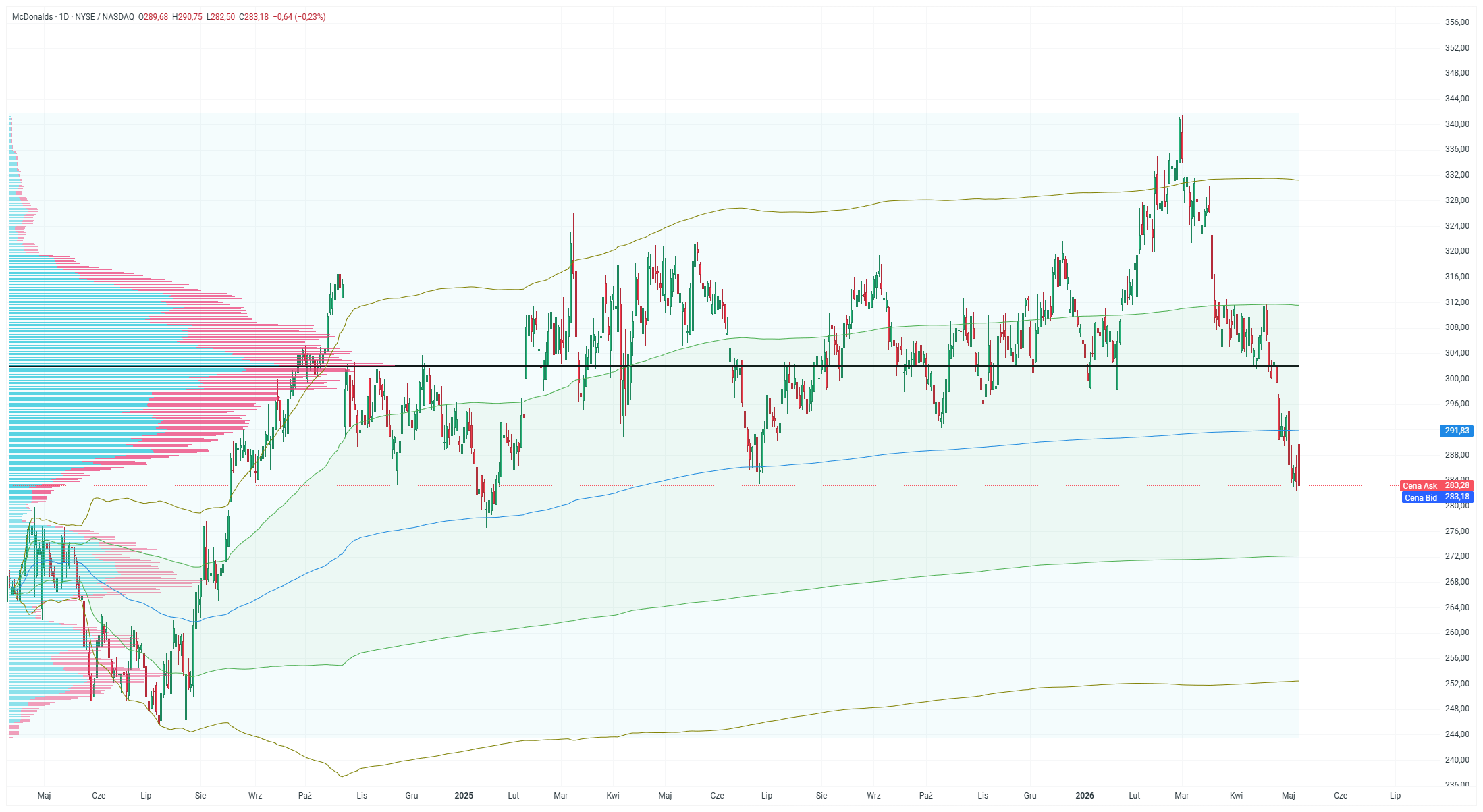

Analiza techniczna wykresu (D1)

Akcje McDonald's tracą i notowane są blisko najniższych punktów widzianych od 2025 roku. Źródło: xStation

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.