Spółka Marka Zuckerberga, Meta Platforms (META.US) tj. dawny Facebook po wczorajszej sesji pokazała zaskakująco słabe wyniki finansowe za III kw., które zaskoczyły analityków. Meta uzupełniła nimi obraz raportów spółek FAANG, które wczoraj zaliczyły wyprzedaż po tym jak Microsoft i Alphabet również nie sprostały oczekiwaniom inwestorów. Walory tracą blisko 20% przed otwarciem i cofają się do poziomów niewidzianych od 2016 roku:

Zysk na akcję (EPS): 1,64 USD vs 1,89 USD prognoz (Refinitiv)

Przychody: 27,71 mld USD vs 27,38 mld USD prognoz (Refinitiv)

Miesięczna liczba aktywnych użytkowników (MAU): 2,96 mld vs 2,94 mld prognoz (StreetAccount)

Dzienna liczba aktywnych użytkowników (DAUs): 1,98 mld vs 1,98 mld prognoz (StreetAccount)

Średni przychód na użytkownika (ARPU): 9,41 USD vs 9,83 USD prognoz (StreetAccount)

- Firma drugi z rzędu spadek przychodów w ujęciu kwartalnym, spodziewane przychody za IV kw. nie zdołały zaspokoić oczekiwań analityków. Według prognoz firmy przychody w IV kw. wyniosą od 30 do 32,5 mld USD, przy czym Wall Street oczekiwało minimum 32,2 mld USD. Dział 'Reality Labs' zajmujący się rozwojem technologii Metaverse i zestawmi VR w pierwszych trzech kwartałach tego roku stracił 9 mld USD;

- Meta zmaga się z rosnącymi kosztami, które w ujęciu rocznym wzrosły o 19%, do 22,1 mld USD przy jednoczesnym spadku dochodu operacyjnego o 46%. Do 20% spadła również marża operacyjna wobec 36% w III kw. 2021 roku. Dochód netto spadł o 52%, i wyniósł 4,4 mld USD. Choć spadki są rzeczywiście znaczące warto podkreślić jednak, że firma wciąż posiada potężną ilość gotówki do inwestowania w rozwój i nie posiada znaczącego zadłużenia, co pozwala części inwestorów wierzyć, że Mark Zuckerberg rzeczywiście będzie w stanie 'dowieźć' rewolucję wirtualnych światów 'Metaverse';

- Firmę obciążyło spowolnienie w sektorze reklamy poneiważ reklamodawcy wycofuja się w obliczu zwalniającej konsumpcji i niepewnego otoczenia makro. Nie powinno to jednak stanowić zaskoczenia, poprzednio publikowane raporty spółek czerpiących zyski głównie z sektora reklamy jak Snap czy Alphabet wskazywały na wysoce prawdopodobne spowolnienie w przychodach Mety i słabszy raport. Analityków zaskoczyła jednak jego skala oraz osłabione prognozy. Nałożyły się na nie aktualizacje prywatności Apple, które pozwala decydować użytkwonikom o wyświetlaniu reklam oraz utrzymyjący się negatywny sentyment na rynku spółek technologicznych. Firma zmaga się też z rosnącą konkurencją w postaci TikTok i wciąż traci z powodu kosztownych nakładów na rozwój koncepcji wirtualnych światów 'Metaverse'.

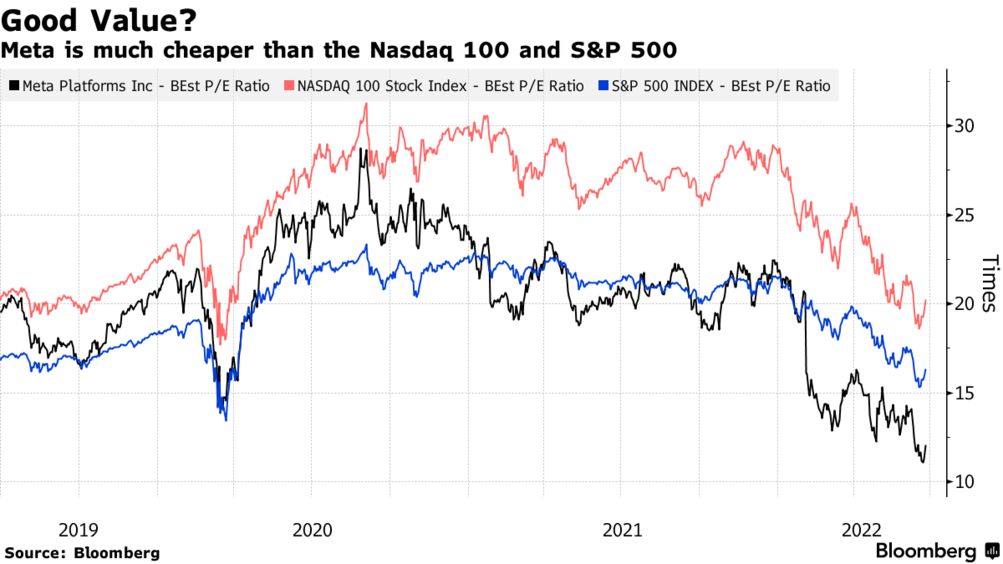

![]() Wskaźnik ceny do zysku dla Meta Platforms jest obecnie rekordowo niski w relacji do średniego c/z indeksu NASDAQ, wobec którego notowany jest z ponad 50% dyskontem. Źródło: Bloomberg

Wskaźnik ceny do zysku dla Meta Platforms jest obecnie rekordowo niski w relacji do średniego c/z indeksu NASDAQ, wobec którego notowany jest z ponad 50% dyskontem. Źródło: Bloomberg

Wskaźnik ceny do zysku dla Meta Platforms jest obecnie rekordowo niski w relacji do średniego c/z indeksu NASDAQ, wobec którego notowany jest z ponad 50% dyskontem. Źródło: Bloomberg

Wskaźnik ceny do zysku dla Meta Platforms jest obecnie rekordowo niski w relacji do średniego c/z indeksu NASDAQ, wobec którego notowany jest z ponad 50% dyskontem. Źródło: BloombergMetaverse - 'zbyt piękne by było prawdziwe' ?

Biznes w metawersum nie idzie firmie najlepiej mimo fantastycznie brzmiącej koncepcji, która może być wręcz postrzegana przez inwestorów jako 'zbyt piękna by była prawdziwa'. Przychody Reality Labs spadły do 285 mln USD, prawie o połowę w porównaniu z III kw. 2021 roku. Strata powiększyła się do 3,67 mld USD, z 2,63 mld USD w III kw. 2021 roku. Optymiści mogą powiedzieć, że kwartalna strata z rozwoju Metaverse jest wciąż niższa od kwartalnego zysku netto, więc firmę Zuckerberga wciąż stać na rozwijanie futurystycznych koncepcji. Problem jednak w tym, że końca strat nie widać na horyzoncie. Sprzedaż headsetów VR i oprogramowania Metaverse może zaliczyć spowolnienie w obliczu globalnego spadku koniunktury na technologię i ograniczonych wydatków konsumentów. Microsoft wskazał na spadek popytu na komputery osobiste, o możliwej 'recesji' na rynku technologicznym informowali też producenci półprzewodników Intel i AMD. Spowolnienie to może sięgnąć również urządzeń Oculus, co stawia spółkę w jeszcze trudniejszej sytuacji. Co więcej firma poinformowała, że "straty operacyjne Reality Labs w 2023 roku będą znacząco rosły z roku na rok (...) po 2023 roku spodziewamy się takiego tempa inwestycji Reality Labs, abyśmy mogli osiągnąć nasz cel, jakim jest wzrost całkowitego dochodu operacyjnego firmy w dłuższej perspektywie".

Cięcia kosztów nie pomogły

Meta poinformowała, że zredukowała zatrudnienie i inwestuje w jego wzrost wyłącznie w najważniejszych projektach. Jak do tej pory jednak ograniczenie wydatków nie powstrzymało spadku marżowości spółki. Meta Platforms nie spodziewa się jednak kolejnej fali zwolnień, według szacunków zatrudnienie na koniec 2023 roku będzie zbliżone do tego z III kw. 2022 roku. Motywujący dla spółki może być fakt, że liczba użytkowników najważniejszych platform Facebook i Instagram wciąż rośnie i pozwala utrzymać im miejsce w top5 najczęściej odwiedzanych platform społecznościowych na świecie (najpopularniejszy pozostaje Facebook, Instagram na 4 miejscu). Meta wskazała, że rejestrowała 197 milionów dziennych aktywnych użytkowników w USA i Kanadzie co daje wzrost o 1 mln wobec III kw. 2021 roku. Większość przychodów spółka wciąż czerpie z działalności użytkowników w Ameryce Północnej. Wydaje się jednak, że tak długo jak długo światowy biznes będzie obawiał się recesji, przychody firmy nie wzrosną, a spowolnienie na rynku reklamy może się pogłębić.

'Tym razem będzie inaczej'

Wyprzedaż, która spotkała walory Mety i tegoroczne wyprzedaże gigantów Doliny Krzemowej pokazują ryzyko sytuacji, w których giełdowe wyceny zaczynają odrywać się od fundamentów. W skrajnych momentach euforii inwestorzy mają skłonność do przewartościowywania 'wiodących' walorów i budowania koncepcji 'zmiany paradygmatu', która miałby usprawiedliwiać przyczynę 'wiecznego wzrostu'. Niebezpieczna koncepcja zakłada wówczas, że 'tym razem będzie inaczej'. Przypadek Mety budzi skojarzenia ze spadkami spółek 'Nifty Fifty' z lat 80-tych. Spółki raportujące zaskakująco dobre wyniki ostatecznie stają się 'niewolnikami' coraz wyższych oczekiwań, a przy milionach zmiennych mogą nie być w stanie ich stale zaspokajać w satysfakcjonujący dla byków sposób. Giełdą rządzą jednak emocje i tak jak w realnych okolicznościach rzeczy zmieniają się mniej gwałtownie, rynek finansowy ma tendencję do skrajności i poruszania się między 'czernią i bielą'. Potężna wyprzedaż Meta Platforms, która po dzisiejszej otwarciu wyniesie prawdopodobnie ok. 70% od szczytów z jesieni tamtego roku może jednak zrodzić zainteresowanie ze strony inwestorów kontrariańskich.

Mark Zuckerbreg już w 2021 informował, że spółka zamierza przejść 'bolesną' i ryzykowną transformację by w długiej perspektywie zmienić się ze społecznościowej platformy w technologiczny hub wirtualnych światów Metaverse, co przypieczętowałą zmianą nazwy. Choć Meta Platforms zdominowała obecny rynek VR poprzez wysoko oceniane przez użytkowników urządzenia Oculus, a sam 'Metaverse' ostatecznie ma rzeczywiście szansę się wydarzyć, z całą pewnością nie stanie się to w trakcie bieżącej recesji, poza którą wyobraźnia rynku wciąż 'boi się' wykraczać. Walory Meta Platforms wyglądają na 'tanie' w zestawieniu ze średnią największych amerykańskich benchmarków. Po dzisiejszym otwarciu fundamentalne wskaźniki Mety sięgną historycznych minimów z C/Z na poziomie bliskim 9 puktów i C/WK, które po otwarciu wyniesie około 2,2. Wskaźnik PEG wynosi około 1,25 wobec średniej 2,22 dla amerykańskich spółek z sektora oprogramowania. Źródło: Bloomberg

Walory Meta Platforms wyglądają na 'tanie' w zestawieniu ze średnią największych amerykańskich benchmarków. Po dzisiejszym otwarciu fundamentalne wskaźniki Mety sięgną historycznych minimów z C/Z na poziomie bliskim 9 puktów i C/WK, które po otwarciu wyniesie około 2,2. Wskaźnik PEG wynosi około 1,25 wobec średniej 2,22 dla amerykańskich spółek z sektora oprogramowania. Źródło: Bloomberg

Wykres Meta Platforms (META.US), interwał D1. Łączny spadek kapitalizacji przed otwarciem po wczorajszym raporcie sięga już blisko 65 mld USD, handel przedsesyjny sugeruje otwarcie w okolicach 108 USD. Cena porusza się niezmiennie w trendzie spadkowym po tym jak na początku roku obserwowaliśmy przecięcie średnich SMA200 i SMA50 wg. analizy technicznej zwane 'krzyżem śmierci'. Jeśli akcje otworzą się poniżej 110 USD spadek osiągnie poziom niewidziany od 6 lat. W tym samym czasie jednak ilość użytkowników Facebooka wzrosła o blisko 60%, a ilość użytkowników Instagrama o setki procent. Istnieje szansa, że 'Wall Street' przesadziło z wyprzedażą, a walory odbiją jak klimat inwestycyjny zacznie się poprawiać i firmy znów zwiększą wydatki na reklamę. Źródło: xStation5

Wykres Meta Platforms (META.US), interwał D1. Łączny spadek kapitalizacji przed otwarciem po wczorajszym raporcie sięga już blisko 65 mld USD, handel przedsesyjny sugeruje otwarcie w okolicach 108 USD. Cena porusza się niezmiennie w trendzie spadkowym po tym jak na początku roku obserwowaliśmy przecięcie średnich SMA200 i SMA50 wg. analizy technicznej zwane 'krzyżem śmierci'. Jeśli akcje otworzą się poniżej 110 USD spadek osiągnie poziom niewidziany od 6 lat. W tym samym czasie jednak ilość użytkowników Facebooka wzrosła o blisko 60%, a ilość użytkowników Instagrama o setki procent. Istnieje szansa, że 'Wall Street' przesadziło z wyprzedażą, a walory odbiją jak klimat inwestycyjny zacznie się poprawiać i firmy znów zwiększą wydatki na reklamę. Źródło: xStation5

US OPEN: SpaceX spycha Amazona z podium TOP 5. Wall Street czeka na debiut Warsha

SpaceX kupuje Cursor za 60 mld dolarów. Dlaczego Musk tak bardzo potrzebował Cursora?

Puls GPW: Rynek odzyskuje impet. Rozejm na Bliskim Wschodzie poprawia nastroje inwestorów

Europejskie indeksy w górę 🔼 EU50 blisko rekordów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.