Wtorkowa sesja na warszawskiej giełdzie przebiega pod znakiem wyraźnej poprawy nastrojów. Po okresie podwyższonej niepewności inwestorzy wracają do bardziej ryzykownych aktywów, co przekłada się na wzrosty głównych indeksów oraz poprawę sentymentu widoczną na większości europejskich parkietów. Głównym impulsem dla dzisiejszego odbicia jest informacja o ogłoszonym wczoraj rano 60-dniowym zawieszeniu broni, która została odebrana przez rynki jako krok w kierunku deeskalacji napięć geopolitycznych. Naturalną konsekwencją była poprawa apetytu na ryzyko oraz spadek obaw związanych z potencjalnymi zakłóceniami w światowej gospodarce i na rynku surowców.

Inwestorzy zachowują jednak ostrożność, ponieważ obecne porozumienie ma charakter wstępny. Przed stronami pozostaje jeszcze zasadnicza część negocjacji, a najbliższe tygodnie pokażą, czy uda się wypracować trwalsze rozwiązanie. Z tego względu obecna poprawa nastrojów opiera się przede wszystkim na nadziejach dotyczących dalszego przebiegu rozmów, a ewentualne komplikacje mogą ponownie zwiększyć zmienność na rynkach finansowych.

Na krajowym rynku uwagę zwracają również informacje napływające z sektora bankowego. Narodowy Bank Polski spodziewa się dalszego spadku marży odsetkowej netto w kolejnych kwartałach. Jest to naturalna konsekwencja rozpoczętego cyklu obniżek stóp procentowych, który będzie stopniowo ograniczał możliwości generowania rekordowych dochodów odsetkowych przez banki. Szczególnie mocniej proces ten może być odczuwalny w bankach spółdzielczych. Nie oznacza to jednak pogorszenia stabilności sektora, ponieważ przeprowadzone testy płynnościowe potwierdzają jego wysoką odporność nawet w przypadku wystąpienia silnych szoków płynnościowych.

Coraz częściej podnoszona jest także kwestia finansowania ogromnych projektów infrastrukturalnych planowanych w Polsce w najbliższych latach. Przedstawiciele sektora wskazują, że skala inwestycji związanych z transformacją energetyczną, rozwojem sieci przesyłowych, modernizacją infrastruktury transportowej czy wydatkami obronnymi może przekraczać możliwości samodzielnego finansowania przez krajowe banki. Oznacza to, że coraz większą rolę będą odgrywać instytucje międzynarodowe, fundusze inwestycyjne oraz sam rynek kapitałowy.

NBP zwraca również uwagę na rosnący udział obligacji skarbowych w aktywach banków. Choć papiery skarbowe pozostają bezpiecznym instrumentem pod względem ryzyka kredytowego, ich coraz większa obecność w bilansach zwiększa wrażliwość sektora na zmiany stóp procentowych oraz wahania wycen długu publicznego. Jest to czynnik, który w dłuższym terminie będzie wymagał szczególnej uwagi zarówno ze strony regulatorów, jak i samych inwestorów.

Rynek analizuje także zapowiedzi stopniowego odchodzenia państwa od regulowania cen paliw. W praktyce oznaczałoby to większy wpływ czynników rynkowych na poziom cen na stacjach w kolejnych kwartałach. Dla inwestorów jest to sygnał wskazujący na dalsze urynkowienie sektora energetycznego, choć ostateczny kierunek zmian będzie nadal uzależniony od sytuacji na globalnym rynku ropy naftowej.

Dzisiejsze wzrosty na warszawskim parkiecie pokazują, że inwestorzy pozostają bardzo wrażliwi na sygnały płynące z otoczenia geopolitycznego. Poprawa nastrojów jest wyraźna, jednak trudno jeszcze mówić o całkowitym wyeliminowaniu ryzyka. Najbliższe dni będą upływać pod znakiem obserwacji dalszego przebiegu rozmów pokojowych oraz oceny ich wpływu na globalną gospodarkę. Jednocześnie krajowy rynek będzie coraz mocniej koncentrował się na perspektywach sektora bankowego, tempie obniżek stóp procentowych oraz możliwościach finansowania ambitnych projektów inwestycyjnych, które mają stanowić jeden z filarów wzrostu polskiej gospodarki w kolejnych latach.

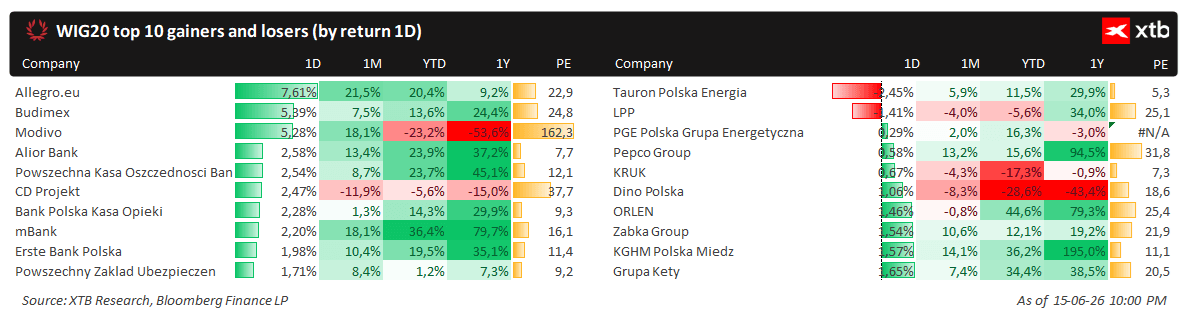

Spółki wchodzące w skład indeksu WIG20. Źródło: Bloomberg Finance L.P.

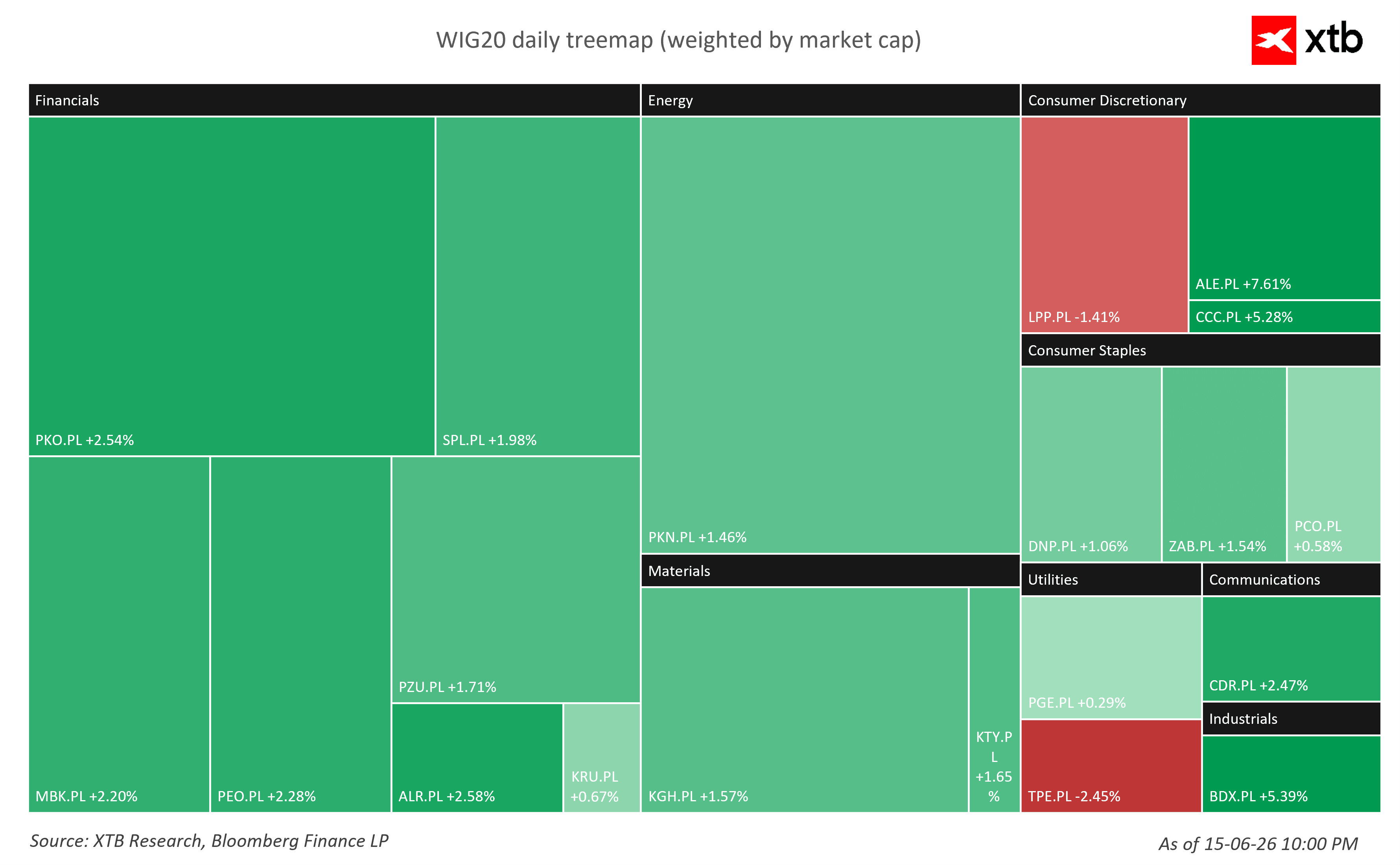

Podział indeksu WIG na sektory. Źródło: Bloomberg Finance L.P.

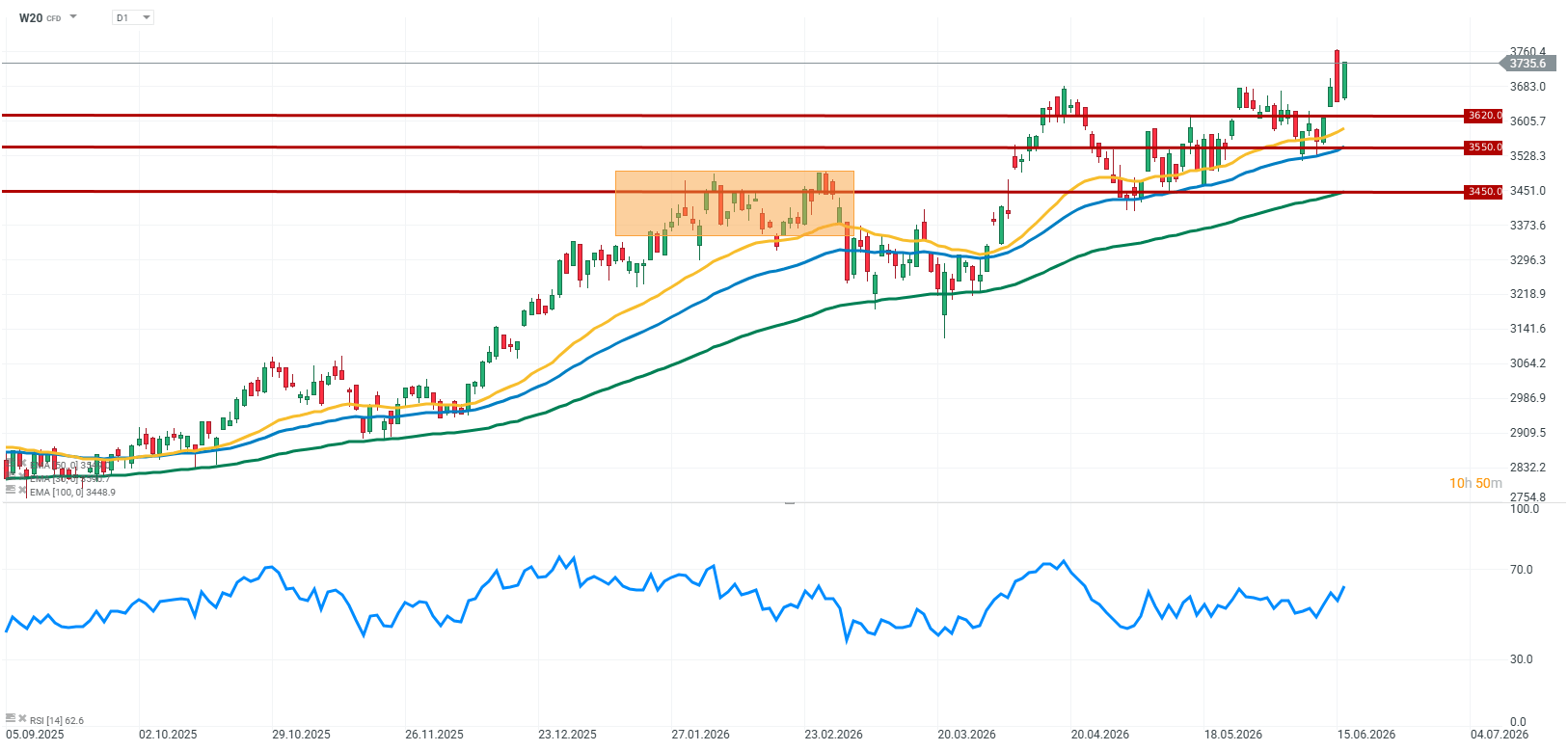

Podczas dzisiejszej sesji notowania kontraktów terminowych na WIG20 (W20) zdecydowanie rosną, odzwierciedlając wyraźną poprawę nastrojów na globalnych rynkach finansowych. Inwestorzy pozytywnie przyjęli informację o ogłoszonym zawieszeniu broni na Bliskim Wschodzie, które przyczyniło się do spadku obaw o dalszą eskalację napięć w regionie Zatoki Perskiej. Powrót apetytu na ryzyko wspiera notowania akcji zarówno na rynkach europejskich, jak i na warszawskim parkiecie, choć uczestnicy rynku nadal z uwagą śledzą rozwój sytuacji geopolitycznej oraz przebieg dalszych negocjacji między stronami konfliktu.

Źródło: xStation5

Wiadomości ze spółek:

Pozytywnym akcentem dla krajowego rynku były również doniesienia dotyczące perspektyw polskiego sektora miedziowego. Według premiera Polska może w przyszłości należeć do grona najważniejszych uczestników światowego rynku miedzi. W tym samym czasie na GPW zadebiutowała spółka Lumina Metals(LMCU.PL), co dodatkowo zwróciło uwagę inwestorów na potencjał krajowych projektów surowcowych. W obliczu rosnącego zapotrzebowania na metale wykorzystywane w energetyce, elektromobilności i nowych technologiach temat ten może zyskiwać na znaczeniu również z perspektywy rynku kapitałowego.

Toya(TOA.PL) ogłosiła nowy program skupu akcji własnych, w ramach którego zamierza odkupić do 8,75 mln akcji po cenie 10 zł za walor, co odpowiada około 11,7% kapitału zakładowego spółki. Nabyte akcje mają zostać umorzone, co powinno przełożyć się na wzrost udziału pozostałych akcjonariuszy w kapitale oraz poprawę wskaźników przypadających na jedną akcję.

Mabion(MAB.PL) poinformował o postępach w rozwoju projektu MabionCD20 realizowanego wspólnie z Oddifact. Spółka prowadzi działania związane z potencjalnym wykorzystaniem terapii w leczeniu chorób rzadkich oraz przygotowuje kolejne etapy procesu regulacyjnego.

Podsumowanie dnia: Nasdaq 100 odrabia straty, S&P 500 blisko rekordów

Sezon wyników w USA - czego oczekuje Wall Street od spółek z S&P 500?

Akcje spółek AI spadają 🚩 Dell traci 11%

Komentarz Giełdowy: Czy najgorsze jest już za nami?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.