Podczas gdy sceptycy z głównych wydań serwisów informacyjnych i analitycy z Twittera prześcigali się w rysowaniu pękającej bańki AI, Satya Nadella właśnie dostarczył im 83 miliardy powodów, by zmienili zawód. Microsoft nie tylko pobił oczekiwania, ale zrobił to z taką gracją, że nawet spadek wydatków inwestycyjnych wygląda tu na celowy pokaz siły, a nie oszczędności. Rynek wchodził w fazę „pokaż wynik”, a Microsoft odpowiedział krótkim: „proszę bardzo, patrzcie”.

Choć akcje Microsoftu wciąż są ok. 20% poniżej historycznych szczytów, a w pewnym momencie traciły ok. 1/3 swojej wartości, to jednak widać, że spółka wciąż posiada potężne i stabilne fundamenty. Jeśli mielibyśmy zadać pytanie, jakie spółki będą z nami obecne za 5, 10 czy 20 lat, z pewnością moglibyśmy wskazać właśnie na Microsoft. Czy w takim razie zasługuje na niewielkie cofnięcie w trakcie notowań posesyjnych?

Główne wyniki finansowe: Matematyka nie kłamie

- Przychody: 82,9 mld USD (+18% r/r), wyraźnie powyżej konsensusu zakładającego 81,46 mld USD.

- EPS (Zysk na akcję): Wyniósł 4,27 USD (+23%), nieco powyżej prognozy na poziomie 4,03–4,06 USD.

- Zysk netto: 31,8 mld USD – Microsoft zarabia na „czysto” tyle, ile niektóre spółki z indeksu S&P 500 są warte w całości.

- Zysk operacyjny: 38,4 mld USD (+20%), co przy marży operacyjnej przekraczającej 46% czyni spółkę z Redmond najbardziej wydajną maszynę do robienia pieniędzy w Dolinie Krzemowej.

- Zwrot dla akcjonariuszy: 10,2 mld USD wypłacone w dywidendach i skupie akcji

Segmenty: Azure ucieka, reszta próbuje nadążyć

- Azure & Other Cloud: Wzrost o 40% (39% ex-FX) to nokaut dla tych, którzy bali się „zadyszki” chmury. Są to wyniki powyżej rynkowych oczekiwań, choć warto zauważyć, że Amazon też poprawił się ze swoją chmurą AWS

- AI Business Run Rate: Roczne tempo przychodów z AI przekroczyło 37 mld USD (+123% r/r). To już nie jest „potencjał”, to jest gigantyczny, realny biznes. Co więcej kwota ta wypada powyżej poziomów CAPEX, co pokazuje, że spółka nie spala już gotówki, nie wiedząc, czy kiedykolwiek otrzyma zwrot

- Microsoft 365 Consumer Cloud: Wzrost o 33% pokazuje, że przeciętny użytkownik chce i płaci za Copilota, nawet jeśli media twierdzą inaczej.

- Dynamics 365: Wzrost o 22%, powoli wygryzając konkurencję z rynku ERP/CRM.

- Commercial RPO: Zobowiązania kontraktowe skoczyły o 99% do 627 mld USD. Microsoft ma w portfelu zamówienia o wartości przekraczającej PKB większości państw Europy. Dzięki ostatniej ściślejszej współpracy z Anthropic, prawdopodobnie wcześniej uda się uzyskać z tej kwoty realne przychody

- Słabe punkty (dla szukających dziury w całym): Windows OEM i urządzenia spadły o 2%, a Xbox o 5%. Choć wcześniej rynek patrzył na te liczy to wygląda na to, że CEO Satya nie ma czasu na zabawki, podczas gdy buduje infrastrukturę przyszłości.

Capex: Wielka ucieczka przed „podatkiem od Nvidii”

Największa niespodzianka dla pesymistów? Wydatki inwestycyjne wyniosły 31,9 mld USD, podczas gdy rynek ze strachem oczekiwał ponad 35 mld USD. To strategiczne zwycięstwo Amy Hood, CFO spółki. Microsoft udowodnił, że potrafi dostarczyć rekordowy wzrost Azure przy mniejszym nakładzie kapitału, niż wróżono. Sugeruje to, że albo własne chipy Maia zaczęły realnie obniżać koszty, albo efektywność infrastruktury weszła na zupełnie nowy poziom. Peak Capexu może być już w lusterku wstecznym, a to oznacza tylko jedno: potencjlaną eksplozję Free Cash Flow.

Podsumowanie: Kto tu jest królem?

Media głównego nurtu przez ostatnie miesiące karmiły nas narracją o „zagrożeniu” ze strony OpenAI, „sporach” o udziały i „kosztownym” wyścigu zbrojeń, który rzekomo miał wykrwawić Microsoft. Dzisiejsze wyniki to brutalna weryfikacja tych teorii.

Microsoft przestał być „przystawką do OpenAI” w momencie, gdy pokazał 37 miliardów dolarów realnego przychodu z AI. Zdywersyfikowanie portfela o Anthropic i własne modele sprawiło, że gigant z Redmond nie jest już zakładnikiem jednego laboratorium. Zwróćmy uwagę na RPO (Remaining Performance Obligation) – wzrost o 99% do 627 miliardów dolarów to sygnał, że klienci korporacyjni nie tylko „testują” AI, a praktycznie podpisują gigantyczne, wieloletnie kontrakty.

Wycena w okolicach 25x P/E przy 23-procentowym wzroście zysków wygląda teraz jak promocja w markecie. Jeśli ktoś szukał „bańki”, to musi szukać dalej, bo w Microsoft Cloud widać mocne fundamenty pod kolejną falę hossy, jeśli oczywiście szeroki rynek na to pozwoli. Spółka nie tylko wróciła na tron, ona właśnie rozpoczęła dalsze wspinanie się po schodach technologicznego rozwoju. Microsoft nie znalazł się znikąd w grupie spółek Mag7. Owszem miał swoje problemy, ale prawdopodobnie większość jest za nim. Warto wspomnieć, że w Michael Burry wskazał w ostatnim czasie, że kupuje przecenioną spółkę Microsoft. Oczywiście nie musi to być dla nikogo wyznacznik, biorąc pod uwagę utrzymwanie opcji put na Nvidie od dobrych wielu miesięcy.

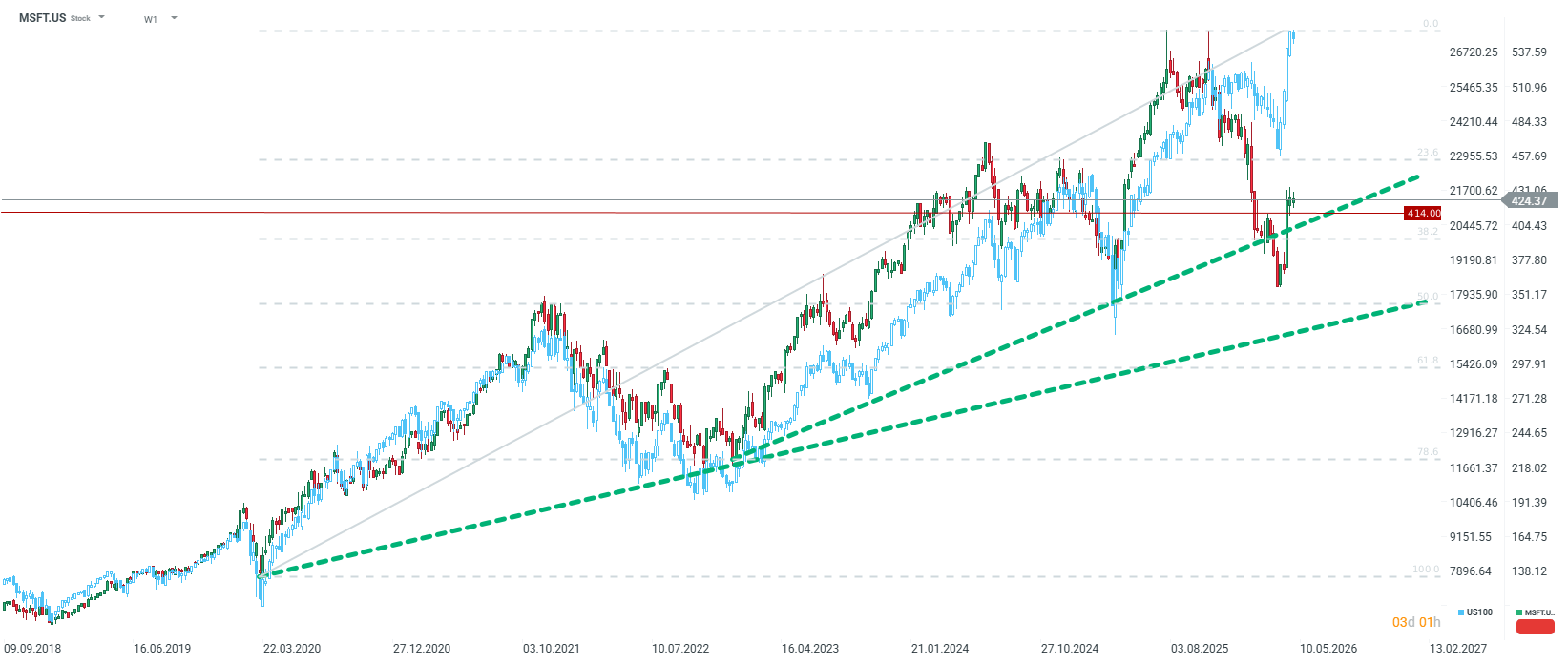

Microsoft notowany jest ok. 1,5% poniżej zamknięcia w trakcie notowań posesyjnych. Kluczowe wsparcie na poziomie 400 USD wydaje się być bezpieczne. Źródło: xStation5

Komentarz Giełdowy: Czy to czas na strach?

Czy rząd USA chce udziału w rewolucji AI? Waszyngton otwiera nową debatę!

Broadcom przed wynikami – perspektywy ważniejsze od zysków

Komentarz giełdowy: Co łączy rok 2000, 2009 i 2020?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.