- Akcje Netflixa tracą prawie 9% po wynikach, inwestorzy nie otrzymali "dowodu" na przyspieszenie rentowności spółki

- Spółka pobiła oczekiwany zysk na akcję, ale przychody okazały się zgodne z prognozami

- Netflix utrzymał cel 3 mld USD przychodów z rynku reklamowego w całym 2026 roku i rozczarował prognozą zysków

- Akcje Netflixa tracą prawie 9% po wynikach, inwestorzy nie otrzymali "dowodu" na przyspieszenie rentowności spółki

- Spółka pobiła oczekiwany zysk na akcję, ale przychody okazały się zgodne z prognozami

- Netflix utrzymał cel 3 mld USD przychodów z rynku reklamowego w całym 2026 roku i rozczarował prognozą zysków

Netflix opublikował wyniki za drugi kwartał 2026 roku, które były zgodne z oczekiwaniami Wall Street, jednak inwestorów rozczarowały prognozy na kolejne miesiące. Spółka przedstawiła słabszą od konsensusu prognozę przychodów i zysku na III kwartał, co wywołało ponad 9% spadek kursu akcji w handlu posesyjnym.

Wyniki Netflixa - bardzo solidne, ale to za mało

Firma podtrzymała całoroczne prognozy, rozwija segment reklam, transmisji na żywo i wykorzystania sztucznej inteligencji, przekonując, że wciąż znajduje się na wczesnym etapie monetyzacji swojej globalnej bazy użytkowników. Rynek coraz wyraźniej oczekuje jednak nowych katalizatorów wzrostu po latach bardzo dynamicznej ekspansji platformy. Sam raport nie wskazuje na pogorszenie fundamentów Netflixa.

- Mimo nieco konserwatywnych wytycznych, czynnikiem, który powinien podobać się inwestorom i świadczy o utrzymaniu wysokiego zaangażowania w produkowane treści jest wyższa dynamika całkowitego czasu poświęconego w platformie (2% r/r, wobec 1,5% w ubiegłym roku)."

- Przychody nadal rosną w dwucyfrowym tempie, zysk netto zwiększa się, a działalność reklamowa pozostaje jednym z najszybciej rozwijających się segmentów biznesu. Sama reakcja rynku pokazuje, że nawet przy konserwatywnej wycenie (cena do oczekiwanych 12-miesięcznych zysków to obecnie ok. 21 i pierwszy raz od 2022 roku znalazła się poniżej średniej dla firm z S&P 500) inwestorzy oczekują naprawdę świetnych wyników, które udowodniłyby, że spółka zasługuje na mnożniki wycen typowe dla spółek typu growth.

- To wymagałoby mocniejszych sygnałów istotnego przyspieszenia wzrostu, a takich w raporcie za ostatni kwartał nie otrzymaliśmy - spółka podała nieco rozczarowujące prognozy zysków na akcję i przychodów. Ostrożniejsze prognozy na III kwartał oraz ograniczenie publikacji danych dotyczących oglądalności zwiększyły obawy, że Netflix wchodzi w bardziej dojrzałą fazę rozwoju, w której utrzymanie dotychczasowego tempa wzrostu może być coraz trudniejsze.

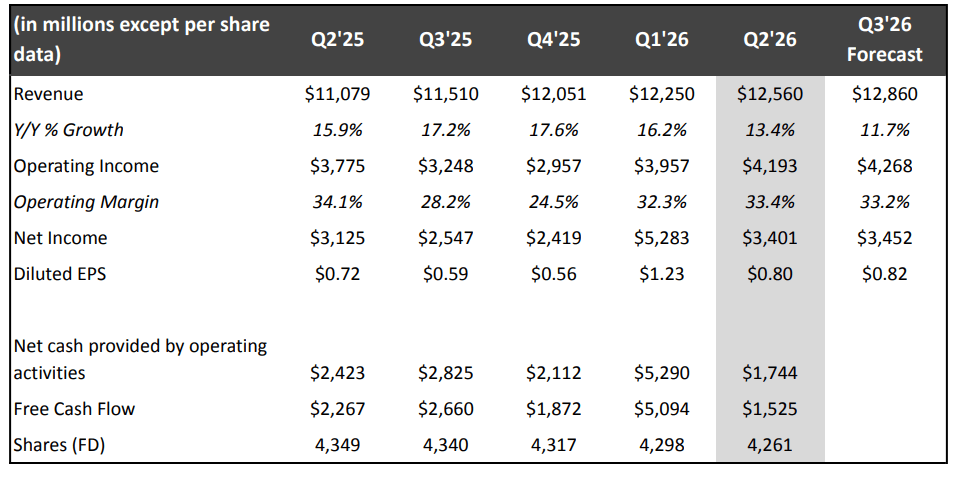

Podsumowując, Netflix osiągnął w drugim kwartale 12,6 mld USD przychodów, zgodnie z własną prognozą i o 13% więcej rok do roku (po wyłączeniu wpływu kursów walutowych 12%). Głównymi motorami poprawy wyników były większa liczba płacących użytkowników, podwyżki cen abonamentów oraz rosnące przychody z reklam. Spółka odnotowała dwucyfrowy wzrost przychodów we wszystkich regionach. Kwartalna sprzedaż po raz pierwszy przekroczyła 4 mld USD w regionie EMEA oraz 1,5 mld USD zarówno w Ameryce Łacińskiej, jak i regionie Azji i Pacyfiku. W Stanach Zjednoczonych i Kanadzie przychody wzrosły o 10%, choć wynik ten uwzględniał jedynie częściowy wpływ niedawnych podwyżek cen, które według zarządu przebiegły zgodnie z oczekiwaniami. Spółka nadal oczekuje, że wzrost amortyzacji treści wyhamuje w drugiej połowie roku, a w całym 2026 roku wyniesie około 10%. Rozwodniony zysk na akcję wzrósł o 11% do 0,80 USD z 0,72 USD rok wcześniej i również nieznacznie przewyższył wewnętrzną prognozę spółki.

Najważniejsze informacje z wyników Netflix

- Przychody wzrosły o 13% r/r do 12,56 mld USD, pozostając praktycznie zgodne z oczekiwaniami analityków.

- Zysk na akcję wyniósł 0,80 USD, wobec konsensusu 0,79 USD.

- Zysk netto wzrósł do 3,40 mld USD z 3,13 mld USD rok wcześniej.

- Spółka prognozuje w III kwartale 12,86 mld USD przychodów i 0,82 USD EPS, poniżej oczekiwań Wall Street wynoszących odpowiednio 13,0 mld USD i 0,84 USD.

- Netflix utrzymał cel osiągnięcia około 3 mld USD przychodów z reklam w 2026 roku.

- Łączny czas oglądania treści przekroczył 97 mld godzin w pierwszej połowie roku.

- Spółka od 2027 roku będzie publikowała raport "What We Watched" tylko raz w roku, koncentrując komunikację przede wszystkim na wynikach finansowych.

Źródło: Netflix Quarterly Earnings

Prognozy na III kwartał rozczarowały inwestorów

Choć sam raport za drugi kwartał nie przyniósł większych negatywnych niespodzianek, to właśnie prognozy na kolejne trzy miesiące stały się głównym powodem wyprzedaży akcji. Netflix oczekuje w trzecim kwartale 12,86 mld USD przychodów oraz 0,82 USD rozwodnionego zysku na akcję, wobec konsensusu Wall Street na poziomie odpowiednio 13,0 mld USD i 0,84 USD. Przychody mają wzrosnąć o 12% rok do roku, a po wyłączeniu wpływu kursów walutowych o 11%, dzięki dalszemu wzrostowi liczby użytkowników, podwyżkom cen i rosnącym wpływom z reklam. Spółka prognozuje jednocześnie wzrost marży operacyjnej do 33,2% z 28,2% rok wcześniej, co wskazuje na dalszą poprawę rentowności mimo nieco słabszego od oczekiwań tempa wzrostu sprzedaży.

W całym 2026 roku Netflix oczekuje przychodów na poziomie 51,0-51,4 mld USD, zawężając wcześniejszy przedział 50,7-51,7 mld USD. Oznacza to wzrost o 13-14% rok do roku lub około 12% po wyłączeniu wpływu walut. Firma podtrzymała także prognozę niemal podwojenia przychodów z reklam do około 3 mld USD oraz wzrostu marży operacyjnej do 31,5% z 29,5% w 2025 roku. Prognoza zakłada ponadto wzrost zysku operacyjnego o ponad 20% w całym roku, a więc szybszy niż wzrost przychodów. Rozczarowanie inwestorów nie wynika z pogorszenia całorocznych perspektyw, a raczej z faktu, że prognozy na trzeci kwartał nie spełniły wysokich oczekiwań rynku. Netflix wchodzi w bardziej dojrzałą fazę rozwoju, w której nadal poprawia rentowność, ale ma coraz mniejszy margines błędu wobec oczekiwań inwestorów.

Wyniki za II kwartał pozostają solidne

Spółka wskazała, że wzrost przychodów był napędzany przede wszystkim dalszym przyrostem płacących użytkowników, wcześniejszymi podwyżkami cen abonamentów oraz szybko rozwijającym się segmentem reklamowym.

Zysk netto zwiększył się do 3,40 mld USD, wobec 3,13 mld USD rok wcześniej, natomiast zysk na akcję wzrósł do 0,80 USD z 0,72 USD przed rokiem.

Netflix podkreślił, że podwyżki cen wprowadzone wcześniej w tym roku przebiegły zgodnie z oczekiwaniami i nie wywołały większych negatywnych skutków dla biznesu.

Reklamy mają stać się kolejnym silnikiem wzrostu

Jednym z najważniejszych filarów strategii pozostaje rozwój działalności reklamowej.

Spółka nadal oczekuje, że przychody z reklam osiągną około 3 mld USD w 2026 roku, co oznaczałoby niemal podwojenie sprzedaży rok do roku. Zarząd poinformował również o bardzo dużym zainteresowaniu reklamodawców transmisjami sportowymi i wydarzeniami na żywo, obejmującymi m.in. mecze NFL, MLB, WWE oraz piłkarskie mistrzostwa świata kobiet.

Podczas telekonferencji zarząd przyznał także, że analizuje możliwość wprowadzenia w przyszłości bezpłatnego planu finansowanego reklamami na wybranych rynkach.

Jednocześnie podkreślono, że obecnie nie ma planów wdrożenia takiego rozwiązania, ponieważ wymaga ono odpowiednio dużej skali działalności reklamowej oraz ograniczenia ryzyka odpływu użytkowników z płatnych abonamentów.

Netflix ograniczy publikację danych o oglądalności

Jedną z najbardziej dyskutowanych decyzji była zmiana sposobu raportowania danych o zaangażowaniu użytkowników.

Od 2027 roku raport "What We Watched", prezentujący szczegółowe dane o liczbie godzin oglądania poszczególnych produkcji, będzie publikowany tylko raz w roku zamiast dwa razy.

Spółka argumentuje, że chce skupić uwagę inwestorów przede wszystkim na najważniejszych wskaźnikach finansowych, takich jak przychody i zysk operacyjny.

Decyzja wpisuje się w szerszą zmianę komunikacji Netflixa. W 2025 roku firma przestała również publikować kwartalne dane dotyczące liczby subskrybentów, koncentrując się coraz bardziej na rentowności oraz monetyzacji użytkowników.

Zarząd uspokaja obawy dotyczące zaangażowania użytkowników

Wall Street coraz częściej zwraca uwagę na tempo wzrostu oglądalności, szczególnie po pojawiających się doniesieniach o słabszym zainteresowaniu kolejnymi sezonami niektórych seriali. Netflix poinformował jednak, że użytkownicy obejrzeli ponad 97 mld godzin treści w pierwszej połowie 2026 roku, co oznacza wzrost o 2%, wobec 1,5% rok wcześniej.

Co-CEO Greg Peters podkreślił, że sama liczba godzin oglądania nie przekłada się bezpośrednio na wyniki finansowe. Według zarządu wydarzenia transmitowane na żywo generują relatywnie mniej godzin oglądania niż tradycyjne seriale, ale znacznie skuteczniej przyciągają nowych użytkowników oraz reklamodawców. Mimo że transmisje na żywo odpowiadają za około 1% czasu oglądania, pochłaniają ponad 5% budżetu na produkcję treści, ponieważ ich głównym celem jest budowanie wartości całego ekosystemu platformy.

Netflix poinformował również o rosnącej skali wykorzystania generatywnej sztucznej inteligencji. W pierwszej połowie 2026 roku rozwiązania GenAI zostały zastosowane przy około 300 produkcjach, głównie podczas postprodukcji. Technologia pomaga tworzyć kosztowne sceny wymagające dużych tłumów, efektów specjalnych czy rozbudowanych ujęć świata przedstawionego. Jednocześnie Ted Sarandos podkreślił, że AI nie zastępuje twórców, lecz ma dostarczać im lepszych narzędzi do realizacji własnej wizji artystycznej.

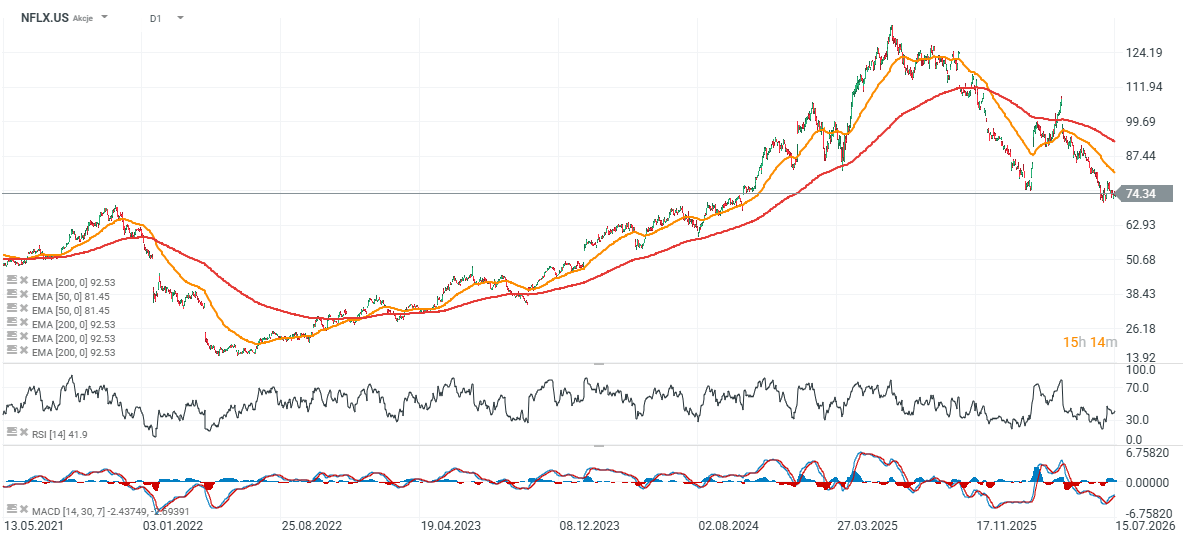

Wykres akcji Netflixa (interwał D1)

W handlu po zamknięciu rynku akcje spółki spadły do 67 USD i notowane są ok. 30% poniżej EMA200 (czerwona linia), wskazując na spadkowy trend w średnim terminie. Kluczowy opór wyznacza obecnie EMA50 (81 USD za akcje), a wskaźnik RSI na wczorajszym zamknięciu wskazywał niemal "neutralne" poziomy przy 41. Jeśli firma zacznie podnosić prognozy i "zachwycać" inwestorów wzrostem skali biznesu reklamowego inwestorzy mogą zmienić podejście do waloru i wyceny spółki.

Źródło: xStation5

Wykres pokazuje, że mimo niemal 42% spadku kursu akcji w ciągu ostatnich 12 miesięcy fundamenty Netflixa pozostają relatywnie mocne. W ciągu ostatnich ośmiu kwartałów Netflix zwiększał średnio przychody o 3,6% kwartalnie, EBIT o 6,2%, a zysk na akcję o 9,9%, co pokazuje, że rentowność rosła szybciej niż sprzedaż. Jednocześnie spadek notowań obniżył wskaźnik ceny do oczekiwanych 12-miesięcznych zysków (forward P/E) do około 21, czyli poziomu wyraźnie niższego od historycznych średnich spółki. Obecna wycena odzwierciedla znacznie większy pesymizm inwestorów niż sugerowałyby same wyniki. Inwestorzy widzą w niższych, od oczekiwanych prognozach dowód na to, że konserwatywne mnożniki dla spółki na tym etapie działalności są uzasadnione.

Źródło: XTB Research

Przegląd rynkowy 🚩 Europejskie indeksy spadają przez obawy o Bliski Wschód i ropę

Akcje producenta butelkomatów szaleją 📈 Tomra rośnie 15% - system kaucyjny dał zarobić?

Poranna Odprawa: Wall Street pod presją. AI słabnie, Netflix rozczarowuje, a Zatoka Perska w ogniu

Podsumowanie Dnia: 📉 Czerwony dzień na rynkach. Sektor AI ciąży Wall Street, metale szlachetne pod presją

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.