- Akcje Netflixa spadły o ok. 45% z historycznego maksimum i nieznacznie spadają przed wynikami, które poznamy po sesji 16 lipca

- Firma notowana jest z dyskontem względem S&P 500 pierwszy raz od 2022 roku (wskaźnik ceny do oczekiwanych, rocznych zysków)

- Wall Street prognozuje 14% wzrost przychodów r/r i wciąż wysoką marżę operacyjną na poziomie 33%

- Akcje Netflixa spadły o ok. 45% z historycznego maksimum i nieznacznie spadają przed wynikami, które poznamy po sesji 16 lipca

- Firma notowana jest z dyskontem względem S&P 500 pierwszy raz od 2022 roku (wskaźnik ceny do oczekiwanych, rocznych zysków)

- Wall Street prognozuje 14% wzrost przychodów r/r i wciąż wysoką marżę operacyjną na poziomie 33%

Netflix (NFLX.US) opublikuje wyniki za drugi kwartał po zakończeniu czwartkowej sesji na Wall Street. Dla inwestorów będzie to jeden z najważniejszych raportów sezonu, ponieważ spółka ma za sobą wyjątkowo trudny rok pod względem sentymentu rynkowego. Od historycznego szczytu z czerwca 2025 roku akcje straciły około 45%, wymazując ponad 260 mld USD kapitalizacji, a w ciągu ostatnich 12 miesięcy należały do najsłabszych spółek indeksu S&P 500. Po raz pierwszy od 2022 roku Netflix jest również wyceniany z dyskontem względem szerokiego rynku, wskaźnik forward P/E wynosi około 20, podczas gdy jeszcze rok temu przekraczał 30, a historyczna średnia spółki to około 51. Dla części inwestorów oznacza to atrakcyjniejszą wycenę, ale dla rynku najważniejsze pozostaje pytanie, czy spowolnienie wzrostu jest przejściowe, czy sygnalizuje wejście Netflixa w bardziej dojrzałą fazę rozwoju.

Najważniejsze pytania przed wynikami Netflixa. Na co Wall Street zwróci uwagę?

Sam raport finansowy prawdopodobnie nie będzie najważniejszym elementem czwartkowej publikacji. Po kilku kwartałach pogarszającego się sentymentu inwestorzy chcą przede wszystkim usłyszeć, czy Netflix jest w stanie ponownie przyspieszyć wzrost oraz utrzymać przewagę nad rosnącą konkurencją. Zdaniem wielu analityków właśnie komentarz zarządu i prognozy na kolejne kwartały mogą mieć większy wpływ na kurs akcji niż same wyniki za drugi kwartał. Według konsensusu Bloomberga rynek oczekuje:

- Przychodów: 12,58 mld USD (+14% r/r)

- Przychodów w USA i Kanadzie: 5,52 mld USD

- Przychodów w regionie EMEA: 4,03 mld USD

- Przychodów w Ameryce Łacińskiej: 1,51 mld USD

- Przychodów w regionie Azji i Pacyfiku: 1,53 mld USD

- Zysku na akcję (EPS): 0,79 USD

- Zysku operacyjnego: 4,13 mld USD

- Marży operacyjnej: 33%

- Przepływów operacyjnych: 2,93 mld USD

- Free Cash Flow: 2,72 mld USD

Jeszcze większą uwagę inwestorzy mogą jednak przyciągnąć prognozy na trzeci kwartał i cały rok. Konsensus zakłada obecnie 13,0 mld USD przychodów, 0,84 USD EPS oraz 33,5% marży operacyjnej w trzecim kwartale, natomiast w całym 2026 roku analitycy oczekują około 51,4 mld USD przychodów, 31,7% marży operacyjnej oraz ponad 13 mld USD wolnych przepływów pieniężnych. Rynek będzie szczególnie uważnie śledził cztery kwestie:

- czy Netflix podniesie prognozy przychodów na cały rok 2026,

- jakie wnioski przyniesie kolejna edycja raportu "What We Watched", pokazującego rzeczywiste zaangażowanie użytkowników,

- czy spółka planuje dalszy rozwój krótkich wideo oraz podcastów,

- czy zarząd przedstawi nowe informacje dotyczące potencjalnych przejęć i strategii M&A.

Znacznie ważniejsze od samych liczb będzie jednak to, co zarząd powie o kolejnych kwartałach. Po słabszym pierwszym kwartale inwestorzy oczekują przede wszystkim podwyższenia prognoz. To właśnie guidance może zdecydować o kierunku notowań po publikacji wyników. Analitycy będą również uważnie śledzić komentarze dotyczące:

- tempa wzrostu przychodów z reklam,

- skuteczności walki z udostępnianiem kont,

- nowych formatów krótkich materiałów wideo,

- rozwoju podcastów,

- ewentualnych przejęć i dalszej strategii M&A,

- danych dotyczących czasu oglądania, które coraz częściej zastępują samą liczbę nowych subskrybentów jako główny wskaźnik kondycji platformy.

To może być najważniejszy raport Netflixa od lat

W ostatnich kwartałach inwestorzy coraz mniej koncentrują się na liczbie nowych abonentów, a coraz bardziej na zaangażowaniu użytkowników. Rosnąca konkurencja ze strony YouTube, Meta, krótkich formatów wideo oraz tradycyjnych mediów powoduje, że Wall Street chce zobaczyć, czy Netflix nadal potrafi skutecznie przyciągać uwagę widzów.

Część zarządzających uważa, że spółka wciąż pozostaje fundamentalnie bardzo silna. Netflix pozostaje najbardziej dochodową platformą streamingową na świecie, generuje miliardy dolarów wolnych przepływów pieniężnych i dzięki niższej wycenie jest dziś znacznie tańszy niż w poprzednich latach. Według Bloomberga 51 z 64 analityków rekomenduje kupno akcji, a średnia cena docelowa wynosi 112,51 USD, co implikuje około 53% potencjału wzrostowego względem obecnych notowań.

Jednocześnie rynek pozostaje ostrożny. Wielu inwestorów obawia się, że spowalniające zaangażowanie użytkowników może ograniczyć tempo wzrostu przychodów, a coraz większe wydatki na treści, rozwój reklam, sztuczną inteligencję oraz nowe formaty rozrywki będą wywierać presję na marże. Z tego względu najważniejszym elementem raportu może okazać się nie sam wynik za drugi kwartał, lecz odpowiedź zarządu na pytanie, w jaki sposób Netflix zamierza ponownie przyspieszyć wzrost w kolejnych latach. Jeśli spółka pokaże poprawę zaangażowania użytkowników i podniesie prognozy, obecna wycena może okazać się atrakcyjnym punktem wyjścia do odbudowy zaufania inwestorów. Jeśli jednak raport ponownie rozczaruje, rynek może uznać, że trwający od roku spadek nie jest jeszcze zakończony.

Czy Netflix jest dziś pułapką wartości, czy jedną z okazji na Wall Street?

Po ponad roku wyraźnych spadków opinie pozostają podzielone. Z jednej strony rynek obawia się spowalniającego zaangażowania użytkowników, coraz silniejszej konkurencji ze strony YouTube, Meta oraz tradycyjnych mediów, a także wysokich nakładów na treści, reklamę i rozwój nowych produktów. Z drugiej strony wielu zarządzających uważa, że obecna wycena zaczyna odzwierciedlać większość tych zagrożeń, podczas gdy fundamentalna pozycja Netflixa pozostaje naprawdę bardzo silna.

- Kluczowym argumentem byków jest wycena. Akcje są obecnie notowane przy forward P/E wynoszącym około 21, podczas gdy średnia z ostatnich dziesięciu lat przekracza 50. To pierwszy raz od 2022 roku, kiedy Netflix jest wyceniany z dyskontem względem indeksu S&P 500, mimo że pozostaje najbardziej rentowną platformą streamingową na świecie i nadal generuje miliardy dolarów wolnych przepływów pieniężnych.

- Dla części inwestorów obecny raport może mieć wręcz charakter przełomowy. Jeśli zarząd pokaże poprawę zaangażowania użytkowników, potwierdzi wzrost biznesu reklamowego i podniesie prognozy na drugą połowę roku, rynek może uznać, że najgorszy okres dla spółki jest już za nią. Dodatkowym impulsem mogłoby być ogłoszenie większego programu skupu akcji własnych lub bardziej optymistyczny komentarz dotyczący marż i monetyzacji platformy.

- Jednocześnie ryzyko pozostaje wysokie. Jeżeli Netflix ponownie rozczaruje prognozami lub nie przedstawi przekonującej strategii poprawy zaangażowania użytkowników, inwestorzy mogą uznać, że spółka weszła w fazę strukturalnie wolniejszego wzrostu. W takim scenariuszu nawet relatywnie niska wycena może okazać się niewystarczającym argumentem do powrotu kapitału.

Mimo ostatniej przeceny Wall Street pozostaje umiarkowanie optymistyczna. Według danych Bloomberga 51 z 64 analityków rekomenduje kupno akcji, a średnia cena docelowa wynosi 112,51 USD, co implikuje ponad 50% potencjału wzrostowego względem obecnych notowań. Wyniki będą przede wszystkim testem tego, czy Netflix jest nadal spółką wzrostową, czy też inwestorzy będą musieli obniżyć poprzeczkę i utwierdzić się w bardziej defensywnym sposobie wyceny.

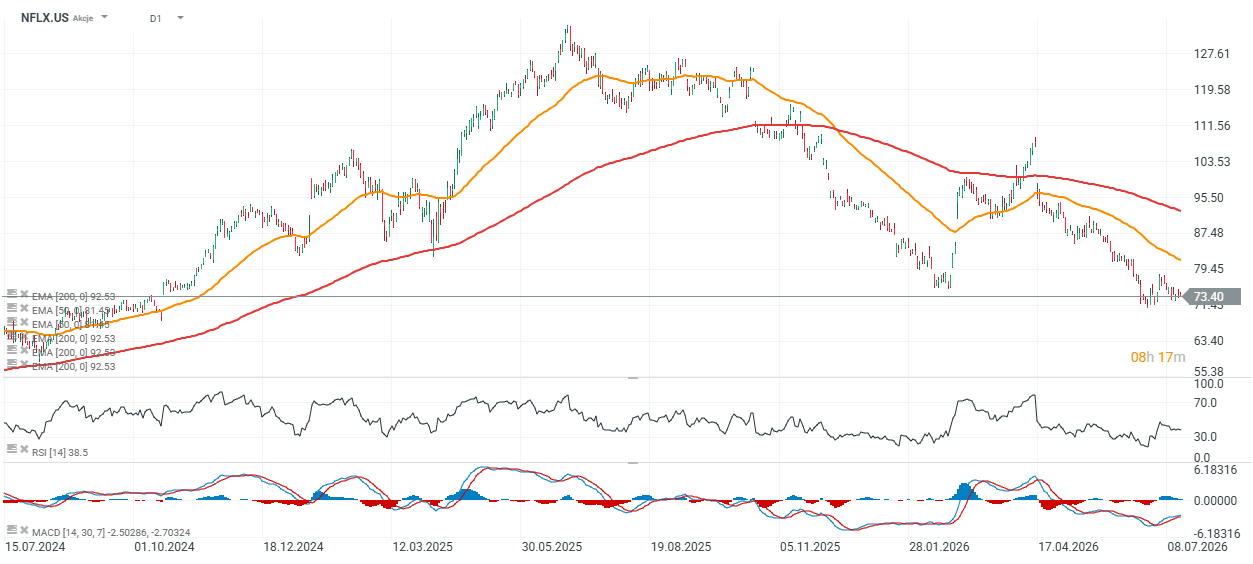

Wykres cen akcji i wycena Netflixa (interwał D1)

Akcje spółki notowane są ok. 15% poniżej EMA200 (czerwona linia) i w scenariuszu podniesienia prognoz i mocnych wyników to ten poziom symbolicznie oddzielający rynek byka od rynku niedźwiedzia może być przetestowany przez popyt na kolejnej sesji. Kluczowe wsparcie przebiega na poziomue 71 USD. Spadek poniżej uprawdopodobniłby dalszą wyprzedaż w kierunku 60 USD za akcję, obserwowanych latem 2024 roku.

Źródło: xStation5

Wykres pokazuje, że mimo niemal 42% spadku kursu akcji w ciągu ostatnich 12 miesięcy fundamenty Netflixa pozostają relatywnie mocne. Przychody spółki rosną stabilnie z kwartału na kwartał i w pierwszym kwartale 2026 roku osiągnęły około 12,2 mld USD, podczas gdy zysk operacyjny wzrósł do około 4 mld USD, a marża EBIT utrzymała się na wysokim poziomie 32,3%. W ciągu ostatnich ośmiu kwartałów Netflix zwiększał średnio przychody o 3,6% kwartalnie, EBIT o 6,2%, a zysk na akcję o 9,9%, co pokazuje, że rentowność rosła szybciej niż sprzedaż. Jednocześnie spadek notowań obniżył wskaźnik ceny do oczekiwanych 12-miesięcznych zysków (forward P/E) do około 21, czyli poziomu wyraźnie niższego od historycznych średnich spółki. Oznacza to, że obecna wycena odzwierciedla znacznie większy pesymizm inwestorów niż sugerowałyby same wyniki finansowe. Najbliższy raport kwartalny może więc przesądzić o tym, czy rynek ponownie zacznie wyceniać Netflix jako spółkę wzrostową, czy utrzyma ostrożne podejście do jego perspektyw.

Źródło: XTB Research

Komentarz giełdowy: Ropa to nie wszystko

US Open: Krew na Wall Street, sektor półprzewodników kontynuuje korektę

ASML: akcje w odwrocie po eskalacji na Bliskim Wschodzie?

Abbott odbija 4% po wynikach 📈 Spółka podnosi prognozę zysku na 2026 rok

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.