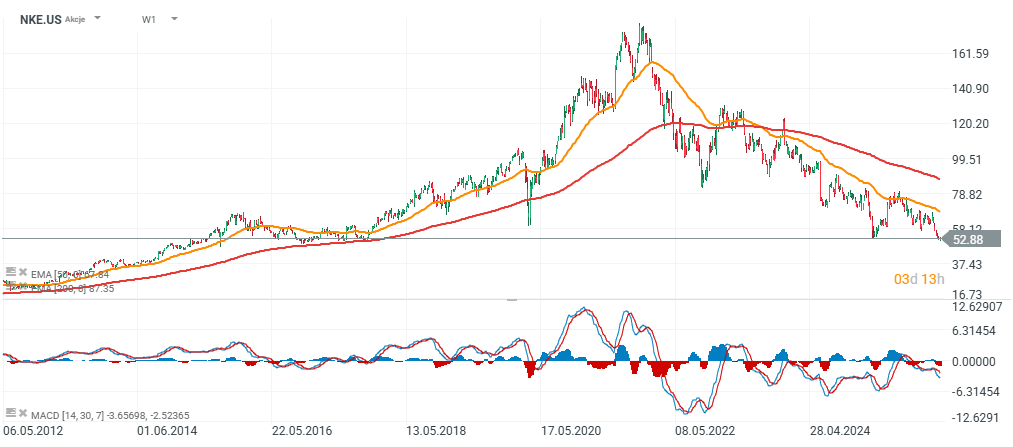

Wyniki Nike (NKE.US) za fiskalny III kwartał 2026 wypadły lepiej od oczekiwań rynku, co inwestorzy odebrali jako sygnał, że spółka zaczyna skuteczniej stabilizować biznes mimo presji kosztowej i trudniejszego otoczenia operacyjnego. Po publikacji wyników kurs akcji wzrósł o 3% w handlu posesyjnym, ale finalnie walor stracił prawie 10%, spadając do 47 USD. Na pierwszy plan wysuwa się pozytywne zaskoczenie na poziomie zysku na akcję, lekko lepsza od prognoz sprzedaż oraz poprawa w obszarze zapasów, który w ostatnich kwartałach był jednym z kluczowych tematów dla rynku. Jednak raport nie był wolny od słabszych elementów. W szczególności presji na marże brutto związanej z taryfami w Ameryce Północnej oraz wyższymi kosztami operacyjnymi. Podobnie konferencja z analitykami wskazała na co najmniej kilka negatywnych sygnałów dla biznesu spółki. Zarząd na konferencji brzmiał tak, jakby odbicie nie zaczęło się jeszcze i miało dopiero nadejść za kilka kwartałów.

Wyniki Nike

- Zysk na akcję (EPS) wyniósł 0,35 USD, wobec oczekiwanych 0,30 USD, co oznacza pozytywne zaskoczenie rzędu 16,7%.

- Przychody sięgnęły 11,3 mld USD, lekko powyżej konsensusu na poziomie 11,23 mld USD.

- Sprzedaż neutralna walutowo spadła o 3%, choć raportowo przychody pozostały stabilne rok do roku.

- Ameryka Północna pokazała relatywną odporność, notując 3% wzrost przychodów, podczas gdy pozostałe regiony wypadły słabiej.

- Marża brutto wyniosła 40,2%, co oznacza spadek o 130 punktów bazowych, głównie pod wpływem wyższych taryf celnych w Ameryce Północnej.

- Zapasy spadły o 1% rok do roku, co można uznać za umiarkowanie pozytywny sygnał po wcześniejszych problemach z nadmiarem towaru.

- Koszty SG&A wzrosły o 2%, przy czym wynik obciążyło około 230 mln USD kosztów odpraw.

- Efektywna stopa podatkowa wyniosła 20%.

- Na IV kwartał roku fiskalnego 2026 Nike prognozuje EPS na poziomie 0,19 USD.

- Spółka zakłada również stopniową poprawę przychodów w latach fiskalnych 2026 i 2027, co sugeruje, że zarząd liczy na bardziej stabilne odbicie po trudniejszym okresie.

- Zarząd podkreśla skuteczność działań typu “win now” w Ameryce Północnej, ale jednocześnie wskazuje, że presja ze strony taryf celnych i kontrola zapasów pozostaną kluczowymi obszarami zarządzania.

- Wśród najważniejszych ryzyk dla spółki pozostają: wpływ taryf na rentowność, ryzyko ponownego wzrostu zapasów, wahania kursowe oraz niepewność globalnej konsumpcji.

- Nike utrzymuje wypłatę dywidendy od 43 lat, a bieżąca stopa dywidendy wynosi 3,1%.

Co nie spodobało się Wall Street?

Przede wszystkim odbicie trwa dłużej, niż spodziewali się inwestorzy. To chyba najważniejszy negatywny sygnał z całego calla. Zarząd kilka razy wprost przyznał, że „comeback is taking longer than we would like” i że część działań zajmuje więcej czasu niż oczekiwano. To wydłuża okres presji na wyniki, zwiększa ryzyko wykonania planui obniża wiarygodność tempa poprawy, które rynek lubi dyskontować wcześniej.

- Przychody pod presją, a oczekiwania wciąż ostrożne. Nike podał, że: w Q3 przychody były płaskie i -3% w neutralnej walucie. W kolejnym kwartale (fiskalnym Q4) spodziewa się spadku przychodów o -2% do -4%, W kolejnych miesiącach do końca roku kalendarzowego wzrost przychodów ma mieć niskie, jednoprocentowe wartości. Zatem fima nadal nie wróciła do realnego wzrostu, a poprawa ma być bardzo nierówna geograficznie i segmentowo.

- Sprzedaż w Wielkich Chinach spada i będzie ciążyć spółce. Przychody w kwartale spadły o 10% r/r, sprzedaż hurtowa o -13%, a sprzedaż w Nike Digital aż o -21%. Co więcej, spółka oczekuje -20% spadku przychodów w regionie. Zarząd nie kryje, że w Chinach odbicie może się nie odbyć szybko, a to niepokojące, bo Chiny były historycznie jednym z kluczowych motorów wzrostu Nike.

- Sprzedaż sportowego obuwia, odzieży i sprzętów spadła i choć na tle pozostałych segmentów Nike wygląa solidniej, stanowi mniej niż połowę przychodów firmy. Wall Street może się obawiać, że Nike pokazuje pojedyncze sukcesy w runningu czy footballu, ale core lifestyle/sportswear nie został jeszcze naprawiony.

Wreszcie w ostatnim kwartale marża brutto spadła o 130 pb do 40,2%, a jednym z głównych powodów były wyższe taryfy w Ameryce Północnej, które zabrały 300 pb. W Q4 marża ma dalej być pod presją: spółka oczekuje spadku o 25–75 pb, mimo sekwencyjnej poprawy. Sprzedaż w Nike Direct spadła o -7%, a w Nike Digital o -9%. W Europie i Afryce (EMEA) spadek sprzedaży w digitalu (e-commerce) wyniósł -6%.. Poprawa marży jest odłożona w czasie, a firma nadal działa w środowisku wysokich promocji i markdownów,

Źródło: xStation5

Podsumowanie Dnia: 📉 Czerwony dzień na rynkach. Sektor AI ciąży Wall Street, metale szlachetne pod presją

Spółka tygodnia: ASML – maszyny, które napędzają przyszłość półprzewodników

Bańka AI pęknie szybciej, niż myślisz❓

(Nie) wszystkie problemy rewolucji AI – Część 1: Szanse i ryzyka

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.