Gdy inwestorzy rozmawiają dziś o sztucznej inteligencji, niemal zawsze pojawiają się te same nazwy. NVIDIA, Microsoft, Amazon, Meta czy Alphabet stały się symbolami technologicznej rewolucji, która w ciągu kilku lat zmieniła krajobraz światowej gospodarki. Każdy kolejny rekord sprzedaży chipów AI, każda nowa generacja modeli językowych i każda informacja o budowie gigantycznych centrów danych natychmiast trafiają na pierwsze strony portali finansowych.

Problem polega na tym, że większość rynku patrzy wyłącznie na efekt końcowy.

Widzi procesory NVIDII, nowe modele OpenAI i kolejne centra danych budowane przez największe firmy technologiczne świata. Znacznie rzadziej zastanawia się jednak nad tym, co musi wydarzyć się wcześniej, zanim jakikolwiek chip AI trafi do serwera.

Tymczasem nowoczesny półprzewodnik jest jednym z najbardziej skomplikowanych produktów, jakie kiedykolwiek stworzył człowiek. Powstanie pojedynczego układu wymaga setek etapów technologicznych i miesięcy pracy. Na krzemowym waflu kolejne warstwy materiałów są nanoszone, usuwane i modyfikowane z precyzją liczoną w nanometrach. Każde odstępstwo od normy może oznaczać utratę całego wafla wartego setki tysięcy dolarów.

Właśnie w tym miejscu pojawia się Lam Research.

Spółka nie projektuje procesorów i nie produkuje pamięci. Nie buduje modeli sztucznej inteligencji ani nie sprzedaje usług chmurowych. Dostarcza natomiast technologie wykorzystywane podczas najbardziej wymagających etapów produkcji półprzewodników. Można powiedzieć, że Lam nie sprzedaje samego złota, lecz narzędzia potrzebne do jego wydobycia.

To jeden z powodów, dla których firma pozostaje praktycznie nieznana szerokiemu gronu inwestorów. Trudno ekscytować się maszynami wykorzystywanymi w fabrykach półprzewodników, gdy cała uwaga rynku skupiona jest na kolejnych rekordach NVIDII. Paradoksalnie właśnie ta niewidoczność sprawia, że Lam należy do najciekawszych spółek całego ekosystemu AI.

Bo choć większość inwestorów nigdy nie miała styczności z produktami Lam, to niemal każdy zaawansowany chip na świecie miał z nimi kontakt.

Wśród klientów spółki znajdują się najwięksi producenci półprzewodników na świecie. To oni odpowiadają za produkcję procesorów wykorzystywanych w centrach danych, pamięci HBM napędzających rozwój sztucznej inteligencji oraz najbardziej zaawansowanych układów logicznych. Choć konkurują ze sobą na wielu polach, mają jedną wspólną cechę. Ich fabryki są wypełnione sprzętem dostarczanym przez niewielką grupę wyspecjalizowanych producentów urządzeń półprzewodnikowych. Lam należy do tego elitarnego grona.

Przez wiele lat inwestorzy postrzegali spółkę jako klasyczny biznes cykliczny. Gdy producenci chipów zwiększali wydatki inwestycyjne, przychody Lam rosły. Gdy branża ograniczała nakłady, wyniki spółki szybko się pogarszały. Taki model funkcjonowania był dobrze znany wszystkim uczestnikom rynku.

Dziś jednak dzieje się coś znacznie ciekawszego.

Większość inwestorów zakłada, że rewolucja AI oznacza po prostu większą liczbę produkowanych chipów. To prawda, ale tylko częściowo. Znacznie ważniejsze jest to, że każdy kolejny chip staje się coraz trudniejszy do wyprodukowania.

Przez dekady rozwój półprzewodników opierał się głównie na miniaturyzacji. Każda kolejna generacja tranzystorów była mniejsza, szybsza i bardziej energooszczędna od poprzedniej. Z czasem fizyka zaczęła jednak stawiać coraz większy opór. Dalsze zmniejszanie struktur stało się niezwykle kosztowne i technologicznie skomplikowane.

Branża odpowiedziała na ten problem zwiększając złożoność samych układów.

Nowoczesne akceleratory AI coraz częściej przypominają wielopiętrowe konstrukcje. Pamięci HBM układane są jedna na drugiej. Pojedyncze systemy składają się z wielu wyspecjalizowanych układów połączonych w jedną całość. Pamięci NAND zawierają setki warstw materiałów, a nowe architektury tranzystorów wymagają coraz większej liczby operacji technologicznych.

I właśnie tutaj kryje się najważniejszy element historii Lam Research.

Dla spółki kluczowe nie jest to, że świat potrzebuje większej liczby półprzewodników. Kluczowe jest to, że każdy półprzewodnik wymaga coraz większej liczby operacji niezbędnych do jego wyprodukowania.

To subtelna, ale fundamentalna różnica.

Im bardziej złożony staje się chip, tym więcej pracy muszą wykonać narzędzia odpowiedzialne za tworzenie kolejnych warstw i struktur. W praktyce oznacza to, że znaczenie technologii oferowanych przez Lam rośnie szybciej niż liczba samych układów opuszczających fabryki.

To właśnie dlatego zarząd spółki coraz częściej mówi nie tylko o wzroście rynku AI, ale również o rosnącej złożoności nowoczesnych architektur. Dla Lam sztuczna inteligencja nie jest jedynie kolejnym źródłem popytu. Jest siłą, która zwiększa znaczenie technologii oferowanych przez spółkę w całym procesie produkcji półprzewodników.

W efekcie Lam staje się czymś więcej niż zwykłym beneficjentem boomu AI. Spółka znajduje się w samym centrum infrastrukturalnego kręgosłupa tej rewolucji. Nie konkuruje z NVIDIĄ ani z OpenAI. Zarabia na tym, że świat potrzebuje coraz bardziej zaawansowanych chipów, a te stają się coraz trudniejsze do wyprodukowania.

I właśnie dlatego Lam Research może być jedną z najciekawszych, a jednocześnie najbardziej niedocenianych spółek całego ekosystemu sztucznej inteligencji. Bo gdy rynek skupia się na tym, kto sprzedaje najwięcej chipów, Lam zarabia na samym procesie ich powstawania. A historia technologii wielokrotnie pokazywała, że dostawcy niezbędnej infrastruktury często stają się jednymi z największych beneficjentów długoterminowych zmian.

Rozdział 1. Im bardziej zaawansowany chip, tym więcej pracy dla Lam

Aby zrozumieć, dlaczego Lam Research znajduje się dziś w tak interesującym miejscu, trzeba zacząć od jednej kluczowej zmiany: rewolucja AI nie tylko zwiększa popyt na półprzewodniki, ale też fundamentalnie zmienia sposób ich projektowania i produkcji.

Przez wiele lat rozwój branży był stosunkowo prosty. Kolejne generacje układów zawierały więcej tranzystorów, a postęp wynikał głównie z ich miniaturyzacji. Dziś ten model przestaje wystarczać.

Rosnące zapotrzebowanie na moc obliczeniową wymusza nowe podejście. Producenci przechodzą w stronę bardziej złożonych architektur, nowych materiałów oraz łączenia wielu układów w jeden system.

To właśnie ten zwrot strukturalny zwiększa znaczenie Lam Research.

Dobrym przykładem są pamięci NAND, które z prostych konstrukcji przekształciły się w struktury liczące ponad 300 warstw. Każda dodatkowa warstwa oznacza kolejne, coraz bardziej wymagające etapy produkcji, od osadzania materiałów po ich precyzyjne trawienie i oczyszczanie.

Podobny trend widać w pamięciach HBM, kluczowych dla infrastruktury AI. Ich budowa polega na pionowym układaniu wielu warstw i łączeniu ich w niezwykle precyzyjny sposób, co umożliwia osiągnięcie przepustowości potrzebnej nowoczesnym modelom sztucznej inteligencji. Jednocześnie znacząco zwiększa to trudność produkcji.

Jeszcze wyraźniej widać to w najbardziej zaawansowanych procesorach logicznych, gdzie nowe architektury tranzystorów poprawiają wydajność i efektywność energetyczną, ale jednocześnie istotnie komplikują proces wytwarzania.

W tym kontekście kluczowe staje się pojęcie intensywności procesowej. Oznacza ono liczbę i złożoność operacji potrzebnych do wyprodukowania jednego układu. Dla Lam Research często ważniejsze od liczby wafli jest to, jak skomplikowany staje się sam proces ich produkcji.

Im więcej etapów technologicznych wymaga nowa generacja chipów, tym większe zapotrzebowanie na zaawansowane narzędzia produkcyjne. W efekcie rynek Lam może rosnąć szybciej niż cały sektor półprzewodników.

To właśnie dlatego spółka podkreśla nie tylko skalę inwestycji klientów, ale także rosnącą złożoność nowoczesnych fabryk. Dla Lam nie liczy się wyłącznie liczba nowych zakładów, ale przede wszystkim to, co będzie w nich produkowane.

A wszystko wskazuje na to, że przyszłość należy do układów coraz bardziej złożonych.

W kontekście AI ma to szczególne znaczenie. Rozwój dużych modeli językowych i zaawansowanych systemów obliczeniowych wymaga nie tylko większej liczby chipów, ale przede wszystkim chipów o znacznie wyższej złożoności.

Dla Lam Research jest to wyjątkowo korzystne połączenie. Spółka korzysta zarówno na wzroście wolumenu inwestycji w sektorze półprzewodników, jak i na rosnącej złożoności samych układów. A im bardziej zaawansowany staje się chip, tym więcej pracy trafia do Lam Research.

Rozdział 2. Dlaczego AI jest dla Lam tak ważne

Choć Lam Research od dekad dostarcza sprzęt dla producentów półprzewodników, to właśnie rozwój sztucznej inteligencji stał się dziś najważniejszym czynnikiem kształtującym perspektywy spółki. Powód jest stosunkowo prosty. AI wymaga nie tylko większej liczby chipów, ale przede wszystkim bardziej zaawansowanych chipów.

Każda nowa generacja akceleratorów wykorzystywanych w centrach danych potrzebuje coraz większej mocy obliczeniowej, szybszej komunikacji oraz większej przepustowości pamięci. Aby sprostać tym wymaganiom, producenci półprzewodników rozwijają nowe architektury układów, zwiększają liczbę warstw pamięci oraz wdrażają coraz bardziej skomplikowane procesy produkcyjne. To z kolei przekłada się na większe zapotrzebowanie na technologie wykorzystywane przez Lam.

Szczególnie widoczne jest to w segmencie pamięci HBM, które stały się nieodłącznym elementem nowoczesnych akceleratorów AI. Rosnąca liczba warstw, bardziej zaawansowane połączenia oraz coraz wyższe wymagania dotyczące jakości produkcji zwiększają znaczenie procesów trawienia, depozycji i czyszczenia wafli, czyli obszarów, w których Lam posiada silną pozycję rynkową.

Co istotne, korzyści nie ograniczają się wyłącznie do pamięci. Rosnąca złożoność układów logicznych, rozwój nowych architektur tranzystorów oraz coraz większa skala inwestycji w centra danych sprawiają, że sztuczna inteligencja wpływa dziś praktycznie na każdy segment rynku obsługiwany przez spółkę.

To właśnie dlatego zarząd Lam konsekwentnie wskazuje AI jako najważniejszy motor wzrostu w najbliższych latach. Dla firmy nie jest to jedynie kolejny cykl inwestycyjny w branży półprzewodników. To trend, który zwiększa zarówno skalę wydatków klientów, jak i znaczenie technologii dostarczanych przez Lam w procesie produkcji najbardziej zaawansowanych układów świata.

Rozdział 3. AI to dopiero początek. Pozostałe megatrendy wspierające Lam Research

Choć sztuczna inteligencja jest dziś najważniejszym tematem w branży półprzewodników, byłoby błędem sprowadzanie całej historii Lam Research wyłącznie do AI. Spółka korzysta bowiem z kilku długoterminowych trendów, które wzajemnie się wzmacniają i razem tworzą wyjątkowo korzystne środowisko dla dostawców sprzętu wykorzystywanego w produkcji chipów.

Pierwszym z nich pozostaje rozwój rynku pamięci. O ile w ostatnich latach największą uwagę przyciągały pamięci HBM wykorzystywane w akceleratorach AI, o tyle równie istotne są inwestycje w pamięci NAND i DRAM. Szczególnie interesująco wygląda sytuacja na rynku NAND, gdzie producenci przechodzą na coraz bardziej zaawansowane generacje technologiczne. W praktyce oznacza to przebudowę istniejących linii produkcyjnych oraz konieczność wdrażania nowych procesów, co generuje dodatkowy popyt na urządzenia Lam.

Kolejnym ważnym obszarem jest zaawansowane pakowanie układów, określane w branży mianem advanced packaging. Jeszcze kilka lat temu wydajność półprzewodników zwiększano głównie poprzez miniaturyzację tranzystorów. Dziś coraz większą rolę odgrywa sposób łączenia poszczególnych układów w jeden system. To właśnie dzięki takim rozwiązaniom możliwe jest tworzenie nowoczesnych akceleratorów AI, w których procesor, pamięć i elementy komunikacyjne współpracują ze sobą jak jeden organizm. Zarząd Lam wskazuje, że przychody związane z advanced packaging należą obecnie do najszybciej rosnących obszarów działalności spółki, co pokazuje, jak istotny staje się ten segment dla całej branży.

Coraz większe znaczenie ma również działalność serwisowa skupiona w segmencie Customer Support Business Group. W przeciwieństwie do sprzedaży nowych urządzeń, która pozostaje silnie związana z cyklem inwestycyjnym branży, usługi serwisowe generują bardziej powtarzalne przychody. Producenci półprzewodników nie mogą pozwolić sobie na przestoje fabryk, dlatego regularnie inwestują w części zamienne, modernizacje oraz poprawę wydajności istniejących narzędzi. W ostatnich kwartałach segment ten osiągał rekordowe wyniki i staje się coraz ważniejszym filarem biznesu Lam.

Warto zwrócić uwagę również na zmiany zachodzące w globalnym łańcuchu dostaw półprzewodników. Stany Zjednoczone, Europa, Japonia czy Korea Południowa przeznaczają dziesiątki miliardów dolarów na rozwój własnych mocy produkcyjnych. Jeszcze dekadę temu większość nowych inwestycji koncentrowała się w kilku krajach Azji. Dziś obserwujemy stopniową regionalizację produkcji, która wymaga budowy nowych fabryk i wyposażenia ich w najnowocześniejszy sprzęt. Niezależnie od tego, gdzie powstaje zakład produkcyjny, proces technologiczny pozostaje podobny, a to oznacza kolejne możliwości dla dostawców takich jak Lam.

Nie można również pominąć postępującej cyfryzacji samych fabryk półprzewodników. Współczesne urządzenia generują ogromne ilości danych wykorzystywanych do optymalizacji procesów produkcyjnych, poprawy jakości oraz zwiększania wydajności. Coraz większą rolę odgrywa oprogramowanie, analiza danych i rozwiązania wykorzystujące elementy sztucznej inteligencji do kontroli procesów technologicznych. To obszar, który nie przyciąga tyle uwagi co nowe urządzenia, ale może w kolejnych latach stać się dodatkowym źródłem przewagi konkurencyjnej i przychodów.

W efekcie Lam Research znajduje się na przecięciu kilku długoterminowych trendów. AI pozostaje najważniejszym z nich, ale nie jest jedynym. Rozwój pamięci, advanced packaging, wzrost działalności serwisowej, regionalizacja produkcji półprzewodników oraz cyfryzacja fabryk tworzą szeroki fundament wzrostu, który sprawia, że historia spółki nie zależy wyłącznie od jednego rynku czy jednej technologii. To właśnie ta różnorodność czynników sprawia, że Lam jest dziś czymś więcej niż tylko zakładem na dalszy rozwój sztucznej inteligencji.

Rozdział 4. Liczby potwierdzają historię wzrostu

Największą zaletą Lam Research jest to, że historia o sztucznej inteligencji nie żyje wyłącznie w prezentacjach inwestorskich i komentarzach zarządu. To nie jest narracja, której trudno doszukać się w sprawozdaniach, a w przypadku Lam efekt AI widać bezpośrednio w rachunku wyników i bilansie.

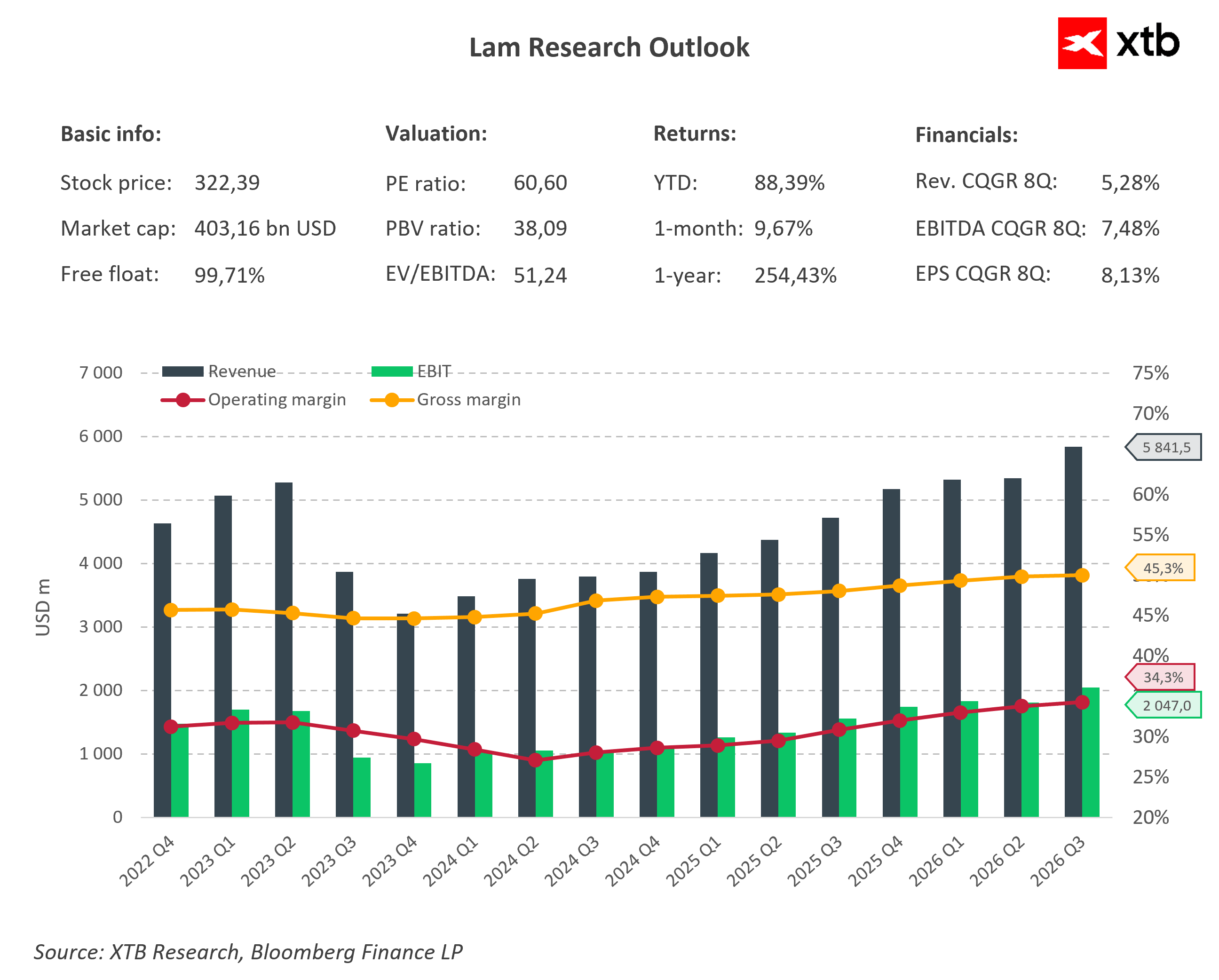

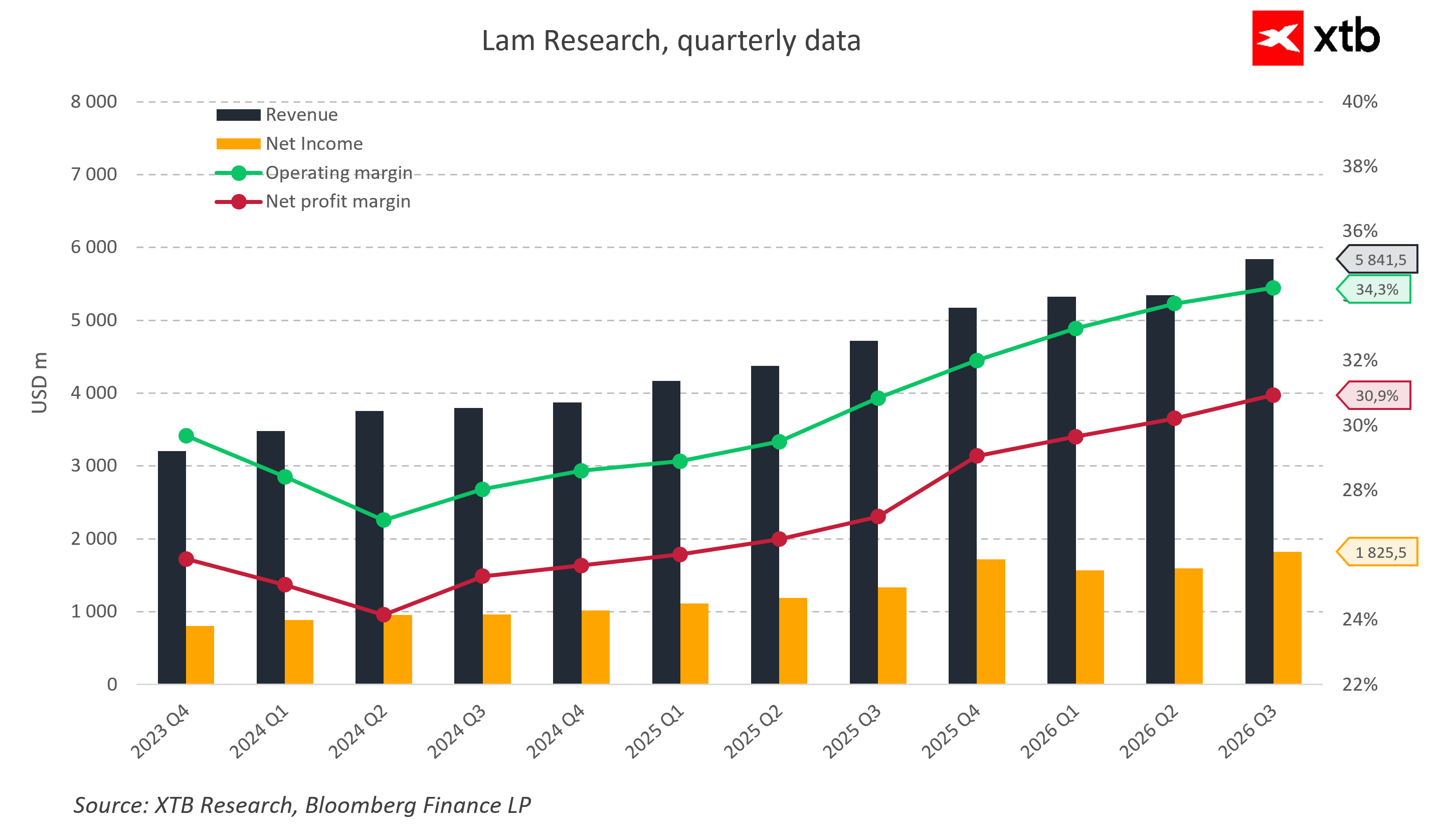

Jeszcze na początku 2024 roku kwartalne przychody spółki oscylowały w okolicach 3,5 mld USD. Dziś Lam generuje już niemal 6 mld USD sprzedaży na kwartał. W najnowszym raporcie za trzeci kwartał roku fiskalnego 2026 przychody sięgnęły rekordowych 5,84 mld USD, co oznacza około 24 procent wzrostu rok do roku i około 9 procent względem poprzedniego kwartału. Jednocześnie zysk na akcję wyniósł 1,47 USD, przebijając oczekiwania rynku i górny koniec wcześniejszego przedziału guidance. Takie połączenie dynamicznie rosnących przychodów i systematycznego bicia prognoz jest zwykle paliwem do rewidowania wycen w górę.

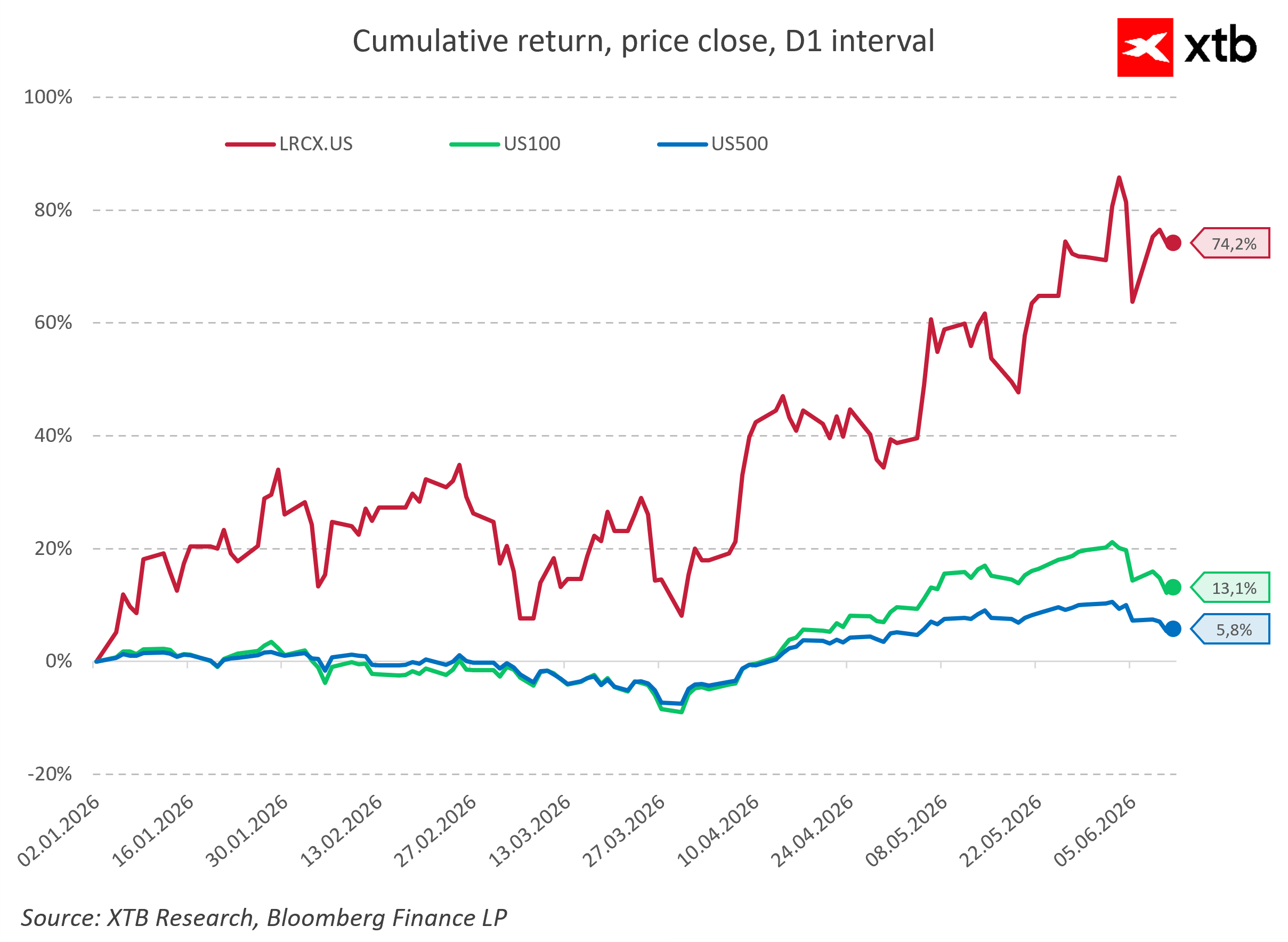

Zachowanie kursu tylko tę zmianę potwierdza. Od początku 2026 roku akcje Lam Research dały kilkudziesięciu procentową stopę zwrotu, wyraźnie przewyższając zarówno Nasdaq 100, jak i S&P 500, co pokazuje, jak szybko rynek przepisał wycenę spółki, uwzględniając jej rolę w supercyklu inwestycji w infrastrukturę AI. To nie jest już zwykła cykliczna ekspozycja na półprzewodniki, lecz spółka, którą inwestorzy zaczęli traktować jako jednego z głównych beneficjentów długoterminowego megatrendu.

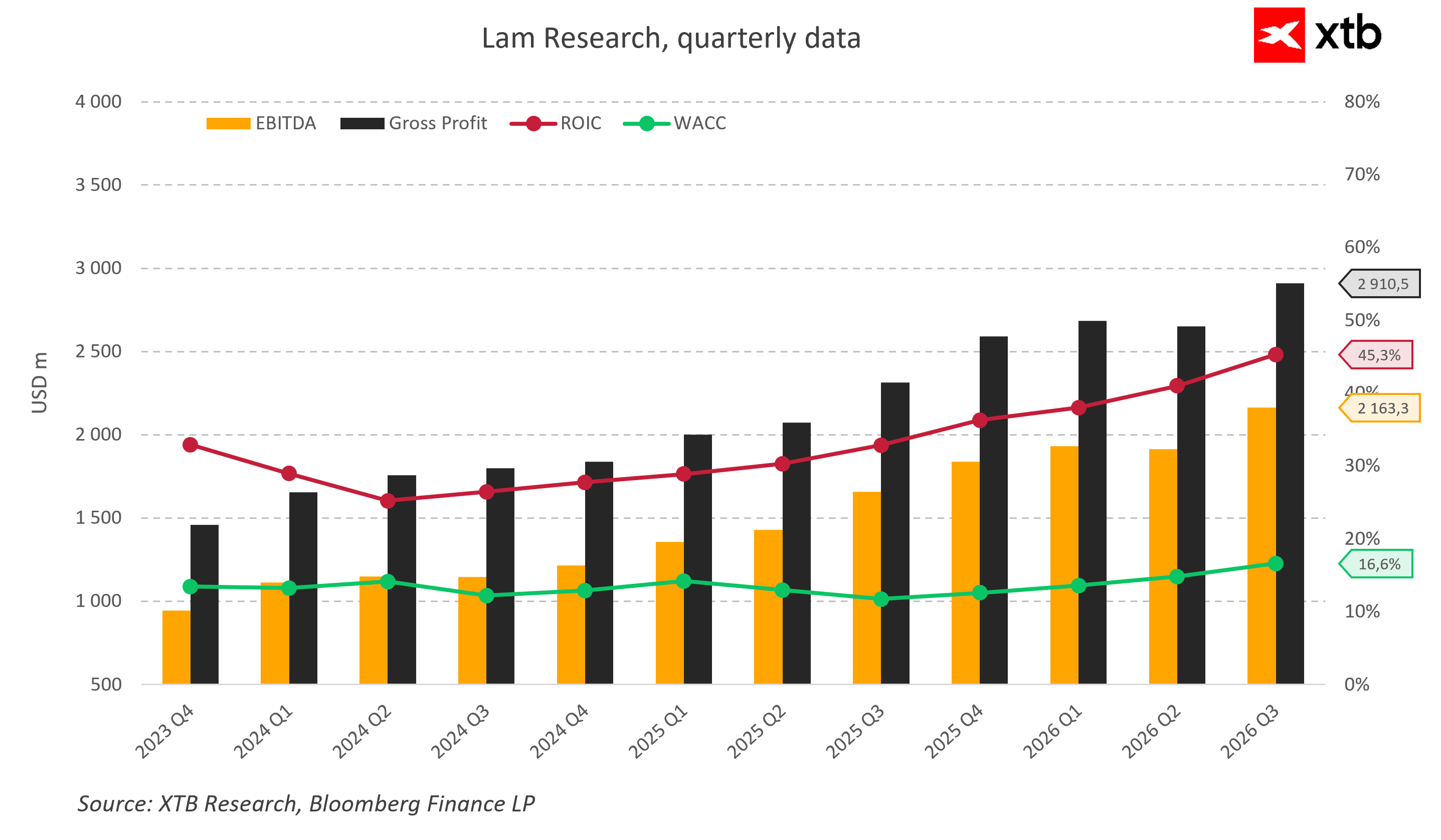

Jeszcze ciekawiej wygląda analiza rentowności. W wielu firmach technologicznych szybkie zwiększanie sprzedaży odbywa się kosztem marż. W przypadku Lam widzimy coś przeciwnego. Marża operacyjna wzrosła z poziomów poniżej 30 procent w 2024 roku do około 35 procent obecnie, podczas gdy marża brutto zbliżyła się do 50 procent, a marża netto przekroczyła 30 procent. Oznacza to, że każdy kolejny dolar przychodu generuje coraz więcej zysku dla akcjonariuszy. Widać tu efekt skali, ale także bardzo korzystny miks produktowy. Najszybciej rosną segmenty związane z pamięciami HBM, zaawansowanymi procesami logicznymi i nowoczesnym pakowaniem, czyli obszary wymagające najbardziej zaawansowanych procesów trawienia i depozycji, w których Lam ma najsilniejszą pozycję konkurencyjną.

Do tego dochodzi coraz większa rola działalności serwisowej. W ostatnim kwartale segment Customer Support Business Group po raz pierwszy przekroczył około 2 mld USD przychodów kwartalnych, osiągając mniej więcej 2,1 mld USD i rosnąc o 25 procent rok do roku. Dla inwestorów to kluczowy sygnał, ponieważ przychody serwisowe są zwykle bardziej stabilne niż sprzedaż nowych urządzeń i pomagają łagodzić wpływ cyklicznych wahań rynku półprzewodników. Rosnąca baza zainstalowanych narzędzi automatycznie przekłada się na coraz większy, powtarzalny strumień przychodów z części, usług i modernizacji.

Równie imponująco wygląda zdolność spółki do tworzenia wartości dla akcjonariuszy, mierzona zwrotem z kapitału. Wskaźnik ROIC w ostatnich kwartałach wzrósł w okolice 45 procent, podczas gdy koszt kapitału pozostaje istotnie niższy, w rejonie kilkunastu procent. W praktyce oznacza to, że każdy dolar zainwestowany w rozwój biznesu generuje stopę zwrotu kilkukrotnie przewyższającą koszt jego pozyskania. To charakterystyczna cecha najlepszych przedsiębiorstw technologicznych – wysoki, stabilny ROIC sygnalizuje, że firma nie przepala kapitału, tylko konsekwentnie inwestuje w projekty o wysokiej barierze wejścia i trwałej przewadze konkurencyjnej.

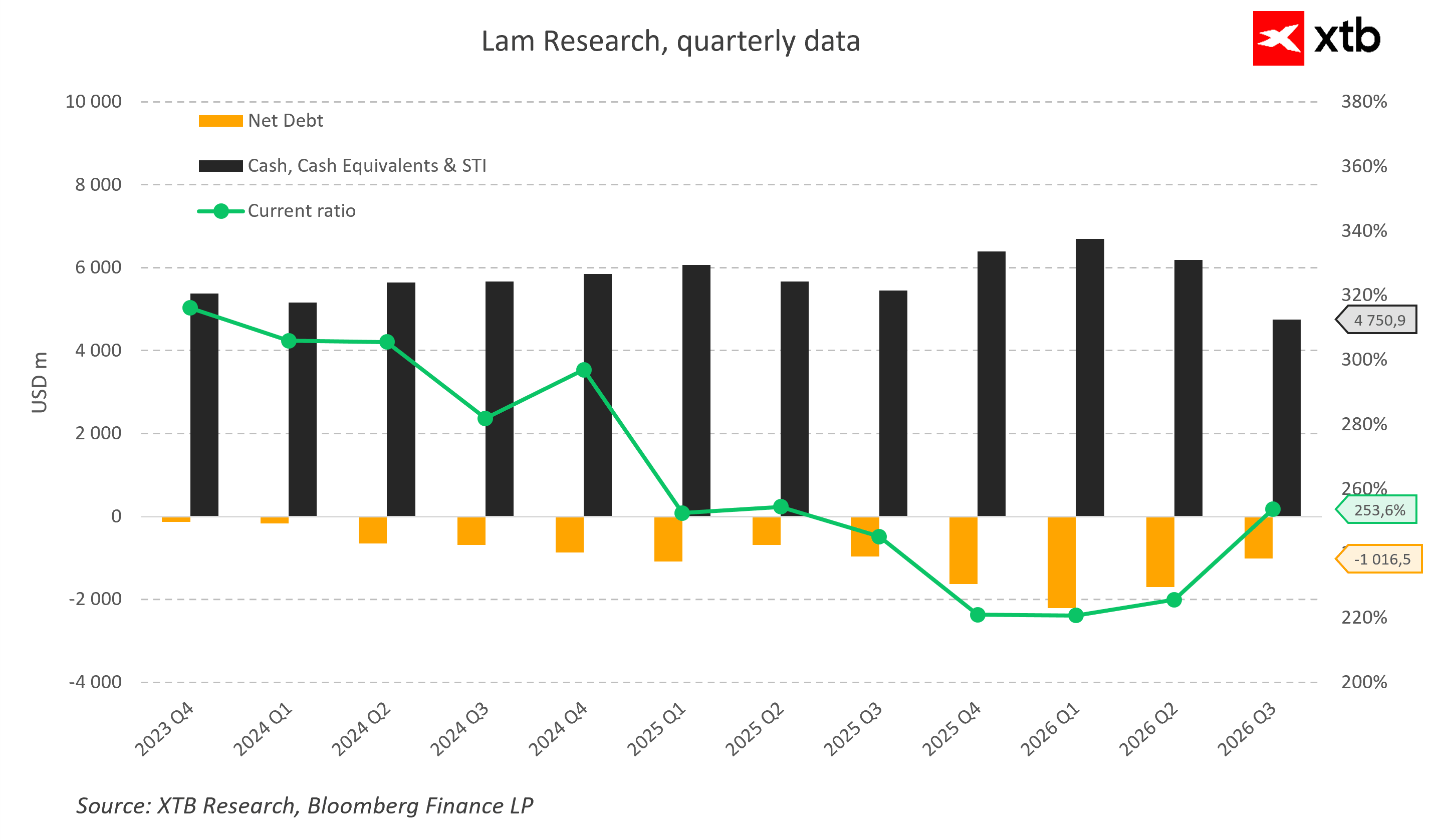

Bilans jedynie wzmacnia ten obraz. Pomimo agresywnych programów odkupu akcji i regularnie wypłacanej dywidendy Lam utrzymuje bardzo komfortową pozycję płynnościową. Na koniec marca 2026 roku spółka posiadała około 4,8 mld USD gotówki i ekwiwalentów, a po uwzględnieniu zadłużenia pozostawała w pozycji netto gotówkowej przekraczającej 1 mld USD. Taki bufor finansowy daje zarządowi dużą swobodę w finansowaniu rozbudowy mocy, intensywnego rozwoju technologii i jednoczesnego zwracania kapitału akcjonariuszom.

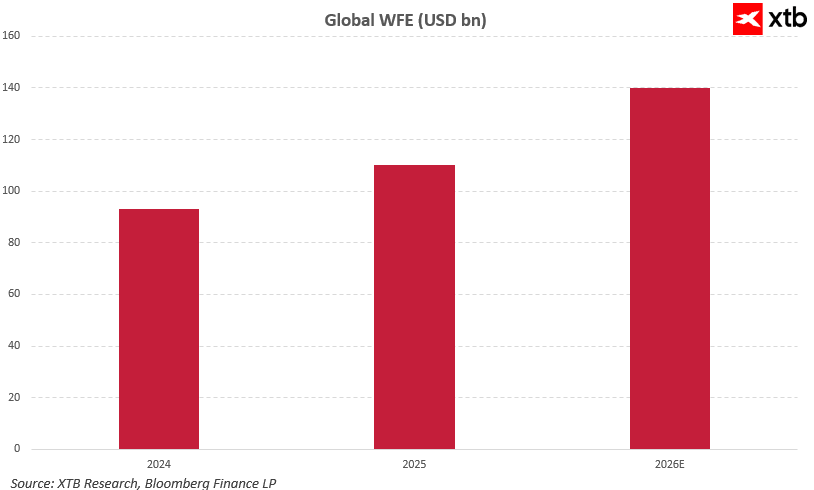

Co równie ważne, zarząd nie sygnalizuje wyhamowania popytu. Przy okazji publikacji wyników podniesiono prognozę rynku WFE na 2026 rok do około 140 mld USD, jednoznacznie wiążąc tę rewizję z rosnącym popytem na chipy dla AI, pamięci HBM i zaawansowane procesy logiczne. Jednocześnie przedstawiono prognozę przychodów na kolejny kwartał na poziomie 6,6 mld USD, przy utrzymaniu bardzo wysokich marż, co sugeruje, że rekordowy trzeci kwartał fiskalny 2026 może być jedynie kolejnym etapem obecnego cyklu wzrostowego, a nie jego szczytem.

Patrząc na same liczby, trudno nie zauważyć wyraźnej prawidłowości. Lam Research nie jest dziś spółką, która jedynie korzysta z dobrej koniunktury w branży półprzewodników. Wyniki sugerują raczej, że firma krok po kroku zwiększa swoje znaczenie w globalnym ekosystemie produkcji zaawansowanych chipów. Rośnie skala przychodów, rosną marże, rośnie zwrot z kapitału, a zarząd podnosi prognozy zarówno dla siebie, jak i dla całego rynku. To dokładnie taki zestaw wskaźników, który inwestorzy chcą zobaczyć u spółki będącej centralnym beneficjentem długoterminowego megatrendu sztucznej inteligencji.

Rozdział 5. Czy Lam Research jest dziś atrakcyjną inwestycją?

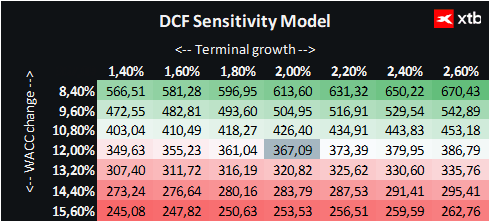

Przedstawiamy wycenę Lam Research metodą zdyskontowanych przepływów pieniężnych. Należy podkreślić, że ma ona charakter wyłącznie informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna ani precyzyjna wycena.

Po przeanalizowaniu modelu biznesowego, megatrendów oraz wyników finansowych pozostaje najważniejsze pytanie z perspektywy inwestora: czy obecna cena akcji nadal pozostawia przestrzeń do wzrostu?

To pytanie jest szczególnie istotne w przypadku spółek powiązanych ze sztuczną inteligencją. Ostatnie lata przyniosły gwałtowny wzrost wycen wielu firm korzystających na boomie AI, a inwestorzy coraz częściej zastanawiają się, czy rynek nie zdążył już zdyskontować przyszłych sukcesów branży.

W przypadku Lam Research sytuacja wydaje się jednak bardziej zrównoważona. Z jednej strony spółka korzysta z jednego z najsilniejszych megatrendów technologicznych ostatnich dekad. Z drugiej strony nie jest bezpośrednim producentem chipów ani dostawcą infrastruktury AI, dzięki czemu jej wycena pozostaje znacznie bardziej stonowana niż w przypadku najbardziej rozpoznawalnych beneficjentów rewolucji sztucznej inteligencji.

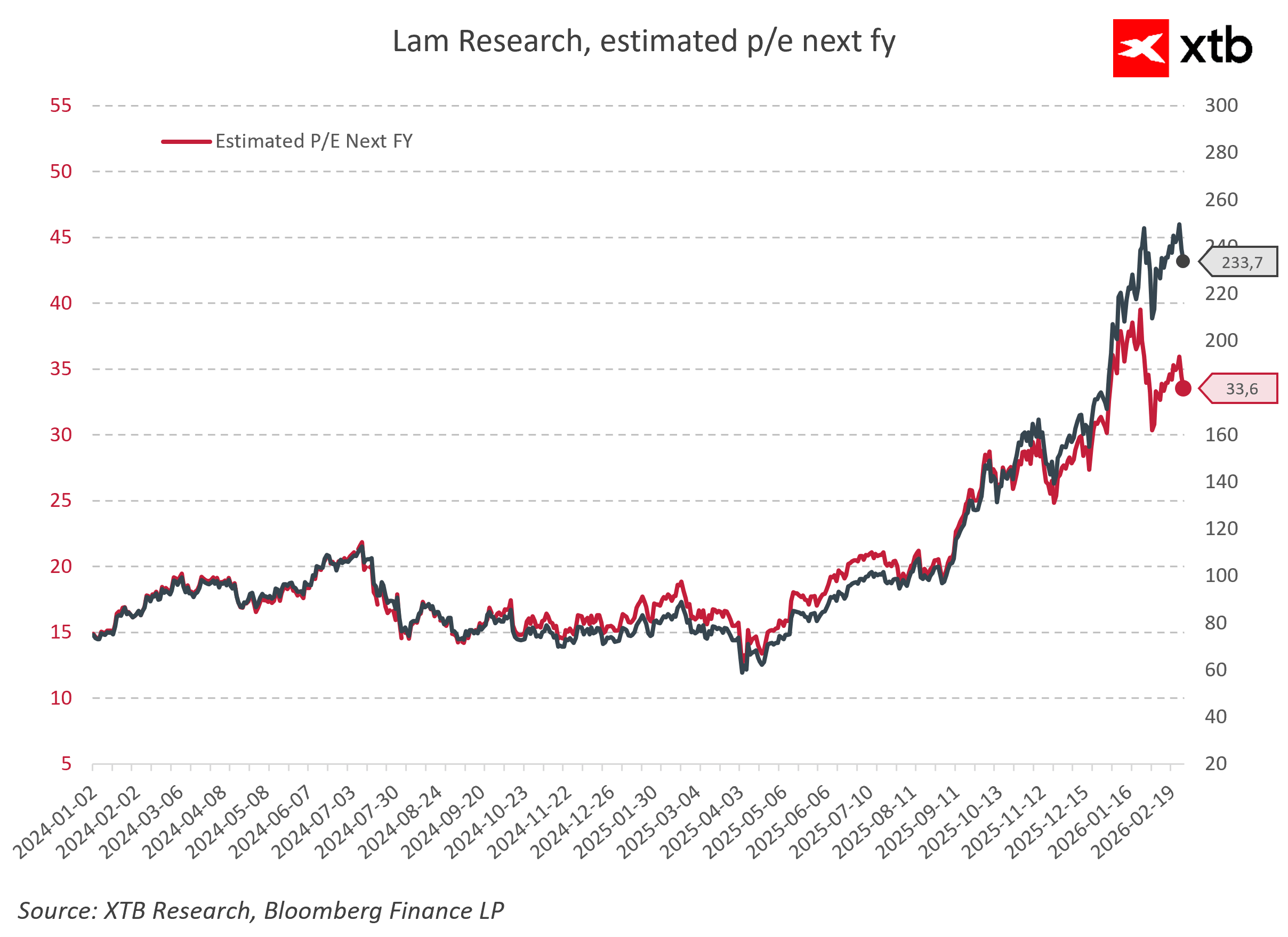

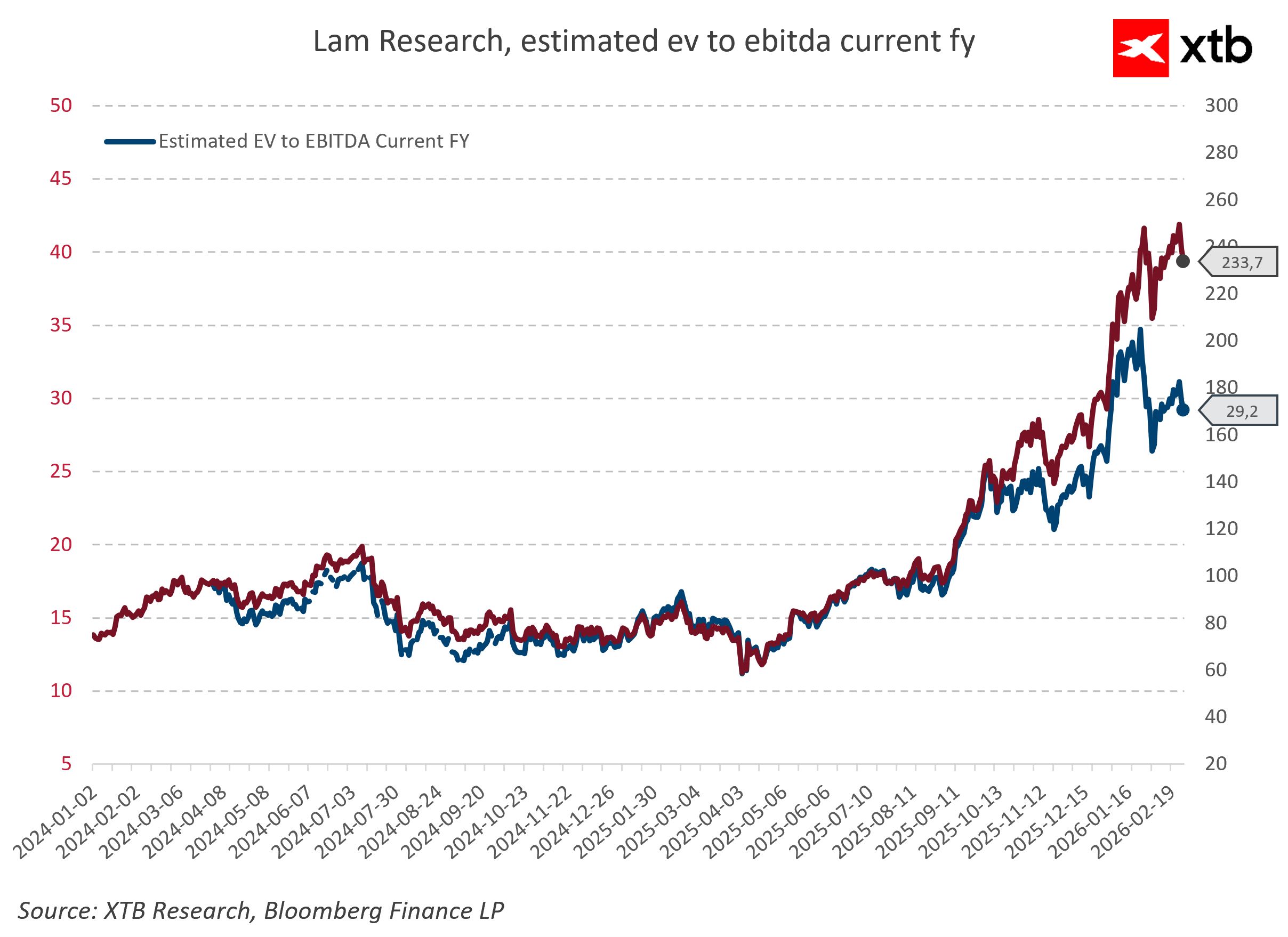

Przeprowadzona analiza metodą zdyskontowanych przepływów pieniężnych wskazuje na wartość godziwą akcji na poziomie około 367 USD. Przy aktualnej cenie rynkowej wynoszącej około 322 USD oznacza to potencjał wzrostu rzędu 14%.

Nie jest to poziom sugerujący spektakularne niedowartościowanie. Jednocześnie trudno mówić o wycenie oderwanej od fundamentów. Rynek wydaje się dostrzegać korzyści wynikające z boomu AI, ale jednocześnie nie wycenia scenariusza skrajnie optymistycznego. W praktyce oznacza to, że dalsze wzrosty kursu będą w dużym stopniu zależały od zdolności spółki do utrzymania obecnej dynamiki przychodów oraz wysokiej rentowności.

Największym argumentem przemawiającym za długoterminową atrakcyjnością Lam pozostaje jakość biznesu. Spółka działa w segmencie charakteryzującym się wysokimi barierami wejścia, posiada silną pozycję technologiczną i współpracuje z największymi producentami półprzewodników na świecie. Jednocześnie generuje wysokie marże, utrzymuje zdrowy bilans oraz osiąga zwrot z kapitału znacząco przewyższający jego koszt.

Nie oznacza to jednak braku ryzyk. Pomimo wszystkich strukturalnych trendów wspierających branżę półprzewodników Lam pozostaje spółką działającą w sektorze cyklicznym. Historia pokazuje, że nawet najlepsze przedsiębiorstwa związane z produkcją chipów okresowo doświadczają spadków zamówień wynikających z ograniczania wydatków inwestycyjnych przez klientów.

Istotnym czynnikiem ryzyka pozostaje również geopolityka. Chiny odpowiadają za znaczącą część globalnych inwestycji w produkcję półprzewodników, a jednocześnie są obszarem objętym coraz większymi ograniczeniami eksportowymi ze strony Stanów Zjednoczonych. Dalsze zaostrzenie regulacji mogłoby wpływać na strukturę przychodów całego sektora sprzętu półprzewodnikowego.

Warto pamiętać także o ryzyku związanym z samym boomem AI. Obecnie większość prognoz zakłada dalszy dynamiczny wzrost wydatków na centra danych i infrastrukturę obliczeniową. Gdyby jednak tempo inwestycji największych firm technologicznych okazało się niższe od oczekiwań rynku, mogłoby to przełożyć się na wolniejszy wzrost zamówień na sprzęt wykorzystywany do produkcji najbardziej zaawansowanych układów.

Mimo tych zagrożeń Lam Research wydaje się jedną z najlepiej pozycjonowanych spółek do korzystania z długoterminowego wzrostu rynku półprzewodników. Firma nie jest uzależniona od jednego klienta, jednej architektury chipów czy jednej technologii. Korzysta na wzroście znaczenia AI, ale jednocześnie czerpie korzyści z rozwoju pamięci, advanced packaging, regionalizacji produkcji półprzewodników oraz rosnącej bazy przychodów serwisowych.

To sprawia, że Lam można postrzegać nie tylko jako zakład na sztuczną inteligencję, lecz przede wszystkim jako inwestycję w rosnącą złożoność całego ekosystemu półprzewodników.

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.