- Przychody Nike wyniosły 11,0 mld USD, co oznacza spadek o około 1% r/r, ale wynik okazał się nieco lepszy od oczekiwań rynku.

- Skorygowany zysk na akcję wyniósł 0,20 USD, wyraźnie powyżej konsensusu analityków na poziomie 0,13 USD.

- Nike nie oczekuje istotnej poprawy biznesu w horyzoncie najbliższych 6 miesięcy

- Przychody Nike wyniosły 11,0 mld USD, co oznacza spadek o około 1% r/r, ale wynik okazał się nieco lepszy od oczekiwań rynku.

- Skorygowany zysk na akcję wyniósł 0,20 USD, wyraźnie powyżej konsensusu analityków na poziomie 0,13 USD.

- Nike nie oczekuje istotnej poprawy biznesu w horyzoncie najbliższych 6 miesięcy

Choć Nike opublikował wyniki za IV kwartał roku fiskalnego 2026 lepsze od oczekiwań analityków, inwestorzy skupili się przede wszystkim na tym, co spółka powiedziała o przyszłości. Zarząd przyznał, że proces odbudowy marki przebiega wolniej od zakładanego, otoczenie konsumenckie pozostaje wymagające, a słabość w Chinach nadal ciąży wynikom. W efekcie akcje Nike spadały blisko 3% po publikacji raportu w handlu posesyjnym.

Najważniejsze informacje

- Przychody Nike wyniosły 11,0 mld USD, co oznacza spadek o około 1% r/r, ale wynik okazał się nieco lepszy od oczekiwań rynku.

- Skorygowany zysk na akcję wyniósł 0,20 USD, wyraźnie powyżej konsensusu analityków na poziomie 0,13 USD.

- Raportowany EPS sięgnął 0,72 USD, jednak został istotnie podbity jednorazowym wpływem związanym ze zwrotem ceł importowych.

- Spółka spodziewa się dalszego spadku przychodów w pierwszej połowie roku fiskalnego 2027.

- Sprzedaż w Chinach spadła o 17%, pogłębiając spadek z poprzedniego kwartału.

- Akcje Nike od początku roku straciły około 35%.

Wyniki były lepsze od prognoz, ale rynek patrzy już dalej

Na pierwszy rzut oka raport Nike nie wygląda źle. Spółka pokazała przychody wyższe od oczekiwań analityków, poprawiła rentowność i wypracowała znacznie wyższy zysk netto niż rok wcześniej.

Największe pozytywne zaskoczenie dotyczyło marży oraz kosztów działalności. Zysk operacyjny wzrósł do około 1,3 mld USD, podczas gdy zysk netto osiągnął 1,1 mld USD. Koszty sprzedaży spadły, co częściowo poprawiło rentowność mimo niższych przychodów.

Jednak inwestorzy bardzo szybko przenieśli uwagę z historycznych wyników na prognozy zarządu. To właśnie one okazały się największym rozczarowaniem.

Zarząd: odbudowa Nike potrwa dłużej

Najważniejszym przekazem z konferencji wynikowej nie były liczby, lecz ton wypowiedzi prezesa Elliotta Hilla. CEO przyznał, że proces odbudowy firmy nadal przebiega nierównomiernie i wymaga znacznie więcej czasu.

Według zarządu:

- poprawa sprzedaży jest widoczna jedynie w wybranych segmentach,

- nowe kolekcje dopiero trafiają do sklepów,

- odbudowa relacji z hurtownikami jest procesem wieloletnim,

- pełny efekt zmian produktowych będzie widoczny dopiero w kolejnych kwartałach.

Hill zapowiedział wprowadzenie ponad kilkunastu nowych modeli obuwia, jednak zaznaczył, że potrzeba czasu, aby przełożyły się one na trwały wzrost sprzedaży.

Chiny pozostają największym problemem Nike

Największym źródłem niepokoju pozostaje rynek chiński. Sprzedaż w regionie Greater China spadła o 17%, podczas gdy kwartał wcześniej zniżka wynosiła około 10%. To jeden z najsłabszych wyników spośród wszystkich regionów działalności spółki.

Problemy Nike w Chinach mają kilka przyczyn:

- słabszy popyt konsumentów,

- utrata udziałów rynkowych na rzecz lokalnych marek,

- nadmierne zapasy u partnerów handlowych,

- mniej atrakcyjna oferta produktowa niż u konkurencji.

Coraz silniejszą pozycję zdobywają krajowi producenci, tacy jak Anta Sports czy Li Ning, którzy skutecznie wykorzystują rosnący patriotyzm konsumencki oraz lepiej odpowiadają na lokalne trendy. To szczególnie istotne, ponieważ Chiny odpowiadają za około 15% globalnych przychodów Nike i pozostają trzecim największym rynkiem spółki.

Konsument pozostaje ostrożny

Niepokojące były również komentarze dyrektora finansowego Matthew Frienda.

Według CFO: "Nie oczekujemy, aby otoczenie biznesowe znacząco poprawiło się w ciągu najbliższych sześciu miesięcy."

Zdaniem zarządu konsumenci na całym świecie pozostają pod presją wysokich kosztów życia, a największy wpływ widać właśnie w segmencie odzieży i obuwia sportowego.

Dodatkowym obciążeniem pozostają:

- wyższe cła,

- niepewność geopolityczna,

- ostrożność klientów,

- konieczność dalszego wyprzedawania starszych kolekcji.

Są jednak pierwsze oznaki poprawy

Mimo ostrożnych prognoz zarząd wskazał również kilka pozytywnych sygnałów.

Największą poprawę widać obecnie w Ameryce Północnej.

Sprzedaż w tym regionie wzrosła o około 3%, a Nike zaczyna odbudowywać relacje z sieciami handlowymi po wcześniejszej strategii mocnego skupienia na sprzedaży bezpośredniej do klienta (Direct-to-Consumer).

Spółka zauważa także poprawiający się popyt na produkty piłkarskie, wspierany marketingiem wokół tegorocznego mundialu oraz przyspieszonym tempem premier nowych modeli.

Dodatkowo firma spodziewa się lekko dodatniej marży brutto już w pierwszym kwartale nowego roku fiskalnego.

Jednorazowy efekt poprawił wyniki

Na poziomie raportowanego zysku widoczny był również znaczący wpływ zdarzeń jednorazowych. Nike wykazał blisko 986 mln USD korzyści wynikających z oczekiwanego odzyskania wcześniej zapłaconych ceł importowych.

To właśnie dlatego raportowany zysk na akcję wyniósł 0,72 USD, podczas gdy wynik oczyszczony z jednorazowych pozycji osiągnął jedynie 0,20 USD.

Dla inwestorów oznacza to, że rzeczywista poprawa działalności operacyjnej jest znacznie bardziej umiarkowana niż sugerował nagłówek raportu.

Co obecnie obserwują inwestorzy?

Najbliższe kwartały będą koncentrować się wokół kilku kluczowych czynników:

- czy sprzedaż w Chinach zacznie się stabilizować,

- tempo odbudowy relacji z partnerami hurtowymi,

- skuteczność nowych premier produktowych,

- wpływ ceł i kosztów importu na marże,

- poprawa popytu konsumenckiego w USA i Europie.

Jeżeli nowe kolekcje okażą się sukcesem, a wyniki w Ameryce Północnej utrzymają dodatnią dynamikę, inwestorzy mogą zacząć ponownie wyceniać potencjał wzrostowy spółki. Na razie jednak zarząd sam przyznaje, że odbudowa Nike potrwa dłużej, niż jeszcze kilka kwartałów temu zakładał rynek. Nike znajduje się obecnie w fazie przejściowej. Fundamenty operacyjne zaczynają się stopniowo poprawiać, czego dowodem są lepsza rentowność, wzrost sprzedaży w Ameryce Północnej i pierwsze efekty nowej strategii produktowej. Jednocześnie spółka nadal zmaga się z istotnymi wyzwaniami – przede wszystkim słabością rynku chińskiego, ostrożnością konsumentów oraz presją kosztową. w najbliższych kwartałach większe znaczenie niż pojedyncze wyniki finansowe będą miały sygnały potwierdzające, że proces odbudowy rzeczywiście nabiera tempa.

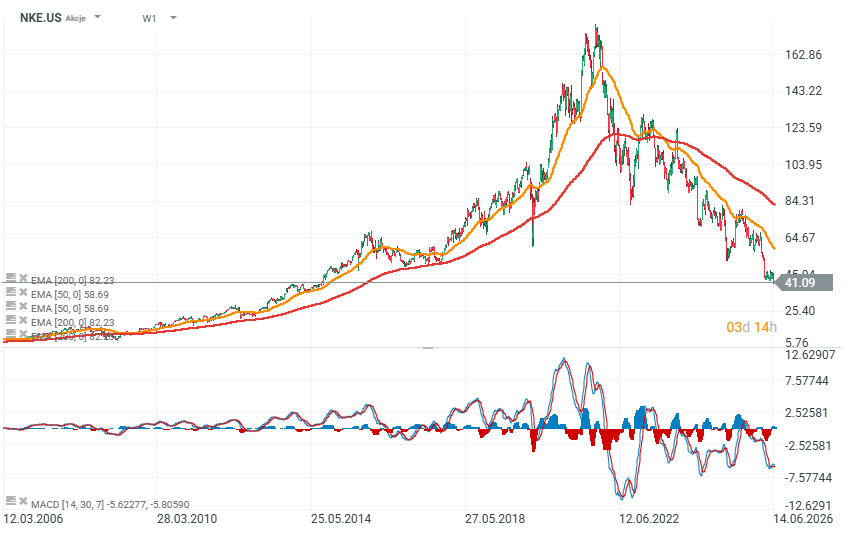

Akcje i wycena Nike (NKE.US)

Akcje Nike notowane są na poziomach niewidzianych od 2014 roku i od szczytów cofnęły się już o blisko 80% - notowania w handlu po godzinach wskazują na możliwe otwarcie poniżej 40 USD za walor - ok. 50% poniżej 200-sesyjnej średniej kroczącej na interwale tygodniowym. Przecena ma absolutnie historyczny wymiar.

Źródło: xStation

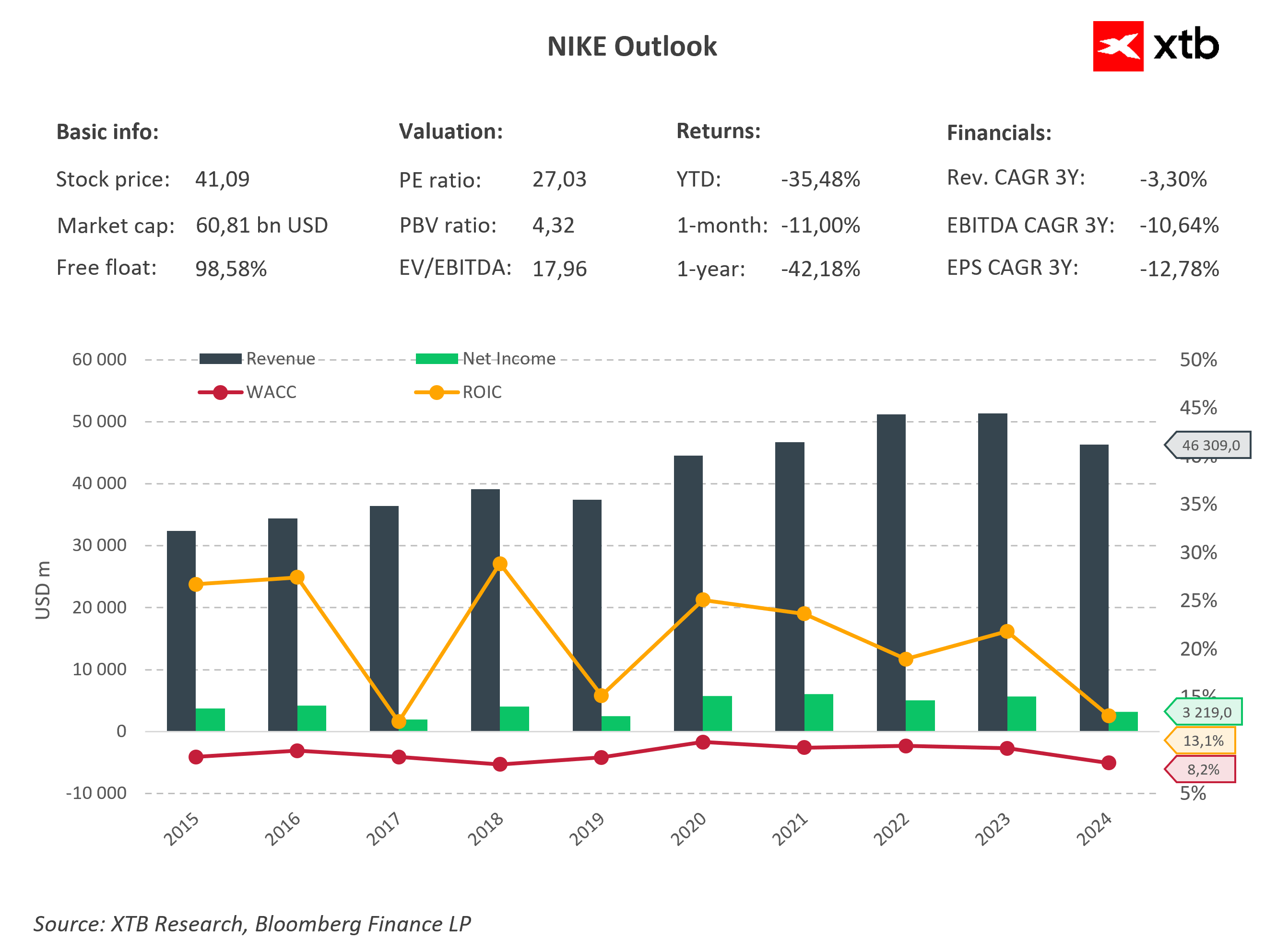

Mimo że akcje Nike straciły ponad 35% od początku roku i ponad 42% w ujęciu rocznym, spółka wciąż pozostaje jednym z najbardziej rentownych producentów odzieży sportowej na świecie. Kapitalizacja rynkowa wynosi około 60,8 mld USD, a wskaźnik c/z na poziomie 27 (ok. 10% wyższy od średniej dla spółek z S&P 500) sugeruje, że spółka nie jest ekstremalnie tania, a rynek wycenia potencjał odbudowy wyników w kolejnych latach. Jednocześnie inwestorzy muszą liczyć się z pogarszającymi się fundamentami – w ciągu ostatnich trzech lat przychody, EBITDA oraz zysk na akcję notowały ujemne tempo wzrostu.

Na wykresie dobrze widać, że po rekordowych przychodach przekraczających 51 mld USD w latach 2022–2023 sprzedaż zaczęła ponownie spadać, osiągając około 46,3 mld USD. Jeszcze mocniej obniżył się zysk netto, który zmniejszył się do około 3,2 mld USD, co odzwierciedla presję na marże wynikającą z wyprzedaży zapasów, słabszego popytu oraz problemów na rynku chińskim. Mimo tego Nike nadal generuje ROIC na poziomie około 13%, wyraźnie przewyższający szacowany koszt kapitału (WACC około 8%). Oznacza to, że spółka wciąż tworzy wartość dla akcjonariuszy, ale skala tej przewagi jest dziś dużo mniejsza niż kilka lat temu.

Najbliższe kwartały będą kluczowe dla oceny, czy strategia nowego CEO Elliotta Hilla pozwoli odwrócić negatywny trend. Jeśli sprzedaż w Chinach zacznie się stabilizować, a nowe kolekcje poprawią dynamikę przychodów, obecna wycena może okazać się atrakcyjna. Jeżeli jednak spadki sprzedaży utrzymają się również w 2027 roku, rynek może ponownie zweryfikować oczekiwania wobec jednej z najbardziej rozpoznawalnych marek sportowych na świecie.

Źródło: XTB Research

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.