Oracle (ORCL.US) przed wynikami za Q4 traci przed otwarciem rynku w USA, ale Bank of America widzi 20% potencjału wzrostu. Wczoraj kurs zamknął się 3% niżej i znajduje się ok. 40% poniżej historycznego szczytu z jesieni 2025 roku. Czy firma rozpędzi Nasdaq - a może wyznaczy chwilowy szczyt sentymentu?

Najważniejsze informacje

-

Mimo ostatniej korekty BofA Securities podniosło cenę docelową dla Oracle z 200 do 240 USD i utrzymało rekomendację „Buy”. Nowa wycena implikowałaby ok. 20% potencjału wzrostu względem obecnych poziomów.

-

Według BofA nastroje inwestorów poprawiły się po tym, jak Oracle ograniczyło obawy dotyczące finansowania, pozyskując łącznie 50 mld USD z emisji długu i kapitału.

-

Głównym motorem zainteresowania pozostaje popyt na rozwiązania chmurowe i AI, szczególnie w ramach Oracle Cloud Infrastructure (OCI).

-

Wall Street oczekuje, że Oracle pokaże przychody za Q4 na poziomie 19,19 mld USD, co oznaczałoby wzrost o 20% rok do roku.

-

Skorygowany zysk na akcję ma wynieść 1,96 USD, czyli o 15% więcej niż rok wcześniej.

-

Kluczowe tematy podczas telekonferencji wynikowej to: tempo rozbudowy centrów danych, moment rozpoznawania przychodów z kontraktów AI oraz potrzeby inwestycyjne i finansowanie dalszej ekspansji.

-

Morningstar ocenia, że OCI znajduje się dziś w centrum boomu AI dzięki współpracy z takimi firmami jak OpenAI, Meta i xAI.

-

Firma prognozuje średnioroczny wzrost przychodów Oracle o 30% w ciągu pięciu lat. Morningstar zakłada jeszcze szybsze tempo wzrostu - średnio 78% rocznie.

-

Ryzykiem pozostaje zdolność Oracle do szybkiego pozyskiwania GPU i uruchamiania nowych mocy data center.

-

Ważnym punktem do obserwacji jest też rosnąca zależność Oracle od największych klientów AI, w tym OpenAI.

Kluczowe ryzyko - dług

Dzisiejsze wyniki mogą więc być mniej o samym kwartale, a bardziej o tym, czy Oracle potrafi realnie monetyzować ogromny popyt na infrastrukturę AI. Patrząc na ostatnie słabsze momentum na rynku akcji w USA - rynek możę reagować nerwowo, jeśli firma "nie dowiezie" lub negatywnie zaskoczy choć w jednej z kluczowych metryk. Oracle posiada 553 mld USD w Remaining Performance Obligations, czyli zakontraktowanych przyszłych zobowiązaniach przychodowych; RPO wzrosło o 325% rok do roku, co pokazuje bardzo silny popyt na infrastrukturę AI. Kluczowe pytanie brzmi: jak szybko Oracle będzie w stanie przekształcić ten backlog w rozpoznane przychody. Analitycy oczekują dynamiki wzrostu cloud infrastructure blisko 50%. Największym obciążeniem pozostaje bilans: dług długoterminowy Oracle przekracza 124 mld USD, a koszty odsetkowe wzrosły o ok. 32% rok do roku. Wolne przepływy pieniężne za ostatnie 12 miesięcy są ujemne i wynoszą prawie -25 mld USD, a sama firma może potrzebować do 50 mld USD dodatkowych inicjatyw finansowania. Spółka ma też ok. 261 mld USD dodatkowych zobowiązań leasingowych związanych z centrami danych. Jednocześnie spółka corazmocniej konkuruje w infrastrukturze AI z AWS, Microsoftem i Google i w dłuższym terminie chce przejąć bardziej marżowe obciążenia AI niż tradycyjni dostawcy infrastruktury. Największe ryzyko: wysokie inwestycje muszą szybko przełożyć się na przychody, marże i przepływy pieniężne.

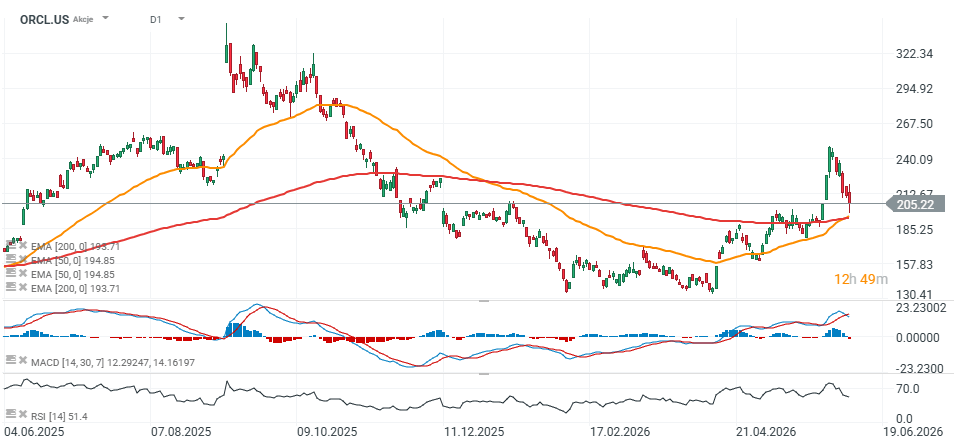

ORCL.US (interwał D1)

Akcje spółki notowane są "niebezpiecznie" blisko EM200 (czerwona linia) - kluczowym obszarem dla utrzymania hossy wydaje się 200 USD - jeśli cena akcji spadnie poniżej tego poziomu, dla rynku mnógłby to być sygnał rosnących obaw co do infrastrukturalnej AI.

Źródło: xStation5

Poranna odprawa: Spółki AI i złoto znów w cenie? (22.07.2026)

SaaS stracił za dużo? Morgan Stanley mówi że tak.

Sektor technologiczny łapie oddech 🚀

Microsoft i Alphabet przegrywają wyścig AI? | Bliżej Giełdy, Bartek Szyma

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.