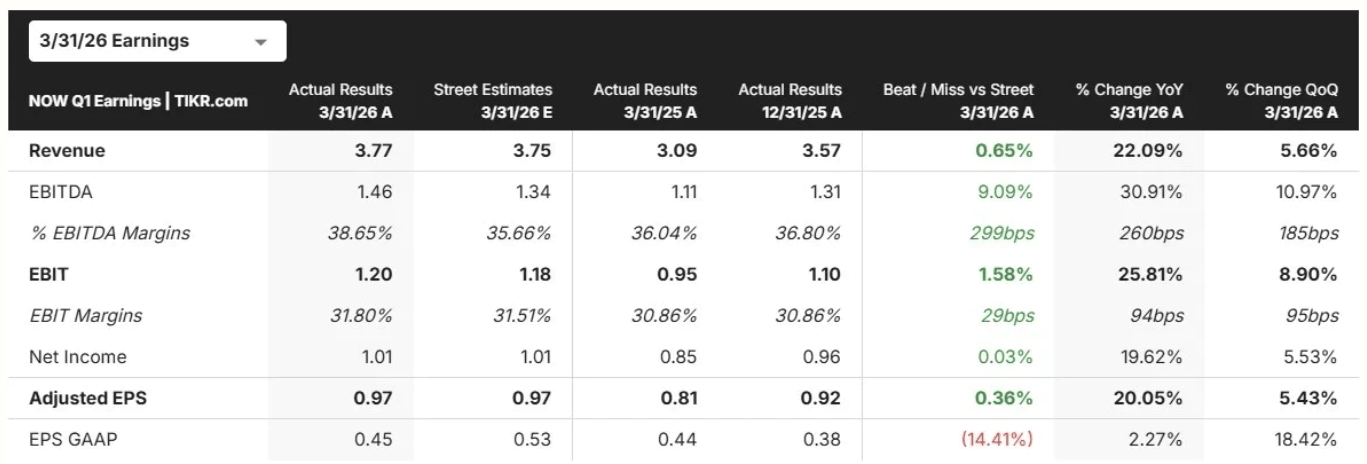

Gwałtowna przecena akcji ServiceNow po wynikach za pierwszy kwartał 2026 roku na pierwszy rzut oka może wydawać się przesadzona. Spółka nie rozczarowała bowiem w klasycznym sensie: przychody wyniosły 3,77 mld USD wobec oczekiwanych 3,75 mld USD, a skorygowany zysk na akcję sięgnął 0,97 USD, czyli dokładnie tyle, ile zakładał konsensus. Mimo to kurs runął, ponieważ rynek oczekiwał od ServiceNow czegoś więcej niż tylko poprawnych wyników. W przypadku tej spółki inwestorzy chcieli zobaczyć wyraźne przyspieszenie, mocniejszą monetyzację AI i potwierdzenie, że firma pozostaje jednym z najbardziej dynamicznych aktywów w całym sektorze software. Koszyk spółek software’owych pozostaje pod presją w handlu przed sesją: Snowflake spada o 3%, Salesforce o ponad 4%, HubSpot o 4,5%, Workday o 5%, a Atlassian o 6%. Także IBM spada o ponad 7% po publikacji słabszych danych dotyczących sprzedaży oprogramowania.

Największy zawód dotyczył subskrypcji

Kluczowym punktem raportu okazały się przychody subskrypcyjne, czyli najważniejsza część modelu biznesowego ServiceNow. Wyniosły one 3,67 mld USD, co formalnie oznaczało niewielkie pobicie oczekiwań i wzrost o 22% rok do roku. Problem polegał jednak na tym, że inwestorzy liczyli na coś wyraźnie mocniejszego. Zarząd tłumaczył, że około 75 punktów bazowych wzrostu zostało utraconych przez opóźnienia w finalizacji kilku dużych kontraktów on-premise na Bliskim Wschodzie, co miało związek z konfliktem w regionie. Fundamentalnie brzmi to jak przesunięcie w czasie, a nie oznaka słabnącego popytu, ale rynek w obecnym otoczeniu reaguje bardziej na tempo niż na niuanse.

Guidance został podniesiony, ale to nie wystarczyło

W normalniejszych warunkach podniesienie całorocznej prognozy byłoby mocnym wsparciem dla kursu. ServiceNow zwiększył guidance dla przychodów subskrypcyjnych na cały rok do przedziału 15,74–15,78 mld USD wobec wcześniejszych 15,53–15,57 mld USD. CFO Gina Mastantuono podkreśliła, że nowa prognoza i tak zawiera konserwatywne założenia dotyczące harmonogramu opóźnionych kontraktów z Bliskiego Wschodu. To ważny sygnał, bo pokazuje, że zarząd nie widzi trwałego pęknięcia w popycie. Inwestorzy jednak potraktowali ten ruch bardziej jako próbę uspokojenia nastrojów niż jako prawdziwy katalizator zmiany sentymentu.

AI nadal sprzedaje narrację, ale jeszcze nie sprzedaje się w liczbach

Z perspektywy sektora software najważniejsze pytanie wokół ServiceNow dotyczy dziś nie tego, czy firma rośnie, ale czy rośnie wystarczająco szybko, by uzasadniać status jednego z kluczowych beneficjentów fali AI. Spółka od miesięcy pozycjonuje się jako platforma, która może pełnić rolę „AI control tower” dla dużych przedsiębiorstw. Tyle że rynek chce już widzieć nie tylko atrakcyjną historię, lecz także twarde liczby. Zarząd wskazuje, że linia produktowa AI jest na dobrej drodze, by przekroczyć 1 mld USD przychodów w 2026 roku, a Bill McDermott sugerował nawet, że bardziej realistyczny może być poziom 1,5 mld USD. To brzmi obiecująco, ale w obecnej fazie rynku obietnica przyszłej skali nie wystarcza, jeśli kwartalny raport nie pokazuje jednoznacznego przełomu.

Fundamenty biznesu wciąż wyglądają mocno

To właśnie tutaj pojawia się największa rozbieżność między reakcją rynku a obrazem operacyjnym spółki. ServiceNow nie wygląda na firmę, której model biznesowy zaczyna się psuć. Wręcz przeciwnie, spółka utrzymuje wysoką dynamikę wzrostu, podnosi całoroczne prognozy, agresywnie skupuje własne akcje i szybciej niż planowano domknęła przejęcie Armis za 7,75 mld USD. Sam buyback był bardzo mocny — firma odkupiła w kwartale około 20 mln akcji, czyli ponad dwa razy więcej niż w całym 2025 roku. To nie są sygnały charakterystyczne dla biznesu w defensywie. To raczej oznaki firmy, która nadal ma dużą siłę finansową i wiarę we własną długoterminową trajektorię.

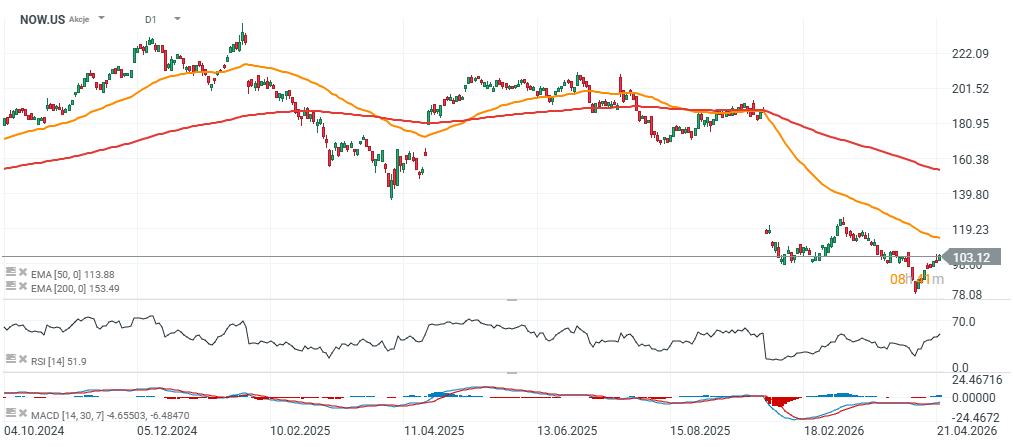

Dlaczego rynek zareagował tak brutalnie

Powód jest prosty: ServiceNow przestał być oceniany jak zwykła spółka wzrostowa, a zaczął być oceniany jak jedna z najważniejszych historii AI w enterprise software. To oznacza znacznie wyższą poprzeczkę. Przy kursie już mocno przecenionym od początku roku rynek nie szukał „w porządku” kwartału, tylko raportu, który jednoznacznie odwróci narrację. Zamiast tego dostał niewielkie pobicie konsensusu, tłumaczenie o opóźnionych kontraktach i zaproszenie na Analyst Day, gdzie dopiero ma zostać pokazany szerszy obraz. Dla inwestorów to było za mało. Stąd tak silna wyprzedaż, która dodatkowo rozlała się na inne spółki software’owe, takie jak Salesforce, Oracle czy Adobe.

Kryzys cierpliwości, nie kryzys biznesu?

Można widzieć tą reakcję przede wszystkim jako korektę oczekiwań, a nie sygnał załamania fundamentów. Rynek ukarał spółkę nie za słabe wyniki, lecz za to, że nie dostarczyła wystarczająco mocnego dowodu na przyspieszenie, napędzane AI do którego rynki przyzwyczaiły spółki z branży infrastrutlrualnej. To istotna różnica. Krótkoterminowo sentyment może pozostać trudny, ale długoterminowo najważniejsze będzie to, czy opóźnione kontrakty wrócą do pipeline’u, a AI zacznie realnie podbijać tempo wzrostu. Na dziś bardziej wygląda to na spółkę, która rozczarowała tempem, niż na firmę, która faktycznie traci kontrolę nad biznesem. Wycena wskaźnikiem ceny do oczekiwanych 12-miesięcznych zysków wynosi obecnie ok. 23, a po otwarciu handlu prawdopdoobnie spadnie do ok. 21, co sugeruje istotne ochłodzenie.

Źródło: xStation5

Przegląd rynkowy: Niższa inflacja PPI wspiera indeksy w USA 🔼 US100 zyskuje 0,5%

Micron kontra Nvidia. Nowy hit Wall Street urósł 18-krotnie od debiutu ChatGPT

Morgan Stanley rozbija bank. Rekordowe wyniki i euforia na Wall Street

Akcje BlackRock rosną 5% po wynikach 🔼 Co pokazał największy fundusz świata?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.