Rynek rzadko pozwala, aby jedna spółka przez dłuższy czas pozostawała poza zasięgiem klasycznych narracji o cyklu koniunkturalnym, wycenie i normalizacji wzrostu. Zwykle nawet najsilniejsze historie technologiczne w pewnym momencie zaczynają zwalniać, a inwestorzy przechodzą z opowieści o ekspansji do opowieści o stabilizacji. W przypadku NVIDIA ten schemat nie tylko nie działa, ale wręcz wydaje się coraz bardziej nieadekwatny do rzeczywistości.

To, co wczoraj zobaczył rynek, nie było jedynie kolejnym raportem kwartalnym. Było raczej potwierdzeniem, że skala popytu na infrastrukturę sztucznej inteligencji nadal nie znajduje punktu równowagi. Każdy kolejny kwartał przesuwa ten punkt dalej, zamiast przybliżać go do stabilizacji. W efekcie NVIDIA przestaje być traktowana jak typowa spółka wzrostowa, a zaczyna funkcjonować jako wskaźnik kondycji całego ekosystemu AI.

W takich momentach wyniki finansowe przestają być jedynie zestawem liczb. Stają się zapisem tempa, w jakim globalna gospodarka adaptuje się do nowej warstwy technologicznej. I właśnie dlatego ten raport ma znaczenie wykraczające poza samą spółkę. Pokazuje on nie tylko, że wzrost trwa, ale że jego struktura pozostaje szeroka i wciąż napędzana przez realne wdrożenia, a nie wyłącznie oczekiwania rynkowe.

W tej perspektywie NVIDIA nie jest już tylko beneficjentem trendu. Jest jego aktywnym współtwórcą, a każdy kolejny wynik finansowy staje się momentem aktualizacji tego, jak rynek rozumie skalę i tempo rozwoju sztucznej inteligencji.

Jakie wyniki kwartalne pokazała Nvidia?

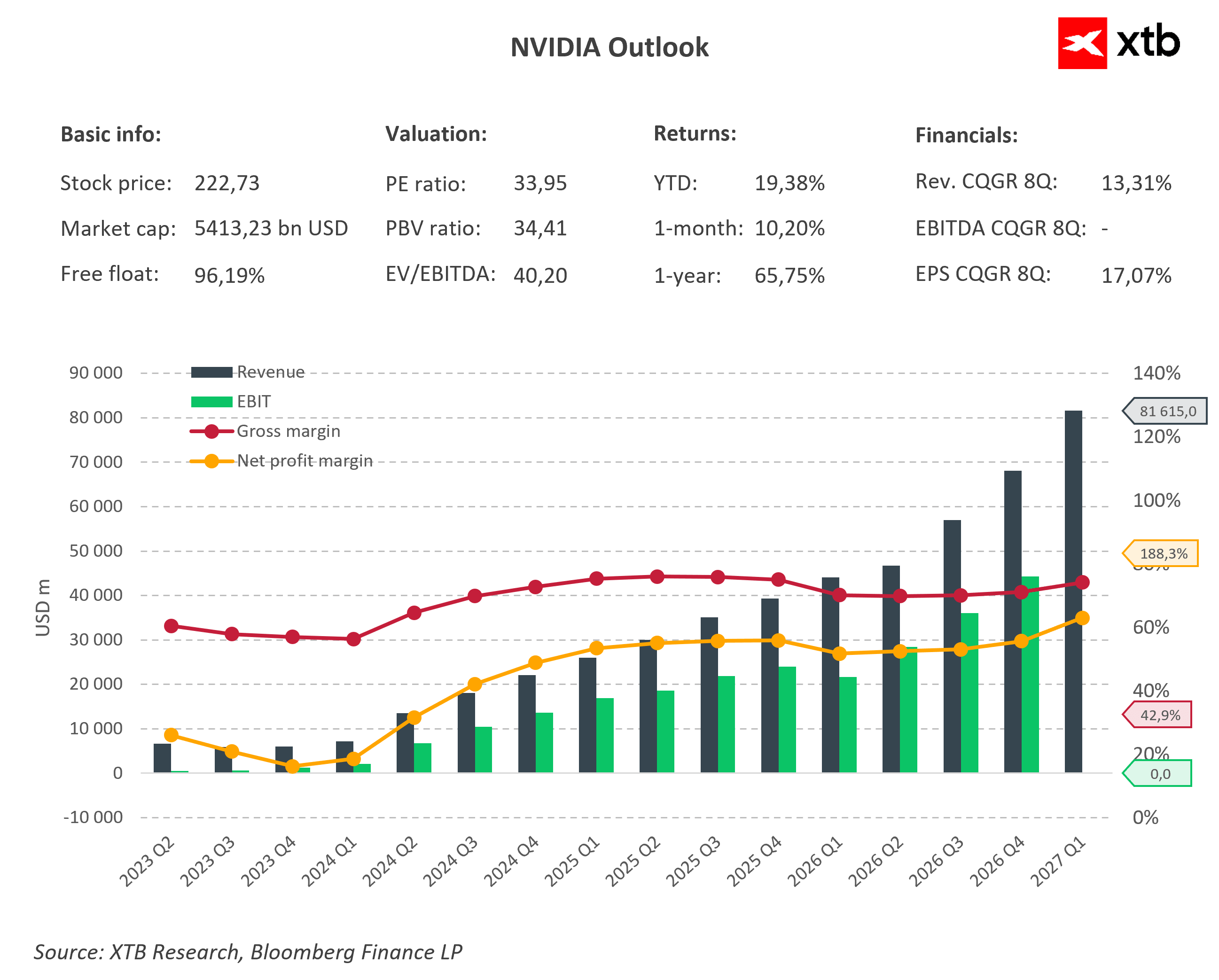

Rynek przyzwyczaił się już do tego, że NVIDIA nie tylko przebija oczekiwania, ale robi to w skali, która za każdym razem wymusza ich ponowną redefinicję. Wczorajszy raport był kolejnym przykładem tej dynamiki. Spółka pokazała wyniki, które nie pozostawiają wątpliwości co do tempa rozwoju całego ekosystemu sztucznej inteligencji, a jednocześnie ponownie podniosła poprzeczkę oczekiwań na kolejne okresy.

Najważniejsze liczby wyglądają następująco

-

Przychody: 81,6 mld USD, wzrost o 85 procent rok do roku oraz 20 procent kwartał do kwartału

-

Zysk na akcję: 2,39 USD

-

Marża brutto: 74,9 procent

-

Zysk operacyjny: 53,53 mld USD wzrost o 147 procent rok do roku

-

Przychody Data Center: 75,2 mld USD, wzrost o 92 procent rok do roku

-

Edge Computing: 6,4 mld USD, wzrost o 29 procent rok do roku

-

Prognoza przychodów na kolejny kwartał: około 91 mld USD

Najmocniej wybrzmiewa ponownie segment Data Center, który odpowiada już za zdecydowaną większość przychodów i w praktyce definiuje cały profil wzrostu spółki. Skala tego biznesu przestała mieć charakter „segmentu” w klasycznym rozumieniu. To jest dziś główny rynek NVIDIA i jednocześnie infrastrukturalny kręgosłup globalnego boomu AI.

Równie istotne jest to, że przy tak agresywnym wzroście przychodów spółka utrzymuje bardzo wysoką rentowność. Marże brutto pozostają w okolicach 75 procent, co w warunkach tak dynamicznej ekspansji jest jednym z kluczowych elementów tej historii. Pokazuje to, że NVIDIA nie tylko skaluje sprzedaż, ale nadal posiada wyraźną przewagę cenową i technologiczną nad resztą rynku.

Jeszcze ważniejszy od samych wyników okazał się jednak forward guidance. Prognoza na poziomie około 91 mld USD na kolejny kwartał została odebrana jako sygnał, że popyt na infrastrukturę AI nie tylko się utrzymuje, ale nadal nie wykazuje oznak wyraźnego schłodzenia. W praktyce oznacza to, że cały cykl inwestycyjny w sztuczną inteligencję pozostaje w fazie ekspansji, a nie stabilizacji.

W tle tego raportu pozostaje również szerszy kontekst. NVIDIA działa w środowisku, w którym ograniczenia podaży, geopolityka oraz struktura globalnych łańcuchów dostaw nadal mają znaczenie, a mimo to spółka jest w stanie generować wzrost o skali, która jeszcze kilka lat temu była trudna do wyobrażenia w sektorze półprzewodników.

To wszystko sprawia, że wczorajszy raport nie jest tylko kolejnym „dobrym kwartałem”. Jest kolejną aktualizacją stanu globalnej transformacji technologicznej, w której NVIDIA pozostaje jednym z głównych punktów odniesienia.

Architektura finansowa dominacji: Analiza wyników NVIDIA

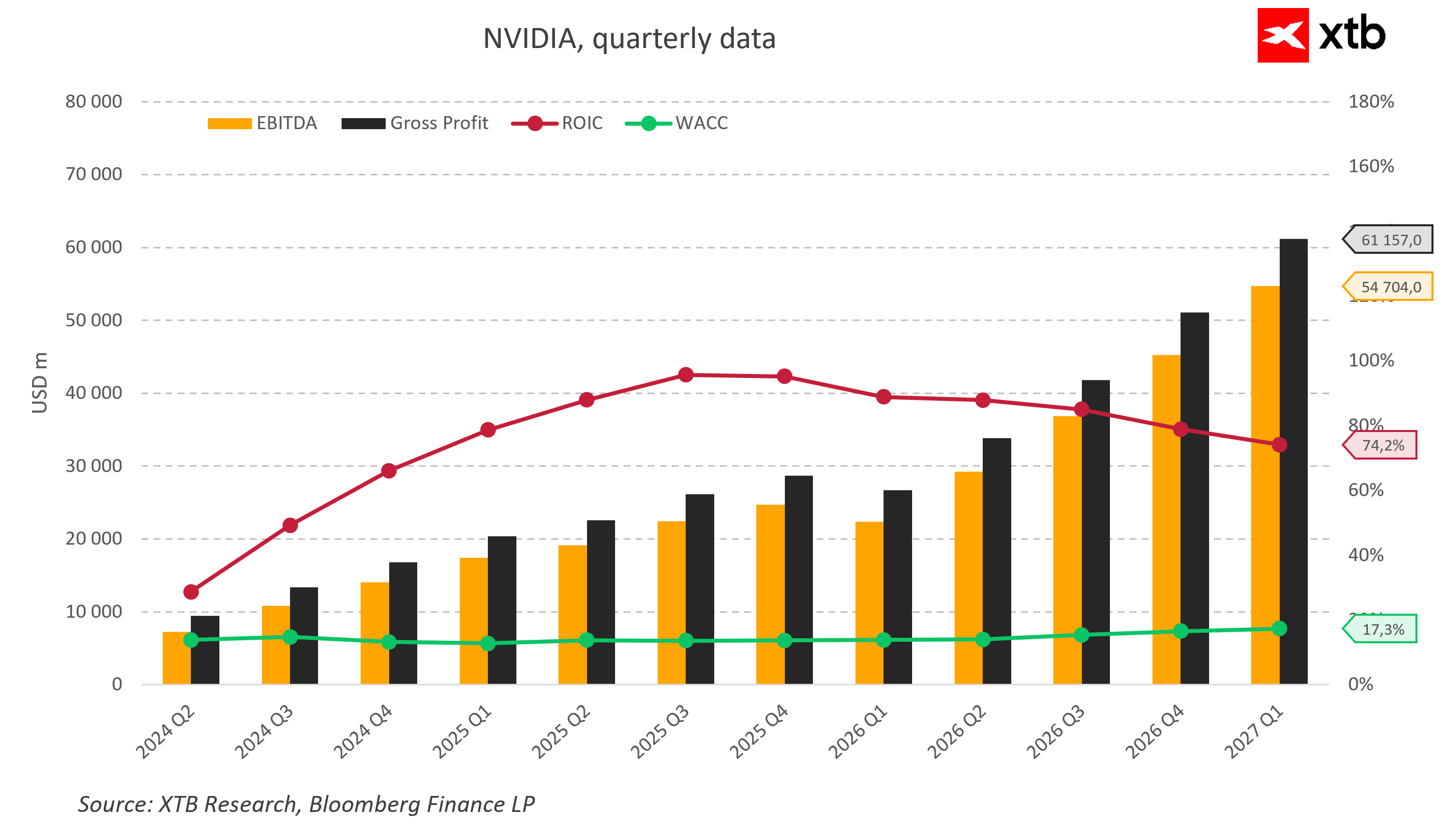

W ujęciu finansowym NVIDIA przeszła w ostatnich kwartałach transformację, którą trudno porównać do jakiegokolwiek wcześniejszego cyklu w branży półprzewodników. Nie jest to już historia stopniowego skalowania biznesu, ale dynamiczne przejście do zupełnie nowej bazy przychodowej, w której każdy kolejny kwartał redefiniuje poziom normalności dla spółki. To, co jeszcze dwa lata temu uznawano za szczyt cyklu, dziś jest jedynie punktem odniesienia dla wykładniczego wzrostu.

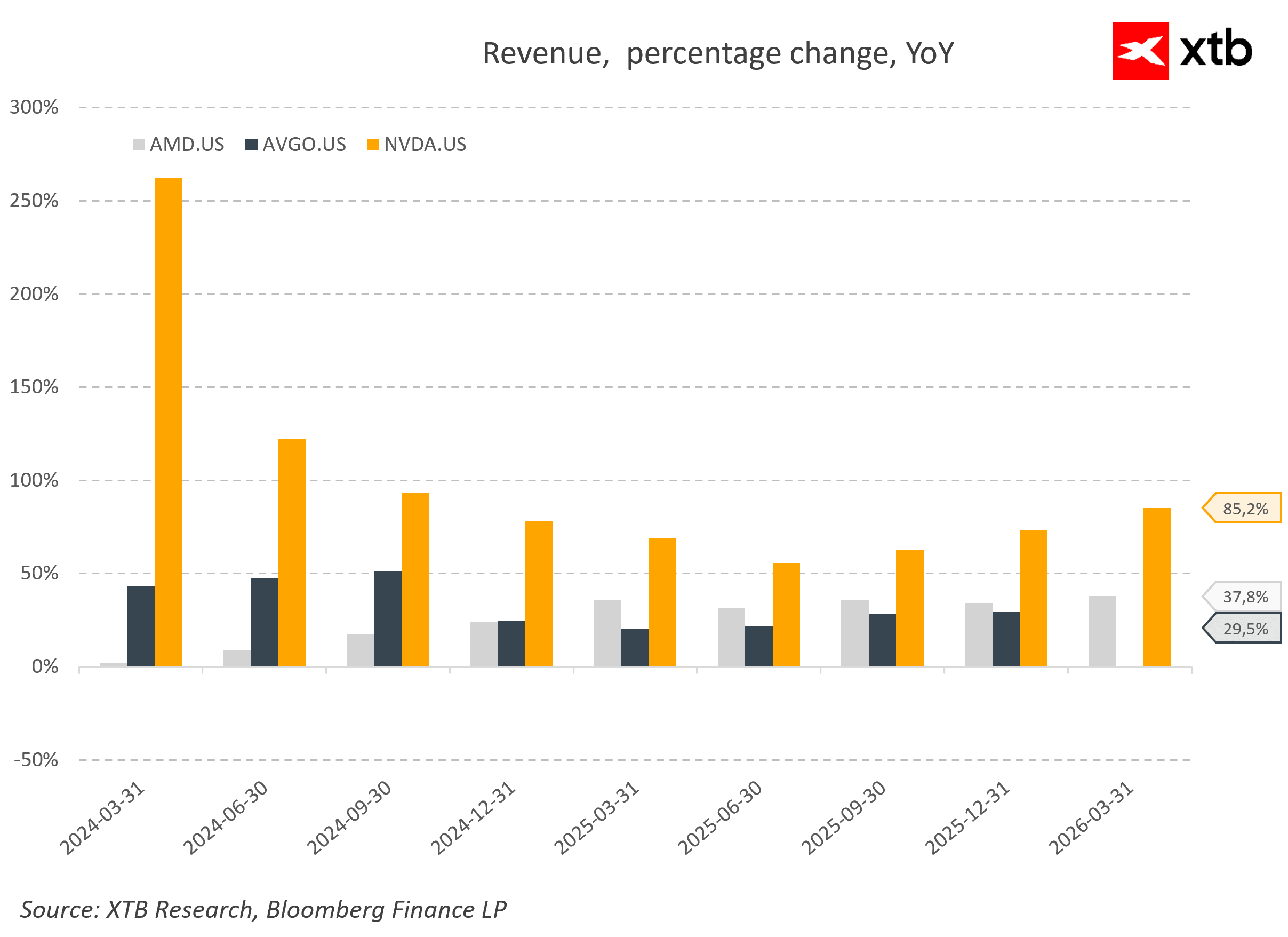

Najbardziej uderzającym elementem tej trajektorii jest tempo ekspansji przychodów w relacji do bezpośredniej konkurencji. Podczas gdy AMD czy Broadcom notują solidne wzrosty na poziomie 30%-40% rok do roku w ostatnim odczycie, NVIDIA gra w zupełnie innej lidze, dowożąc dynamikę wynoszącą 85,2%. Co istotne, nie jest to wynik efektu niskiej bazy. Spółka przeskoczyła barierę 80 miliardów dolarów przychodu kwartalnego, opierając swój model niemal w całości na infrastrukturze centrów danych. To już nie jest dywersyfikacja, to całkowita dominacja jednego, najbardziej marżowego segmentu rynku, który stał się głównym nośnikiem całego modelu operacyjnego.

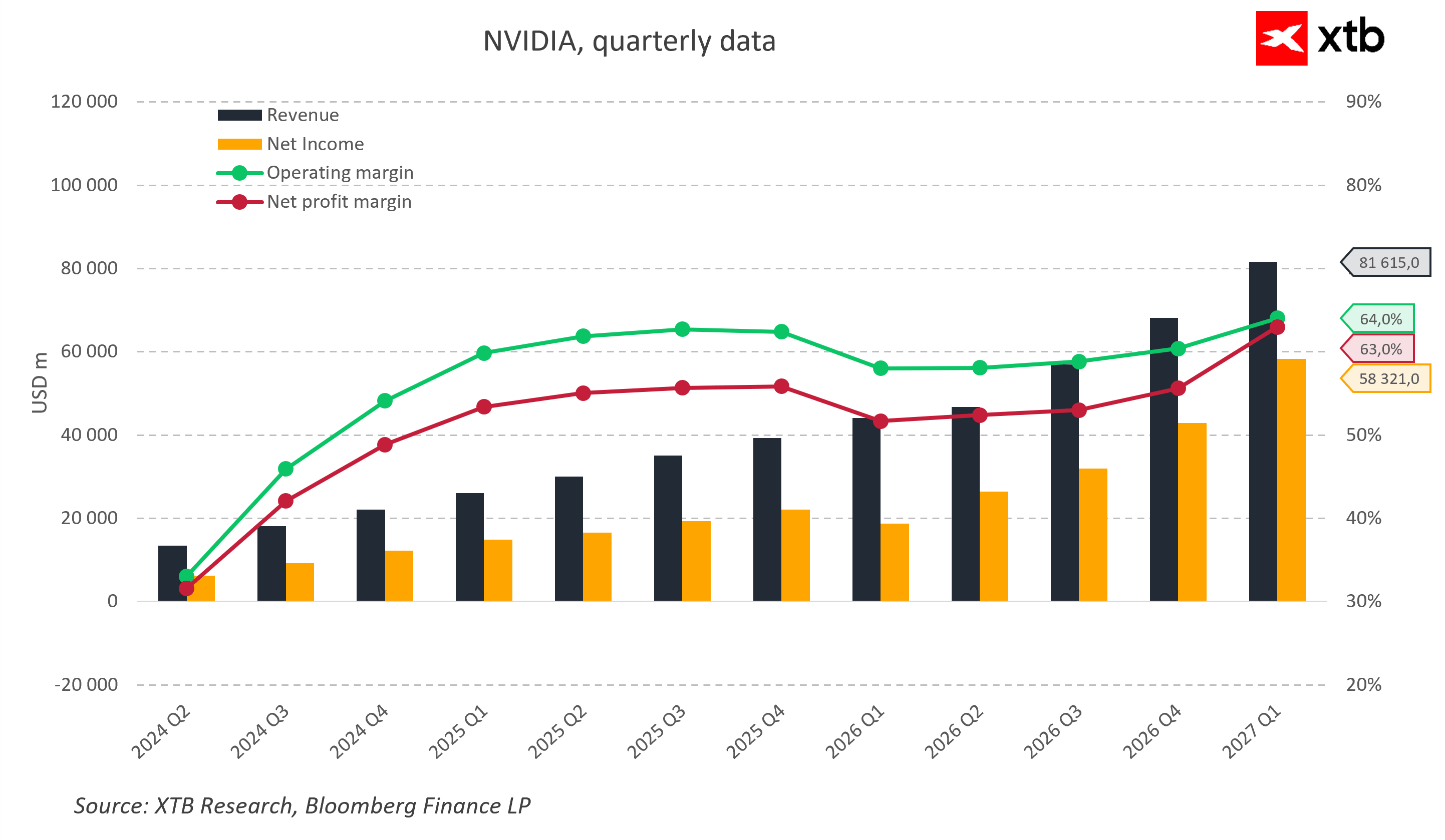

Jednocześnie w danych finansowych widoczna jest unikalna cecha jakościowa: wraz z gigantycznym skokiem wolumenu spółka nie traci zdolności do utrzymania ekstremalnie wysokiej rentowności. Marża brutto na poziomie 75% oraz marża netto sięgająca 63% przy zysku netto rzędu 58,3 miliarda dolarów to parametry typowe dla niszowych firm oprogramowania, a nie globalnego giganta produkcji sprzętu. Świadczy to o potężnej sile cenowej i przewadze całego ekosystemu, gdzie rynkowy głód mocy obliczeniowej pozwala Nvidii dyktować warunki przy jednoczesnym błyskawicznym skalowaniu produkcji.

Jeszcze bardziej interesujący jest obraz efektywności kapitałowej. NVIDIA nie finansuje ekspansji kosztem trwałej erozji wyników końcowych. Przeciwnie, zysk netto rośnie szybciej niż przychody, co potwierdza potężną dźwignię operacyjną modelu. Wskaźnik ROIC, czyli zwrot z zainwestowanego kapitału, który jeszcze na początku 2024 roku oscylował wokół 30%, wystrzelił do poziomów przekraczających 74%. W tym samym czasie średni ważony koszt kapitału pozostał na stabilnym poziomie 17%. W praktyce oznacza to, że każdy dolar zainwestowany w biznes generuje nadzwyczajną wartość ekonomiczną, a spółka nie wpada w pułapkę rozmycia efektywności, która zazwyczaj towarzyszy gwałtownym cyklom inwestycyjnym.

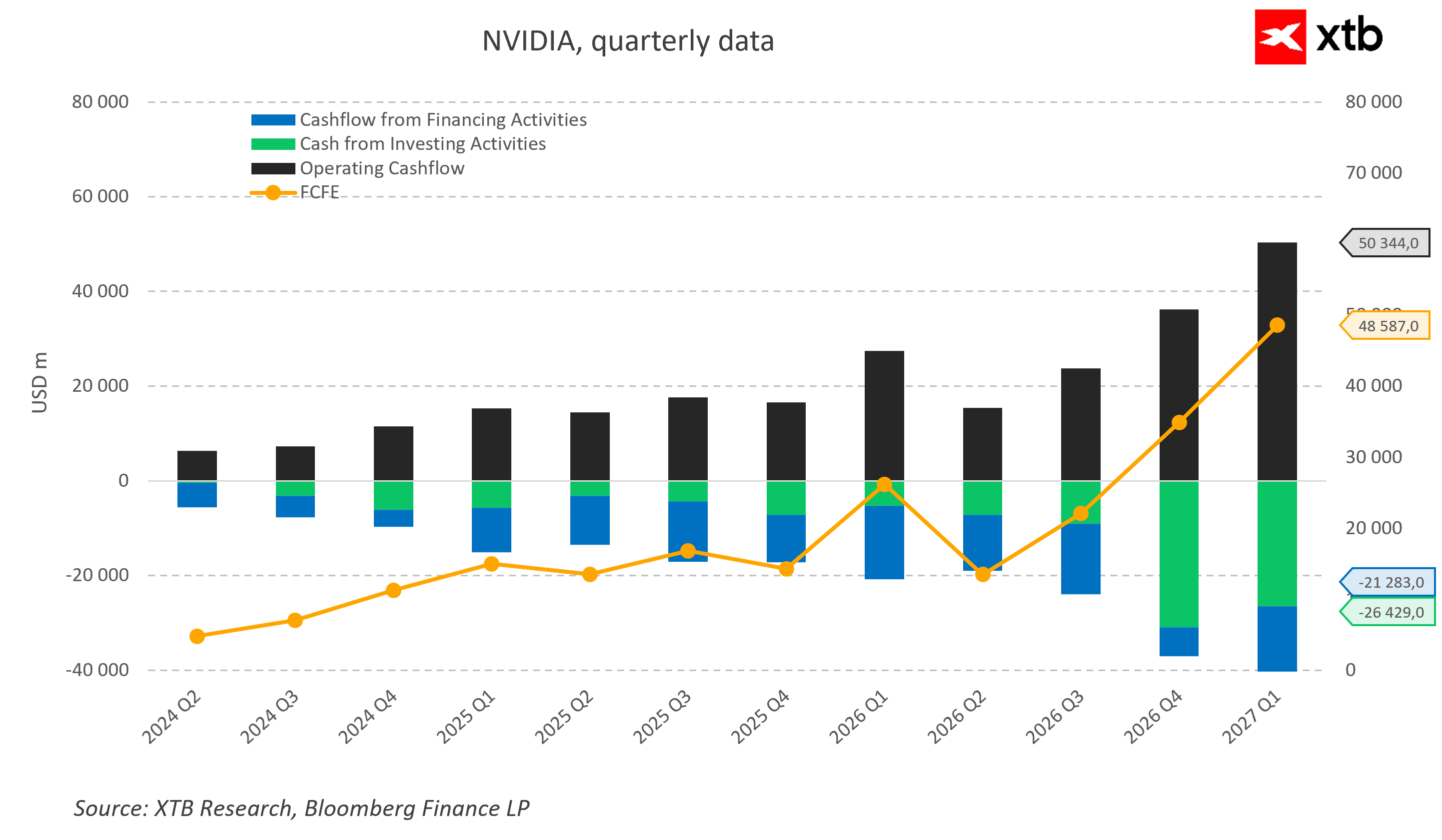

Z perspektywy jakości finansowej kluczowe pozostają przepływy pieniężne, które ostatecznie ucinają spekulacje o papierowym charakterze wzrostu. NVIDIA generuje potężny wolny przepływ pieniężny dla akcjonariuszy, który w ostatnim kwartale osiągnął rekordowe 48,6 miliarda dolarów. Przy przepływach operacyjnych przekraczających 50 miliardów dolarów, konwersja zysków na gotówkę jest niemal wzorcowa. Tak silna pozycja gotówkowa pozwala spółce na agresywne finansowanie działalności inwestycyjnej przy jednoczesnym rekordowym transferze kapitału do akcjonariuszy poprzez dywidendy i skup akcji.

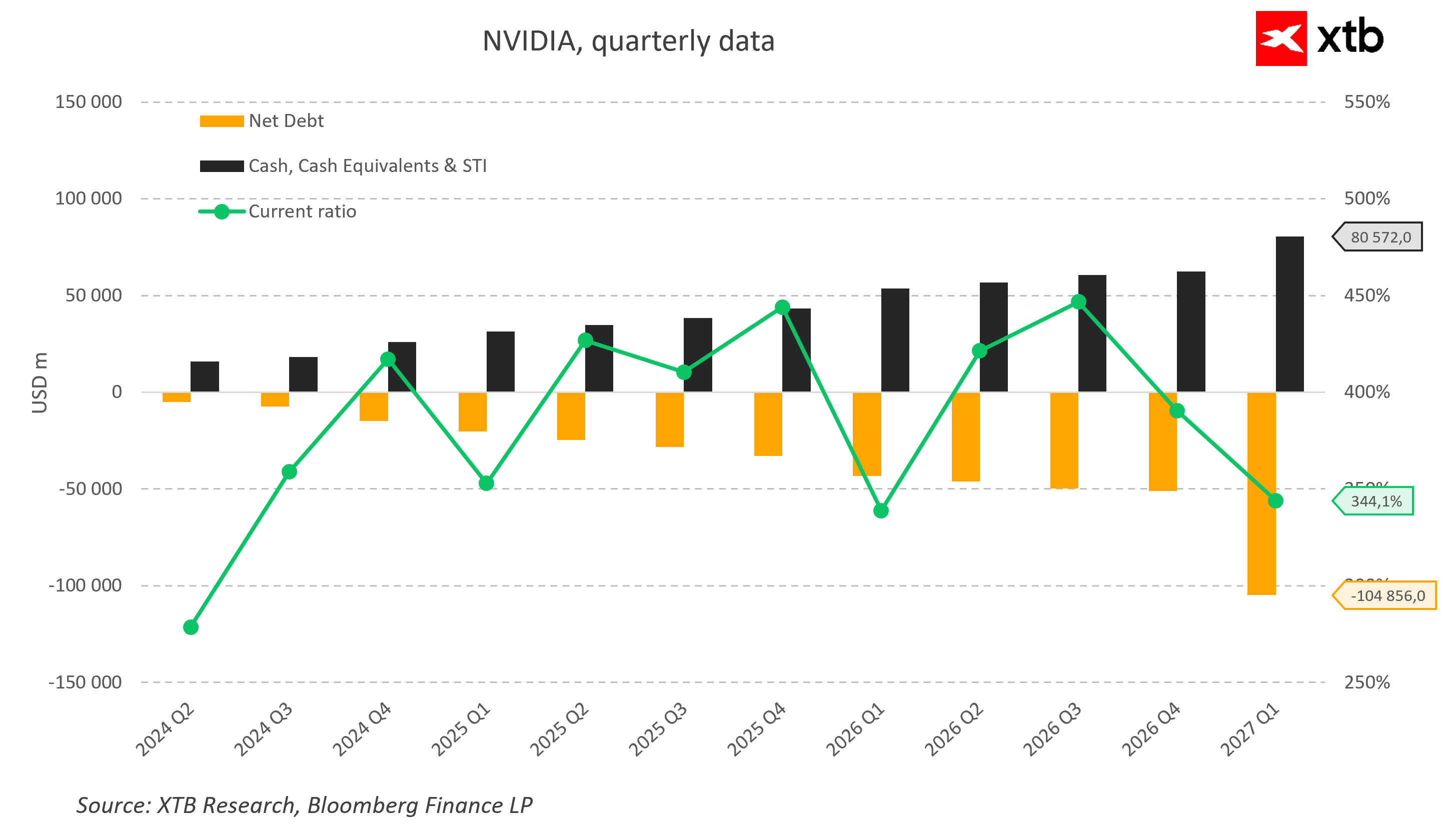

Obraz ten dopełnia skrajnie konserwatywny bilans. Spółka buduje gigantyczną poduszkę płynnościową, a poziom gotówki i jej ekwiwalentów przekroczył 80 miliardów dolarów. Przy ujemnym długu netto na poziomie minus 104,8 miliarda dolarów daje to Nvidii komfort operacyjny niespotykany w tej branży. Mimo tak dynamicznej ekspansji wskaźnik bieżącej płynności utrzymuje się na bardzo wysokim poziomie, co gwarantuje stabilność nawet w przypadku potencjalnych zawirowań rynkowych.

W szerszym ujęciu całość obrazu finansowego prowadzi do jednego wniosku. NVIDIA nie tylko rośnie szybko, ale robi to w sposób, który zachowuje kluczowe cechy biznesu najwyższej jakości. Gigantyczna rentowność, niemal nieograniczone generowanie gotówki i rosnąca efektywność kapitałowa sprawiają, że mamy do czynienia nie z klasycznym cyklem boomu i przegrzania, ale z procesem trwałej, strukturalnej ekspansji. NVIDIA stała się finansowym punktem odniesienia nowej ery, w której moc obliczeniowa jest najważniejszym zasobem globalnej gospodarki.

Spojrzenie na wycenę

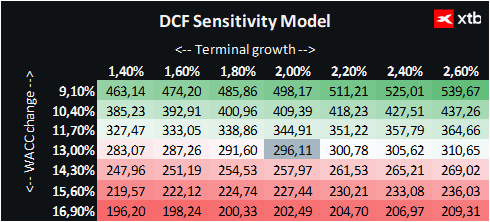

Przedstawiamy wycenę NVIDIA metodą zdyskontowanych przepływów pieniężnych (DCF). Należy podkreślić, że ma ona charakter wyłącznie informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna ani precyzyjna wycena.

NVIDIA pozostaje jednym z kluczowych beneficjentów globalnej transformacji w kierunku sztucznej inteligencji. Spółka znajduje się w centrum budowy infrastruktury obliczeniowej dla modeli AI, co przekłada się na wyjątkowo dynamiczny wzrost przychodów, wysoką rentowność oraz silną generację przepływów pieniężnych. W długim horyzoncie to właśnie te elementy stanowią fundament przyjętej wyceny.

Model DCF opiera się na scenariuszu bazowym, który zakłada dalszą ekspansję rynku centrów danych oraz utrzymanie wysokiej, choć stopniowo normalizującej się dynamiki wzrostu. Przyjęto konserwatywne założenia dotyczące tempa wzrostu w końcowej fazie projekcji oraz stabilizacji marż na poziomach odzwierciedlających dojrzałość cyklu inwestycyjnego w AI.

Biorąc pod uwagę obecny kurs akcji na poziomie 223 USD oraz wycenę DCF wskazującą na wartość wewnętrzną na poziomie około 296 USD, szacowany potencjał wzrostu wynosi około 32 procent. Oznacza to, że mimo bardzo silnego wzrostu kursu w ostatnich latach, rynek nadal dyskontuje scenariusz, w którym NVIDIA pozostaje kluczowym beneficjentem długoterminowej ekspansji sztucznej inteligencji.

Taka różnica pomiędzy wyceną fundamentalną a kursem rynkowym sugeruje, że spółka wciąż znajduje się w fazie, w której to nie wycena definiuje narrację, ale narracja w dużej mierze redefiniuje wycenę.

Fabryki AI przejmują świat

I może właśnie to jest dziś najważniejsze w całej historii NVIDIA. Rynek wciąż próbuje wyceniać tę spółkę tak, jakby była kolejnym beneficjentem technologicznego cyklu. Tymczasem NVIDIA przypomina raczej fundament nowej infrastruktury gospodarczej.

Bo obecny boom AI nie dotyczy już eksperymentów czy samej narracji wokół sztucznej inteligencji. Wchodzimy w etap budowy realnych „fabryk AI”, czyli centrów danych zdolnych do generowania produktywności, automatyzacji i przetwarzania informacji na skalę wcześniej niewyobrażalną. I dokładnie w centrum tej transformacji znajduje się NVIDIA.

Jeszcze kilka lat temu rynek postrzegał spółkę głównie przez pryzmat gamingu i kart graficznych. Dziś to przede wszystkim architektura globalnej mocy obliczeniowej. Każdy kolejny raport coraz mocniej pokazuje, że NVIDIA przestała być zwykłą firmą półprzewodnikową, a stała się warstwą bazową dla całego ekosystemu AI.

Najbardziej imponujące pozostaje jednak to, że skala wzrostu nadal idzie w parze z ekstremalnie wysoką rentownością. W historii rynku technologicznego bardzo rzadko widzieliśmy sytuację, w której spółka zwiększa przychody o dziesiątki miliardów dolarów kwartalnie, jednocześnie utrzymując marże typowe dla najlepszych modeli software’owych. To właśnie ta kombinacja sprawia, że obecny cykl wokół NVIDIA tak trudno porównywać do wcześniejszych boomów technologicznych.

Oczywiście wraz z dalszym wzrostem rosną również oczekiwania. Przy kapitalizacji tej skali rynek będzie coraz bardziej wrażliwy na tempo wzrostu, marże oraz każdy sygnał potencjalnego spowolnienia inwestycji w AI infrastructure. Jednak po tych wynikach trudno uciec od jednego wniosku. NVIDIA nie wygląda dziś jak spółka zbliżająca się do końca cyklu. Wygląda raczej jak firma, która dopiero buduje fundamenty pod nową erę infrastruktury cyfrowej.

I być może właśnie dlatego ten raport ma znaczenie większe niż pojedynczy kwartał. Pokazuje on, że sztuczna inteligencja przestaje być jedynie obietnicą przyszłości, a zaczyna stawać się realną warstwą funkcjonowania globalnej gospodarki. NVIDIA natomiast pozostaje najważniejszym dostawcą narzędzi potrzebnych do budowy tego świata.

Podsumowanie Dnia: Wojna o chipy ciąży Wall Street, ropa nurkuje po zawieszeniu broni USA–Iran ⭐

Komputery kwantowe coraz bliżej biznesu. Rigetti i HPE wykonują ważny krok

Nasdaq-100 pod presją po przecenie chipów

Chiny budują własne maszyny do chipów. ASML pod presją, a wojna technologiczna wchodzi na nowy etap

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.