Akcje PayPal (PYPL.US) zyskują 2% przed otwarciem ale od początku roku nie zwiększyły wyceny mimo rajdu na indeksach. W 2022 firma odnotowała wzrost marż ale nie uniknęła jednak olbrzymiego spowolnienia. W 2022 PayPal przeznaczył 80% wolnych przepływów pieniężnych na 4,2 mld USD skup akcji własnych. W 2023 zamierza przeznaczyć na ten cel 75%, co może pomóc zamortyzować spadki lub rozpędzić byki. Zarząd PayPal twierdzi, że zwolnienia i redukcja kosztów nie przeszkodzą firmie, a celem jest nowa generacja płatności - przy użyciu możliwości AI.

Wall Street nie podziela entuzjazmu zarządu i nie spodziewa się, że wzrost powróci do poziomów z ostatnich lat. Warto podkreślić, że słabsze wyniki w 2022 porównywane były do rekordowych, przegrzanych wskaźników z 2021, gdy gospodarka przeżywała pełnię 'postpanedmicznego' boomu. Czy naprawdę jest tak źle? PayPal nadal jest najczęściej akceptowaną metodą płatności i portfelem cyfrowym w Ameryce Północnej i Europie.

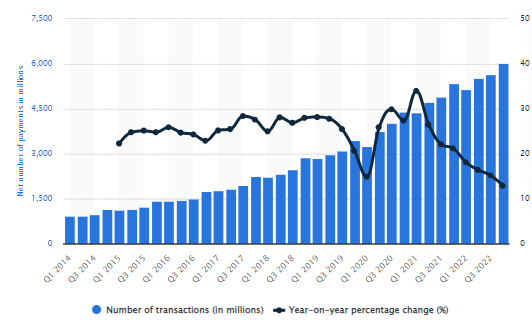

Ilość transakcji przetwarzanych przez PayPal rośnie wykładniczo ale tempo wzrostu r/r zwalnia nieprzerwanie od I kw. 2021 roku. Wobec tego inwestorzy obawiają się, że firma jest bliska wyczerpania swojego wzrostowego potencjału. Źródło: Statista

Deglobalizacja, konkurencja i recesja

- Wyniki w 2022 pokazały zapaść transgranicznych transakcji peer to peer (P2P) z 20% CAGR z lat 2018-2021 do ujemnego tempa w 2022 roku i ponad 40% spadek dynamiki w usługach dla handlujących. Popyt na transgraniczne transakcje zaczął słabnąć wraz z sygnałami świadczącymi o spowolnieniu na rynku międzynarodowej pracy zdalnej oraz cenami frachtu morskiego. Można było odbierać to jako sygnał, że globalizacyjne trendy stopniowo zaczęły się odwracać, a tempo handlu światowego wyhamowało. Słabsze makro to spory czynnik ryzyka dla firmy;

- W ciągu ostatnich lat PayPal był beneficjentem wzrostu na e-commerce. Mimo ogólnego spowolnienia w branży i oslabionych inflacją konsumentów, firma spodziewa się, że w 2023 poprawi marże. Widoczny w I kw. 2023 trend dezinflacyjny może jednak stawiać pod znakiem zapytania tempo dalszego wzrostu. Sporym zagrożeniem dla dynamicznie zyskującej usługi Buy Now Pay Later (w 2022 180% r/r wzrost liczby transakcji) wydaje się być także Apple Pay, który wdrożył konkurencyjną usługę odroczonej płatności. PayPal zamierza skupić się na uproszczeniu płatności by zachować wzrostową dynamikę w BNPL.

Chiny pomogą w odreagowaniu?

- Tempo wzrostu całkowitego wolumenu płatności (TPV) handlu transgranicznego w IV kw. spadło również z powodu trudnej sytuacji w gospodarce Chin (CovidZero). Trudno było jednak oczekiwać innego wyniku po imponującym wzroście z 2021 roku - nie mógł trwać wiecznie. Wobec ponownego otwarcia Chin w 2023 możemy spodziewać się pewnej poprawy. Z drugiej strony wynikom może ciążyć prawdopodobnie słabszy wynik w e-commerce. Platforma eBay odnotowała w IV kw spore spowolnienie (31% spadek wolumenu płatności r/r).

W 2022 roku ogólny CAGR biznesu PayPal spowolnił o prawie 60%, co częśćiowo uzasadnia dlaczego akcje spadły o 75% poniżej historycznych szczytów. W IV kw. 2022 TPV wzrósł o ok. 5%. Wielu inwestorów oczekiwało wyższego wzrostu ponieważ firma zdawała się dobrze znosić wymagającą sytuację makro. Wynik pokazał, że słabość i niższa częstotliwość transakcji konsumentów są wyzwaniem. Jednocześnie PayPal zdołał zwiekszyć przychody w wyższym, 7% tempie. Źródło: PayPal

- Firma spodziewa się 9% wzrostu przychodów w I kw. i szacuje 18% wzrost EPS w całym 2023 roku (15% prognoz). Zarząd chce skoncentrować się na kontroli wydatków i wygenerować około 5 mld USD wolnych przepływów pieniężnych. Dan Schulman, CEO spółki planuje przejść po roku na emeryturę, w lutym zakupił akcje spółki za ok. 2 mln USD. Potwierdził tym prawdopodobnie, że wierzy w długoterminowy wzrost spółki bardziej niż analitycy Wall Street. 26 kwietnia kwietnia zobaczymy, czy firma zaskoczy wynikami lub optymistyczniejszymi komentarzami na dalszą część roku.

Wykres PayPal (PYPL.US), interwał D1. Głównym poziomem oporu wydaje się być SMA200 (czerwona linia), która przebiega przy 81 USD. Wybicie powyżej niej mogłoby stanowić sygnał zmiany momentum na pozytywne. Źródło: xStation5

Wykres PayPal (PYPL.US), interwał D1. Głównym poziomem oporu wydaje się być SMA200 (czerwona linia), która przebiega przy 81 USD. Wybicie powyżej niej mogłoby stanowić sygnał zmiany momentum na pozytywne. Źródło: xStation5

🚬Philip Morris rozczarowuje na historycznych szczytach❓

US Open: S&P 500 próbuje powstrzymać spadki 🗽 GE Vernova traci 5%

AMD inwestuje w Anthropic. Czy pozycja Nvidii jest zagrożona?

Wall Street obawia się szczytu hossy AI. Czy półprzewodniki mają już za sobą najlepszy okres?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.