Wzrost gospodarczy w USA drastycznie zwolnił z IV kwartale 2025, spadając z poprzednich, bardzo optymistycznych i napędzanych siłą konsumenta 4,4% do zaledwie 1,4%. Na pierwszy rzut oka wynik dwukrotnie niższy od konsensusu w połączeniu z pierwszą od miesięcy niespodzianką inflacyjną zdają się krzyczeć “stagflacja!”, jednak szczegóły raportu BEA wyglądają bardziej jak silna podkładka pod odbicie inflacji oraz wyjątkowo słaby bilans polityki Białego Domu.

Źródło: XTB Research

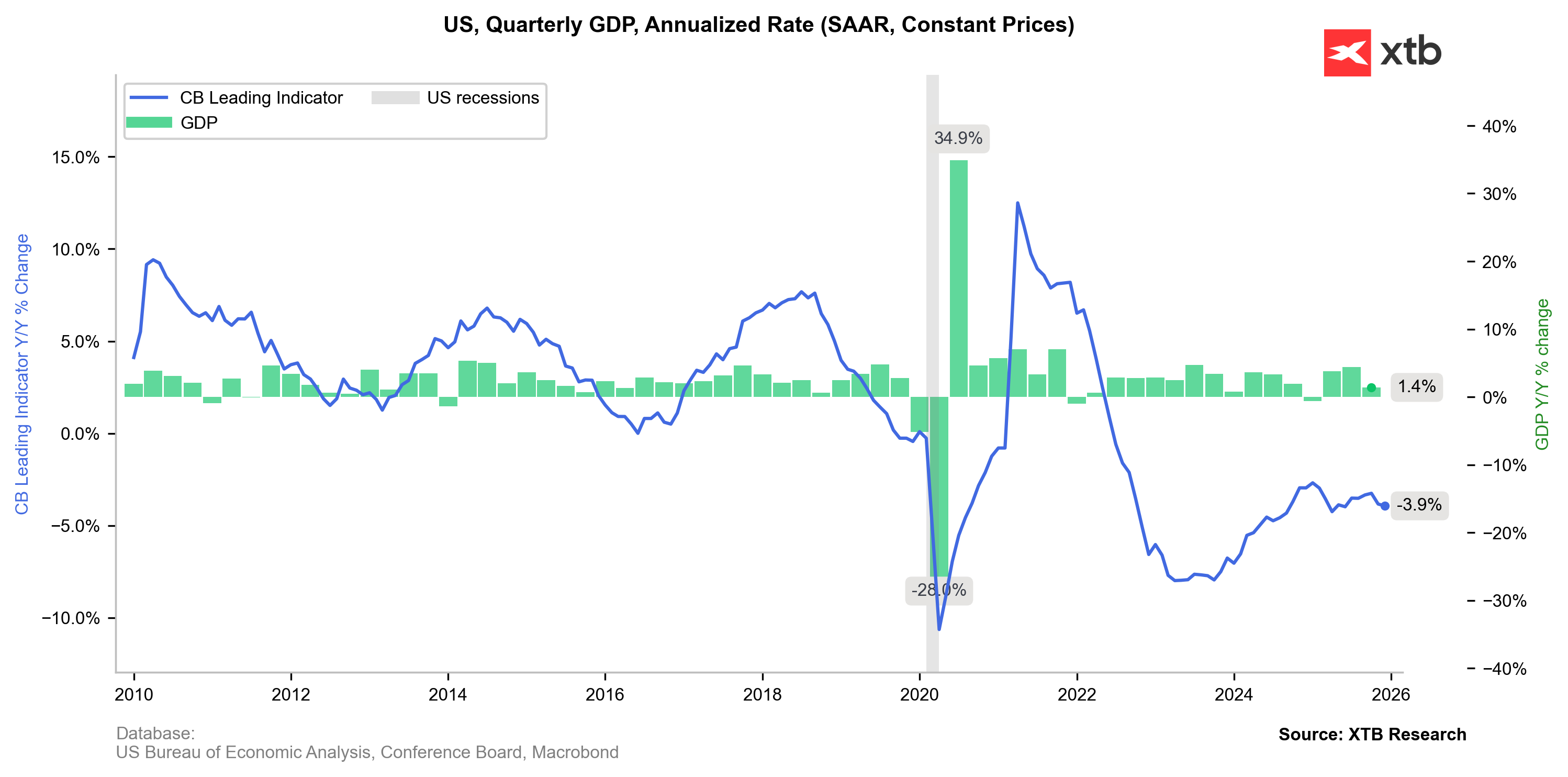

Rekordowy shutdown, rekordowy spadek

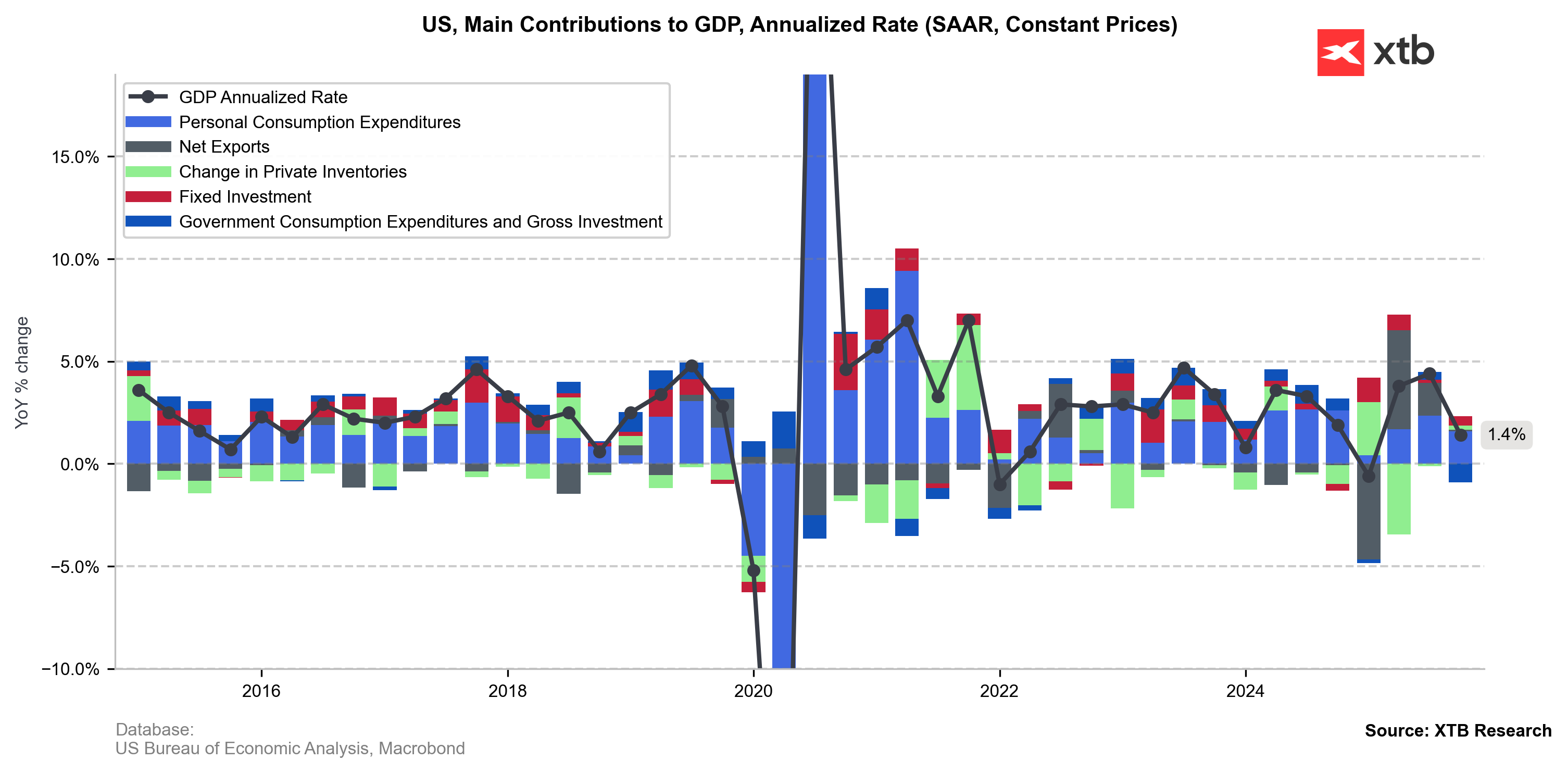

O silnym spadku tempa wzrostu PKB USA zdecydowało najdłuższe w historii zamknięcie rządu na jesieni ubiegłego roku, które zawiesiło działalność, a tym samym wszelkie wydatki (m.in. pensje, socjal, bezpieczeństwo) agencji federalnych. Wydatki na poziomie federalnym spadły o 1,15%, co jest najgorszym wynikiem od lat 70. Dodatkowo eksport netto, będący w ostatnich kwartałach kołem zamachowym danych PKB, w zasadzie stanął w miejscu, stawiając pod znakiem zapytania skuteczność protekcjonistycznych polityk Donalda Trumpa. Co więcej, sam eksport spadł w IV kwartale 0,1% za sprawą dóbr, a przed negatywnym odczytem dla handlu uratował Stany jedynie spowolnienie, a nie spadek importu (z 0,6% do 0,2%).

Niemniej raport świadczy bardziej o perypetiach politycznych w USA, aniżeli o strukturalnej słabości całej gospodarki, zwłaszcza, że fundamenty poprzednich, świetnych odczytów pozostają na swoim miejscu. Konsument pozostaje głównym motorem gospodarki USA – wydatki wzrosły o blisko 1,6% pomimo wiszącej powyżej celu inflacji i ciasnego rynku pracy. Co więcej, przyspieszyło również tempo wzrostu inwestycji, gdzie najwięcej pieniędzy poszło na infrastrukturę do przetwarzania danych. Kierunek sugeruje postępującą adopcję AI, która zgodnie z oczekiwaniami i obecnego, i nominowanego szefa Fed miałaby w dłuższym terminie zwiększyć produktywność i ograniczyć inflację.

Za spadek tempa wzrostu PKB w USA odpowiedziały głównie aspekty polityczne, a nie realny spadek koniunktury w sektorze prywatnym. Źródło: XTB Research

Wall Street przypomniało sobie o inflacji

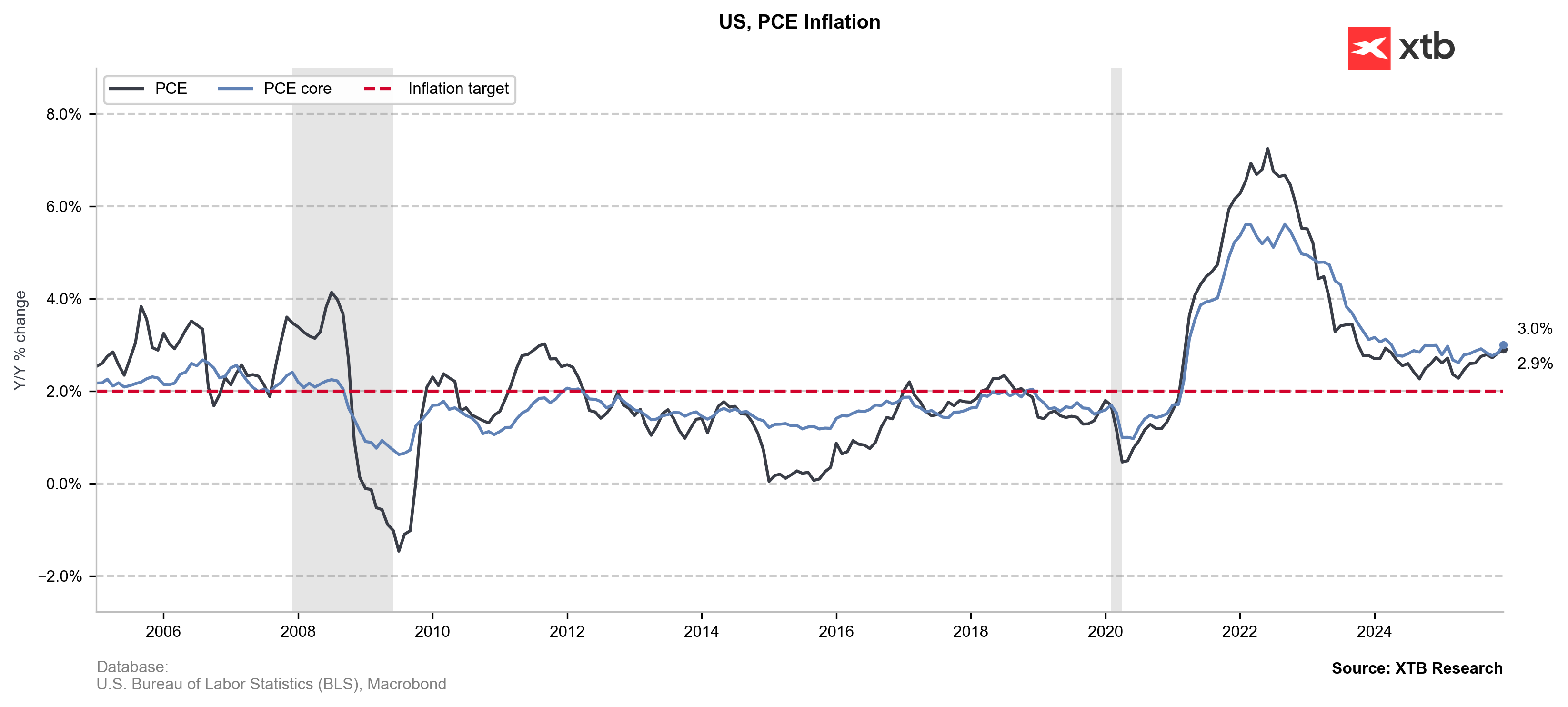

Do negatywnego wydźwięku dzisiejszej serii danych z USA przyczynił się również odczyt preferowanego przez Fed wskaźnika inflacji. Baza PCE, która uwzględnia szerszy koszyk dóbr i usług niż CPI oraz wydatki ponoszone w imieniu konsumentów (np. dopłaty z ubezpieczenia zdrowotnego), wzrosła powyżej oczekiwań z 2,8% do 3%.

Wzrost inflacji PCE miał charakter stopniowy. Źródło: XTB Research

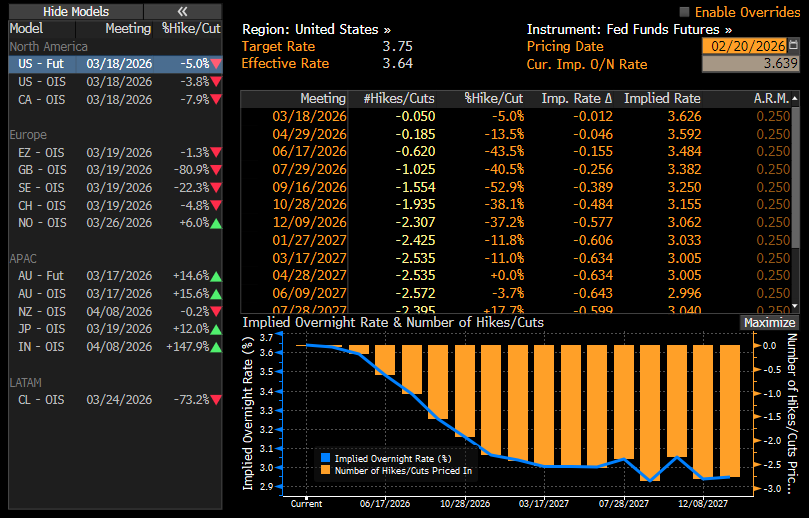

Wzrost inflacji PCE do 3% nie powinien dziwić, biorąc uwagę widoczny w danych spokojny trend wzrostowy. Wall Street jednak już od dłuższego czasu w zasadzie ignorowało zgodne lub niższe od oczekiwań odczyty, nawet jeśli wciąż wskazywały na stopniowe narastanie presji cenowej. Rynek minimalnie zredukował swoje wyceny obniżek stóp procentowych w USA, wciąż stawiając na lipiec jako na termin kolejnego cięcia, niemniej po danych można spodziewać się zaostrzenia jastrzębiego języka w Fed, zwłaszcza po zawartych w Minutes komentarzach, że obniżanie stóp przy 3-procentowym PCE sugerowałoby mniejszą determinację Fed w walce z inflacją.

Rynek wciąż widzi obniżkę stóp w lipcu. Źródło: Bloomberg Finance LP

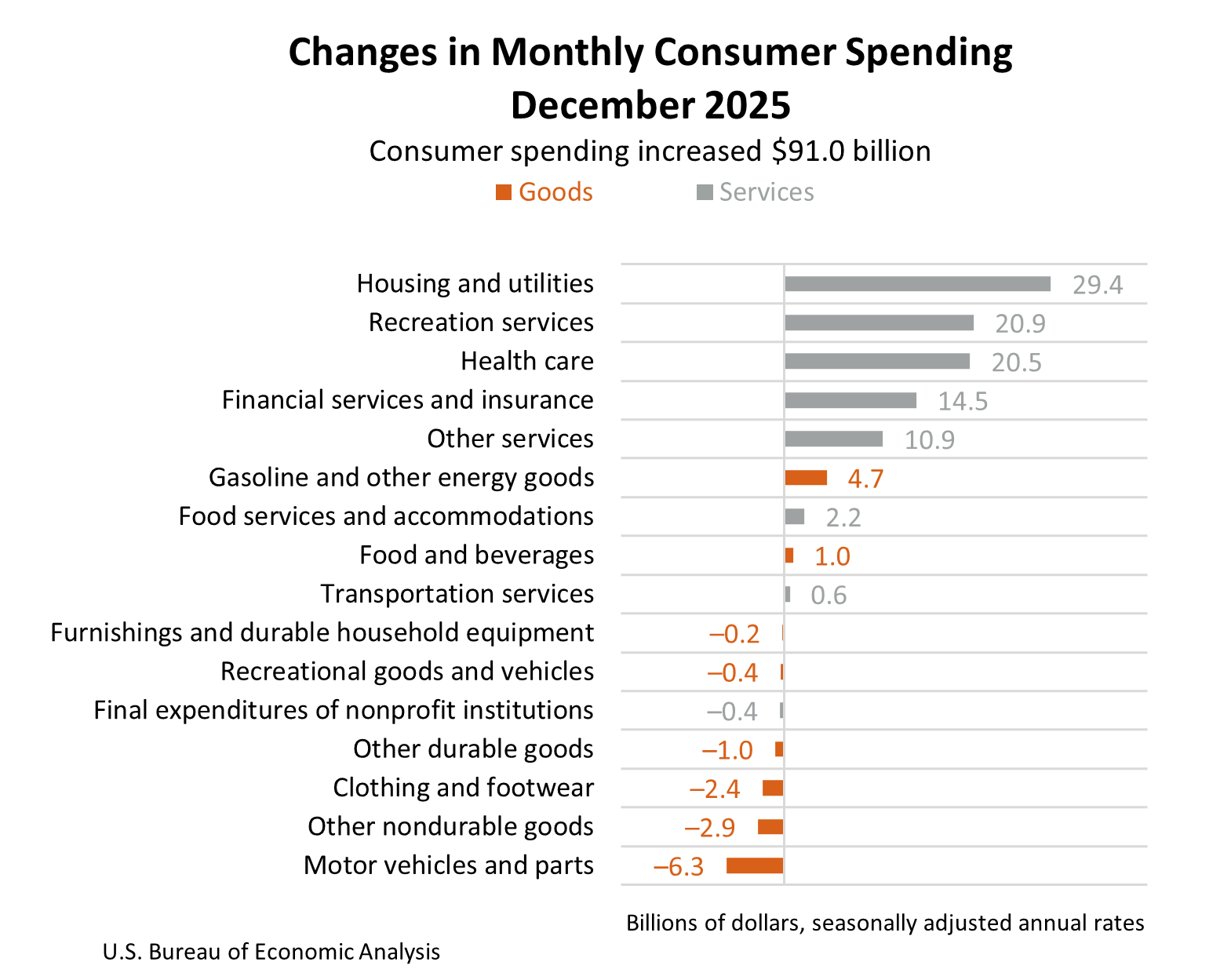

Na niebezpieczną lepkość inflacji w USA wskazuje również struktura wydatków z raport PCE PCE. Największe wzrosty odnotowały sektory, na których “nie można oszczędzać” (ochrona zdrowia, mieszkalnictwo, media, ubezpieczenia) i które ciężej skontrolować wyższymi stopami. Z kolei widoczny spadek wydatków na dobra może sugerować, że konsumenci są „wyciskani” przez rosnące koszty życia (czynsze, ubezpieczenia, energia), przez co rezygnują z dóbr dyskrecjonalnych.

Inflacyjnie lepkie sektory dominują w wydatkach. Źródło: BEA

Gospodarka radzi sobie “pomimo Trumpa”?

Całokształt danych sugeruje, że sektor prywatny i konsumenci w USA zachowują odporność pomimo politycznego zamieszania oraz przerzucania się odpowiedzialnością za shutdown. Dodatkowo wyhamowanie eksportu netto w PKB obnaża fakt, który utonął w protekcjonistycznej agendzie Białego Domu: globalnych łańcuchów dostaw i mocy produkcyjnych nie można przenieść do USA z roku na rok. Po dużej zmienności wywołanej masowym uzupełnianiem zapasów przed wprowadzeniem ceł, struktura handlu powinna się stopniowo stabilizować. Regularny wzrost wartości importu oznacza jednak, że Amerykanie wciąż kupują te same towary, tylko płacą za nie wyższą cenę.

Aleksander Jabłoński

Analityk Rynków Finansowych XTB

Ropa wraca powyżej $80 za baryłkę 🔼

Bitcoin utrzymuje poziom $64 tys. USD 🔼 Zakupy funduszy to za mało?

Nasdaq 100 wraca do spadków 🚩 SanDisk spada 10% po wynikach, półprzewodniki pod presją

Cena złota najwyżej od 18 czerwca blisko 4300

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.