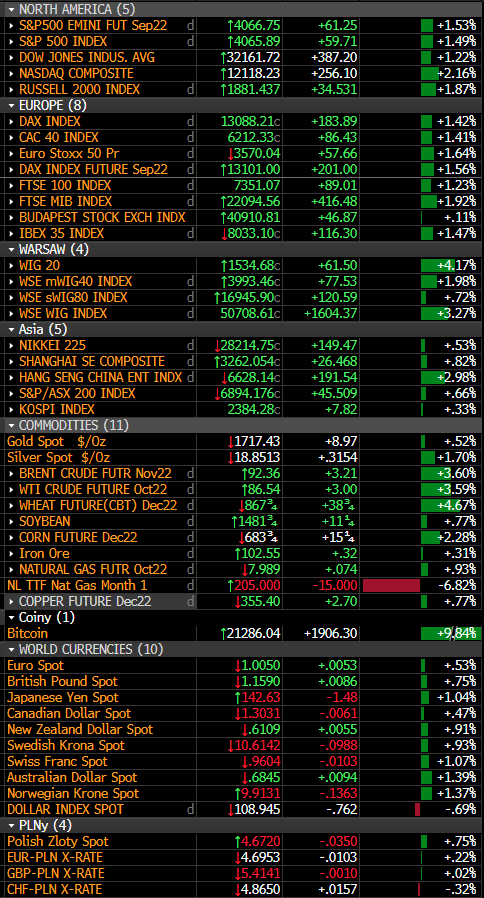

Ostatnia w tym tygodniu sesja giełdowa na Starym Kontynencie przyniosła kontynuację wzrostów zapoczątkowanych po wczorajszej decyzji EBC. DAX zakończył dzisiejszą sesję, księgując blisko 1,5% zyski. CAC 40 oraz FTSE 100 zyskały odpowiednio 1,41% oraz 1,23%.

Niemniej prawdziwą gwiazdą w Europie był dzisiaj WIG20, który zyskał ponad 4,18%. Liderem zysków wśród polskich blue chipów było CCC (+9,09%), KGHM (+8,32%) oraz mBank (+7,9%).

Na Wall Street również dominują byki! NASDAQ zyskuje ponad 2%, a S&P500 ponad 1,5%.

W weekend poznamy szczegóły obrad UE wobec obecnej sytuacji gospodarczo-energetycznej. Rozważane są m.in.: wprowadzenie podatków od nadmiernych zysków, redukcja popytu oraz wprowadzenie maksymalnej ceny gazu.

-Jeśli chodzi o wiadomości związane z EUR, Wall Street Journal podał, że członkowie Europejskiego Banku Centralnego zgodzili się na rozpoczęcie dyskusji na temat zacieśniania ilościowego na początku października podczas spotkania bez decyzji na Cyprze (5 października 2022 r.). Oczekuje się, że decyzja zostanie podjęta przed końcem roku i najprawdopodobniej w pierwszym kwartale 2023 roku nastąpi początek redukcji bilansu. Choć ruch ten zaostrzy warunki finansowe, wiele będzie zależało od szczegółów, zwłaszcza tempa redukcji bilansu o wartości 5 bln EUR. Co ciekawe, prezes EBC Lagarde powiedział wczoraj, że teraz nie jest czas na wdrażanie takich działań.

Przechodząc do wiadomości związanych z USD, traderom zaproponowano dziś wystąpienia niektórych członków Fed. James Bullard, szef Fed z St. Louis, powiedział, że bardziej skłania się ku kolejnej podwyżce stóp o 75 punktów bazowych na posiedzeniu jeszcze w tym miesiącu. Kontynuował mówiąc, że nawet niższy odczyt inflacji w przyszłym tygodniu (wtorek, 14:30).

Japoński minister finansów Suzuki stwierdził, iż nie wyklucza żadnych opcji na rynku Forex, podczas gdy prezes BOJ Kuroda powiedział, że będzie uważnie obserwował ruchy walutowe, wywołując spekulacje na temat potencjalnej interwencji BOJ.

Kalendarz makroekonomiczny był dzisiaj relatywnie pusty, jednakowo inwestorzy poznali kilka ciekawych publikacji wartych analizy. Po pierwsze poznaliśmy bardzo słabe dane z Kanady (zmiana zatrudnienia na poziomie -39,7 tys. wobec oczekiwań na poziomie +15 tys.), które mogą przeszkodzić w dalszych mocnych podwyżkach, w szczególności przez wzrost stopy bezrobocia (5,4% wobec prognoz na poziomie 5,0%), choć jednocześnie płace przyspieszają wzrosty.

Pozytywnie zaskoczyły również dane makro z Chin, które wraz ze wzrostami na parze EURUSD wsparły notowania indeksów. Inflacja CPI w sierpniu wypadła na poziomie 2,5% r/r wobec przewidywań na poziomie 2,8% r/r. Inflacja PPI spadła do 2,3% r/r wobec oczekiwań na poziomie 3,1% r/r oraz wcześniejszego odczytu na poziomie 4,2% r/r.

Na rynku walutowym szczególnie dobrze radzi sobie dzisiaj dolar australijski oraz jen japoński. Największe spadki należą do dolara amerykańskiego oraz dolara kanadyjskiego.

Na rynku surowcowym obserwujemy dzisiaj potężne wzrosty. Surowce przemysłowe, metale szlachetne oraz soft commodities zyskują i ustępują zyskom tylko surowcom energetycznym, a w szczególności ropie, która zyskuje ponad 4%. Słabość USD po raz kolejny wzmacnia złoto, które wraca powyżej 1717 USD.

Pod względem procentowym to do rynku krypto przypada tytuł największego beneficjenta dzisiejszej sesji. Bitcoin zyskuje ponad 10% i wraca powyżej 21 000 USD. Ethereum radzi sobie gorzej, zyskując „tylko” 4,5%.

Źródło: Bloomberg

Produkcja przemysłowa w USA z mieszanymi odczytami

Przegląd walutowy: Koniec sagi USA-Iran przynosi zwrot na rynku (15.06.2026)

Komentarz giełdowy: Pokój czy gra na czas?

Komentarz walutowy: Otwarta Cieśnina Ormuz poprawia nastroje na rynkach

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.