-

Spadki na globalnych giełdach

-

Pozytywne dane o zasiłkach dla bezrobotnych z USA

-

Dyskusja panelowa z udziałem czołowych bankierów centralnych

Nastroje na globalnych rynkach akcyjnych uległy pogorszeniu, a główne europejskie indeksy zakończyły dzień na minusie. DAX stracił 1,24%, FTSE 100 spadł o 0,68% natomiast CAC 40 zniżkował o 1,52%. Warto jednak podkreślić, że w przypadku wielu indeksów była to pierwsza spadkowa sesja od wielu dni, stąd póki co trudno nazwać to jeszcze wyprzedażą. Podobne nastroje można dostrzec za oceanem, w momencie publikacji tekstu S&P 500 traci ok. 1,25%.

Wstępne dane o PKB Wielkiej Brytanii za Q3 wskazały na wzrost o 15,5% kw/kw (w ujęciu rocznym był to spadek o 9,6%) - w obu przypadkach poniżej oczekiwań. Inflacja CPI w Niemczech w ujęciu rocznym wciąż znajduje się w negatywnym terytorium (-0,2% w październiku, zgodnie z oczekiwaniami). Z kolei wskaźnik CPI ze Stanów Zjednoczonych sięgnął w październiku 1,2% r/r wobec oczekiwań rzędu 1,3% r/r. Pozytywnie znów wypadły dane o zasiłkach dla bezrobotnych.

Metale szlachetne nieznacznie zyskują - ceny złota rośnie o blisko 1%, wciąż znajduje się jednak poniżej bariery $1900 za uncję. Po południu dosyć dynamicznie spadły ceny ropy naftowej WTI w reakcji na publikację danych o zapasach EIA - zapasy ropy nieoczekiwanie wzrosły, choć rynek zakładał ich spadek. W późnych godzinach popołudniowych miała miejsce dyskusja panelowa z udziałem kluczowych bankierów centralnych (Lagarde, Powell, Bailey). Prezes Rezerwy Federalnej wskazał m.in. na konieczność działań rządów. Prezes EBC Lagarde wspomniała m.in. o walucie cyfrowej, która nie zastąpi całkowicie gotówki, a będzie jedynie komplementarnym środkiem płatniczym.

Jutro napłyną dane o CPI z kolejnych państw europejskich (m.in. Francja, Hiszpania i Polska). Inwestorzy poznają indeks nastrojów konsumentów Michigan, dane o PKB za Q3 napłyną z Polski i strefy euro.

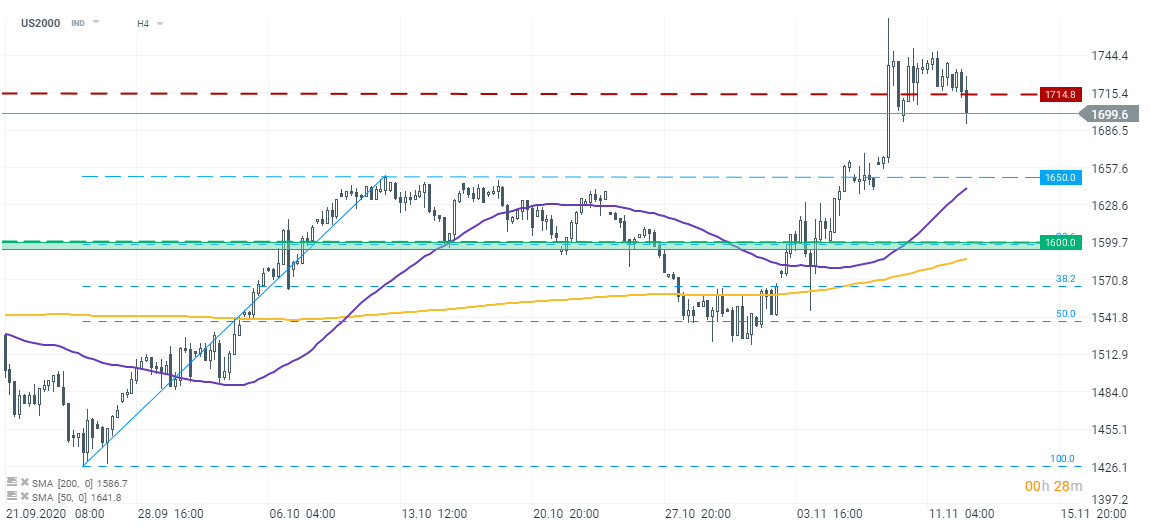

Russell 2000 (US2000) spada dziś poniżej szczytów sprzed pandemii (okolice 1714 pkt). Po dotarciu w okolice 1690 pkt strona popytowa próbuje odzyskać kontrolę i indeks powraca powyżej 1700 pkt. Odreagowanie indeksu Russell 2000 jest dziś większe niż w przypadku S&P 500, choć należy też pamiętać, że indeks małych spółek notował w ciągu ostatnich dwóch tygodni większe wzrosty niż S&P 500 czy Nasdaq. Źródło: xStation5

Russell 2000 (US2000) spada dziś poniżej szczytów sprzed pandemii (okolice 1714 pkt). Po dotarciu w okolice 1690 pkt strona popytowa próbuje odzyskać kontrolę i indeks powraca powyżej 1700 pkt. Odreagowanie indeksu Russell 2000 jest dziś większe niż w przypadku S&P 500, choć należy też pamiętać, że indeks małych spółek notował w ciągu ostatnich dwóch tygodni większe wzrosty niż S&P 500 czy Nasdaq. Źródło: xStation5

Podsumowanie dnia - Ropa traci wraz z indeksami, pomimo złudnych nadziei na pokój (27.05.2026)

PILNE: Indeksy cofają się wobec odrzucenia przez Biały Dom porozumienia z Iranu

Komentarz Giełdowy: Pamięciowy zawrót głowy

US OPEN: Kolejne rekordy na Wall Street zagrożone, pomimo spadku cen ropy

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.