Mimo trwającej korekty na Wall Street, dane z FactSet Research wskazują na wciąż bardzo mocny sezon wyników wśród amerykańskich spółek publicznych. Poniżej najważniejsze dane aktualne na 7 listopada (po publikacji wyników Big Tech, z wyłączeniem Nvidii, która poda wyniki 19 listopada).

Mocny sezon wyników za Q3

Przy 91% spółek z S&P 500, które opublikowały raporty, 82% pobiło prognozy zysków, a 77% przekroczyło oczekiwania dotyczące przychodów — co potwierdza szeroko zakrojoną siłę fundamentów.

Wzrost zysków przyspiesza

Zyski indeksu S&P 500 mają wzrosnąć o 13,1% r/r w trzecim kwartale. Jeśli dane się potwierdzą, będzie to czwarty z rzędu kwartał dwucyfrowego wzrostu zysków, co wskazuje na trwałą poprawę kondycji amerykańskich firm.

Rewizje w górę w wielu sektorach

Na koniec września oczekiwano wzrostu zysków na poziomie zaledwie 7,9%. Od tego czasu firmy raportują znacznie lepiej od prognoz, co podniosło łączną stopę wzrostu. Aż 10 sektorów wykazuje obecnie wyższe zyski dzięki pozytywnym niespodziankom w EPS.

Mimo to mieszane wytyczne na przyszłość

W odniesieniu do Q4, 42 spółki obniżyły prognozy EPS, a 31 spółek je podniosło. Sugeruje to bardziej ostrożne, ale nie negatywne spojrzenie na najbliższy, świąteczny kwartał.

Wyceny powyżej historycznych średnich:

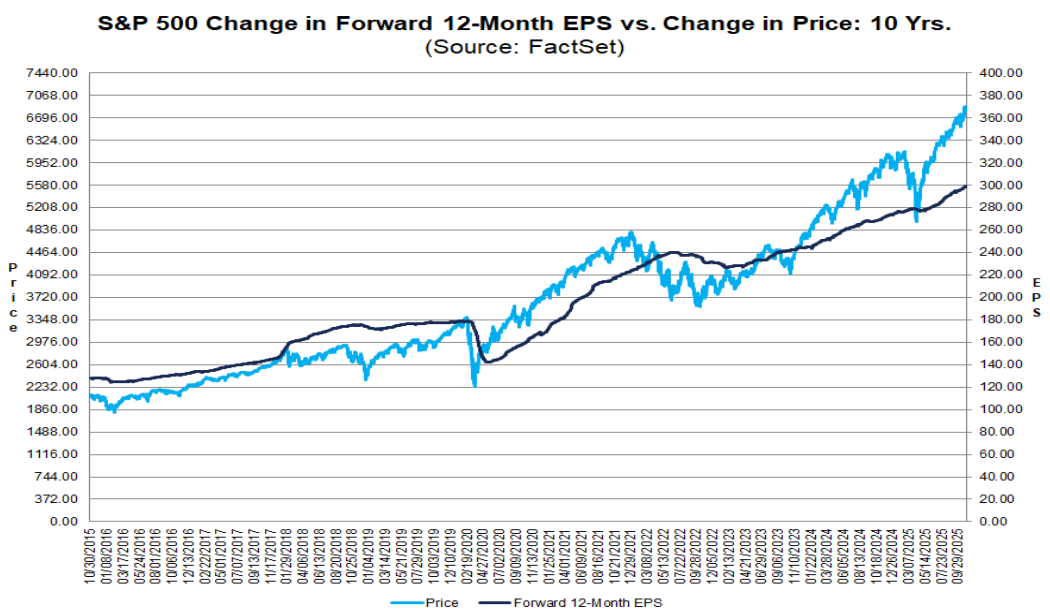

S&P 500 notowany jest ze wskaźnikiem ceny do oczekiwanych 12-miesięcznych zysków (forward P/E) na poziomie 22,7, ok. 12% powyżej średniej 5-letniej (20,0) oraz 10-letniej (18,6), co wskazuje na wyceny powyżej typowych historycznych poziomów. Jednak dynamika wzrostowa pozostaje silna, a rentowność firm poprawia się.

Źródło: FactSet

82% spółek pobiło prognozy EPS, 77% przebiło prognozy przychodów

Sezon wyników za Q3 prezentuje się solidnie i wyraźnie powyżej oczekiwań analityków. Więcej firm niż zwykle raportuje pozytywne niespodzianki, a indeks znajduje się obecnie powyżej poziomów z poprzedniego tygodnia i ponad szacunkami z końca kwartału.

Przy 91% spółek z raportami, 82% pobiło prognozy EPS — znacznie powyżej średnich:

-

5-letniej (78%)

-

10-letniej (75%)

Jeśli ten odsetek się utrzyma, będzie to najlepszy wynik od Q3 2021.

Średnia skala zaskoczenia wynikami również jest zdrowa — zyski są o 7% wyższe od konsensusu, zgodnie ze średnią z ostatnich 10 lat.

Wzrost zysków r/r wynosi obecnie 13,1%, co oznacza czwarty kwartał z rzędu z dwucyfrowym wzrostem. Dynamika przyspieszyła z 7,9% na koniec Q3 i 10,7% zanotowanych tydzień temu.

Największy wkład w ostatnie podbicie wyników miały spółki z sektorów: przemysłowego, finansowego i ochrony zdrowia.

Od końca września głównymi motorami wzrostu były sektory: finansowy, technologiczny i dóbr konsumpcyjnych trwałych, z częściową kontrą ze strony Communication Services, które raportowały słabsze wyniki.

Przychody również zaskakują na plus — firmy przekraczają prognozy znacznie częściej niż zwykle, a wiele prezentuje solidny wzrost r/r.

Trwałość pozytywnego trendu wyników?

Jeśli wzrost zysków wyniesie finalnie 13,1%, będzie to:

-

4. z rzędu kwartał dwucyfrowego wzrostu zysków

-

9. z rzędu kwartał dodatniego wzrostu EPS

Osiem z jedenastu sektorów zanotowało wzrost zysków r/r — szczególnie: technology, financials, utilities, materials i industrials.

Trzy sektory są na minusie, z czego najsłabiej wypada communication services.

Po stronie przychodów 77% spółek pokonało oczekiwania — to wyraźnie powyżej średnich:

-

5-letniej (70%)

-

10-letniej (66%)

Łączne przychody są o 2,1% wyższe od prognoz, zgodnie z normą 5-letnią, ale powyżej średniej 10-letniej (1,4%).

W ostatnim tygodniu największy wkład w poprawę dynamiki przychodów wniosły: financials oraz consumer staples.

Od końca Q3 najsilniej kontrybuowały: health care, financials, consumer discretionary.

Wzrost przychodów przyspiesza

Blended revenue growth rate dla S&P 500 wynosi obecnie 8,3%, wobec 7,9% tydzień temu i 6,3% na koniec Q3. Jeśli 8,3% się potwierdzi, będzie to najmocniejszy wzrost przychodów od Q3 2022 oraz 20. z rzędu kwartał wzrostu r/r. Wszystkie 11 sektorów raportują wzrost przychodów, z najlepszymi wynikami w: technology, health care, communication services.

Prognozy na kolejne kwartały:

-

Q4 2025: +7,5% EPS

-

Q1 2026: +11,8% EPS

-

Q2 2026: +12,7% EPS

-

CY 2025: +11,6% EPS

S&P 500 handluje przy forward P/E 22,7, czyli powyżej średnich 5- i 10-letnich, ale lekko poniżej poziomu z końca Q3 (22,8).

Silny trend zaskoczeń EPS

Do tej pory 91% spółek z indeksu opublikowało wyniki:

-

82% pobiło prognozy

-

3% spełniło oczekiwania

-

15% raportuje wyniki poniżej szacunków

Odsetek 82% jest wyższy niż średnie:

-

1-roczna (77%)

-

5-letnia (78%)

-

10-letnia (75%)

Jeśli się utrzyma, będzie to najlepszy wynik od Q3 2021.

Liderami pozytywnych zaskoczeń EPS są:

-

Health Care – 93%

-

Consumer Staples – 93%

-

Information Technology – 92%

-

Financials – 89%

Najsłabiej wypada Communication Services – 62%.

Średnio spółki raportują zyski o 7% powyżej konsensusu — zgodnie ze średnią 10-letnią. Największe pozytywne niespodzianki pokazuje sektor przemysłowy, gdzie EPS jest średnio 15,6% powyżej oczekiwań. Wyróżniają się zwłaszcza:

-

Southwest Airlines (0,11 USD vs –0,04)

-

Uber Technologies (3,11 USD vs 0,69)

-

UPS (1,74 USD vs 1,29)

US500 (Wykres D1)

Źródło: xStation5

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ropa wymazuje zyski na koniec tygodnia!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.