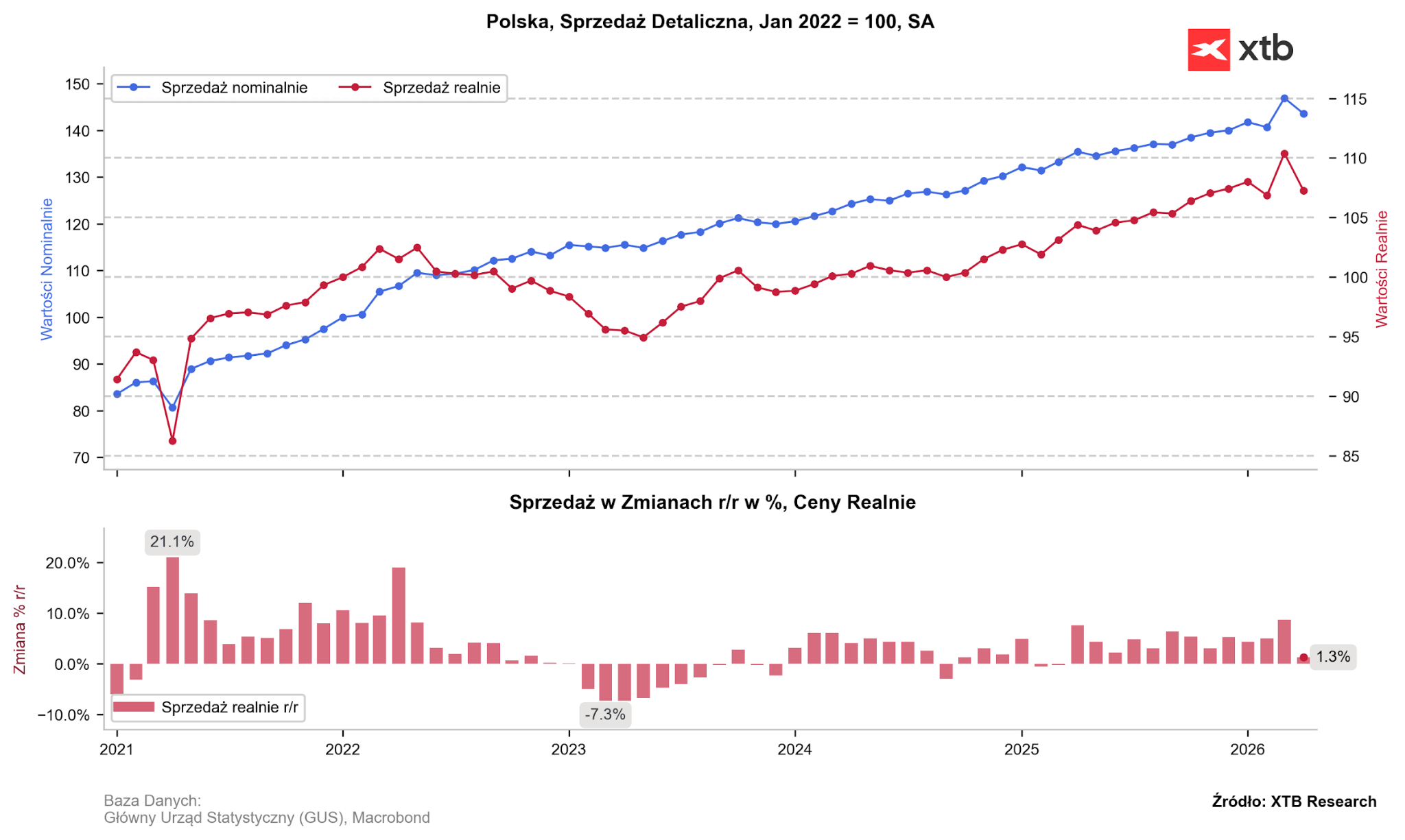

- Sprzedaż detaliczna spowalnia z 8,7% w marcu do 1,3% w kwietniiu.

- Istotne efekty kalendarzowe, m.in. data świąt Wielkanocnych.

- Konsumpcja powinna mieć w 2026 r. mniejszy wkład we wzroście PKB.

- Dziurę załatać mogą inwestycje - w Q1 wzrosły o 8,7% r/r.

- Złoty niewzruszony, WIG rośnie na globalnej poprawie sentymentu.

- Sprzedaż detaliczna spowalnia z 8,7% w marcu do 1,3% w kwietniiu.

- Istotne efekty kalendarzowe, m.in. data świąt Wielkanocnych.

- Konsumpcja powinna mieć w 2026 r. mniejszy wkład we wzroście PKB.

- Dziurę załatać mogą inwestycje - w Q1 wzrosły o 8,7% r/r.

- Złoty niewzruszony, WIG rośnie na globalnej poprawie sentymentu.

Opublikowane dziś dane dot. sprzedaży detalicznej okazały się niemiłym zaskoczeniem, wykazując spadek dynamiki wzrostu z 8,7% w marcu do 1,3% w kwietniu. Tak dużą rozbieżność w dużej mierze można tłumaczyć efektami kalendarzowymi, w tym datą świąt Wielkanocnych (5 kwietnia w tym roku, 20 kwietnia w ubiegłym), która przesunęła część wydatków, zwłaszcza w zakresie żywności, na marzec.

Wykres 1: Sprzedaż detaliczna w Polsce (2021 - 2026)

Źródło: XTB Research, 25.05.2026

Źródło: XTB Research, 25.05.2026

Popyt na paliwo rośnie pomimo wojny w Iranie

Ich wpływ nie stanowi jednak kompleksowego wyjaśnienia dla tak znacznego spowolnienia, zwłaszcza, że za nami kolejny miesiąc któremu towarzyszył bardzo dynamiczny wzrost sprzedaży paliw na stacjach benzynowych. Względem kwietnia 2025 r. wzrosła ona o ponad 25% w ujęciu realnym, czyli już po uwzględnieniu inflacji. W dużej mierze jest to kwestia obaw dot. ponownego wzrostu cen w razie braku przedłużenia programu CPN. Można także pokusić się o interpretację zakładającą wzrost popytu na polskie paliwa ze strony zagranicznych podmiotów.

Dziurę mogą załatać inwestycje

Zgodnie z naszymi wcześniejszymi szacunkami, popyt wewnętrzny w wielu sektorach spowalnia i w tym roku nie powinien mieć w polskim wzroście gospodarczym tak istotnego wkładu, jak w latach poprzednich. Nie oznacza to jednak dramatycznego spadku dynamiki PKB – dziurę wynikającą z niższej konsumpcji załatać w dużej mierze powinny inwestycje. W Q1 wzrosły one 8,7%, podtrzymując silne momentum z końcówki 2025 r. Wiele wskazuje na to, że kolejne miesiące przyniosą podtrzymanie trendu, zwłaszcza, że udział firm planujących wzrost inwestycji pozostaje wysoki, a realizacja inwestycji z KPO musi zakończyć się do 31 sierpnia 2026 r.

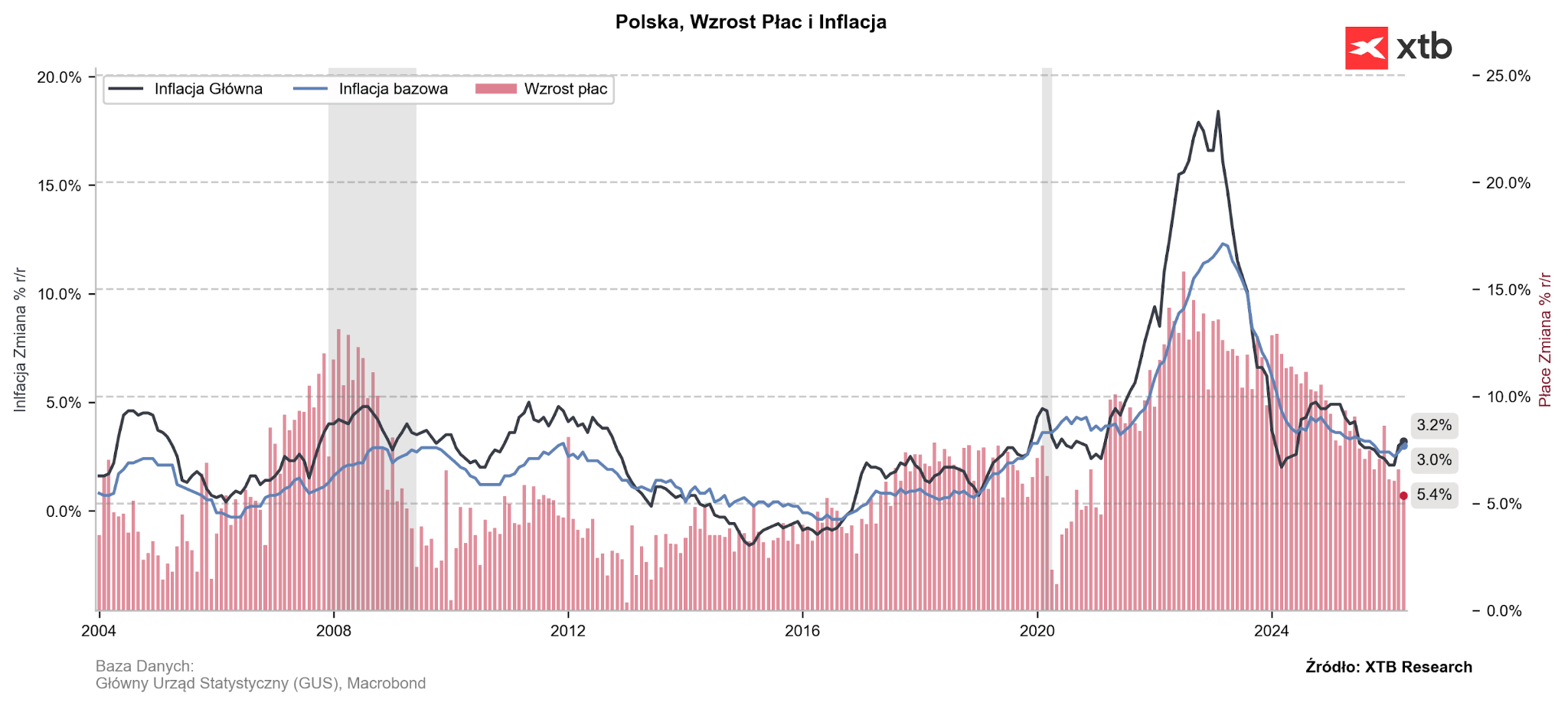

Dlaczego to dobry znak dla kredytobiorców?

Dane stanowią kolejne potwierdzenie tezy stanowiącej o braku konieczności natychmiastowego zacieśniania polityki monetarnej. Przypomnijmy, że w ubiegłym tygodniu GUS poinformował nas o spadku dynamiki wynagrodzeń w sektorze przedsiębiorstw do 5,4%, najniższego poziomu od 2021 r. Ograniczone wydają się szanse na wystąpienie tzw. efektów drugiej rundy. W dużym uproszczeniu jest to transmisja szoku podażowego na popytowy poprzez wzrost oczekiwań inflacyjnych, wzrost płac oraz wzrost konsumpcji (w dokładnie takiej kolejności).

Wykres 2: Wzrost płac i inflacja w Polsce (2004 - 2026)

Źródło: XTB Research, 25.05.2026

Źródło: XTB Research, 25.05.2026

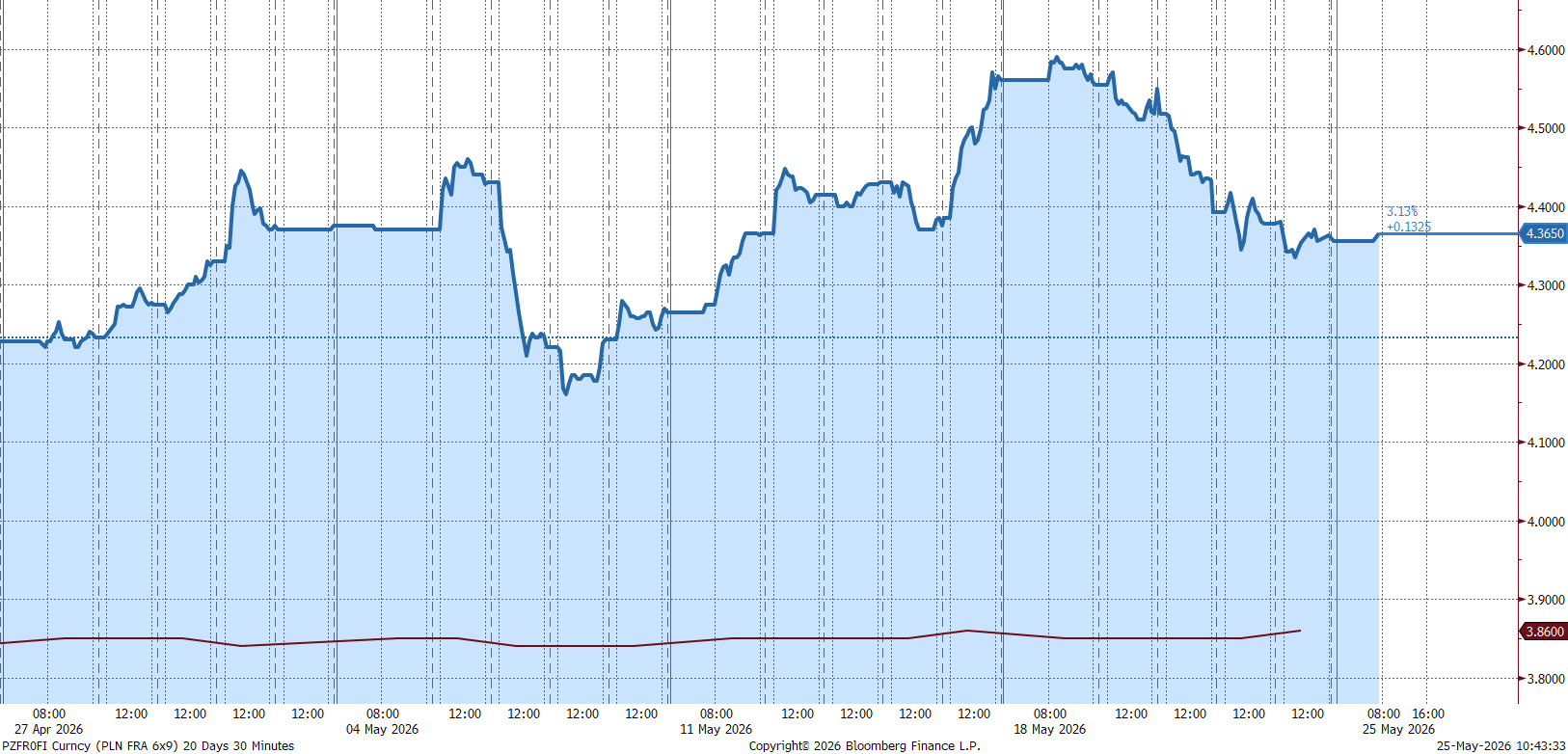

Rynek ogranicza w ostatnich dniach swoje zakłady za podwyżkami stóp, wyceniając w kontraktach FRA ok. 2 ruchy w górę przed końcem roku. Biorąc pod uwagę ostatnie dane, wydaje się, że oczekiwania te wciąż są nadmierne, a Rada będzie w zakresie potencjalnego zacieśniania polityki monetarnej ostrożna. Zwłaszcza, że prezes Glapiński unikał na ostatnim posiedzeniu jednoznacznie jastrzębich komentarzy.

Wykres 3: WIBOR 3M oraz FRA 6x9 (27.04 - 25.05)

Źródło: Bloomberg, 25.05.2026

Źródło: Bloomberg, 25.05.2026

Reakcja zarówno polskiego złotego, jak i rynku akcji jest jednak marginalna. Para EUR/PLN oscyluje blisko dolnej granicy ciasnego przedziału 4,225 - 4,265, z którego nie wypada od przeszło półtora miesiąca. WIG zyskuje zaś na globalnej poprawie sentymentu i zbliża się do bariery 137 tys. punktów. Z doniesień administracji USA wynika, że niewiele dzieli strony od podpisania 60-dniowego memorandum, które miałoby skupiać się na deeskalacji, powstrzymaniu działań zbrojnych i odblokowaniu szlaków handlowych. Ma to zdjąć z obu stron presję natychmiastowego rozwiązania wszystkich punktów spornych. Z dużym optymizmem wypowiadał się na ten temat sekretarz stanu USA, Marco Rubio, mówiąc, że negocjacje z Teheranem są ukończone w “około 90-95 procentach”.

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

SpaceX przed pierwszym raportem. Czas sprawdzić, ile w wycenie jest biznesu, a ile obietnicy

Komentarze giełdowy: Nasdaq wysysa kapitał. Klasyczne spółki pójdą w odstawkę?

US Open: S&P500 na historycznym szczycie – cieśnina Ormuz blisko otwarcia, Palantir 25% w górę

Platyna rośnie 6% wsparta poprawą sentymentów na rynku metali i wstrzymanie produkcji w Implats

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.