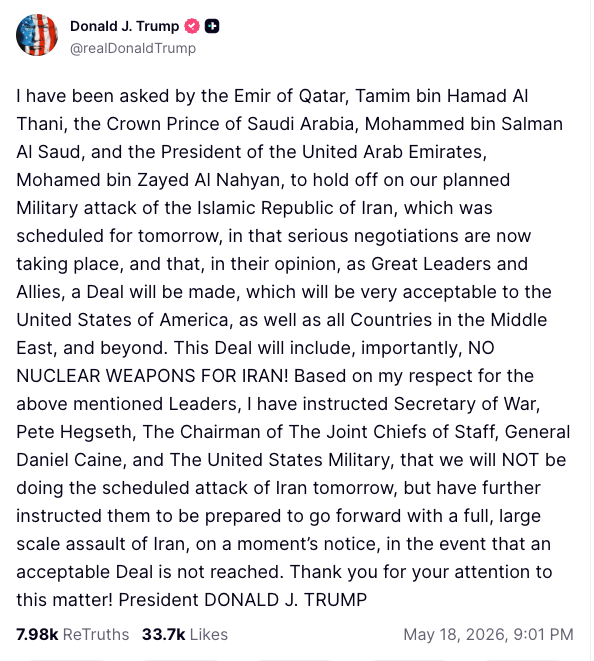

- Donald Trump we wpisie na Truth Social poinformował o tym, że zaplanowany na dziś atak na Iran nie dojdzie do skutku. Postępować mają negocjacje ws. osiągnięcia trwałego porozumienia między stronami.

![]()

- Wpis ukazał się przed zamknięciem amerykańskiego rynku, zarówno S&P 500 (-0,1%), jak i NASDAQ Composite (-0,5%) zakończyły jednak dzień na czerwono.

- Spadkami dzień zakończyły:

- Intel (-0,6%),

- NVIDIA (-1,3%),

- Micron (-6%),

- Tesla (-2,9%),

- Apple (-0,8%).

- Spadkami dzień zakończyły:

- Po licznych przypadkach w których pierwotne deklaracje nie znajdowały odzwierciedlenia w rzeczywistości, rynki wydają się nie ufać zapowiedziom prezydenta, czekając na realne działania. Kontrakty futures na S&P 500 także wykazują więc spadki (-0,3%).

- Na azjatyckich rynkach sentyment jest niejednorodny, przegranym po raz kolejny okazuje się jednak koreański KOSPI (-2,6%), który względem piątkowego otwarcia osłabił się już o 9%.

- Fantastyczne notowania indeksu (74% od początku roku) opierały się przede wszystkim na wzroście eksportu półprzewodników, zwłaszcza do Stanów Zjednoczonych (o blisko 700% r/r).

- Obecnie ciąży mu więc nie tylko nieco gorszy sentyment względem ryzyka, ale i spadki spółek produkujących mikroprocesory, zapoczątkowane w piątek przez komunikaty, które sygnalizują, że Chiny nie zdecydują się na zakup układów NVIDII, zamiast tego rozwijając własne technologie w tym zakresie.

- Pomimo istotnie lepszych od oczekiwań danych dot. dynamiki PKB za Q1 (wzrost o 2,1% r/r), spadki notuje także NIKKEI 225 (-0,4%), co wiążemy przede wszystkim z wysokim deflatorem (3,4%), który wzmaga już podwyższone obawy inflacyjne.

- Dalszemu osłabieniu ulega także jen.

- Na rynku walutowym wyróżnia się skromne osłabienie dolara.

- Na szczycie zestawienia G10 funt (GBPUSD +0,6%), który korzysta z uspokojenia nastrojów względem potencjalnej dymisji Keira Starmera oraz nieco wyższych od oczekiwań danych dot. marcowego wzrostu płac (4,1%).

- Dobrze radzi sobie także korona norweska (USDNOK -0,4%), która podobnie jak i inne waluty eksporterów surowców energetycznych netto korzysta ze wzrostów cen ropy naftowej oraz LNG.

- Nieco słabsze ruchy obserwujemy na parze EURUSD (+0,1%) oraz CHFUSD (+0,1%).

- Po publikacji raportu z brytyjskiego rynku pracy, w kalendarzu makroekonomicznym nie znajdziemy dziś bardzo istotnych z rynkowej perspektywy odczytów.

- Zaplanowane na dziś publikacje wyników to m.in.:

- Home Depot,

- Keysight Technologies,

- Mabion,

- Atrem

---

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Komentarz giełdowy: Pokój czy gra na czas?

Ceny paliw mogą być wyższe pomimo otwarcia Cieśniny Ormuz

Komentarz walutowy: Otwarta Cieśnina Ormuz poprawia nastroje na rynkach

Cena ropy Brent pogłębia spadki do -3% przez szczegóły potencjalnego porozumienia

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.