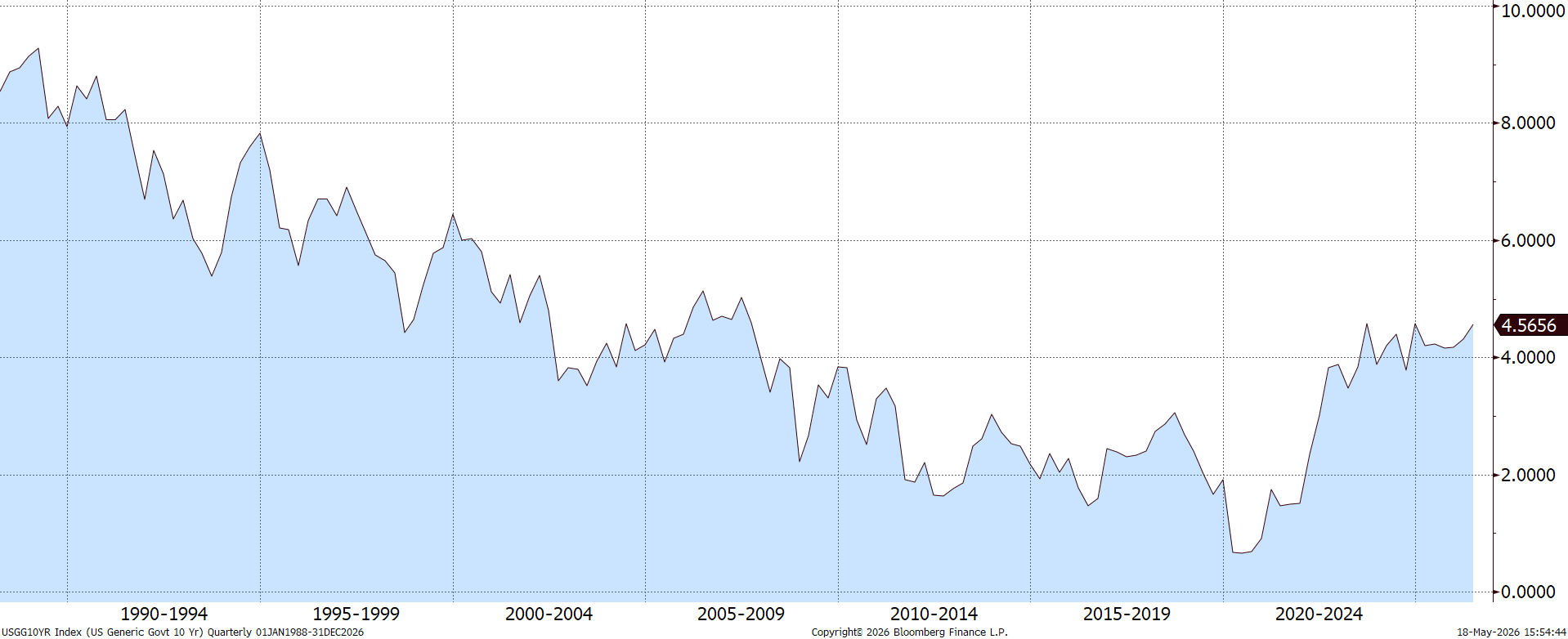

- Rosną rentowności amerykańskich ogligacji.

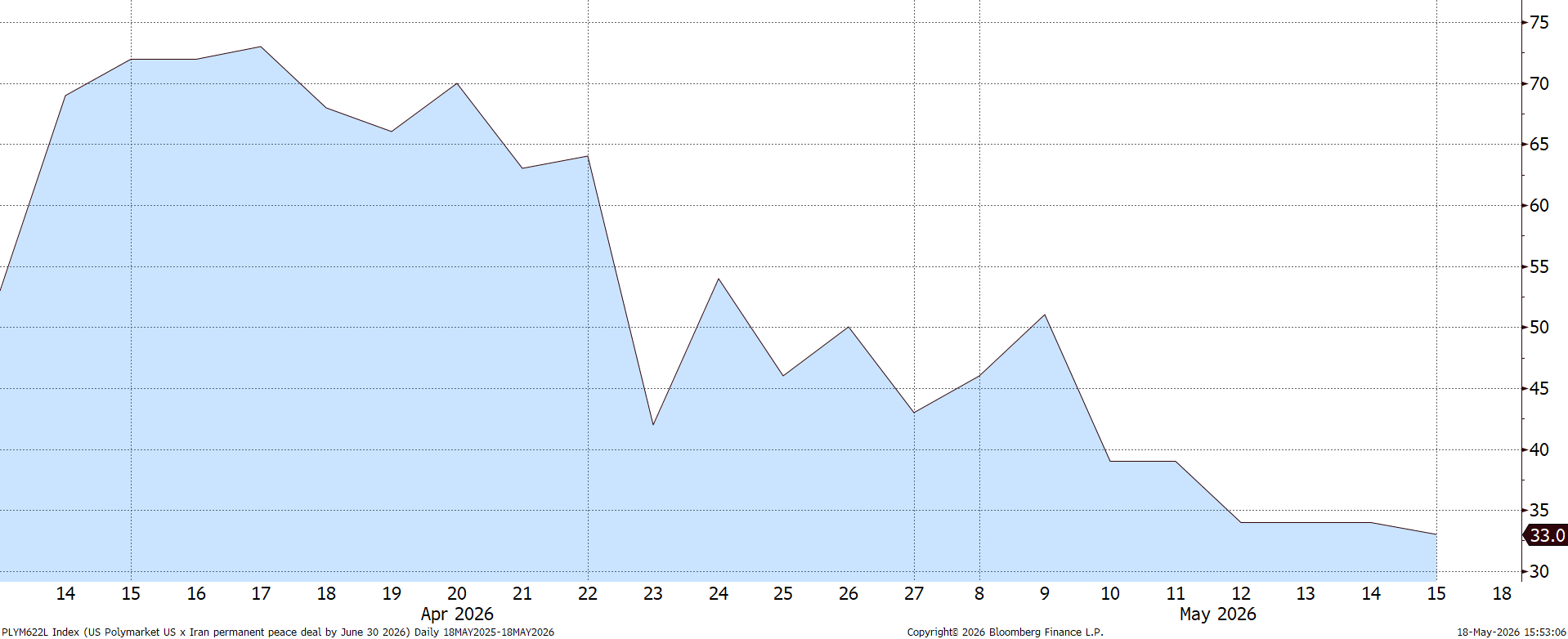

- Maleje prawdopodobieństwo prędkiego osiągnięcia trwałego pokoju między USA a Iranem.

- Odwrót od ryzyka jest na rynku walutowym bardziej widoczny, niż na rynku akcyjnym.

- Dobrze radzi sobie dolar oraz waluty eksporterów netto surowców energetycznych.

- Złoty pozostaje stabilny i zależny od czynników zewnętrznych.

- Rosną rentowności amerykańskich ogligacji.

- Maleje prawdopodobieństwo prędkiego osiągnięcia trwałego pokoju między USA a Iranem.

- Odwrót od ryzyka jest na rynku walutowym bardziej widoczny, niż na rynku akcyjnym.

- Dobrze radzi sobie dolar oraz waluty eksporterów netto surowców energetycznych.

- Złoty pozostaje stabilny i zależny od czynników zewnętrznych.

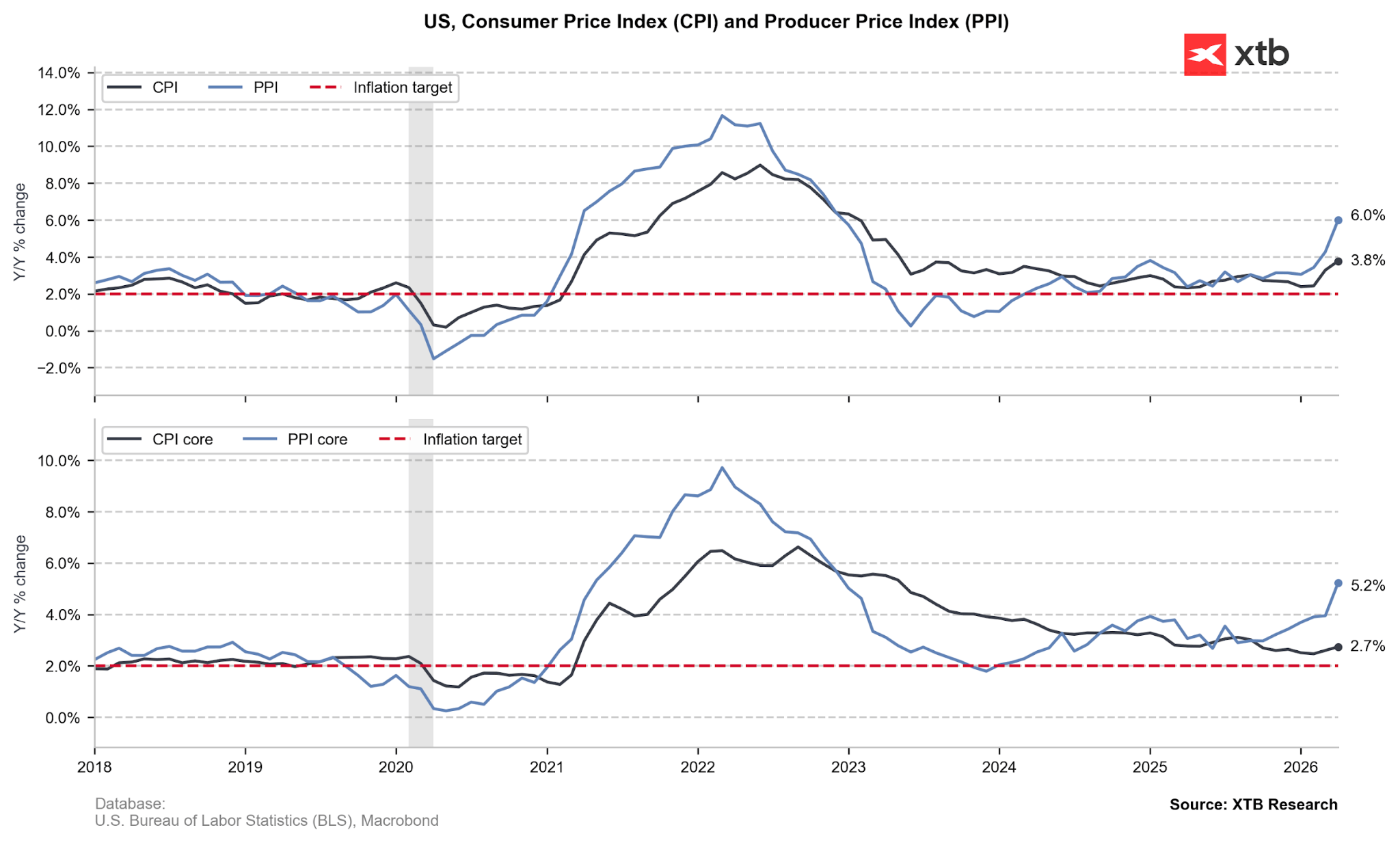

Wizyta Donalda Trumpa w Chinach nie przyniosła rewelacji, ubiegły tydzień stanął więc przede wszystkim pod znakiem wzrostu obaw inflacyjnych, zwłaszcza w Stanach Zjednoczonych.

Istotnie powyżej oczekiwań uplasowały się odczyty zarówno inflacji konsumenckiej, jak i producenckiej za kwiecień, a wizja osiągnięcia trwałego porozumienia między USA a Iranem się oddaliła, co zaważyło na ponownym wzroście cen surowców energetycznych. O ile na rynku akcji reakcja na owe wydarzenia jest dosyć stonowana, o tyle na rynku walutowym obserwujemy dość wyraźne sygnały sugerujące niepokój oraz odwrót od ryzyka.

Wykres 1: Prawdopodobieństwo osiągnięcia trwałego porozumienia między USA a Iranem przed końcem czerwca wg. Polymarket (13.04 - 18.05)

Źródło: Polymarket via Bloomberg, 18.05.2026

Źródło: Polymarket via Bloomberg, 18.05.2026

Inwestorzy coraz śmielej zaczynają wyceniać scenariusz w którym Rezerwa Federalna jest zmuszona podwyższyć stopy procentowe jeszcze w tym roku, przypisując ruchowi w grudniu blisko 70% prawdopodobieństwa. W ostatnich dniach obserwowaliśmy także istotny wzrost na długim końcu krzywej długu – rentowności amerykańskich obligacji 10-letnich zostały wywindowane powyżej 4,60%, co oznacza wzrost o blisko 25 pb. w ciągu tygodnia oraz ponad 65 pb. w stosunku do poziomów z końcówki lutego.

Wykres 2: Rentowność 10-letnich obligacji USA (1987 - 2026)

Źródło: Bloomberg, 18.05.2026

Źródło: Bloomberg, 18.05.2026

Sprzyja to dolarowi, ciąży zaś zlotu oraz innym walutom, zwłaszcza tym, które szczególnie narażone są na długotrwałą blokadę Cieśniny Ormuz oraz będący jej pokłosiem kryzys energetyczny. Jeżeli znany z erratycznych działań Trump nie zdecyduje się na ponowną intensyfikację działań na Bliskim Wschodzie, rynki będą miały nieco czasu na przetrawienie ubiegłotygodniowych wydarzeń. Najbliższe istotne z perspektywy dolara dane makroekonomiczne – majowe wskaźniki PMI – opublikowane zostaną dopiero w czwartek.

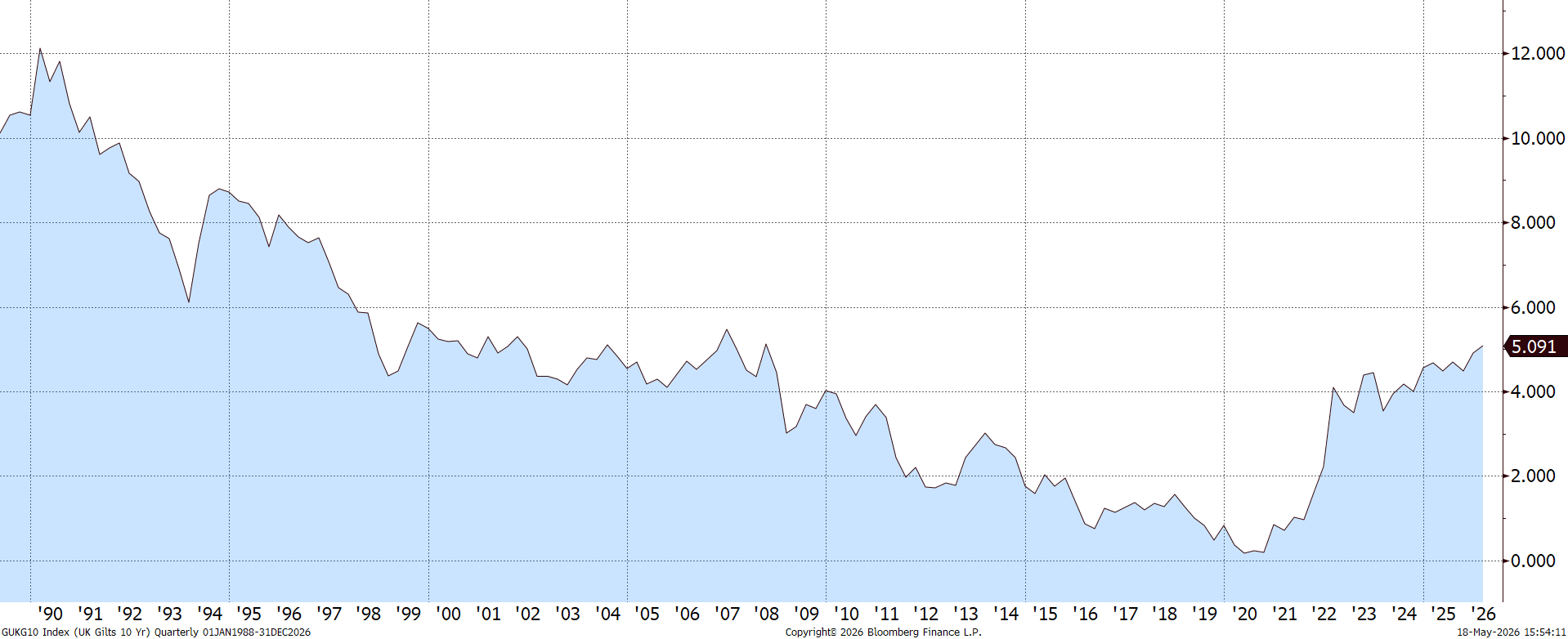

W międzyczasie poznamy odczyty istotne dla Banku Anglii oraz Keira Starmera, którego pozycja zawisła w minionym tygodniu na włosku po ostrzale ze strony członków Partii Pracy. Jego odwołania domaga się co piąty członek klubu parlamentarnego laburzystów. Szczególnie znamienna jest utrata zaufania ze strony gabinetu Starmera – w ubiegłym tygodniu do rezygnacji Starmera próbowała namówić m.in. Shabana Mahmood, Minister Spraw Wewnętrznych.

Sytuacja na Wyspach jest istotna nie tylko z perspektywy funta, ale także i innych walut, może bowiem doprowadzić do ponownego wzrostu obaw dot. nadmiernego zadłużenia największych gospodarek. Przypomnijmy, że rentowności 10-letnich brytyjskich obligacji skarbowych plasują się na najwyższych od Wielkiego Kryzysu Finansowego poziomach, a poziom zadłużenia w stosunku do PKB jest przeszło 2,5 raza wyższy niż w 2008 r.

Wykres 3: Rentowność 10-letnich obligacji Wielkiej Brytanii

Źródło: Bloomberg, 18.05.2026

Źródło: Bloomberg, 18.05.2026

Dolar amerykański (USD)

Ubiegłotygodniowe zaprzysiężenie Kevina Warsha na stanowisku prezesa Fedu przeszło bez większego echa, przyćmione przez rosnące oczekiwania inflacyjne oraz wyższe od oczekiwań odczyty CPI oraz PPI. Obawy o rosnącą presję cenową uniemożliwią najpewniej obranie przez komitet pod przywództwem Warsha gołębiego kursu, jakiego od miesięcy oczekiwały rynki. W najbliższych dniach inwestorzy bacznie przyglądać będą się rentownościom amerykańskich obligacji. Kontynuacja zapoczątkowanego w marcu trendu mogłaby stanowić dla amerykańskich oficjeli istotny powód do obaw, zwłaszcza w obliczu wciąż gigantycznej ściany długu, który Stany Zjednoczone muszą w najbliższych miesiącach zrolować.

Wykres 4: Inflacja CPI i PPI w USA [r/r] (2018 - 2026)

Źródło: XTB Research, 18.05.2026

Źródło: XTB Research, 18.05.2026

Najbliższe dni nie dadzą nam istotniejszych publikacji dot. presji cenowej, uwaga skoncentruje się więc na czwartkowych danych PMI oraz ewentualnych działaniach prezydenta Trumpa, zwłaszcza jeśli zdecyduje się on ponownie poruszyć kwestie związane z wojną w Iranie. Jeśli rynek nie otrzyma sygnałów mogących świadczyć o deeskalacji, a dane makroekonomiczne nie wykażą załamania na amerykańskim rynku pracy, dolar powinien korzystać ze swojego statusu waluty safe haven, wspierany dodatkowo przez rosnące wyceny podwyżek stóp procentowych Fedu.

Euro (EUR)

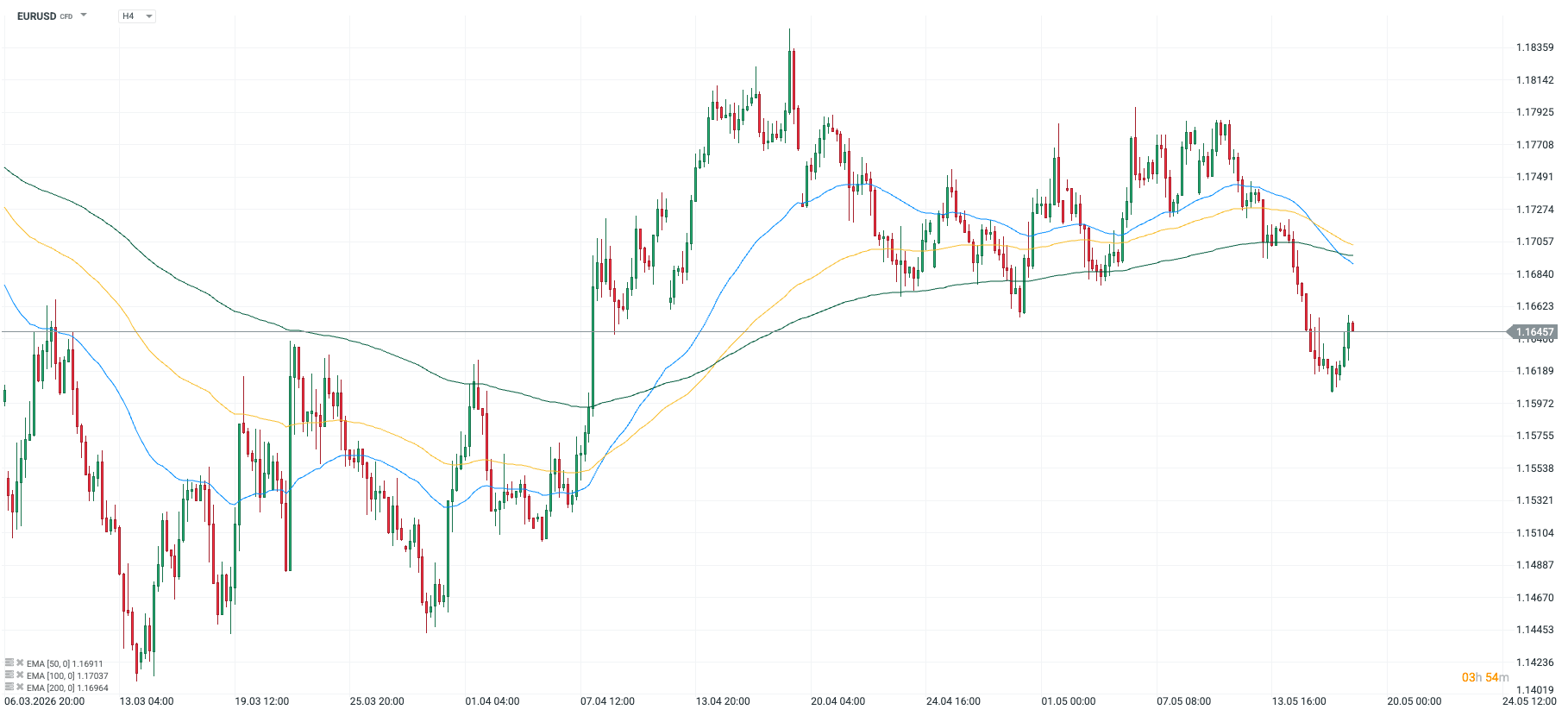

Brak istotniejszych odczytów makroekonomicznych ze wspólnoty sprawił, że euro uplasowało się w środku stawki walut G10. Ruch na parze EURUSD, która w minionym tygodniu zbliżyła się do psychologicznego poziomu 1,16, uzależniony był przede wszystkim od repricingu w zakresie stóp procentowych – zakłady za podwyżkami stóp procentowych EBC, w odróżnieniu od Fedu, na przestrzeni ostatniego tygodnia w zasadzie nie wzrosły.

Wykres 5: Kurs EURUSD (06.03 - 18.05)

Źródło: xStation, 18.05.2026

Źródło: xStation, 18.05.2026

Względem kwietniowych minimów odbił indykator sentymentu ZEW, pozostał jednak w zakresie ujemnych wartości, które mogą sugerować kurczenie się gospodarki. W najbliższy czwartek opublikowane zostaną kolejne miękkie dane, dalece istotniejsze z rynkowej perspektywy – wskaźniki PMI. Historycznie ich korelacja z finalnymi odczytami PKB jest dla strefy euro silniejsza od USA oraz Wielkiej Brytanii, co nakazuje przypatrywać się im ze szczególną uwagą.

Polski złoty (PLN)

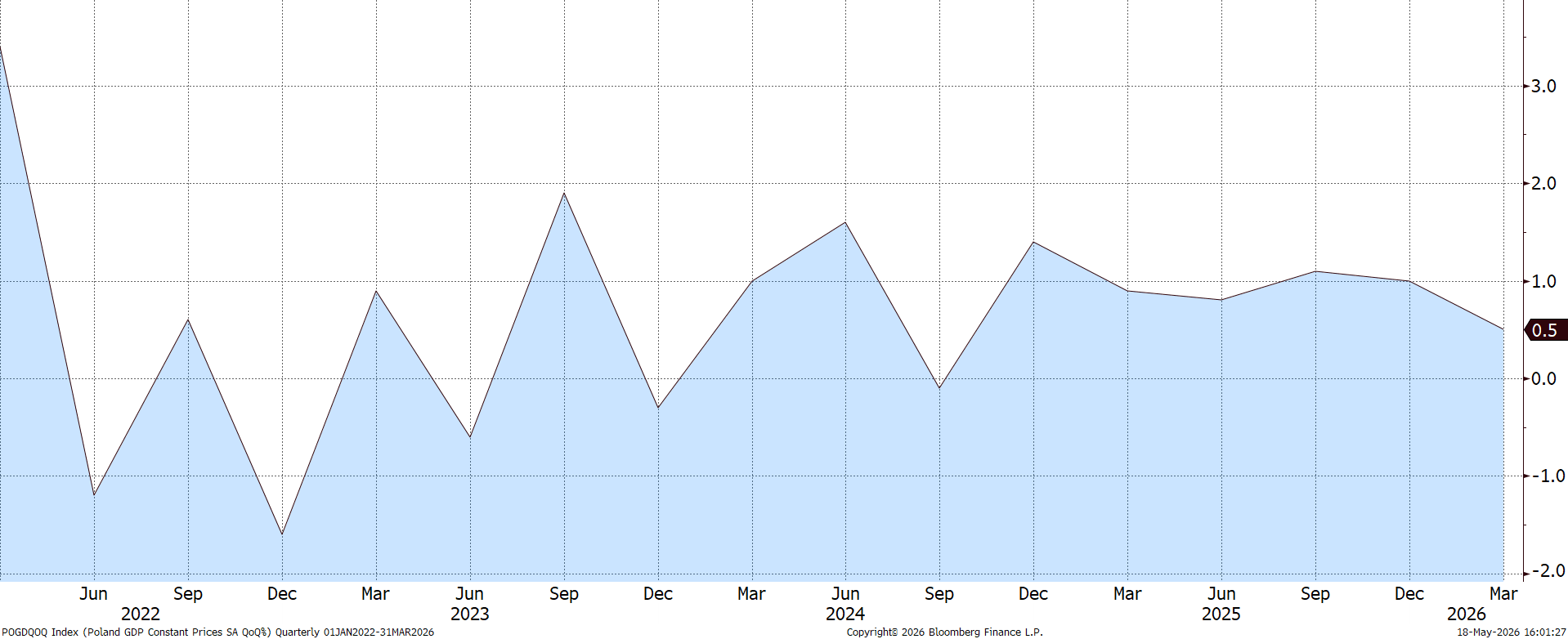

Polska waluta od przeszło miesiąca pozostaje w dość ciasnym przedziale (4,22-4,27) Miniony już tydzień nie przyniósł pod tym względem przełomu, pomimo nie najlepszych danych dot. PKB za I kwartał. Dynamika wzrostu była najsłabsza od Q3 2024 (0,5% k/k), w dużej mierze jest to w naszej opinii kwestia słabych warunków atmosferycznych w pierwszych miesiącach roku, które ciążyły m.in. na poziomie inwestycji. Spowolnienie ciężko wiązać bezpośrednio z dysrupcją w sektorze energetycznym – ta powinna być bardziej odczuwalna w II kwartale. To co dla waluty najważniejsze – perspektywy polskiej gospodarki na 2026 r. pozostają dobre. Mimo skromnych rewizji w dół w zakresie prognoz, konsensus wciąż zakłada wzrost rzędu 3,5% w ujęciu rocznym.

Wykres 6: Dynamika PKB Polski [k/k] (2022 - 2026)

Źródło: Bloomberg, 18.05.2026

Najważniejszy odczyt tego tygodnia za nami – inflacja bazowa wzrosła do 3% w ujęciu rocznym. Jest to odczyt nieznacznie wyższy od konsensusu, nie powinien jednak wśród włodarzy RPP wywołać paniki, zwłaszcza jeśli zgodnie z oczekiwaniami czwartek przyniesie spadek w zakresie dynamiki płac. To dane którym oficjele z pewnością z dużą uwagą się przyjrzą, mogą bowiem warunkować potencjał pojawienia się tzw. efektów drugiej rundy. Nie spodziewamy się jednak aby miały one przynieść istotniejszą zmienność – polska waluta powinna pozostać w najbliższych dniach zależna od czynników zewnętrznych.

Waluty G10

Wykres 7: Notowania walut G10 [vs. USD] (08.05 - 15.05)

Źródło: Bloomberg, 18.05.2026

Źródło: Bloomberg, 18.05.2026

Jen japoński (JPY)

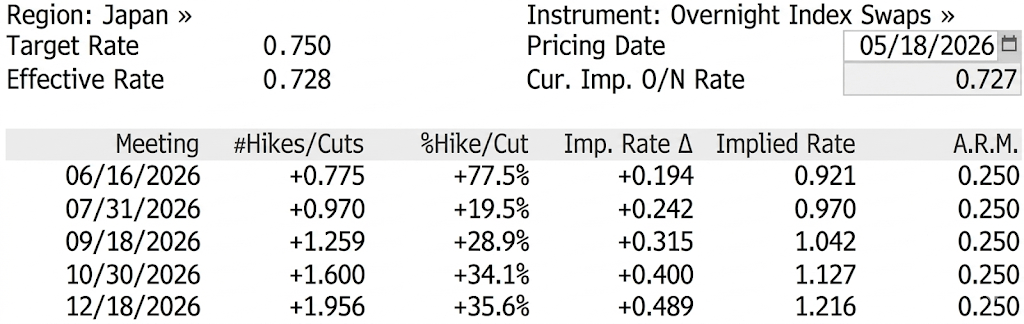

Usilne próby zatrzymania wyprzedaży jena nie przynoszą na ten moment upragnionego przez oficjeli skutku. Za nami – jak się wydaje – czwarta próba ustabilizowania kursu USD/JPY w ostatnim miesiącu. Za wyjątkiem działań z 30 kwietnia, kiedy zaangażowano blisko 5,5 bln jenów (ok. 35 mld dolarów), każda z nich przynosiła prędkie odbicie kursu w pobliże poziomu wyjściowego.

Rośnie presja wobec przybrania przez Bank Japonii bardziej jastrzębiej postawy. Większych zmian nie widać w zakresie rynkowych wycen stóp procentowych – oznacza to, że podwyżka już w czerwcu wciąż stanowi scenariusz bazowy (80% implikowanego rynkowo prawdopodobieństwa). W ponad 90% wyceniony jest kolejny ruch w górę jeszcze przed końcem roku – najprawdopodobniej w październiku bądź w grudniu.

Wykres 8: Implikowana rynkowo wycena stóp procentowych Banku Japonii (2026)

Źródlo: Bloomberg, 18.05.2026

Funt brytyjski (GBP)

Choć zakłady za błyskawiczną (przed końcem czerwca) dymisją Keira Starmera ze stanowiska premiera spadły, to implikowane rynkowo prawdopodobieństwo takiego zdarzenia wciąż porównać można do rzutu monetą. Jego ustąpienia żądać ma aż 80 posłów Partii Pracy. Podejrzewamy, że jeśli takowy scenariusz się zmaterializuje, brytyjska waluta znajdzie się pod presją, polityczne zamieszanie może bowiem doprowadzić do dalszego wzrostu kosztów finansowania długu.

Przed nami seria odczytów, które mogą skłonić Bank Anglii do podwyższenia stóp procentowych już w czerwcu (obecnie nie stanowi to scenariusza bazowego). We wtorek czeka nas raport z rynku pracy za marzec, w środę odczyt inflacyjny za kwiecień, w czwartek zaś dane PMI za kwiecień.

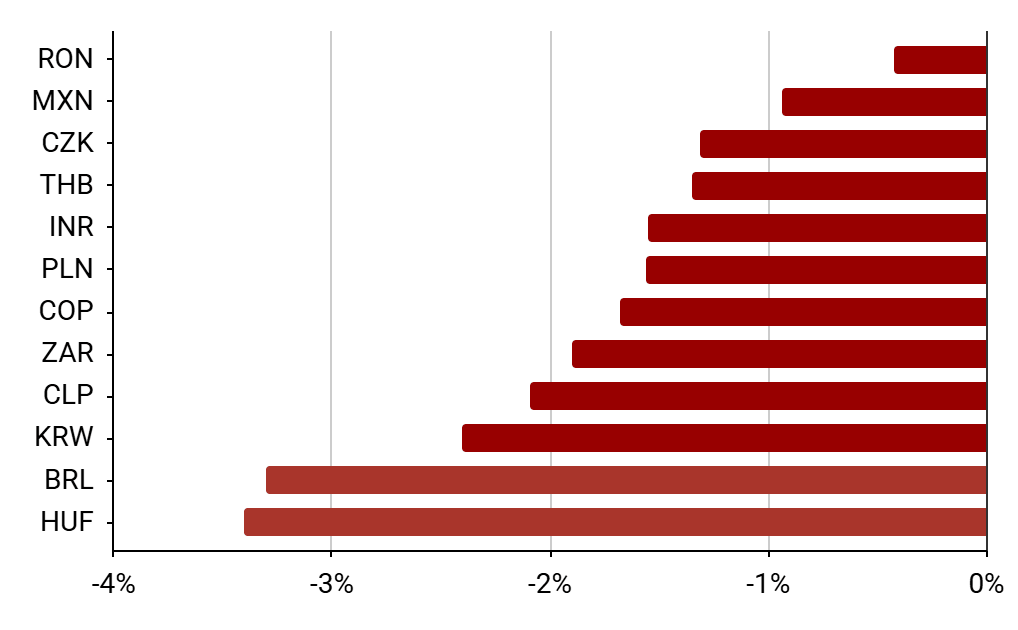

Waluty EM

Wykres 9: Notowania wybranych walut EM (08.05 - 15.05)

Źródło: Bloomberg, 18.05.2026

Źródło: Bloomberg, 18.05.2026

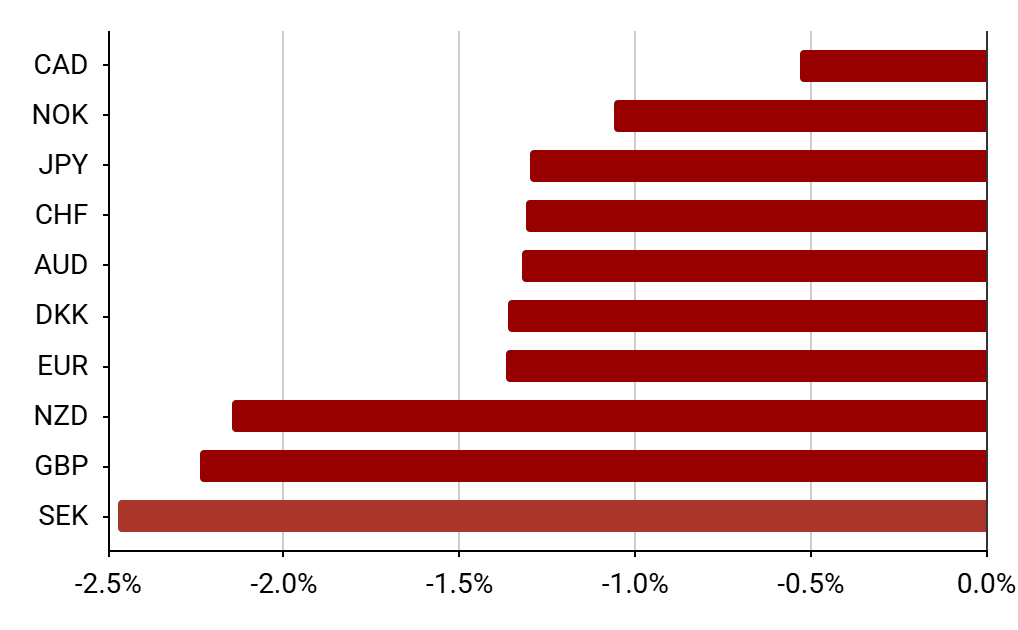

Na rynkach wschodzących traciły przede wszystkim waluty najmocniej narażone na długotrwałe zamknięcie Cieśniny Ormuz - węgierski forint, południowokoreański won oraz południowoafrykański rand. Z racji na wysoki współczynnik beta (wysoką ekspozycję na ryzyko rynkowe) oraz wywołany niedawnymi wyborami parlamentarnymi efekt wysokiej bazy szczególnie słabo radziła sobie ta pierwsza.

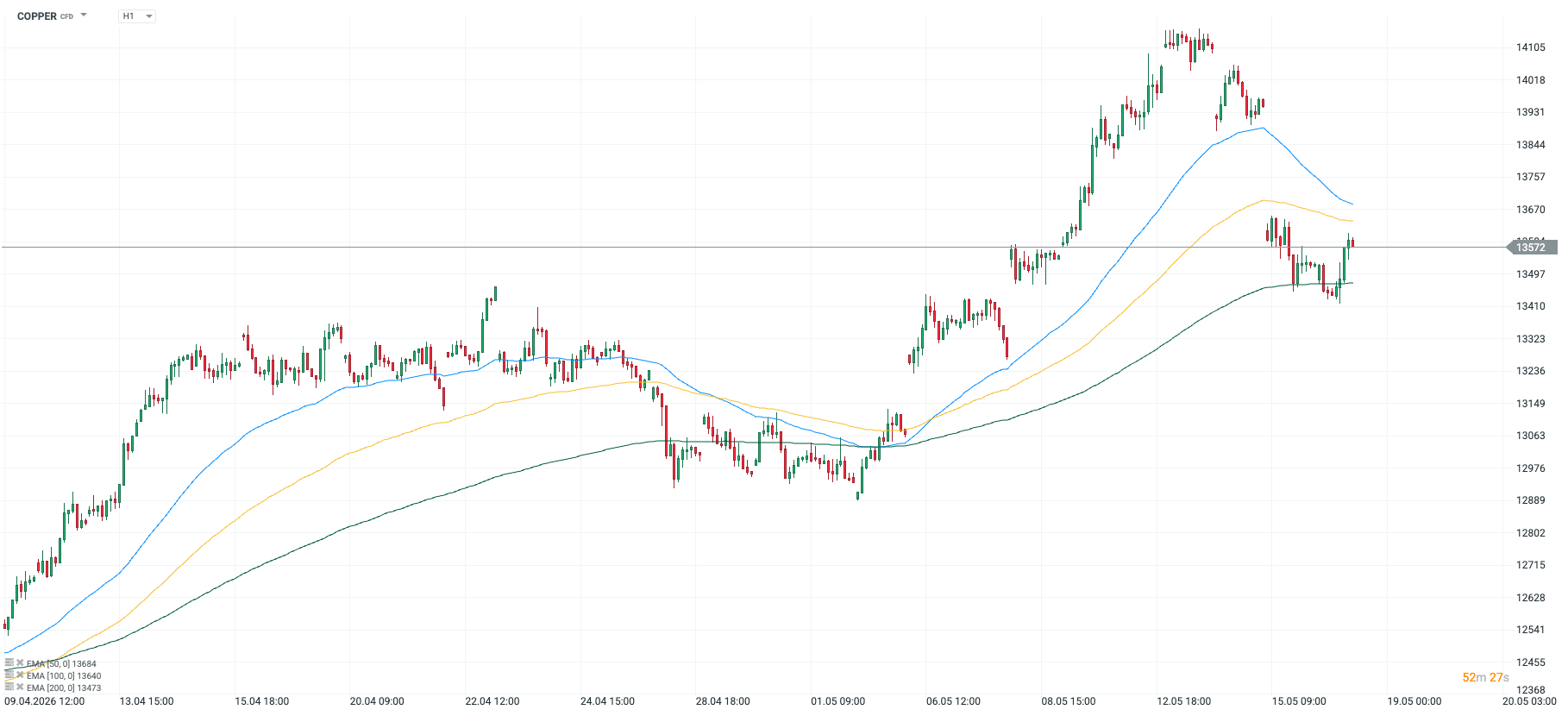

Słabo radziły sobie także waluty Ameryki Południowej. Brazylijski real cierpiał ze względu na na doniesienia wiążące Flavio Bolsonaro – syna Jaira Bolsonaro, byłego prezydenta kraju – ze skandalem wokół Banco Master SA. Wieści osłabiły pozycję Flavio o stanowisko prezydenta w październikowych wyborach, w których zmierzy się z obecnie urzędującym liderem lewicy – Lulą – co nie jest przez rynki odbierane pozytywnie. Chilijskie peso ciągnięte było zaś w dół przez niższe ceny miedzi.

Wykres 10: Miedź (09.04 - 18.05)

Źródło: Bloomberg, 18.05.2026

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Komentarz giełdowy: Pokój czy gra na czas?

Ceny paliw mogą być wyższe pomimo otwarcia Cieśniny Ormuz

Komentarz walutowy: Otwarta Cieśnina Ormuz poprawia nastroje na rynkach

Cena ropy Brent pogłębia spadki do -3% przez szczegóły potencjalnego porozumienia

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.