Globalny rynek surowców energetycznych wywołuje obecnie lawinę zmian w prognozach makroekonomicznych. Temat ropy naftowej oraz gazu pozostaje wciąż kluczowy na globalnym rynku wobec dalszego impasu negocjacji pokojowych między Stanami Zjednoczonymi oraz Iranem. Kruche zawieszenie broni pomiędzy USA oraz Iranem trwa od niemal początku kwietnia, ale twarde słowa Donalda Trumpa wywołują dodatkową niepewność na rynku, która wysyła ropę Brent nawet do poziomu 111 USD za baryłkę w dniu 18 maja. Amerykański prezydent zakomunikował wprost, że jego cierpliwość się kończy, a czas na wypracowanie konsensusu powoli mija. Dla inwestorów to jasny sygnał, że ryzyko geopolityczne długotrwale wpisuje się w wyceny aktywów, napędzając dynamiczny wzrost cen ropy naftowej, która wyraźnie wpływa również na oczekiwania dotyczące inflacji, stóp procentowych oraz kursów walut.

Ropa blisko lokalnych szczytów: fiasko negocjacji i ataki na Bliskim Wschodzie

Ostatni weekend przyniósł drastyczną eskalację napięć na Bliskim Wschodzie, co natychmiast przełożyło się na rynkową panikę. Zjednoczone Emiraty Arabskie oficjalnie poinformowały o ukierunkowanym ataku dronowym na swoją krytyczną infrastrukturę nuklearną: elektrownię atomową Barakah. Sytuacja jest tym bardziej skomplikowana, że ZEA zaledwie 1 maja opuściły struktury kartelu OPEC, planując niezależne zwiększenie wydobycia. Równolegle Arabia Saudyjska zaraportowała zneutralizowanie i strącenie przynajmniej trzech wrogich bezzałogowców, które zmierzały w kierunku jej obiektów przemysłowych.

W efekcie na początku nowego tygodnia cena ropy Brent wzrosła o nawet 2%, przekraczając granicę 111 dolarów za baryłkę, choć później doszło do korekty do poziomu 110 dolarów za baryłkę. Z kolei ropa WTI podskoczyła nawet mocniej, plasując się powyżej poziomu 107 dolarów za baryłkę. O poranku był to najwyższy poziom cenowy od końca kwietnia, choć można również wskazać, że wyraźniejszy wzrost cen zbiega się również w czasie z planowanymi rolowaniami kontraktów terminowych w tym tygodniu.

Trwający od jedenastu tygodni konflikt z Iranem doprowadził do odcięcia strategicznej Cieśniny Ormuz, przez którą transportowane było blisko 20% globalnej produkcji ropy, paliw ropopochodnych oraz gazu. Warto zwrócić uwagę, że kraje Zatoki Perskiej znacząco ograniczyły produkcję ropy ze względu na wypełnione magazyny oraz dostępne tankowce. Produkcja w OPEC spadła do najniższego poziomu od lat 90, kiedy również rynek ropy doświadczył kryzysu związanego z wojną w Zatoce Perskiej, która obniżyła na wiele miesięcy produkcję ropy o kilka milionów baryłek.

Zgodnie z najnowszym raportem Międzynarodowej Agencji Energetycznej (IEA), globalne zapasy ropy i produktów rafinowanych topniały w kwietniu w tempie 4 milionów baryłek dziennie, co wywołało już fizyczny brak paliw w krajach azjatyckich (Wietnam, Pakistan, Bangladesz).

Obecnie wskazuje się na 3 najbardziej prawdopodobne scenariusze dla rynku ropy naftowej, które będą miały ogromny wpływ na kształtowanie się cen paliw:

- Scenariusz 1 (bazowy): „kontrolowany kryzys”. Utrzymanie cen ropy Brent w przedziale 100–120 USD przy częściowej blokadzie oraz utrzymaniu kruchego zawieszenia broni.

- Scenariusz 2: eskalacja i głęboki deficyt. Dalsza całkowita blokada Zatoki Perskiej wywinduje ceny powyżej 125–130 USD. Powyżej poziomu 130 USD za baryłkę możliwa będzie szybsza destrukcja popytu zgodnie z zasadą 1% spadku zapotrzebowania na ropę przy 4% wzrostu cen. IEA szacuje, że globalny popyt w 2026 roku skurczy się z tego powodu o 420 tys. baryłek dziennie, mocno uderzając w lotnictwo i petrochemię.

- Scenariusz 3: deeskalacja i rozejm. Powrót cen ropy Brent poniżej 80-90 USD w ciągu 2-3 miesięcy. Goldman Sachs zaznacza jednak, że powrót do stabilności zająłby wiele czasu, gdyż rządy zaczną natychmiast masowo odbudowywać rezerwy strategiczne, generując silne dno cenowe.

Ceny paliw w Polsce: obniżka podatków vs. nieuchronne podwyżki hurtowe

Obecna sytuacja na stacjach benzynowych w Polsce odzwierciedla zderzenie globalnych trendów surowcowych z krajowymi mechanizmami regulacyjnymi. Oficjalnie ceny paliw w Polsce utrzymują się na relatywnie niskich i ustabilizowanych poziomach. Jest to bezpośredni rezultat wprowadzenia na początku kwietnia rządowego pakietu osłonowego (tzw. pakietu CPN), opartego na wytycznych Ministerstwa Energii, który radykalnie obniżył opodatkowanie (VAT oraz akcyzę) na produkty naftowe i wprowadził maksymalne limity cen detalicznych.

Dzięki temu, jeszcze w poniedziałek 18 maja, kierowcy na polskich stacjach płacili za benzynę Pb95 maksymalnie 6,37 zł za litr, a za olej napędowy (diesel ON) maksymalnie 6,82 zł za litr. Ochronny parasol zaczyna jednak pękać pod naciskiem realiów rynkowych. Krajowy monopolista rafineryjny, PKN Orlen, został zmuszony do drastycznej rewizji swoich cenników i znacząco podniósł hurtowe ceny paliw, ze względu na mocny wzrost cen ropy naftowej w ostatnich dniach. Cena hurtowa benzyny Eurosuper 95 wzrosła o 43 zł/m³, benzyny Superplus 98 o 38 zł/m³, a oleju napędowego o 29 zł/m³. Od wtorku, 19 maja, prognozowany jest wzrost cen detalicznych na pylonach o około 5–6 groszy na litrze. Sztuczne zamrożenie cen przestaje wytrzymywać próbę sił z drożejącą na świecie ropą.

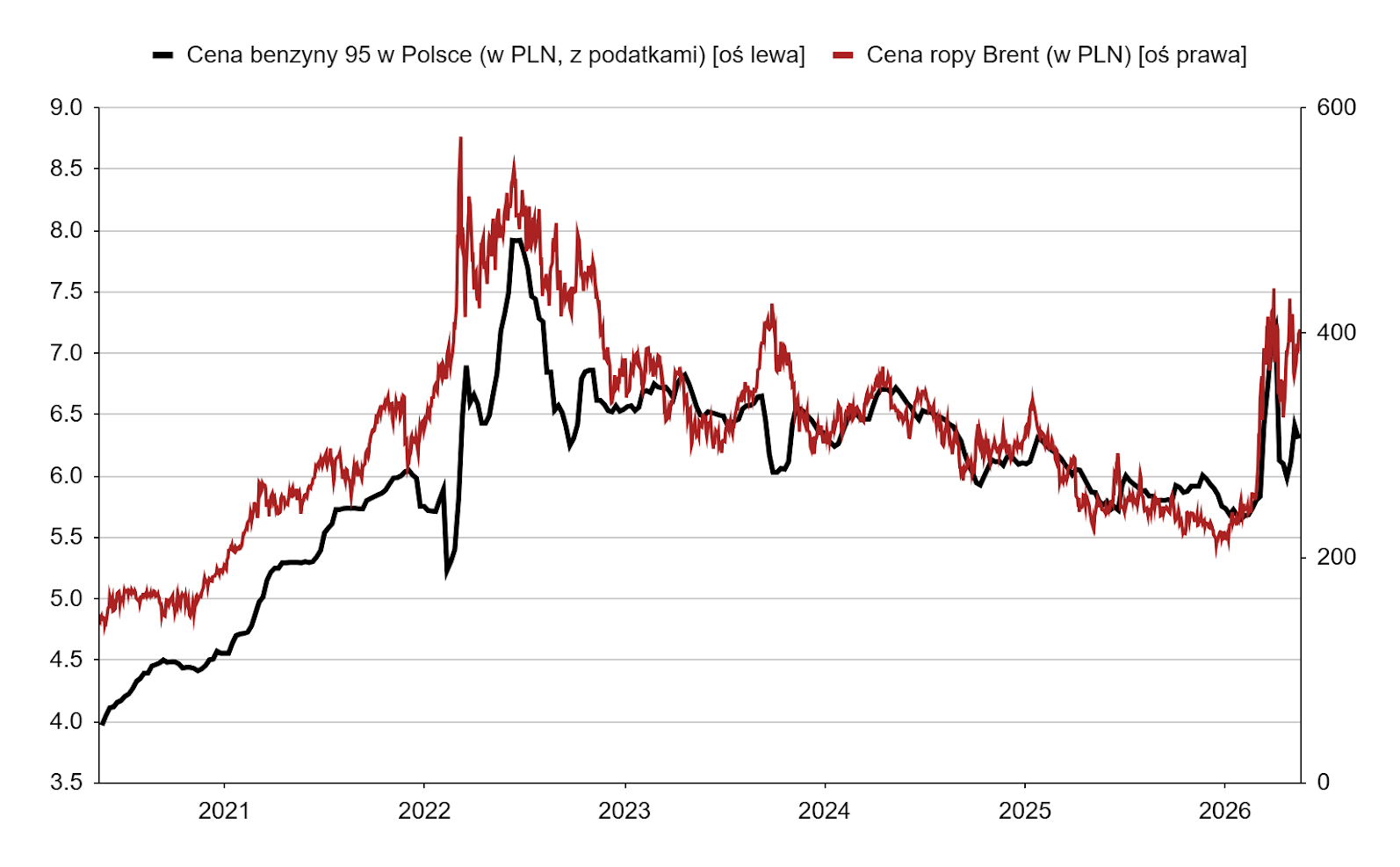

Cena baryłki ropy Brent wynosi ponownie ok. 400 zł, natomiast ceny benzyny pozostają niżej ze względu na obniżenie brzemienia podatkowego. W porównaniu do sytuacji z 2022, obecnie ceny paliw pozostają wciąż na bardzo niskim poziomie. Źródło: Bloomberg Finance LP, XTB

Wpływ na inflację: dlaczego Polska wygrywa z USA, ale ryzyko drastycznych zmian pozostaje

Przełożenie kryzysu naftowego na dynamikę wskaźników cenowych doskonale obrazuje porównanie sytuacji w Polsce i Stanach Zjednoczonych. W USA inflacja konsumencka za kwiecień wystrzeliła do poziomu 3.8% r/r przewyższając oczekiwania rynkowe, co wyraźnie zmienia rynkowe oczekiwania dotyczące perspektyw dla stóp procentowych pod wodzą nowego szefa Fed, Kevina Warsha. Z kolei oficjalna inflacja w Polsce za kwiecień ukształtowała się na niższym poziomie, wynoszącym 3.2% r/r (choć również powyżej rynkowych prognoz).

Ta przejściowa przewaga Polski to wyłącznie zasługa wspomnianego pakietu osłonowego cen paliw. Inflacja najprawdopodobniej znajdowałaby się w okolicach poziomu 4% bez pakietu osłonowego związanego z niższymi cenami paliw. Niepokój budzi fakt, że pod powierzchnią oficjalnego wskaźnika CPI dynamicznie rośnie inflacja bazowa (po wyłączeniu cen żywności i energii). W kwietniu wzrosła ona do ok. 2,9–3,0% r/r z poziomu 2,7% notowanego miesiąc wcześniej. Jest to klasyczny przejaw tzw. efektów drugiej rundy: wysokie koszty transportu i wcześniejsze zwyżki cen energii zaczęły trwale przesiąkać do cen innych towarów konsumpcyjnych i usług.

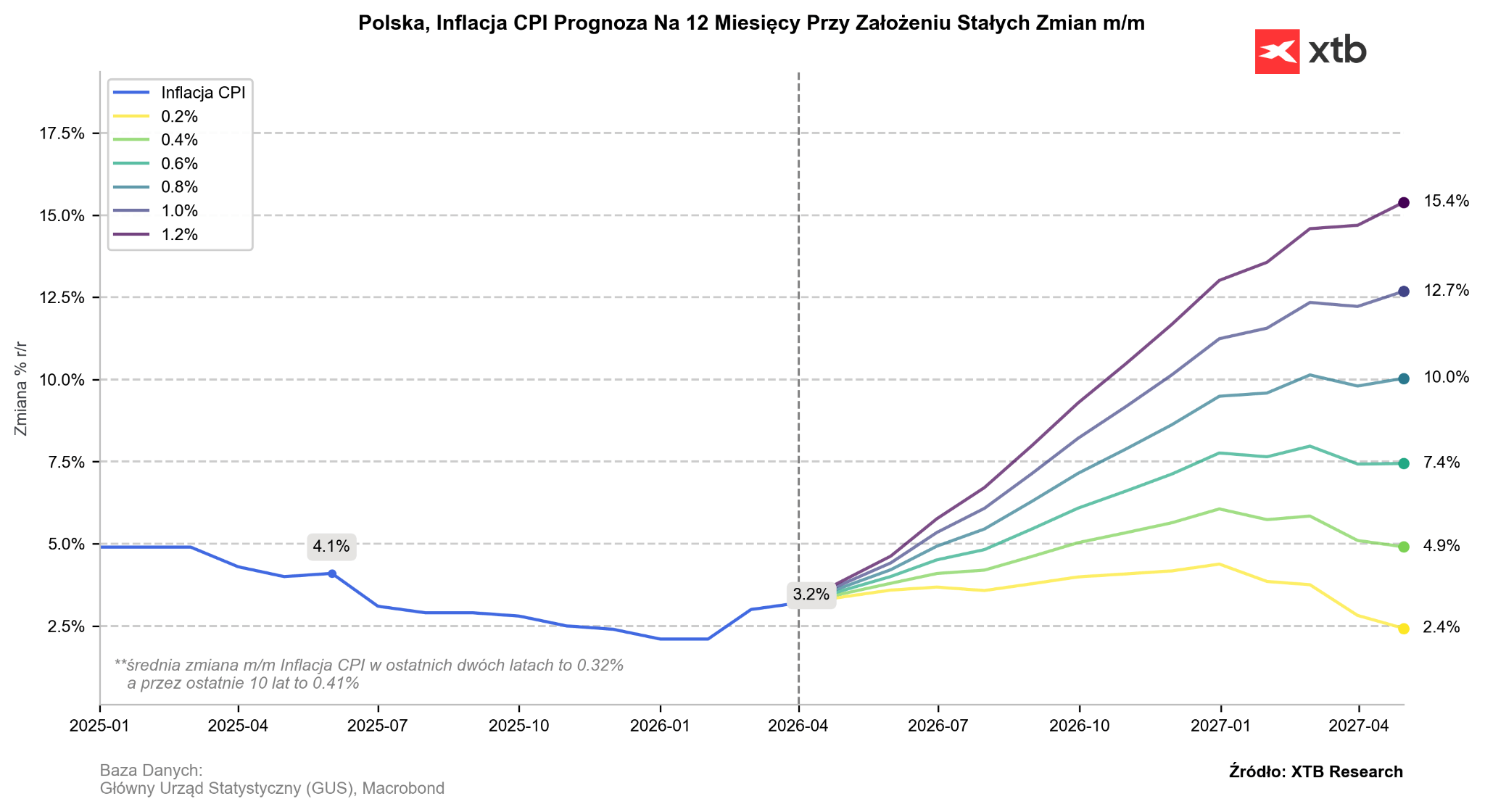

Jeśli inflacja będzie rosła średnio o zaledwie 0,2% w ujęciu miesięcznym w kilku miesiącach, nie powinna ona stanowić wyraźnego problemu dla konsumentów. Jeśli jednak będzie przyrastała średnio o 0,4% m/m, to w szczycie inflacyjnym w styczniu 2027 roku przekroczy ona 6%. Wciąż będzie to jednak zdecydowanie niższa inflacja niż w 2022 roku. Źródło: Macrobond, GUS, XTB

Michał Stajniak, CFA

Wicedyrektor Działu Analiz XTB

michal.stajniak@xtb.pl

PULS GPW: Wyniki Pepco wspierają WIG20, w tle konferencja NBP

Komentarz walutowy: RPP nie sygnalizuje podwyżek, a Fed jest na nie gotowy

🔴Podsumowanie dnia - Eskalacja na Bliskim Wschodzie. FOMC boi się inflacji

📅Minutes FOMC: Jastrzębi wydźwięk potwierdzony. EURUSD jednak odbija

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.