- Kontrakty na indeksy amerykańskie nieznacznie rosną mimo wyższych cen ropy

- Trwa ponowna eskalacja konfliktu między Iranem a USA

- Inflacja CPI z Chin wypadła mininalnie poniżej prognoz

- Kontrakty na indeksy amerykańskie nieznacznie rosną mimo wyższych cen ropy

- Trwa ponowna eskalacja konfliktu między Iranem a USA

- Inflacja CPI z Chin wypadła mininalnie poniżej prognoz

- Azjatyckie indeksy oddały wcześniejsze wzrosty i zyskują już tylko 0,1%, a odbicie w sektorze półprzewodników złapało zadyszkę; kontrakty na amerykańskie indeksy nieznacznie rosną mimo tego faktu - US100 notowany jest 0,6%, a US500 0,3% wyżej, a notowania kontraktów europejskich sugerują wyższe otwarcie na Starym Kontynencie

- Ropa Brent rośnie o ponad 1% do 79 USD za baryłkę, notując trzecią z rzędu wzrostową sesję po kolejnej fali amerykańskich ataków na Iran. Obligacje rządowe tracą w Japonii, Australii i Nowej Zelandii, a globalna presja na dług utrzymuje się, bo rynek zwiększa zakłady na dalsze podwyżki stóp Fed w odpowiedzi na ryzyko inflacyjne.

- Rentowność 2-letnich obligacji USA zbliżyła się w środę do najwyższego poziomu w tym roku, choć w handlu azjatyckim Treasuries pozostawały względnie stabilne. Indeks dolara dzisiaj nieznacznie traci, a Bitcoin wrócił do 62,5 tys. USD

- Złoto spada czwartą sesję z rzędu do ok. 4050 USD za uncję, a srebro traci praiwie 1% i spada poniżej 58 USD za uncję - wyższe oczekiwania wobec stóp procentowych ograniczają atrakcyjność aktywów nieoprocentowanych.

- Ruch statków przez Cieśninę Ormuz niemal zamarł po drugim z rzędu dniu amerykańskich uderzeń na Iran. To wzmacnia obawy o zakłócenia na jednym z najważniejszych globalnych szlaków transportu energii, ale giełdy na ten moment nie wyceniają ryzyka dłuższych zakłóceń. USA cofnęły też zwolnienie pozwalające Teheranowi sprzedawać ropę globalnie po atakach na tankowce w Cieśninie Ormuz.

- Inflacja CPI w Chinach za czerwiec wzrosła o 1% r/r wobec 1.1% prognoz i 1,2% w maji, a PPI o 4,1% r/r zgodnie z prognozą i okazała się wyższa, niż 3,9% w poprzednim miesiącu. Krajowy indeks Hang Seng zniżkował ponad 1%

- Prawie 400 spółek z S&P 500 wczoraj spadało, choć indeks częściowo odrobił straty po tym, jak Trump zasugerował, że nie spodziewa się wznowienia wojny.

- Sektor chipów zachowywał się relatywnie mocno po doniesieniach, że Chiny mogą pozwolić największym firmom AI kupować ograniczoną liczbę procesorów Nvidia H200.

- Apple rozszerza współpracę z Broadcomem, a wartość porozumienia dot. komponentów produkowanych w USA może przekroczyć 30 mld USD. Meta planuje zainwestować ok. 10 mld USD w pierwsze centrum danych w Kanadzie, wzmacniając infrastrukturę pod rozwój AI.

-

-

Irańska telewizja państwowa poinformowała, że w rejonie miasta Bandar-e Abbas doszło do ośmiu eksplozji. Według tych doniesień dwa pociski uderzyły w port Sirik, a kolejne dwa eksplodowały w porcie Jask. Równocześnie pojawiły się informacje o zniszczeniu mostu w północno-wschodnim Iranie, jednak doniesienia te wymagają niezależnego potwierdzenia. Teheran ostrzegł atakami na bazy USA na Bliskim Wschodzie, a wg. USA nadchodząca seria ataków na Iran ma być jescze silniejsza.

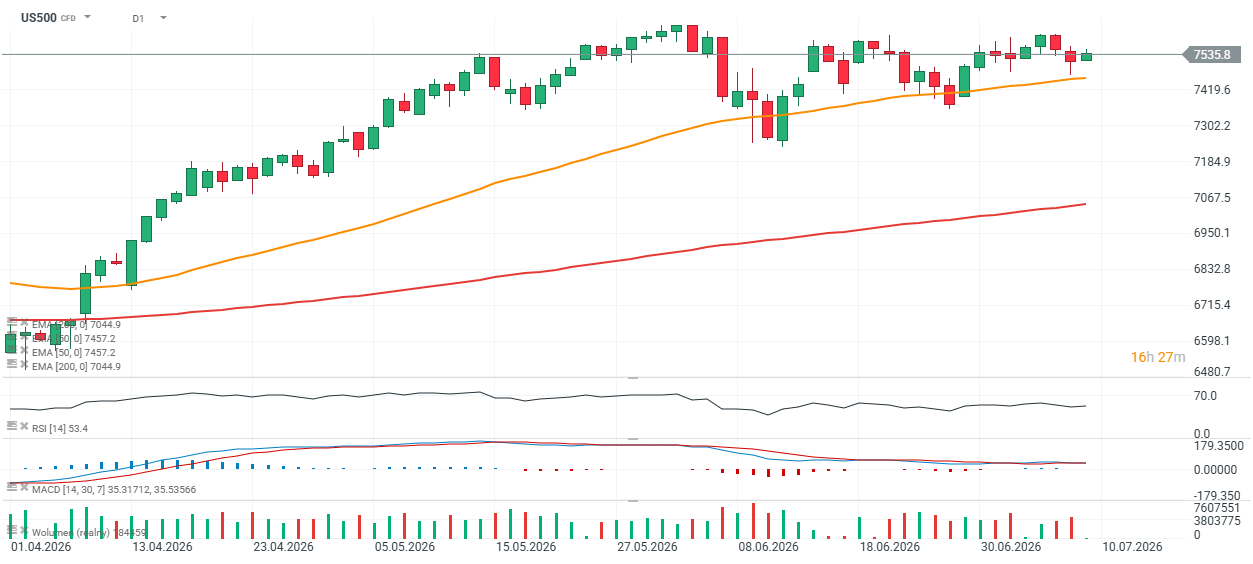

US500 (interwał D1)

Kontrakt na S&P 500 znów zbliżył się do 50-sesyjnej, wykładniczej średniej kroczącej EMA50 (pomarańczowa linia), skąd wczoraj rozpoczął odbicie. W poprzednich dwóch, mocniejszych impulsach spadkowych z czerwca benchmark cofał się głębiej poniżej niej. Kluczowe wsparcie przebiega przy 7460 punktów, a opór wyznaczają ostatnie, lokalne szczyty przy 7650 punktach.

Źródło: xStation5

Kalendarz ekonomiczny; Wnioski o zasiłek z USA - wyniki Pepsico otworzą sezon wyników na Wall Street (08.07.2026)

Bliżej Rynków - Poranne wbinarium (09.07.2026)

🔴Podsumowanie dnia - Eskalacja na Bliskim Wschodzie. FOMC boi się inflacji

📅Minutes FOMC: Jastrzębi wydźwięk potwierdzony. EURUSD jednak odbija

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.