-

Polska: RPP zaostrza kurs. Przez gigantyczny deficyt (7,3% PKB) i szok naftowy, rynek wycenia podwyżki stóp zamiast obniżek (inflacja może dobić do 5% w III kwartale).

-

Europa: Niemcy i Francja wchodzą w recesję/stagflację (PMI poniżej 50 pkt). Wojna w Iranie uderzyła w usługi, a wysokie koszty energii wiążą ręce EBC.

-

Rynek: Dolar dominuje, spychając EURUSD w stronę 1,1700. Inwestorzy uciekają z Europy do USA, bojąc się skutków blokady Cieśniny Ormuz i ceł Trumpa.

-

Polska: RPP zaostrza kurs. Przez gigantyczny deficyt (7,3% PKB) i szok naftowy, rynek wycenia podwyżki stóp zamiast obniżek (inflacja może dobić do 5% w III kwartale).

-

Europa: Niemcy i Francja wchodzą w recesję/stagflację (PMI poniżej 50 pkt). Wojna w Iranie uderzyła w usługi, a wysokie koszty energii wiążą ręce EBC.

-

Rynek: Dolar dominuje, spychając EURUSD w stronę 1,1700. Inwestorzy uciekają z Europy do USA, bojąc się skutków blokady Cieśniny Ormuz i ceł Trumpa.

Zgodnie z opinią Marcina Zarzeckiego, członka Rady Polityki Pieniężnej, który rozpoczął pracę na tym stanowisku w grudniu zeszłego roku, obecnie scenariusz podwyżek stóp procentowych w Polsce jest bardziej prawdopodobny niż ich obniżek.

Z drugiej strony warto podkreślić, że zgodnie z ostatnimi wypowiedziami szefa RPP, Adama Glapińskiego, Rada przeszła w tryb wyczekiwania („wait-and-see”), a powrót do luzowania polityki pieniężnej jest oceniany jako „najmniej prawdopodobny”. Jak widzi to rynek?

Perspektywy inflacyjne w Polsce

Sytuacja inflacyjna uległa pogorszeniu w wyniku czynników zewnętrznych i wewnętrznych:

- Wpływ wojny w Iranie: Od wybuchu konfliktu inflacja zasadnicza (headline) wzrosła z poziomu 2,1% do 3,0% w marcu.

- Ryzyka fiskalne: Zarzecki wskazuje, że w średnim i długim terminie to czynniki krajowe mogą być groźniejsze dla cen niż sam konflikt na Bliskim Wschodzie. Chodzi głównie o akomodacyjną politykę fiskalną rządu.

- Deficyt budżetowy: Deficyt sektora finansów publicznych wzrósł w zeszłym roku do 7,3% PKB, a w bieżącym roku prognozowany jest na poziomie ok. 6,8%. Tak wysokie wydatki państwa generują silną presję popytową i cenową.

- Trendy globalne: RPP obserwuje inne banki centralne (w tym EBC), które sygnalizują koniec cyklu obniżek, a niektóre rozważają nawet ponowne zacieśnianie polityki.

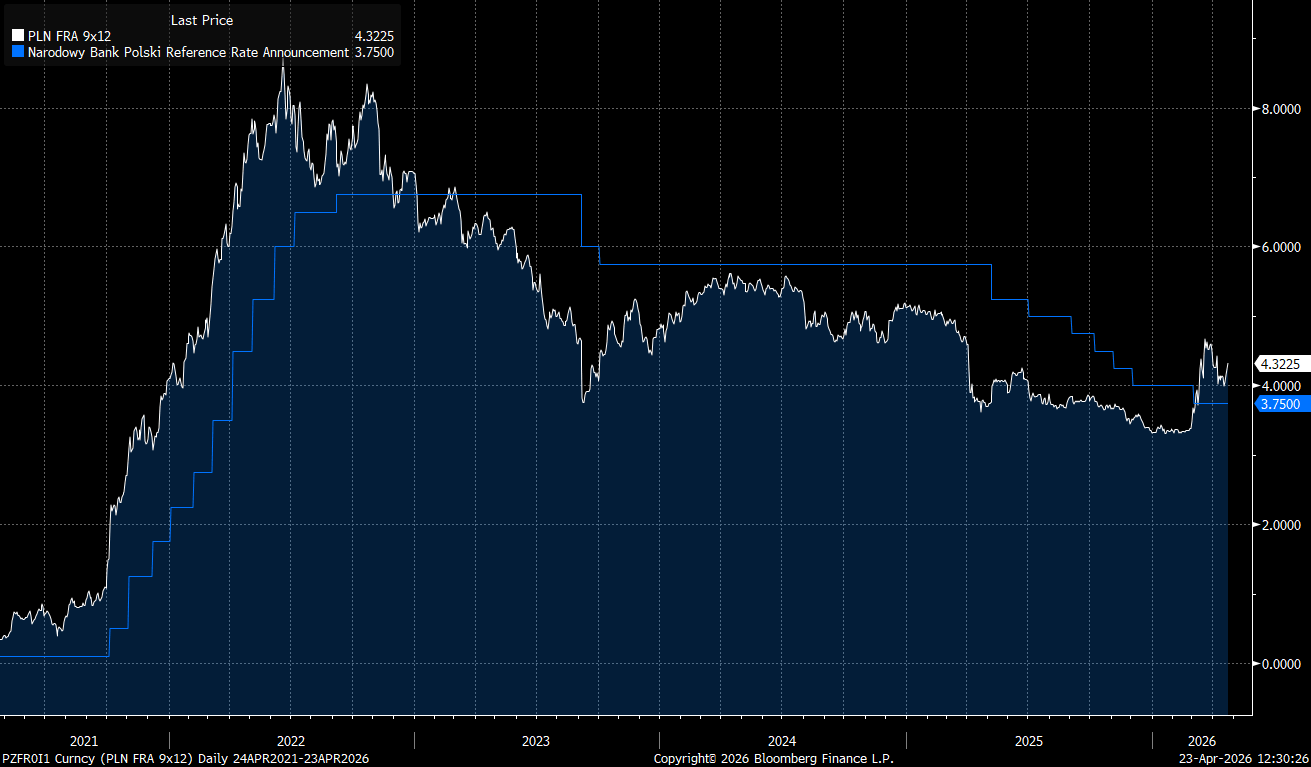

FRA w perspektywie 9x12 wskazuje na to, że stopy procentowe mogłyby być podniesione nawet dwa razy do przełomu 2026 i 2027 roku. Niemniej oczekiwania na stopy reagują obecnie przede wszystkim na zachowanie cen ropy, które jest w zasadzie nieprzewidywalne, choć ceny najprawdopodobniej utrzymają się na wyższym poziomie nawet przy osiągnięciu pokoju między Iranem oraz USA. Źródło: Bloomberg Finance LP

Podwyżki stóp a stan gospodarki

Pytanie o to, co bardziej zaszkodzi gospodarce: wyższe stopy czy inflacja, jest kluczowe dla obecnej strategii RPP:

- Argument za podwyżkami (walka z inflacją): Obecna stopa referencyjna wynosi 3,75% po cięciach o 200 punktów bazowych w ubiegłym roku. Utrzymanie stóp na tym poziomie lub ich podniesienie ma zapobiec utrwaleniu się inflacji powyżej celu (2,5% +/- 1 pkt proc.), co w dłuższej perspektywie mogłoby zdestabilizować gospodarkę bardziej niż przejściowy koszt kredytu.

- Kontekst europejski: W Polsce sytuacja gospodarcza wciąż wydaje się być dobra, ale w Europie mamy już sygnały spowolnienia: PMI kompozytowy w Niemczech (48,3 pkt) oraz Francji (47,6 pkt) spadły poniżej progu 50 pkt, co oznacza kurczenie się tych gospodarek. To również ważny wyznacznik dla Polski, gdyż kraje UE są kluczowymi partnerami handlowymi Polski

- Dylemat wzrostu: Podnoszenie stóp w Polsce w momencie, gdy strefa euro (szczególnie Niemcy) znajduje się w fazie gwałtownego spowolnienia wywołanego szokiem energetycznym, może dodatkowo uderzyć w polski eksport i krajową aktywność biznesową.

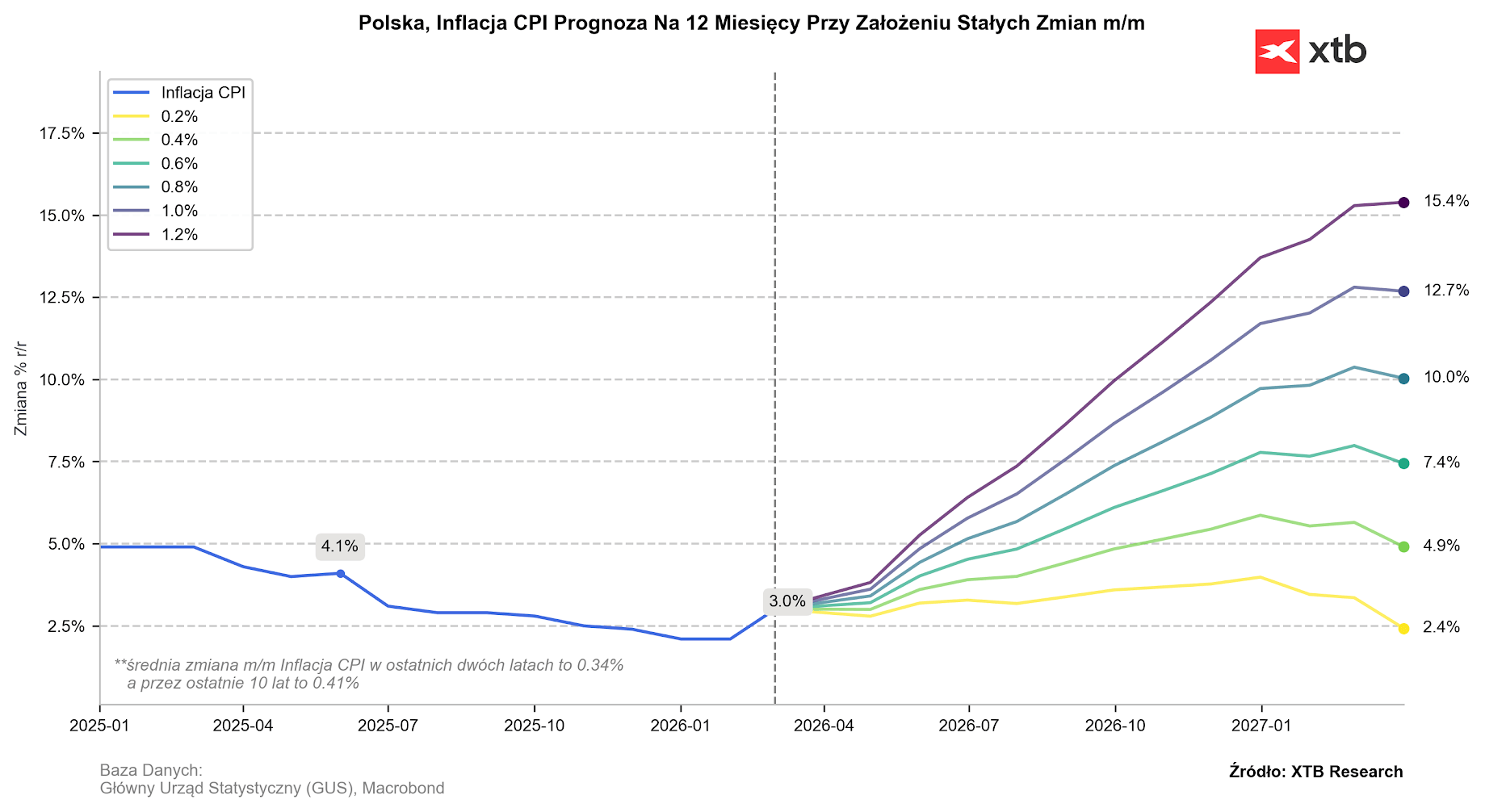

Nawet w najlepszym scenariuszu inflacja pozostanie na mocno podwyższonym poziomie w tym roku. Jeśli inflacja będzie rosła o 0,4-0,6% miesięcznie, wtedy do końca III kwartału możemy mieć nawet 5% inflację, co może wywołać dyskusję na temat podwyżek. Źródło: Bloomberg FInance LP, XTB

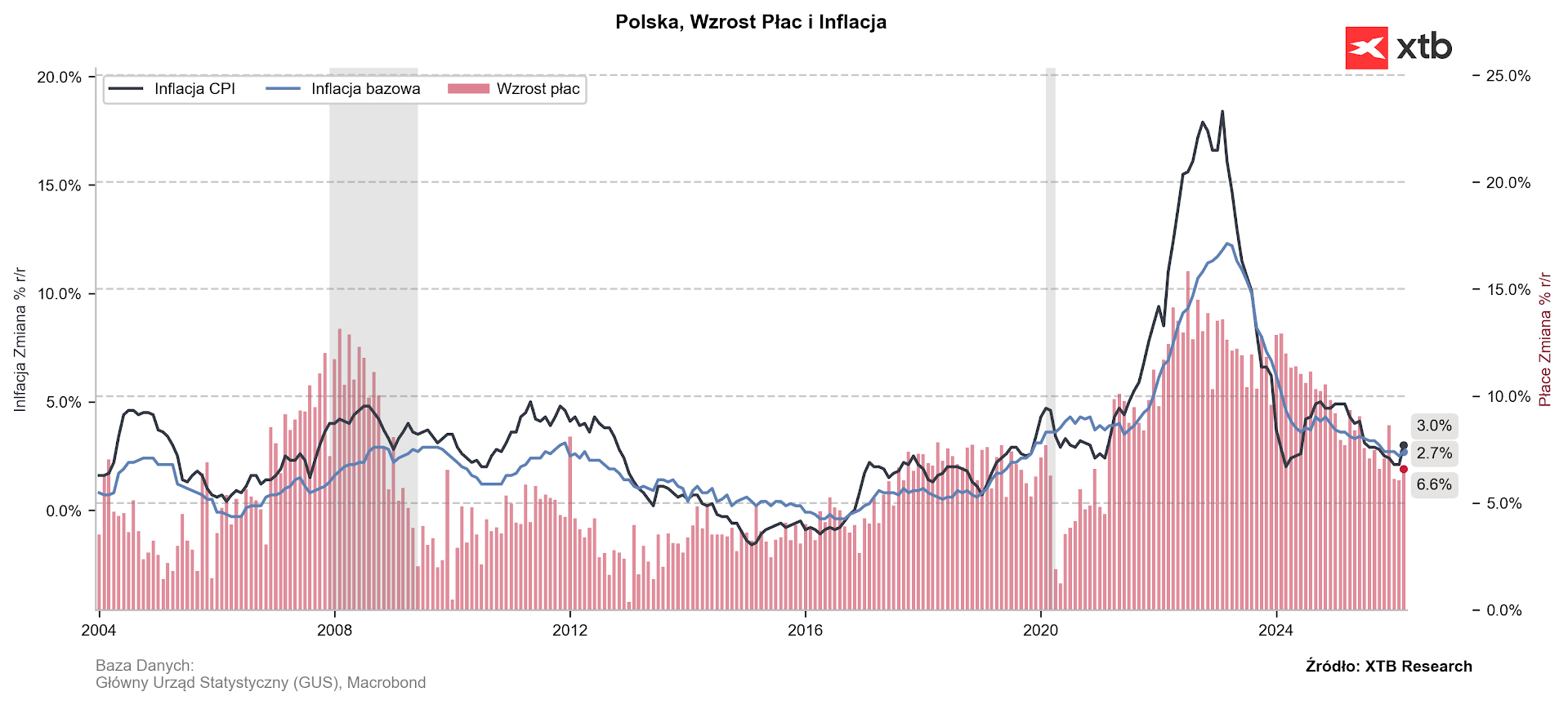

Z drugiej strony nie widać jeszcze mocnego sygnału ze strony płac, a taki miał już miejsce przed rozpoczęciem wojny w Ukrainie w 2022 roku. Dynamika płac odbiła za marzec, ale jednocześnie mamy spadek zatrudnienia w Polsce, dlatego trudno oczekiwać, żeby był to początek większego trendu wzrostowego. Źródło: Bloomberg FInance LP, XTB

Podsumowując: Jastrzębie nastawienie RPP wynika z obaw, że połączenie szoku wojennego (ceny energii) z bardzo wysokim deficytem budżetowym (7,3% PKB) nie pozwoli na powrót inflacji do celu bez utrzymania wysokich stóp procentowych. Decyzje będą jednak zależeć od napływających danych o tempie wzrostu cen i PKB.

➡️EURUSD w warunkach europejskiej stagflacji i szoku geopolitycznego

Komentarz giełdowy: Co się dzieje w Iranie?

⚫Ropa Brent powyżej 90 USD za baryłkę

Komentarz walutowy - Rynek nie wierzy w irański chaos

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.