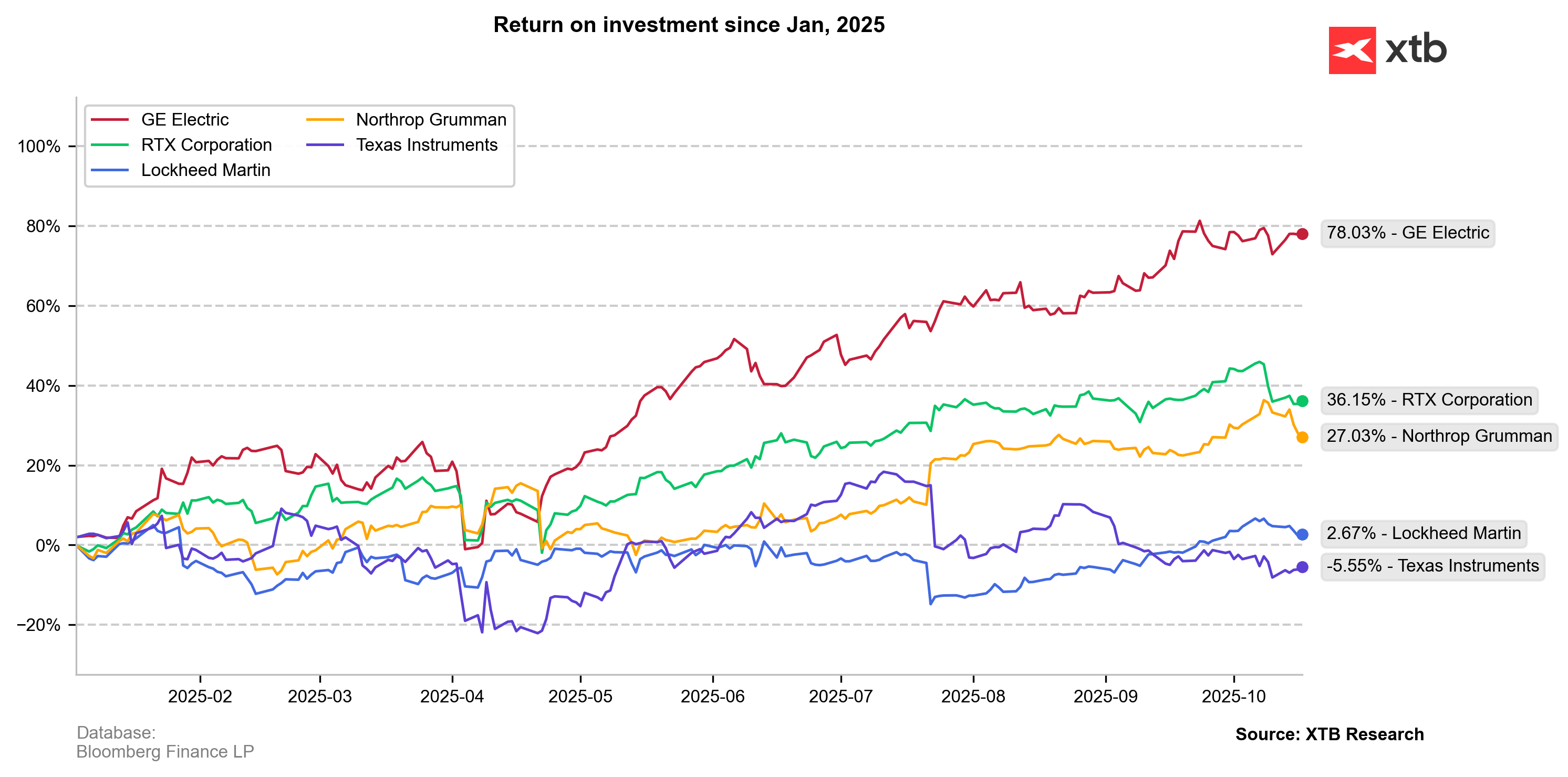

- Amerykańska zbrojeniówka wchodzi w kolejny sezon wyników z rekordowymi portfelami zamówień i problemami z produkcją

- Europa i Bliski Wschód powoli dywersyfikują źródła uzbrojenia...

- ...jednak Popyt globalny utrzymuje się na bardzo wysokim poziomie

- Rosnące zapasy i wydatki inwestycyjne odzwierciedlają napięcia w łańcuchach dostaw, zwłaszcza w zakresie metali ziem rzadkich.

- Wyniki znacząco powyżej lub poniżej oczekiwań mogą być sygnałem przesunięć geopolitycznych i zmian w priorytetach fiskalnych i zagranicznych USA.

- Amerykańska zbrojeniówka wchodzi w kolejny sezon wyników z rekordowymi portfelami zamówień i problemami z produkcją

- Europa i Bliski Wschód powoli dywersyfikują źródła uzbrojenia...

- ...jednak Popyt globalny utrzymuje się na bardzo wysokim poziomie

- Rosnące zapasy i wydatki inwestycyjne odzwierciedlają napięcia w łańcuchach dostaw, zwłaszcza w zakresie metali ziem rzadkich.

- Wyniki znacząco powyżej lub poniżej oczekiwań mogą być sygnałem przesunięć geopolitycznych i zmian w priorytetach fiskalnych i zagranicznych USA.

Popyt jest silny, ale nie bez ograniczeń

Sektor amerykańskiego przemysłu zbrojeniowego wciąż znajduje się w fazie wyjątkowej koniunktury, której źródłem są wydarzenia geopolityczne ostatnich lat. Od momentu wybuchu wojny w Ukrainie w 2022 roku notowania spółek takich jak Lockheed Martin, Northrop Grumman, RTX , GE Aerospace czy częściowo Texas Instruments wyraźnie wzrosły, odzwierciedlając gwałtowny skok globalnego popytu na sprzęt wojskowy. Amerykańskie koncerny nie doświadczyły tak gwałtownej zwyżki jak ich europejscy konkurenci, ale utrzymały bardzo silne podstawy finansowe i rekordowe portfele zamówień.

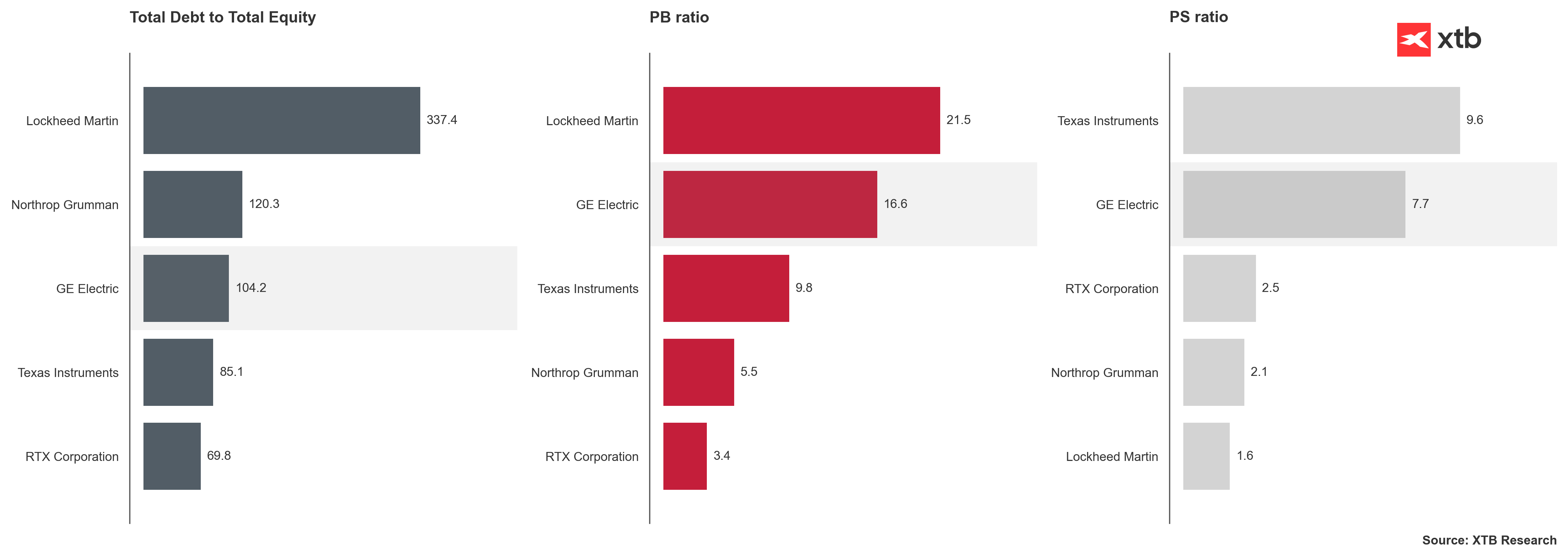

Sytuacja operacyjna spółek jest dobra, lecz nie tak dobra, jak mogłaby być. Rynek pozostaje w strukturalnej nierównowadze. Popyt przewyższa podaż, ponieważ zdolności produkcyjne wielu firm wciąż są ograniczane przez braki w łańcuchach dostaw, niedobory komponentów i trudności kadrowe. Przykładem może być RTX, który od wielu miesięcy boryka się z problemami silnika GTF montowanego w samolotach pasażerskich Airbus. Podobne ograniczenia dotykają GE Aerospace, które, choć korzysta na rekordowej liczbie przeglądów i serwisów silników LEAP, nadal nie jest w stanie w pełni zaspokoić zapotrzebowania linii lotniczych i producentów.

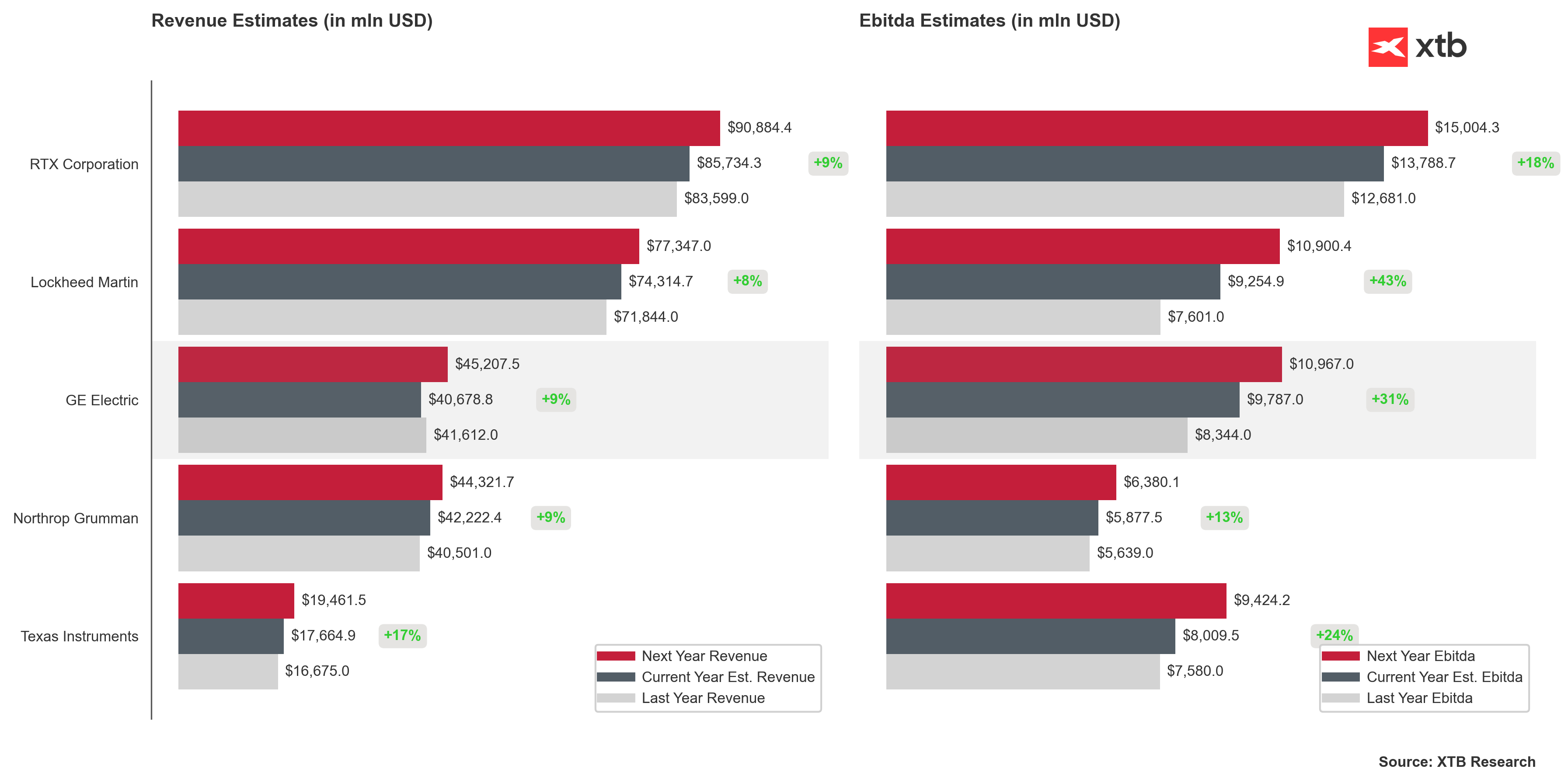

Jednocześnie wojskowe programy modernizacyjne pochłaniają coraz większe zasoby. Lockheed Martin raportuje rekordowy portfel zamówień w okolicach 170 miliardów dolarów, RTX ponad 230 miliardów, a Northrop Grumman zwiększa nakłady na rozwój bombowca strategicznego B-21 Raider. Popyt ze strony państw NATO, Bliskiego Wschodu i regionu Indo-Pacyfiku utrzymuje się na historycznie wysokim poziomie.

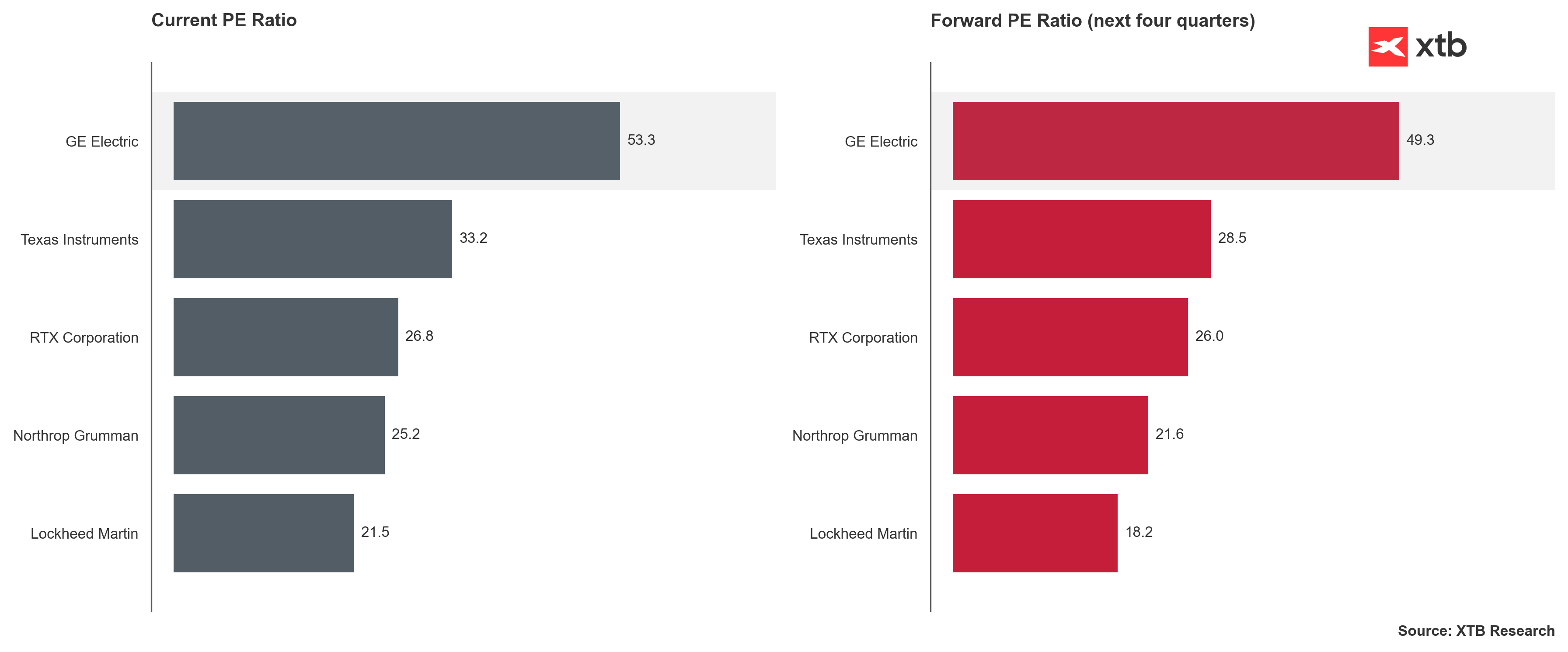

GE Aerospace czy RTX mają duży udział segmentów cywilnych, związanych z lotnictwem komercyjnym, a Texas Instruments jest przede wszystkim producentem układów analogowych i półprzewodników, które znajdują zastosowanie w elektronice przemysłowej, motoryzacji i systemach obronnych, lecz nie są uzależnione od zamówień wojskowych. Oznacza to, że ich wyniki nie zawsze wprost odzwierciedlają kondycję całego sektora obronnego, a raczej ogólny stan przemysłu zaawansowanych technologii w USA.

Erozja wiarygodności

Dodatkowo nie można jednak pominąć czynnika politycznego. Nieudolna i niesłowna polityka zagraniczna Stanów Zjednoczonych w ostatnich latach, szczególnie w okresie prezydentury Donalda Trumpa, nadwątliła zaufanie części sojuszników. Europa otwarcie rozmawia o konieczności uniezależnienia się od amerykańskiego sprzętu i budowania własnego przemysłu obronnego. Unia Europejska przyjęła plan, zgodnie z którym do końca dekady co najmniej połowa zakupów uzbrojenia ma być realizowana wewnątrz Wspólnoty.

Nie oznacza to jednak nagłego odwrócenia trendu. W danych eksportowych udział Stanów Zjednoczonych w światowych dostawach broni wzrósł w ostatnich latach do ponad czterdziestu procent. Europejskie importy uzbrojenia zwiększyły się o ponad połowę, a ich większość wciąż pochodzi z USA. To pokazuje, że mówimy o procesie powolnej, ale zdeterminowanej dywersyfikacji, a nie o nagłym i totalnym odwrocie. Bardzo możliwe, że jest to jednak ostatni rok, w którym USA będzie mogło się pochwalić tak dużą dominacją w sektorze.

Rosnące zapasy i surowcowe ograniczenia

W zbliżających się raportach kwartalnych warto zwrócić uwagę na zmiany w strukturze bilansów. Spółki mogą pokazywać wyższe poziomy zapasów oraz rosnące wydatki inwestycyjne. To konsekwencja problemów z dostępnością metali ziem rzadkich, które są kluczowe przy produkcji silników, radarów czy systemów kierowania ogniem. Stany Zjednoczone wciąż w dużej mierze polegają na surowcach i komponentach przetwarzanych w Chinach. Pentagon stara się ten stan zmienić, finansując rozwój krajowych źródeł i zakładów przetwórczych, jednak proces ten wymaga czasu i pieniędzy.

Wyższe nakłady na zapasy i inwestycje obrotowe mogą obniżać bieżące marże i przepływy gotówkowe. W szczególności programy realizowane po stałych cenach, jak B-21 w Northrop Grumman czy część kontraktów rakietowych, są wrażliwe na wzrost kosztów materiałów i pracy.

Podczas konferencji wynikowych inwestorzy będą uważnie śledzić nie tylko liczby, lecz przede wszystkim język, jakim posługują się prezesi i dyrektorzy finansowi. Sygnałami ostrzegawczymi mogą być określenia takie jak „problemy z przepustowością”, „wąskie gardła” czy „wydłużony cykl dostaw”. Z kolei wzmianki o poprawie wydajności, wzroście mocy produkcyjnych i przyspieszaniu realizacji zamówień będą odbierane pozytywnie. Warto też zwrócić uwagę na wskaźniki “backlogu”, stosunek nowych zamówień do realizowanych dostaw oraz konwersję przepływów pieniężnych.

Czy święta krowa budżetu USA w końcu schudnie?

W ostatnich miesiącach coraz częściej powraca temat rosnącego zadłużenia i napiętej sytuacji fiskalnej Stanów Zjednoczonych. Choć sektor obronny jest tradycyjnie uznawany za „świętą krowę” amerykańskiego budżetu, w dłuższej perspektywie nawet on może odczuć ograniczenia finansowe. Na razie jednak Kongres utrzymuje rekordowy poziom finansowania, a całkowity budżet obronny na 2026 rok ma przekroczyć 900 miliardów dolarów. Jeśli jednak wyniki całego sektora okażą się wyraźnie poniżej oczekiwań, może to sugerować pierwsze symptomy fiskalnego zmęczenia, a także postępującą izolację Stanów Zjednoczonych na arenie międzynarodowej. Jeśli scenariusz ten ma się realizować to równie ważne co wyniki, jeśli nie bardziej, będą prognozy dotyczące sprzedaży w następnych kwartałach.

Przeciwny scenariusz, czyli wyniki znacząco powyżej prognoz, mógłby z kolei oznaczać coś więcej niż tylko długo oczekiwaną poprawę efektywności. Jeżeli amerykańskie koncerny zbrojeniowe zaczną raportować gwałtowny wzrost sprzedaży i inwestycji, skrócenie cykli dostaw, ekspansję mocy w segmencie produkcji amunicji oraz w lotnictwie, może to być sygnał, że kraj przygotowuje się do zwiększonej aktywności militarnej. Taki obraz mógłby wskazywać na przygotowania do potencjalnej interwencji lub konfrontacji o charakterze kinetycznym.

Amerykańska zbrojeniówka pozostaje w znakomitej kondycji pomimo coraz bardziej zastanawiającego stanu amerykańskich finansów i gospodarki. Ale działa ona jednak na granicy swoich maksymalnych możliwości. Rekordowe portfele zamówień, niedobory surowców i napięte łańcuchy dostaw tworzą mieszankę, w której przychody rosną na papierze, lecz marże pozostają pod presją.

Rynek wciąż ufa determinacji USA do wlewania nieprzebranych strumieni pieniądza w swoją armię, jednak coraz wyraźniej dostrzega niewydolność amerykańskiego przemysłu i systemu politycznego. Najbliższe wyniki pokażą, czy amerykańskie koncerny potrafią przekształcić popyt w trwały zysk i rozwój, czy też utkną w pułapce niewydolnych łańcuchów dostaw, niestabilnych budżetów i zarządzania bez perspektyw.

Rynek wyczuwa blef - wielkie przetasowanie po decyzji Fedu

Microsoft pokazuje, jak zarabiać na centrach danych. Inwestycje w AI zaczynają się zwracać

Podsumowanie dnia - Rynek zaczyna wątpić w podwyżk po Warshu, ale Trump niszczy odbicie

🚨US500: Największy zwrot akcji od 23 lat?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.