- Około południa nastroje na globalnych rynkach akcji są umiarkowanie pozytywne. Widać chęć powrotu do ryzykownych aktywów; indeks zmienności VIX cofnął się blisko 10% z lokalnego szczytu, a kontrakty terminowe na Nasdaq 100 (US100) rosną 0,5%, przy Bitcoinie przebijającym okolice 70 tys. USD. Wzrosty obserwujemy też na rynku metali szlachetnych, gdzie srebro skacze o 5% po wczorajszym spadku.

- Inwestorzy czekają na dane ADP z amerykańskiego rynku pracy (zmiana zatrudnienia w prywatnych przedsiębiorstwach) oraz finalne ISM usług. Inflacja PPI w strefie euro spadła mniej, niż oczekiwano (-2,1% r/r wobec -2,6% prognoz), a bezrobocie wskazało 6,1% wobec 6,2% oczekiwań. Finalne dane PMI z Niemiec okazały się nieznacznie wyższe, od wstępnych odczytów i relatywnie mocne (53,2 dla wskaźnika Composite i prawie 52 dla usług); również PMI strefy euro przekroczyło oczekiwania.

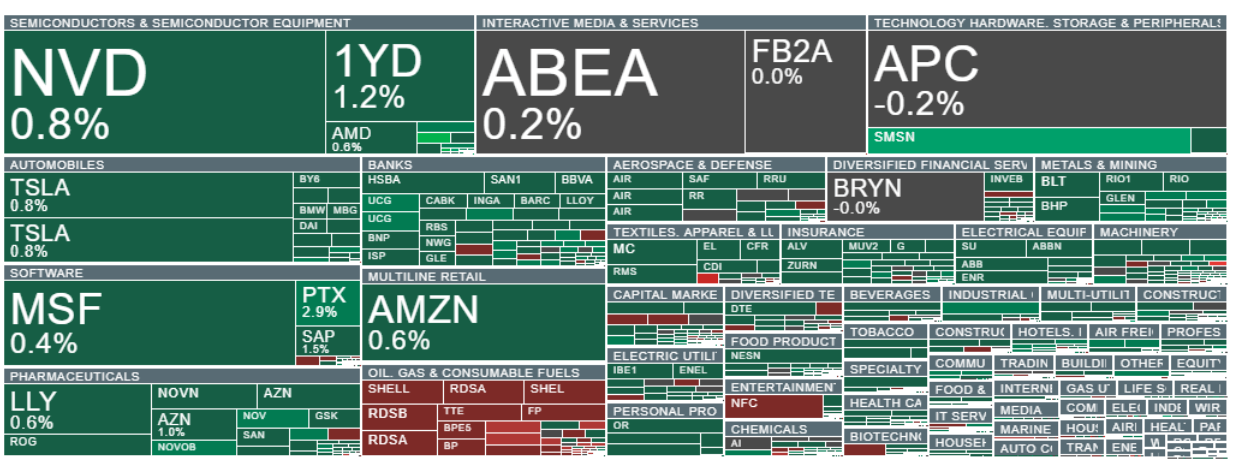

- Sesja w Europie przebiega pod dyktando byków; kontrakt na niemiecki DAX rośnie a Euro Stoxx 50 zyskuje prawie 1,8%; straty odrabiają m.in. banki, spółki wydobywcze i sektor motoryzacyjny. ADR-y Samsunga odbijają prawie 7% po panicznej wyprzedaży na koreańskiej giełdzie, w trakcie której handel indeksem KOSPI został wstrzymany po ponad 10% spadku.

- Ropa (OIL) spada z ok. 85 USD do 82 USD za baryłkę. Kontrakty na amerykański gaz Henry Hub spadły o ponad 5% z lokalnego maksimum. W mediach finansowych pojawiły się informacje o rozpoczęciu rzekomych negocjacji władz Iranu z amerykańską CIA. Z drugiej strony izraelski IDF poinformował, że przez co najmniej kolejne 2 tygodnie będzie bombardował cele w Iranie. Turcja zestrzeliła irańską rakietę, która wleciała w przestrzeń powietrzną NATO.

Informacje z europejskiego rynku akcji

Częściowe uspokojenie nastrojów nastąpiło po wypowiedzi Donalda Trumpa, który zapewnił o utrzymaniu przepływu energii i handlu przez Zatokę Perską. Jednocześnie ropa ponownie rośnie dziś o około 3%, co wskazuje na utrzymującą się premię geopolityczną w cenach surowców.

Komentarze analityków

-

Kion: Jefferies podnosi rekomendację do „hold”, wskazując na ograniczone ryzyko dalszych spadków kursu.

-

Europejskie banki: według Morgan Stanley sektor może pozostać pod presją w krótkim terminie, jeśli konflikt na Bliskim Wschodzie będzie się przedłużał.

-

Thales: JPMorgan obniża rekomendację do neutralnej z powodu słabszych perspektyw segmentu cyber & digital, mimo silnej pozycji spółki w sektorze obronnym.

-

EuroAPI: prognoza na 2026 r. sugeruje obniżenie konsensusowych oczekiwań dotyczących EBITDA o około 29%.

-

ASM International: prognozy przychodów na pierwszy kwartał 2026 przekroczyły oczekiwania rynku, a spółka spodziewa się jeszcze silniejszej sprzedaży w drugiej połowie roku; akcje rosną o około 6% w handlu przedrynkowym.

Najważniejsze informacje ze spółek

-

Siemens Energy planuje skup akcji własnych o wartości do 2 mld EUR.

-

EQT ogłosiło program skupu akcji.

-

Quilter zapowiedział buyback o wartości 100 mln GBP.

-

Bayer prognozuje EBITDA w 2026 r. w przedziale 9,6–10,1 mld EUR.

-

Adidas oczekuje zysku operacyjnego w 2026 r. na poziomie około 2,3 mld EUR, poniżej konsensusu rynkowego.

-

Continental prognozuje marżę EBIT w 2026 r. na poziomie około 11–12,5%.

-

Traton zakłada marżę operacyjną 5,3–7,3%.

-

Symrise oczekuje wzrostu sprzedaży organicznej o 2–4%.

-

Redcare Pharmacy znacząco poprawiło EBITDA rok do roku.

-

NKT podpisało kontrakt o wartości 2,2 mld EUR na projekt energetyczny Eastern Green Link 3 w Wielkiej Brytanii.

-

BAE Systems otrzymało siedmioletni kontrakt rządu Australii o wartości 163 mln AUD.

-

Capita zdobyła kontrakt outsourcingowy o wartości 370 mln GBP.

-

Maersk wprowadza dodatkową opłatę za transport kontenerów do regionu Bliskiego Wschodu.

-

Globalne rynki pozostają bardzo wrażliwe na rozwój sytuacji geopolitycznej.

-

Wyraźna wyprzedaż w Azji zwiększa ryzyko słabszej sesji w Europie.

-

Kluczowym czynnikiem dla sentymentu pozostają ceny energii oraz rozwój konfliktu na Bliskim Wschodzie.

-

Jednocześnie selektywnie pojawiają się pozytywne informacje ze spółek, szczególnie w sektorze półprzewodników i energetyki.

Zmiany w rekomendacjach

Wyższe rekomendacje

-

AMG: podniesienie do „buy” w Deutsche Bank; cena docelowa 42 EUR.

-

Clas Ohlson: podniesienie do „hold” w SEB Equities; cena docelowa 360 SEK.

-

Danone: podniesienie do „outperform” w BNP Paribas; cena docelowa 83 EUR.

-

Emeis: podniesienie do „reduce” w AlphaValue/Baader.

-

Kion: podniesienie do „hold” w Jefferies; cena docelowa 56 EUR.

-

Nexans: podniesienie do „overweight” w Barclays; cena docelowa 157 EUR.

Obniżki rekomendacji

-

BW LPG: obniżenie do „hold” w ABG; cena docelowa 191 NOK.

-

BW LPG: obniżenie do „hold” w Arctic Securities; cena docelowa 185 NOK.

-

Dassault Systèmes: obniżenie do „neutral” w Goldman Sachs; cena docelowa 20 EUR.

-

Eezy: obniżenie do „reduce” w Inderes; cena docelowa 0,60 EUR.

-

Equinor: obniżenie do „hold” w ABG; cena docelowa 300 NOK.

-

Kuehne + Nagel: obniżenie do „reduce” w HSBC; cena docelowa 160 CHF.

-

PhotoCure: obniżenie do „hold” w ABG; cena docelowa 72 NOK.

-

Segro: obniżenie do „neutral” w UBS; cena docelowa 840 GBP pence.

-

Syensqo: obniżenie do „neutral” w UBS; cena docelowa 54 EUR.

-

Thales: obniżenie do „neutral” w JPMorgan; cena docelowa 275 EUR.

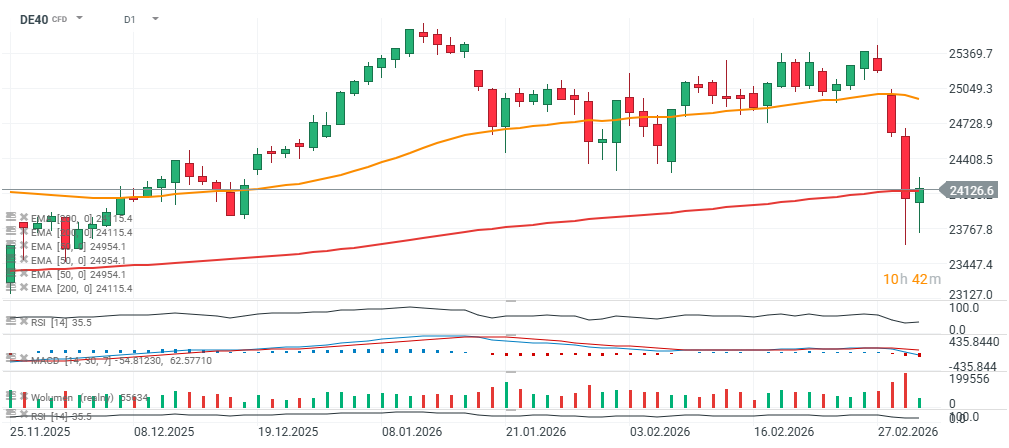

DE40 (interwał D1)

Kontrakt na niemiecki DAX (DE40) wraca powyżej 200-sesyjnej wykładniczej średniej EMA200 (czerwona linia); widzimy długi dolny knot świecy, sygnalizując wciąż 'aktywny' popyt mimo dominującego, spadkowego trendu.

Źródło: xStation5

Źródło: xStation5

Podsumowanie dnia - Ropa niemal wymazuje wojenny wzrost, a Wall Street cofa się w oczekiwaniu na Fed (16.06.2026)

Co dla kursu dolara oznacza rozejm na Bliskim Wschodzie?

Co podwyżka stóp Banku Japonii oznacza dla jena?

Komentarz Giełdowy: Trump największym beneficjentem rozejmu? Rynki, ropa i polityczny efekt domina

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.