-

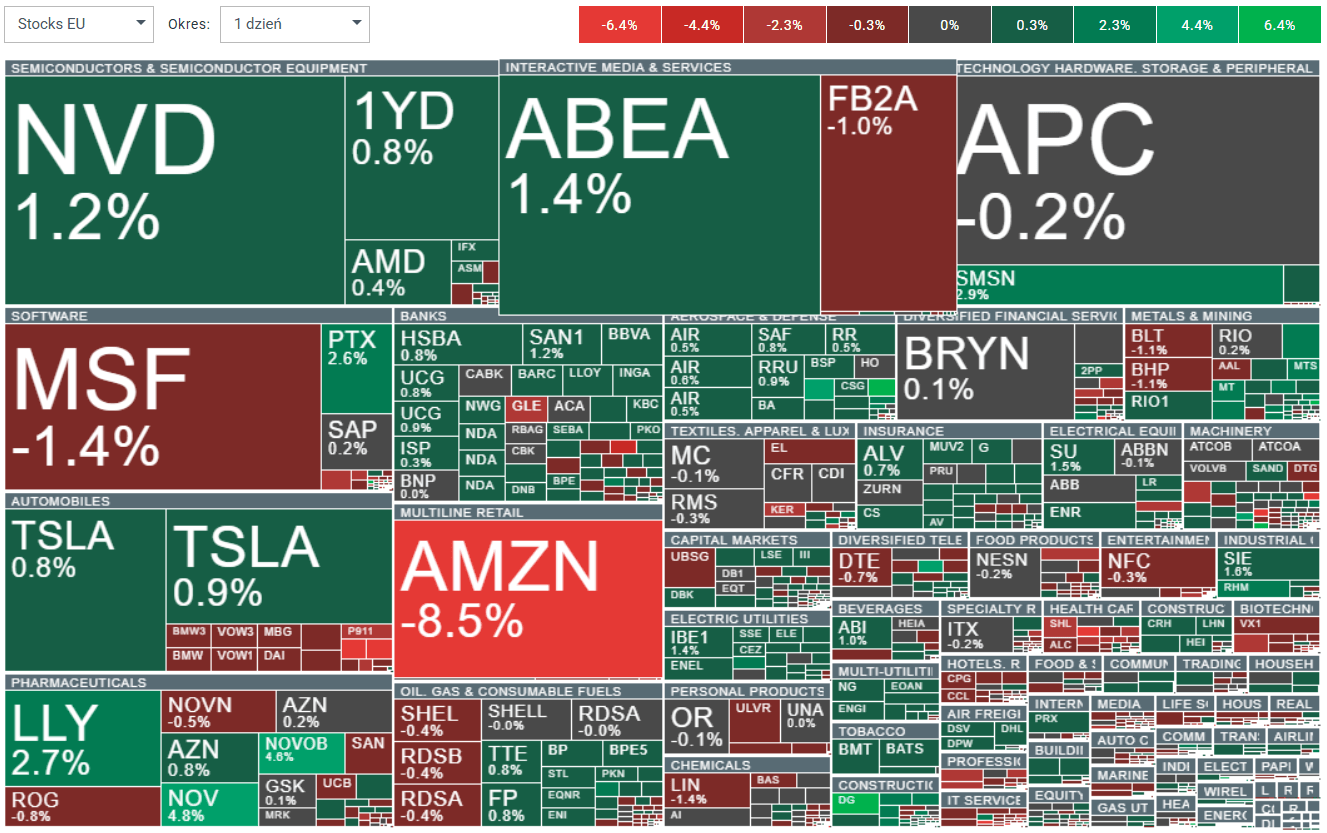

Europejskie akcje i indeksy rozpoczęły piątek z lekkim pozytywnym nastawieniem. Kontrakty na indeks Eurostoxx 600 zyskują 0,40%, co odzwierciedla spokojniejszy ton po zmiennej sesji w USA.

-

Globalne tło pozostaje jednak kruche po słabym zakończeniu handlu w Stanach Zjednoczonych. Wall Street zanotował bardzo mocną wyprzedaż w czwartek. Ruchy między klasami aktywów wskazywały raczej na zmienność niż jednoznaczny tryb risk-on lub risk-off.

-

BNP Paribas stwierdził, że spółki typu quality nie są już drogie i mogą zacząć outperformować, jeśli wzrost gospodarczy się utrzyma. Bank podkreślił, że wyceny wróciły do długoterminowych średnich.

-

Indeks MSCI Europe Quality handluje w okolicach swojej długoterminowej średniej forward P/E, podczas gdy Stoxx 600 wygląda nieco drożej z tej perspektywy. Premia wyceny dla najlepszych spółek spadła do ok. 20%, blisko dolnego zakresu z ostatnich 12 lat.

-

Z kolei Barclays studzi entuzjazm wokół powrotu quality do roli lidera i twierdzi, że potrzebny jest wyraźny katalizator. Bank argumentuje, że pozycjonowanie kapitału w sektorze tych spółek wciąż jest wysokie, a sentyment słaby.

-

Barclays podkreśla, że fundamenty makro nadal wspierają spółki typu value. Stabilizujące się realne stopy procentowe, lepsze dane makro i bodźce fiskalne sprawiają, że relacja ryzyka do zysku dla value pozostaje atrakcyjna mimo wcześniejszego wzrostu wycen.

-

Modele JPMorgan wskazują na fazę „ożywienia”, która zwykle sprzyja spółkom typu value, małym spółkom i bardziej ryzykownym strategiom. JPMorgan uważa, że luzowanie polityki pieniężnej i słabszy dolar będą dalej wspierać spółki cykliczne kosztem defensywnych, z value jako liderem rynku.

-

Niemieckie dane makro przypomniały, jak trudne jest odbudowanie przemysłowego ożywienia. Produkcja przemysłowa spadła w grudniu o 1,9% m/m, wyraźnie gorzej od oczekiwań.

-

Słabość koncentrowała się w wrażliwych cyklicznie segmentach przemysłu. Produkcja z wyłączeniem energii i budownictwa spadła o 3,0%, głównie przez motoryzację (-8,9%) oraz maszyny i urządzenia (-6,8%), podczas gdy energetyka spadła o 1,8%, a budownictwo wzrosło o 3,0%.

-

Mimo słabego grudnia obraz kwartalny nadal sugerował niewielki pozytywny wkład do wzrostu. Produkcja w 4Q25 była ok. 1% wyżej niż średnia z poprzedniego kwartału, co odpowiada wzrostowi PKB o 0,3% q/q; szczegóły poznamy 25 lutego.

-

Pojawiły się też sygnały poprawy popytu, które mogą wesprzeć stopniowe ożywienie w drugiej połowie 2026 roku. Zamówienia w przemyśle skoczyły w grudniu o 7,8%, najmocniej od dwóch lat, a wskaźnik Ifo dla przemysłu poprawił się na początku 2026 r., choć pozostaje niski.

-

Bloomberg Economics spodziewa się tylko umiarkowanego wzrostu na początku 2026 r., zanim wydatki fiskalne dadzą silniejszy impuls w drugiej części roku. Prognozy to 0,2% PKB w 1Q26 i 0,3% w 2Q26, z mocniejszym przyspieszeniem w drugiej połowie dzięki inwestycjom w infrastrukturę i obronność.

Podsumowanie dnia – Rynki czekają na wystąpienie Trumpa

⚫Ropa na drodze do rekordów? LIVE 19:00

Komentarz Giełdowy: Czy Trump w nocy zdecyduje o losach Ormuz?

PILNE: Mieszany odczyt marcowego ISM z USA! EURUSD reaguje spokojnie!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.