Europejskie giełdy otworzyły piątkową sesję wyraźnymi wzrostami, odbijając się po wcześniejszych spadkach związanych z narastającymi obawami o konsekwencje konfliktu na Bliskim Wschodzie dla rynków energetycznych i inflacji. Indeks europejski Stoxx 600 oraz kluczowe indeksy w Niemczech, Francji i Wielkiej Brytanii rosną dzięki poprawie nastrojów wśród inwestorów po komunikatach ze strony Stanów Zjednoczonych, które próbowały uspokoić rynki po fali wyprzedaży wywołanej między innymi przez wzrost notowań surowców energetycznych. Jednocześnie ceny gazu ziemnego w Europie pozostają pod presją, rosnąc w ślad za eskalacją konfliktu i ryzykiem przerw w dostaw. Rynki zwracają uwagę na możliwe ograniczenia podaży oraz konsekwencje dla kosztów energii i inflacji, co wpływa na sentyment wobec aktywów ryzykownych.

Cena ropy naftowej zyskują na wartości i oscylują wokół 110 USD za baryłkę.

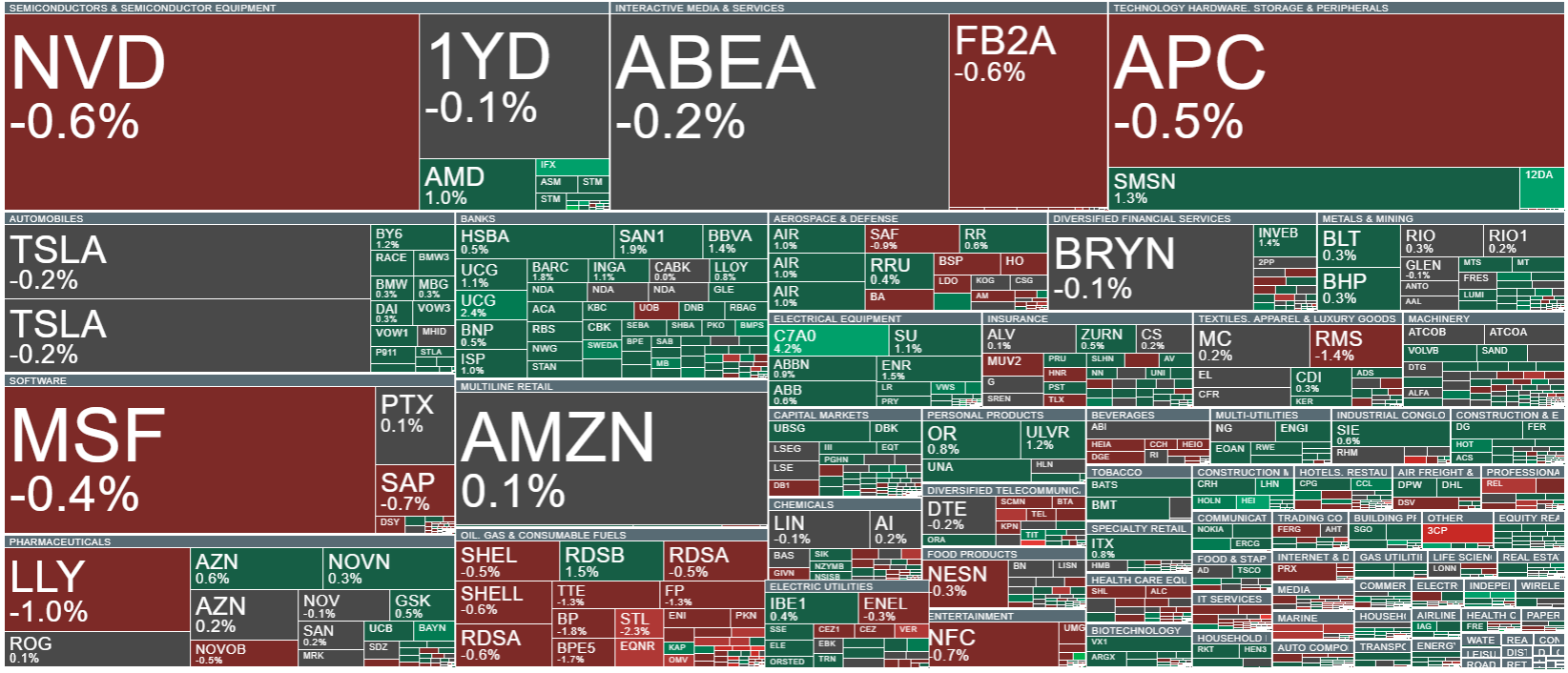

Zminność widoczna obecnie na Starym Kontynencie z podziałem na sektory gospodarki. Źródło: xStation

Dzisiaj poznaliśmy również kilka ważnych odczytów makroekonomicznych z wybranych państw europy:

Niemcy – Inflacja producencka (PPI), luty

-

Miesiąc do miesiąca (m/m): -0,5% vs prognoza 0,3% i poprzednio -0,6%\

Inflacja producentów spadła o 0,5% w lutym, co oznacza większy spadek niż prognozowano i niewiele różni się od poprzedniego miesiąca. Sugeruje to, że presja cenowa na poziomie produkcji pozostaje ograniczona.

-

Rok do roku (r/r): -3,3% vs prognoza -2,7% i poprzednio -3,0%

Roczny spadek PPI pogłębił się, wskazując na wyraźne obniżenie kosztów produkcji w porównaniu do zeszłego roku. Może to mieć wpływ na dalszą politykę monetarną i nastroje inflacyjne w strefie euro.

Polska – Wskaźnik Dobrobytu wg BIEC, marzec

-

Wartość: 95,4 vs poprzednio 95,6

Wskaźnik Dobrobytu odnotował niewielki spadek. Jest to sygnał stabilizacji, choć lekkie pogorszenie może sugerować delikatne osłabienie nastrojów konsumenckich w kraju.

Strefa Euro – Bilans płatniczy, styczeń

-

Saldo rachunku bieżącego (n.s.a.): 13 mld EUR vs poprzednio 34,6 mld EUR

Zauważalny spadek salda bieżącego rachunku, co może wskazywać na zmniejszenie nadwyżki handlowej lub większe przepływy importowe.

-

Saldo rachunku bieżącego (s.a.): 37,9 mld EUR vs prognoza 17,2 mld i poprzednio 14,6 mld EUR

Sezonowo skorygowane dane pokazują znacznie wyższe saldo niż prognozowano, co może być pozytywnym sygnałem dla stabilności strefy euro, choć dane n.s.a. sugerują, że efekt ten jest częściowo sezonowy.

Włochy – Bilans handlu zagranicznego, styczeń

-

Saldo: 1,09 mld EUR vs prognoza 5,6 mld EUR i poprzednio 5,99 mld EUR

Bilans handlowy znacząco poniżej oczekiwań, co może wskazywać na wzrost importu lub spadek eksportu. Może to tymczasowo osłabiać perspektywy wzrostu gospodarczego Włoch.

Kontrakty terminowe na indeksy erupejskie odbijają po ostatnich przecenach, chociaż skala tego ruchu została po części ograniczona od poranka. Źródło: xStation

Podsumowanie dnia: Donald Trump nadaje tempo notowaniom

Opóźnienia w Nvidii: Projekt Kyber zagrożony?

US OPEN: ISM oraz półprzewodniki w centrum uwagi po długim weekendzie

Komentarz Giełdowy: Czy w tym roku czeka nas wakacyjny marazm na rynkach?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.