- Spotlkanie na linii Trump-Xi nie przynosi rewelacji.

- Niewiadomą kwestie związane z metalami ziem rzadkich oraz wojną w Iranie.

- Nagłówki nie sprzyjają zwłaszcze sektorowi mikroprocesorów.

- Wzrost kontynuują rentowności amerykańskich obligacji - 10-letnie najwyżej od roku.

- Spotlkanie na linii Trump-Xi nie przynosi rewelacji.

- Niewiadomą kwestie związane z metalami ziem rzadkich oraz wojną w Iranie.

- Nagłówki nie sprzyjają zwłaszcze sektorowi mikroprocesorów.

- Wzrost kontynuują rentowności amerykańskich obligacji - 10-letnie najwyżej od roku.

Straty notują dziś wszystkie najważniejsze indeksy na amerykańskiej giełdzie. Liderem spadków Russell 2000 (-2,3%), ponad procentowy ruch w dół obserwujemy jednak także na NASDAQ Composite (-1,3%) oraz S&P 500 (-1,2%).

Czemu obserwujemy wyprzedaż?

1. Niezbyt imponująca lista umów zaanonsowanych przez prezydenta Trumpa podczas zakończonej już wizyty w Pekinie.

Szczególny pesymizm spowija brak porozumienia ws. sprzedaży układów NVIDII. Trump przekazał, że strona chińska nie zdecydowała się na zakup amerykańskiej technologii, zamiast tego planując doskonalić własne rozwiązania.

- Kurs akcji NVIDII spadł po otwarciu o 3,6%, najsilniej od 30 kwietnia (obecnie 4,4%).

- Spadki notują także inne spółki produkujące mikroprocesory – m.in. Intel (-7,4%), Micron (-6,8%), AMD (-5%) oraz ARM Holdings (-7,8%).

Niewiadomą pozostają kluczowe dla sektora AI kwestie związane z handlem metalami ziem rzadkich. Zabrakło także wieści odnośnie wspólnych wysiłków ws. otwarcia Cieśniny Ormuz.

2. Wzrost obaw o sytuację inflacyjną po publikacji wyższych od oczekiwań odczytów inflacyjnych w minionych dniach.

- Inflacja konsumencka najwyższa od maja 2023 r. (3,8%). Szczególnie martwi wzrost miary bazowej dla sektora usług (3,4%).

- Inflacja producencka najwyższa od grudnia 2022 r. (6%). Powyżej oczekiwań wszystkie miary, w tym bazowa (5,2%) i super-core (4,4%)

- W górę również ceny importowe (4,2%) oraz eksportowe (8,8%).

Doprowadziło to do:

- Znacznego wzrostu rentowności amerykańskich obligacji. Dla 10-letnich wzrost sięgnął 18 pb. w skali tygodnia. 4,57% to najwyższy poziom od roku.

- Wzrostu rynkowych wycen względem podwyżek stóp procentowych FOMC. Ruch w górę przed końcem roku stanowi obecnie rynkowy scenariusz bazowy (60% implikowanego prawdopodobieństwa).

- Umocnienia dolara. Amerykańska waluta doznała blisko 1,5-proc. aprecjacji względem euro. Skala ruchu względem złotego była zbliżona.

Żaden z powyższych czynników nie jest dla amerykańskiego rynku akcji sprzyjający.

3. Narażenie indeksów na spadki z racji na realizację zysków przez inwestorów po bardzo imponujących wzrostach notowanych w ostatnich tygodniach.

- NASDAQ 100 względem dołka z ostatnich dni marca wzrósł o blisko 30%.

- Wskaźnik P/E dla NASDAQ 100 przekroczył w ostatnim czasie poziom 38, znajdując się istotnie powyżej historycznej mediany (ok. 25).

Analiza techniczna

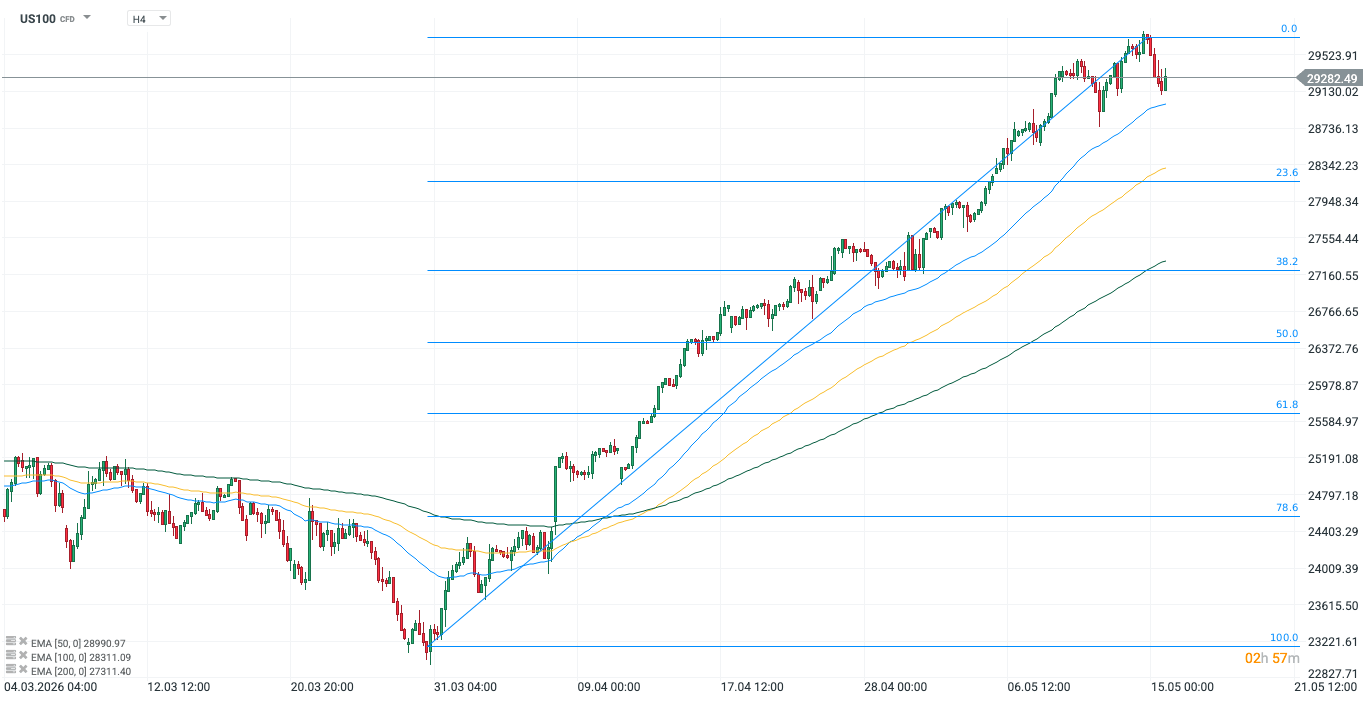

US100 (H4)

Źródło: xStation, 15.05.2026

Źródło: xStation, 15.05.2026

Fala wzrostowa wyhamowała swój impet w okolicy 29 700 punktów, napotykając na silną barierę podażową w rejonie historycznych szczytów. Choć układ średnich wykładniczych (EMA 50, 100, 200) utrzymuje silnie wzrostową geometrię, cena zaczyna niebezpiecznie zbliżać się do testu pierwszej z nich – EMA 50 przebiega aktualnie w okolicach 29 000 punktów. Sama skala i stromość dotychczasowego impulsu sugeruje potrzebę technicznego schłodzenia nastrojów przed ewentualnym atakiem na okrągły, psychologiczny poziom 30 000 punktów. Najbliższym istotnym wsparciem statycznym pozostaje poziom FIBO 23,6%, który zbiega się z poprzednimi ekstremami cenowymi i może stanowić pierwszy przystanek ewentualnej korekty.

Wiadomości ze spółek

- NVIDIA (NVDA.US): Akcje spółki cierpią na wyraźnej rozbieżności między pierwotnymi deklaracjami, a finalnymi efektami podróży dyplomatycznej prezydenta Trumpa do Pekinu. Szczyt Trump-Xi początkowo przynosił optymistyczne nagłówki o otwarciu chińskiego rynku na układy H200, dzisiejsze doniesienia o braku formalnych zatwierdzeń ze strony Pekinu oraz niechęci chińskich gigantów do finalizacji zakupów wywołały jednak falę rozczarowania. Skłoniło to inwestorów do masowej realizacji zysków oraz zamykania pozycji tuż przed kluczowym raportem finansowym zaplanowanym na 20 maja.

- Intel Corp. (INTC.US): Kurs akcji Intela zaliczył dziś gwałtowny spadek o ponad 6% (do poziomu ok. 109 USD), co stanowi kontynuację trendu zapoczątkowanego na początku tygodnia. Od początku roku akcje spółki potroiły swoją wartość, za czym stoi m.in. przełomowy kontrakt z Apple na produkcję procesorów serii M w zakładach iNtel Foundry. Stwarzało to znaczną przestrzeń na realizację zysków w obliczu choćby drobnej zmiany rynkowego sentymentu. Fundamenty spółki wydają się najsilniejsze od lat, część inwestorów obawia się jednak, że obecna wycena zbyt optymistycznie wyprzedza realne tempo wzrostu marż.

- Figma (FIG.US): Platforma do projektowania i prototypowania produktów cyfrowych, która zadebiutowała na NYSE zaledwie w lipcu 2025 roku, opublikowała wyniki za Q1 2026. Przychody wzrosły o 46% r/r do 333,4 mln USD – za wzrostami stoi rosnąca monetyzacja produktów AI. Klienci korzystający z serwera MCP Figmy zwiększają liczbę licencji niemal 70% szybciej niż pozostali. Akcje rosną o ponad 13%, w skali roku spółka wciąż pozostaje jednak ponad 70% słabsza.

- Klarna (KLAR.US): Szwedzki gigant płatności odroczonych i cyfrowej bankowości opublikował wyniki za Q1 2026, zaskakując rynek skalą poprawy rentowności. EPS wyniósł -0,01 USD wobec oczekiwanego -0,20 USD, a przychody przekroczyły 1 mld USD przy konsensusie poniżej 945 mln USD. Skorygowany zysk operacyjny skoczył do 68 mln USD z zaledwie 3 mln USD rok wcześniej, a wynik netto po raz pierwszy od dłuższego czasu wyszedł na plus – 1 mln USD wobec straty 99 mln USD w Q1 2025. Liczba aktywnych użytkowników wzrosła o 21% r/r do 119 mln. Cień na nastrojach kładzie słabsza od oczekiwań prognoza na Q2, choć zarząd podtrzymał pełnoroczny guidance. Po początkowych wzrostach, akcje spadają do poziomu 15 USD, znajdując się o ponad 65% niżej, niż przed rokiem.

---

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Komentarz giełdowy: Pokój czy gra na czas?

Ceny paliw mogą być wyższe pomimo otwarcia Cieśniny Ormuz

Komentarz walutowy: Otwarta Cieśnina Ormuz poprawia nastroje na rynkach

Cena ropy Brent pogłębia spadki do -3% przez szczegóły potencjalnego porozumienia

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.