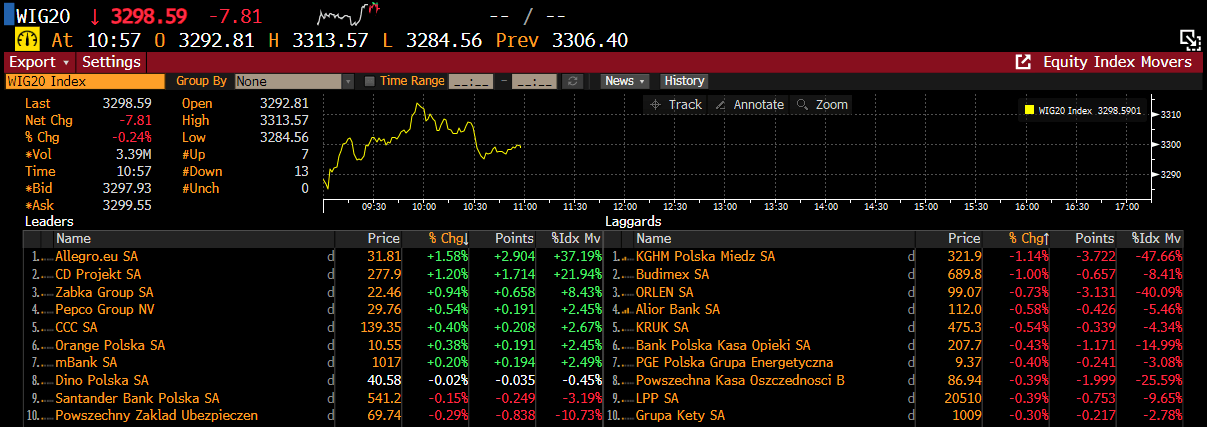

Dzisiejsza sesja na GPW wypada mieszanie czego dowodem są mieszane nastroje panujące na kursach akcji głównych spółek.Na godzinę 11:45 WIG20 traci 0,3%, szeroki WIG spada w tym samym czasie 0,25%.

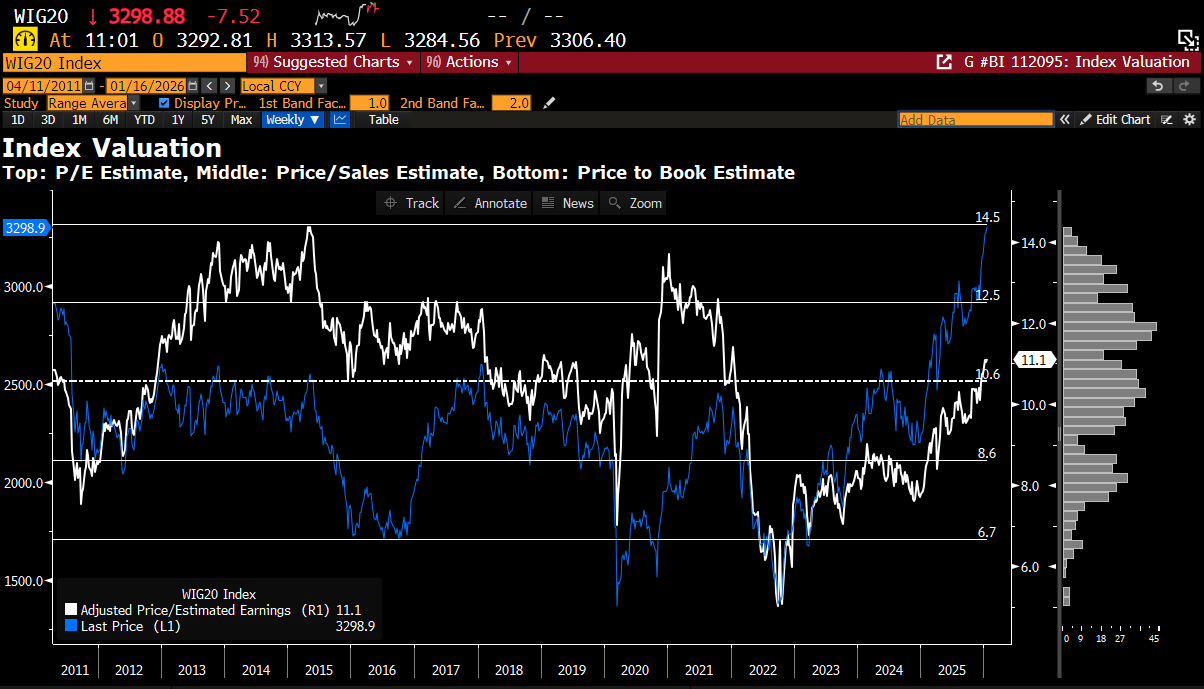

Obecna wycena porównawcza do przeszłości wskaźnika PE dla indeksu estymowanego na 12 miesięcy do przodu. Źródło: Bloomberg Financial Lp

Polska Rada Polityki Pieniężnej (RPP) wstrzymała cykl obniżek stóp procentowych na poziomie 4%, ale przedstawiciele wskazują na szybki powrót do luzowania w lutym lub marcu, dzięki poprawiającej się prognozie niskiej inflacji. Członek RPP Ludwik Kotecki stwierdził, że perspektywy inflacyjne są coraz bardziej optymistyczne i oczekuje wznowienia cięć od lutego, podczas gdy Henryk Wnorowski nie wyklucza lutego, lecz wskazuje marzec jako bardziej logiczną datę ze względu na luźną politykę fiskalną rządu. Prezes NBP Adam Glapiński potwierdził istnienie przestrzeni na dalsze obniżki rzędu ok. 50 pb w tym cyklu, z docelową stopą główną na poziomie 3,5%, przy prognozowanej średniej inflacji na 2026 r. na 2,9%. Kotecki ostrzegł przed ryzykiem zbyt niskiej inflacji poniżej celu 2,5%, podczas gdy Glapiński podkreślił zrównoważony spadek cen do 2,4% w grudniu i dynamiczny wzrost PKB w tempie ok. 3,4% dzięki funduszom UE. Komentarze wywołały wzrost oczekiwań rynkowych – kontrakty FRA wskazują na 57 pb cięć w perspektywie 6-9 miesięcy

.

Spółki wchodzące w skład indeksu WIG20. Źródło: Bloomberg Finance L.P.

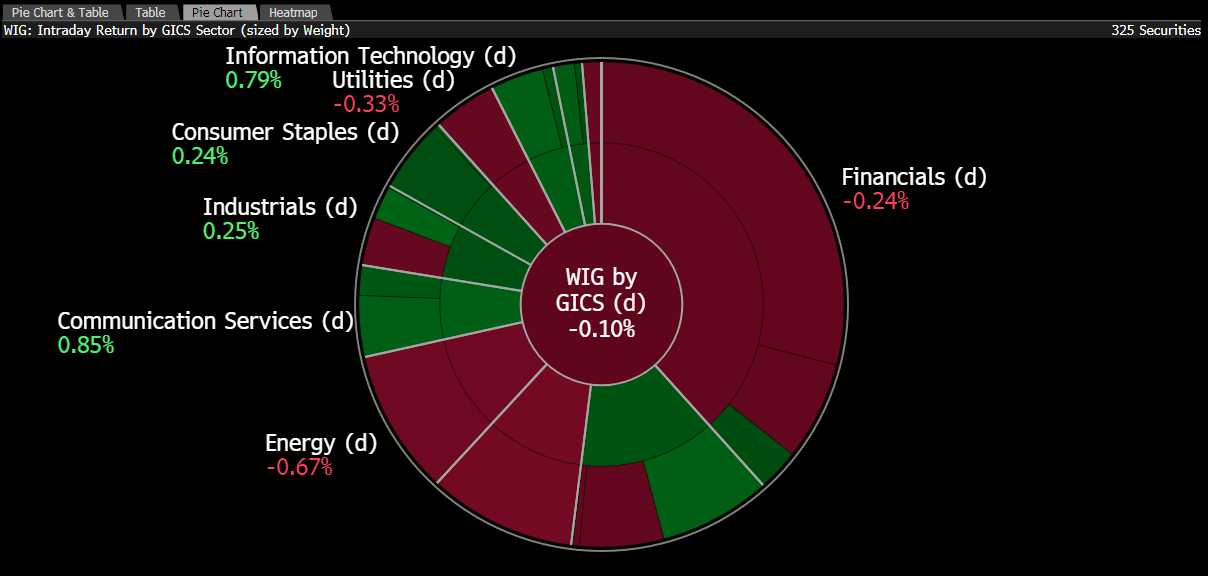

Podział indeksu WIG na sektory. Źródło: Bloomberg Finance L.P.

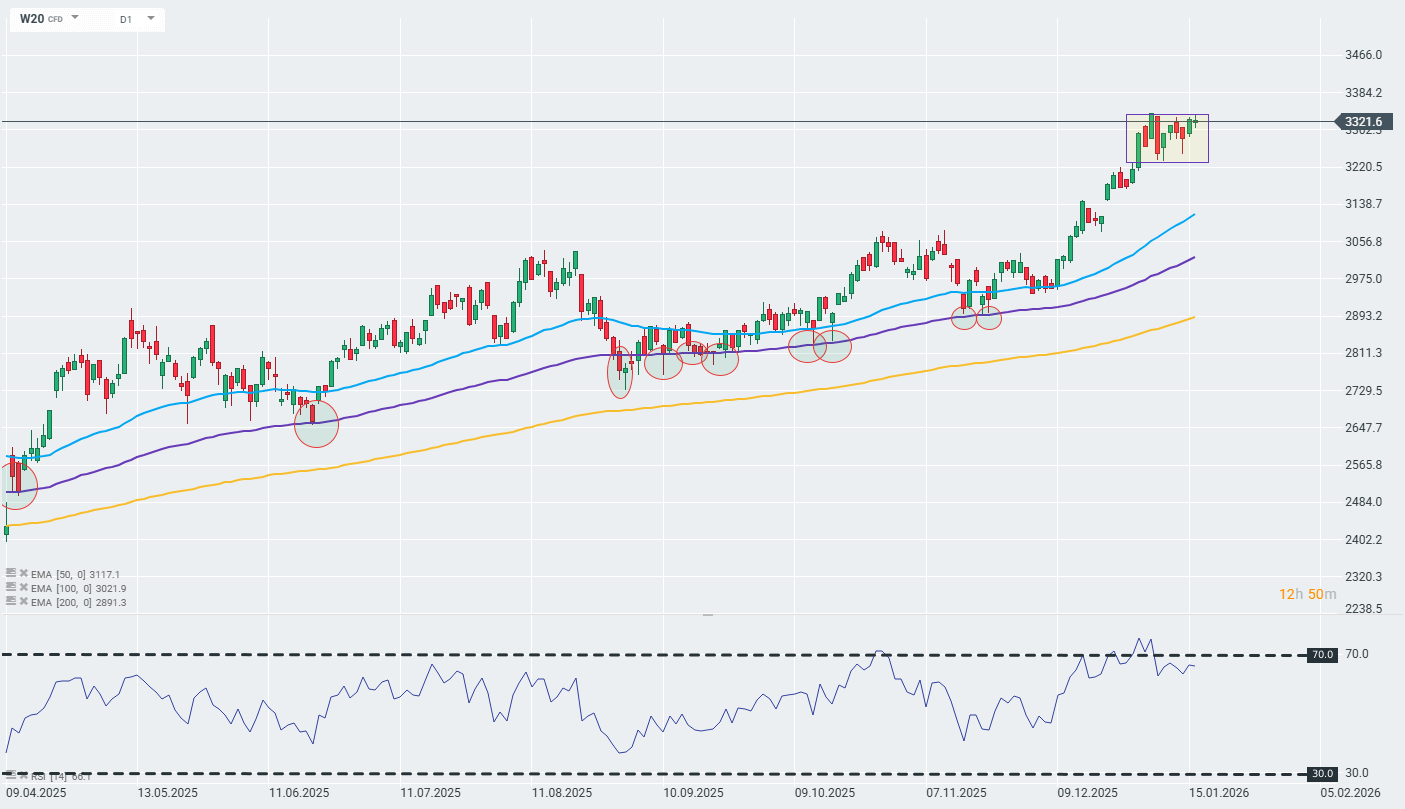

Kontrakty oparte na indeksie WIG20 (W20) dzisiaj notują lekkie spadki. Cena w szerszej strukturze porusza się jednak w zakresie konsolidacji, z dolnym wsparciem około 3230 punktów oraz górnym oporem blisko 3340 punktów. Taka konsolidacja wskazuje na chwilowe zatrzymanie wcześniejszego impetu wzrostowego, co może prowadzić do stabilizacji rynku przed kolejnym ruchem, czy to w górę, czy też w dół. Wskaźnik RSI spadł do około 66,5, co świadczy o osłabieniu momentum, ale nadal z perspektywą inicjacji korekty spadkowej. Warto jednak zwrócić uwagę, że nawet w zakresie konsolidacji ostatnich sesji, formuje nam się struktura coraz wyższych dołków, które mogłyby świadczyć o wyższym zainteresowaniu kupujących. W długiej perspektywie techniczny trend wzrostowy jest niezachwiany.

Źródło: xStation5

Wiadomości:

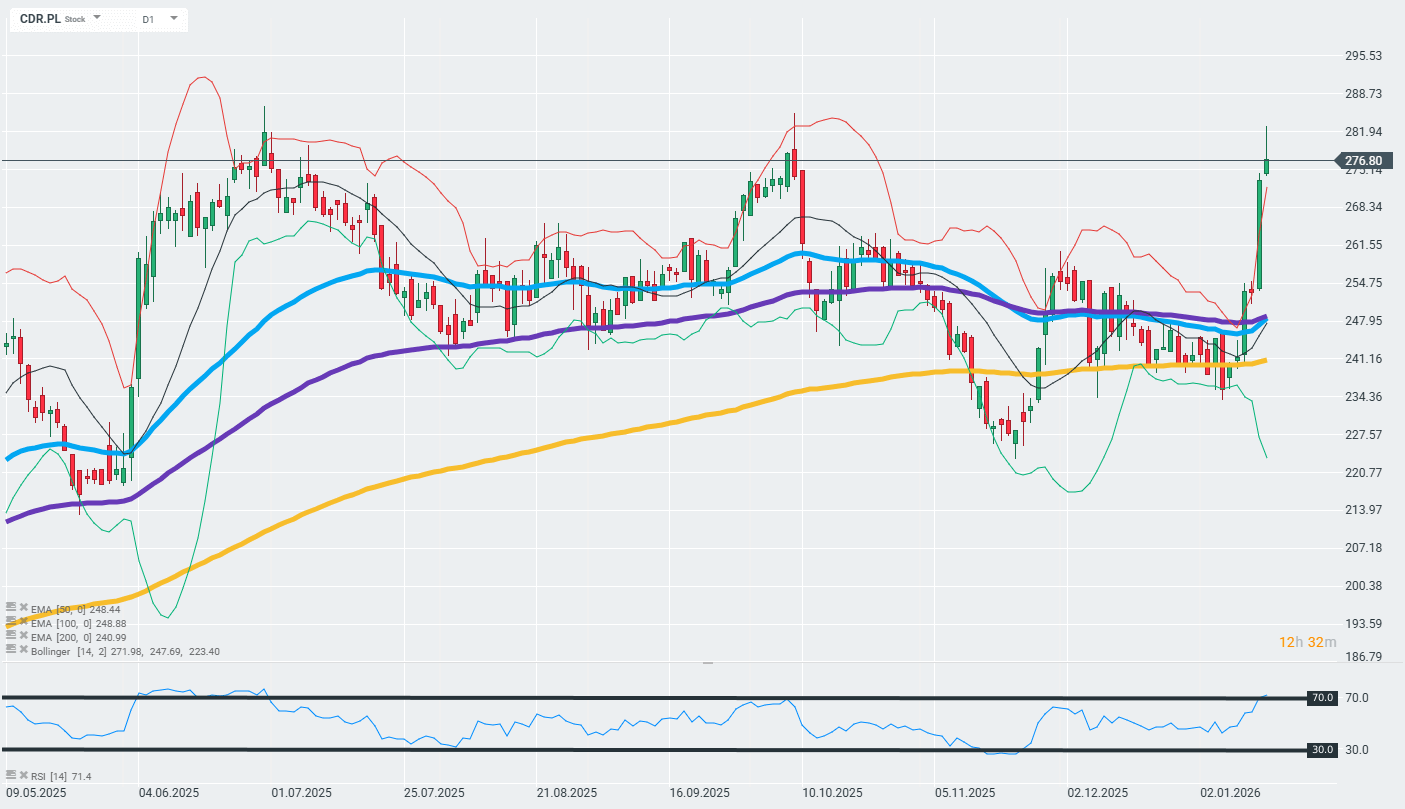

CD Projekt (CDR.PL) dalej rośnie, bo rynek podbija wycenę na fali nasilających się spekulacji o nowym płatnym dodatku do Wiedźmina 3, które wpisują się w wcześniejsze sugestie zarządu o możliwej premierze nowej zawartości w 2026 r. Wczorajszy artykuł Bloomberga oraz tekst Business Insider Polska nagłośniły wątek prac nad DLC rozwijanym przez zewnętrzny zespół na starym silniku, co inwestorzy czytają jako potwierdzenie, że projekt faktycznie istnieje i jest relatywnie zaawansowany. Analitycy podkreślają, że plotki o dodatku krążą od połowy zeszłego roku i są już „w cenach”, ale świeże publikacje rozszerzają zasięg narracji i wzmacniają sentyment, bo coraz powszechniejsze staje się oczekiwanie oficjalnej zapowiedzi w najbliższym czasie. Potencjalne DLC może mieć zauważalny wpływ na wyniki i realizację programu motywacyjnego, a jednocześnie buduje hype wokół całej marki Wiedźmin przed kolejną dużą odsłoną planowaną nie wcześniej niż na 2027 rok.

Akcje spółki kontynuują zwyżki, ale dynamika ruchów spotyka dzisiaj pewne ograniczenia. RSI dla 14-dniowej średniej wybija się do strefy 70 punktów, która często utożsamiana jest z technicznym punktem wykupienia. Nie zmienia to jednak faktu, że w długiej perspektywie, patrząc na średnie kroczącej, długoterminowy trend wzrostowy na walorach spółki pozostaje niezachwiany. Źródło: xStation

Capital Fund Management SA zgłosiło krótką pozycję netto w InPost SA (INPST.PL) na poziomie 2,5 mln akcji, co stanowi 0,50% kapitału zakładowego spółki według stanu na 14 stycznia 2026 r. Ogółem co najmniej pięciu inwestorów ujawniło krótkie pozycje w krakowskiej firmie, obejmujące łącznie 15,7 mln akcji (3,13% akcji na rynku). Największą z nich ma Marshall Wace LLP – 4,35 mln akcji (0,87%). Dane nie uwzględniają pozycji hedgingowych ani arbitrażowych; raportowane są tylko pozycje krótkie ≥0,5%.

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ropa wymazuje zyski na koniec tygodnia!

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.