Nastroje w Europie nieznacznie poprawiły się po słabszym otwarciu, choć kontrakty na WIG20 (W20) tracą blisko 0,2% i notowane są w okolicach 1976 pkt. Zmienność na rynkach może wzrosnąć w drugiej połowie tego tygodnia ponieważ jutro poznamy decyzję Fed a kolejne dni przyniosą więcej decyzji banków centralnych oraz odczyty PMI przemysłu i usług z największych gospodarek - także ze strefy euro. Warto podkreslić, że słabość WIGu ma miejsce w czasie gdy nad giełdą w Chinach (i rynkami wschodzącymi) podobnie zawisły 'czarne chmury':

- Kontrakty na W20 są dziś najsłabsze spośród wszystkich europejskich benchmarków i jako jedyne notują spadki

- Grupa Azoty (ATT.PL) szacuje stratę netto na 543 mln PLN w II kw. roku, akcje tracą 3,5%

- Akcje Peoco Group (PEP.PL) tracą 8 dzień z rzędu, trwają spekulacje o potencjanej sprzedaży udziałów przez Steinhoff

- Asseco Poland (ACP.PL) w ramach programu skupu akcji własnych nabyło 14,81 mln akcji po średniej cenie 80 PLN

- Producent farb Śnieżka (SKA.PL) notuje blisko 2% spadki przed skonsolidowanym raportem za I połowę roku (po sesji)

- Cena akcji Answear (ANR.PL) reaguje na decyzje o emisji 1 mln akcji serii L - celem emisji jest pozyskanie środków na rozwój marki RMPM

- Cena za akcje Orlenu (PKN.PL) spada poniżej 60 PLN za walor - przyczyną 'dumpngowe' ceny na stacjach?

W20 złamał wzrostowąl linię trendu i ostatnie wzrosty zostały szybko zredukowane po tym jak cena ponownie dotarła do tej linii. Głównym wsparciem wydaje się SMA200 (czerwona linia) przy 1935 pkt Źródło: xStation5

W20 złamał wzrostowąl linię trendu i ostatnie wzrosty zostały szybko zredukowane po tym jak cena ponownie dotarła do tej linii. Głównym wsparciem wydaje się SMA200 (czerwona linia) przy 1935 pkt Źródło: xStation5

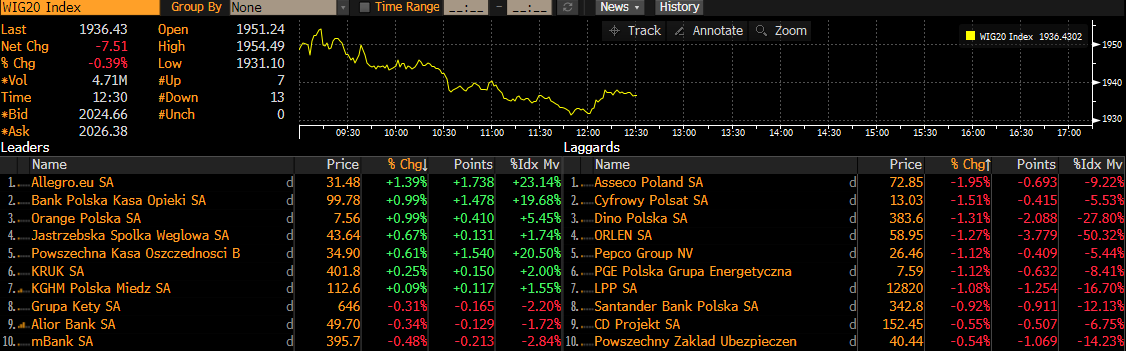

Spośród spółek z WIG20 najlepiej radzi sobie dziś JSW i KGHM, surowcowe spółki ostatnio notują mocniejszą passę. Najlepiej wygląda Allegro i PKO. Najsłabiej wyglądają walory Orlenu, PKO i Dino Polska. Źródło: Bloomberg

Spośród spółek z WIG20 najlepiej radzi sobie dziś JSW i KGHM, surowcowe spółki ostatnio notują mocniejszą passę. Najlepiej wygląda Allegro i PKO. Najsłabiej wyglądają walory Orlenu, PKO i Dino Polska. Źródło: Bloomberg

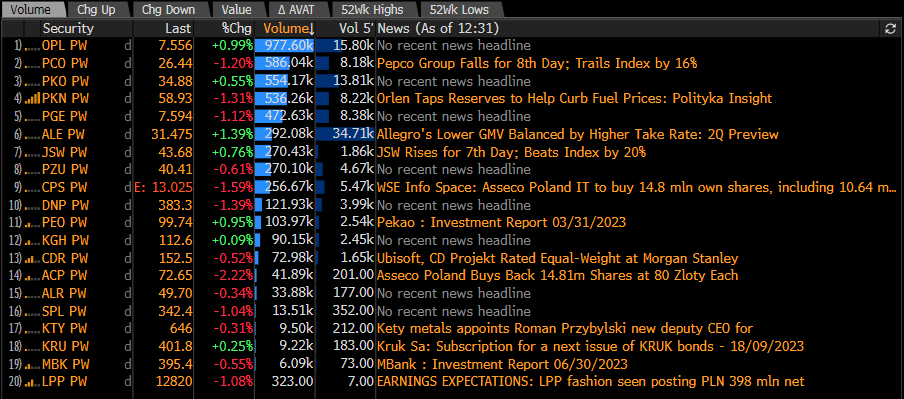

Główne wiadomości dot. spółek z WIG20. Źródło: Bloomberg

Główne wiadomości dot. spółek z WIG20. Źródło: Bloomberg

Wiadomości ze spółek

Inwestorom nie spodobała się kolejna wysoka strata Grupy Azoty w II kwartale roku. Firma jest jednym z największych producentów nawozów i chemii w Europie a widoczna w jej wynikch dekoniunktura wskazuje na 'recesyjny klimat' strefy euro. Przychody ze sprzedaży wyniosły 3,49 mld PLN przy niepokojącej, ujemnej marży EBITDA -17,4% w II kw. (niepokojącym faktem jest, że II kwartał okazał się słabszy od poprzedniego, w I półroczju marża EBITDA wyniosła -13,7%). W komentarzu spółka wskazała także zawirowania na rynku surowcowym oraz ceny energii jako istotne składowe 'erozji marż'. Korzystnie, wcześniej zakupione przez firmę kontrakty na emisję CO2 wsparły wyniki tylko w ograniczonym stopniu.

Segment rolny

Spadek sprzedaży nawozów o 24% r/r (wieloskładnikowe 49% w dół) - spadające ceny zbóż i problemy z koniunkturą w rolnictwie. Notowania gazu TTF w II kwartale były niższe o 63 proc. r/r co napędzało spadek popytu i dodało presji na niższe ceny nawozów. Produkcja nawozów w Azotach w II kwartale 2023 roku spadła o 43%. r/r. Marża EBITDA segmentu agro okazała się ujemna i wyniosła niemal -29%.

Chemia

Sektor chemiczny jest wysoce procyklicznym segmentem działalności grupy (budownictwo, meblarstwo). W efekcie spowolnienia i niższych cen kluwoych surowców jak siarka marża EBITDA wskazała na -43,3% w II kw. roku. Ceny surowców wykorzystywanych do produkowania OXO, propylenu i kwasu tereftalowego, spadły r/r przy jednoczesnym wzroście cen przemysłowego ilmenitu, który ograniczył marże (biel tytanowa).

Tworzywa

Azoty wskazały na spadkowy trend sprzedaży poliamidu i innych kluczowych surowców jak benzen czy fenol wobec rosnącej, tańszej konkurencji z Azji. Nominalnie wyższa sprzedaż aut w strefie euro nie przełożyła się na wynik sektora i zamówienia, popyt na poliamid '6' pozostał niski. Marża EBITDA z tworzyw w II kw. wskazała -47,7% - najsłabszy wyniki spośród trzech głównych sektorów Azoty.

Wykres akcji Azoty (ATT.PL), interwał D1. Źródło: xStation5

Wykres akcji Azoty (ATT.PL), interwał D1. Źródło: xStation5

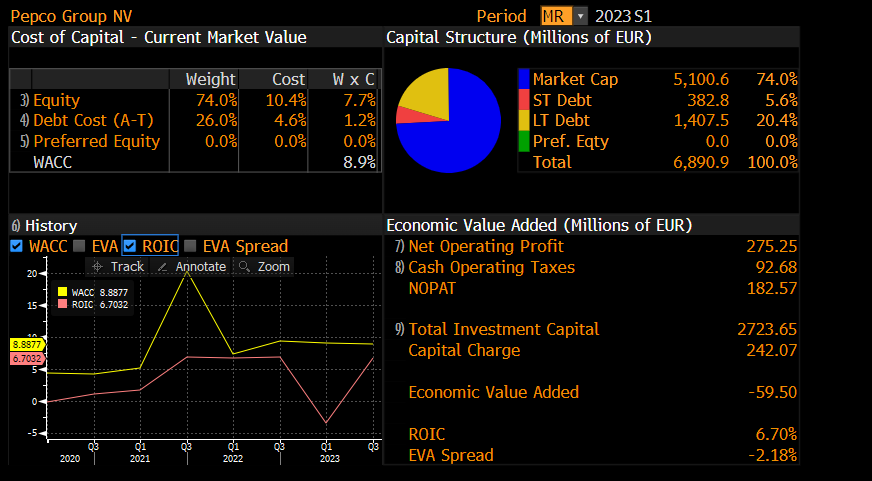

Akcje Pepco (PEP.PL) spadają od 10 sesji na relatywnie wysokim wolumenie co uzasadnia obawy wokół potencjalnej sprzedaży udziałów przez Steinhoff - obecnie upadający właściciel Pepco mógł zostać zmuszony do upłynnienia udziałów po rynkowych cenach by spłacić wierzycieli. Jednocześnie wycena biznesu Pepco w ciągu ostatnich tygodni stała się znacznie bardziej atrakcyjna ale wciąż wydaje się odległa od 'idealnej'. Ujemny EVA spread (Różnica między WACC - ważonymi kosztami inwestycji kapitałi a ROIC - zwrotem z zainwestowanego kapitału) jest ujemny co nie wydaje się w pełni uzasadniać wyceny C/Z na poziomie dwucyfrowym.

Źródło: Bloomberg Finance LP

Źródło: Bloomberg Finance LP

Akcje Pepco doświadczają bezprecedensowej wyprzedaży. Źródło: xStation5

Akcje Pepco doświadczają bezprecedensowej wyprzedaży. Źródło: xStation5

Złoto zyskuje 1,7% 🔼

🚬Philip Morris rozczarowuje na historycznych szczytach❓

US Open: S&P 500 próbuje powstrzymać spadki 🗽 GE Vernova traci 5%

AMD inwestuje w Anthropic. Czy pozycja Nvidii jest zagrożona?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.