- GPW traci na fali słabego sentymentu zagranicznych rynków

- CCC kontynuuje swoją walkę z funduszami krótkiej sprzedaży

- Odczyt HCPI może wpłynąć na ruchy giełdowe do otwarcia Wall Street

- GPW traci na fali słabego sentymentu zagranicznych rynków

- CCC kontynuuje swoją walkę z funduszami krótkiej sprzedaży

- Odczyt HCPI może wpłynąć na ruchy giełdowe do otwarcia Wall Street

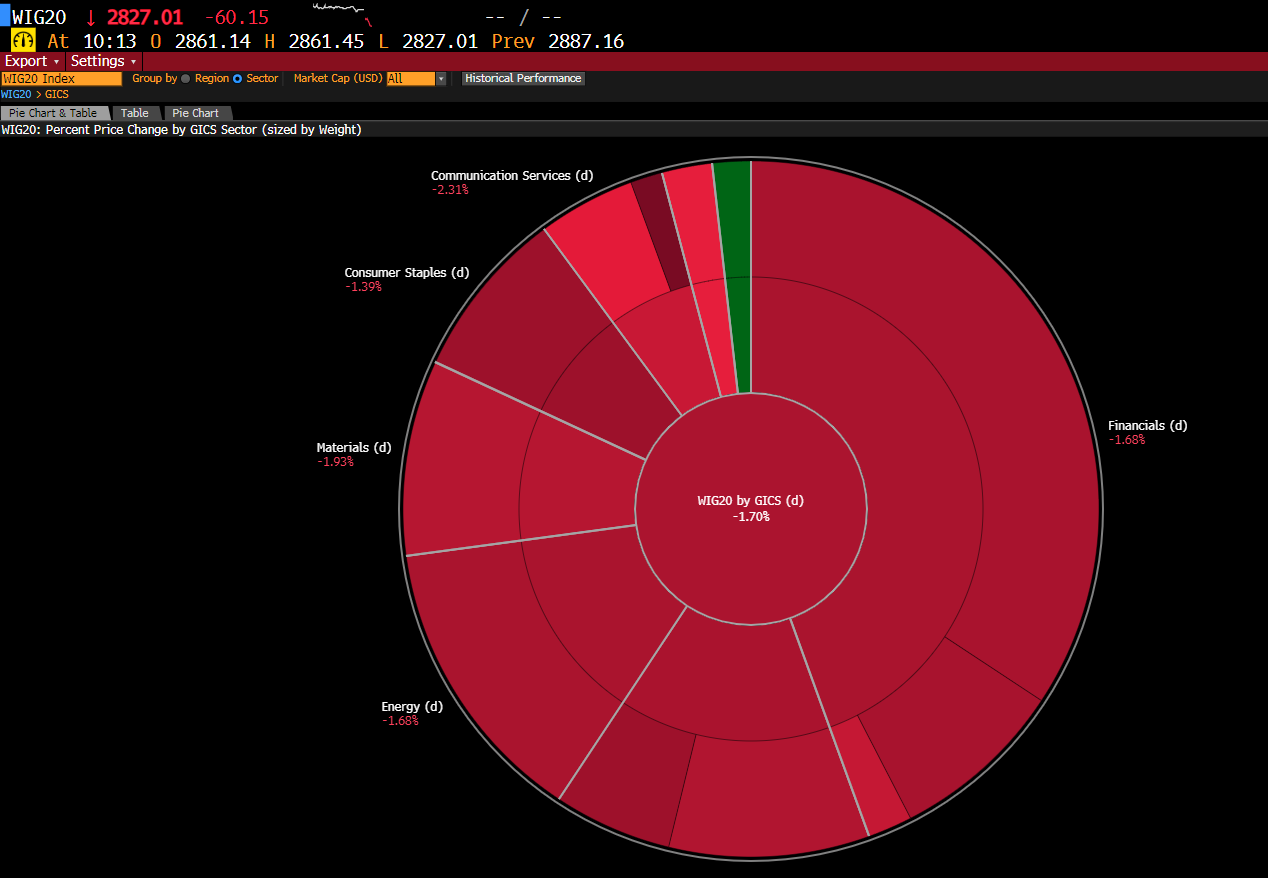

Na warszawskim parkiecie piątkowa sesja przebiega pod znakiem spadków, wpisując się w szerszy trend osłabienia widoczny na europejskich i amerykańskich rynkach akcji. Inwestorzy kontynuują wyprzedaż po negatywnych nastrojach zza oceanu, gdzie obawy o stabilność sektora finansowego i możliwe spowolnienie gospodarcze ponownie zdominowały sentyment rynkowy. W godzinach porannych kontrakty na WIG20 przeceniają się o ok. 2%, sWIG80 spada o ok. 1% a WIG-BANKI traci w okolicach 1,5%.

Napięcia wokół banków regionalnych w USA doprowadziły do wyraźnego odwrotu od aktywów ryzykownych, co szczególnie mocno odbija się na rynkach wschodzących.

GPW jest w tej sytuacji wyjątkowo wrażliwa. Z jednej strony ze względu na duży udział inwestorów zagranicznych, a z drugiej przez istotną wagę sektora bankowego w głównych indeksach. Presja sprzedażowa w bankach i spółkach surowcowych ciąży notowaniom WIG i WIG20, które tracą dziś na szerokim froncie.

Źródło: Bloomberg Finance Lp

W szerokim ruchu spadkowym na głównym indeksie najbardziej traci dziś IT/MEDIA oraz spółki wydobywcze. Minimalnie lepiej radzą sobie detaliści. Polskie banki z uwagi na swoją stabilną pozycję i marż, radzą sobie relatywnie dobrze na tle swoich europejskich odpowiedników.

Dane Makroekonomiczne:

W segmencie danych makroekonomicznych uwagę przyciągnie dziś publikacja finalnych danych o inflacji HCPI za wrzesień w strefie euro.

- Rok do roku - 2.4%, Oczekiwania: 2.3%, Poprzednia 2.3%

- Miesiąc do miesiąca — 0.1%, Oczekiwania: 0.1%, Poprzednio 0.3%

Dodatkowo, przed rozpoczęciem sesji w Stanach Zjednoczonych, głos zabierze prezes Bundesbanku Joachim Nagel.

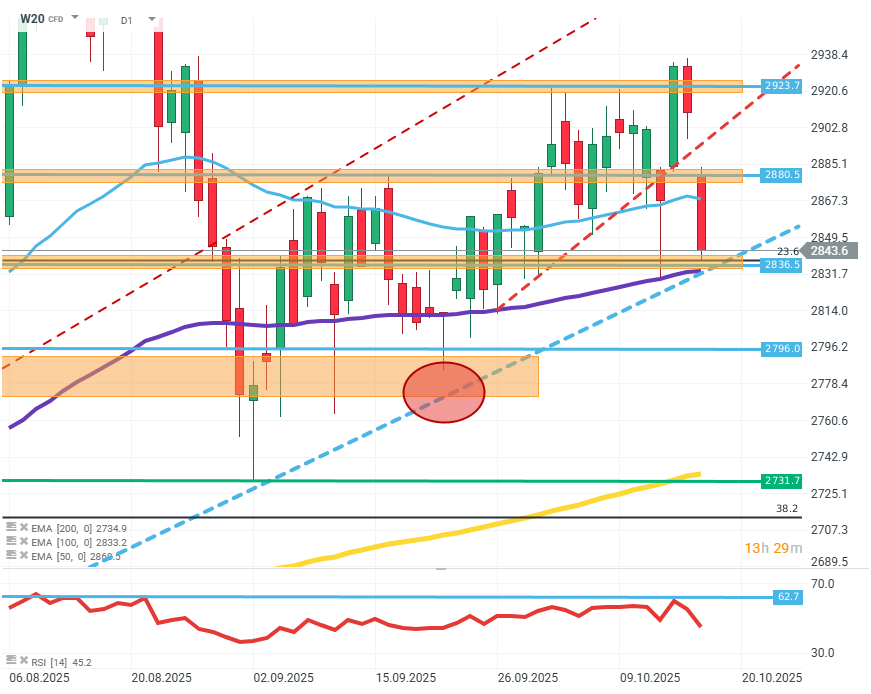

W20 (D1)

Źródło: xStation5

Wykres otworzył się istotną luką spadkową, która przebiła się przez wsparcie na poziomie 2880 punktów, aby następnie pogłębić korektę w kierunku poziomu FIBO 23.6 gdzie znajduje się wsparcie wynikające również ze średniej EMA100. Jeśli kupujący chcą odzyskać inicjatywę lub chociaż zapobiec dalszej korekcie, konieczny będzie zachowanie linii trendu wzrostowego (niebieska) oraz kierunek w stronę testu oporu na 2880 punktów. Przełamanie wsparcia na 2830 punktów może natomiast pogłębić korektę w stronę 2800 punktów lub nawet do poziomu 2730 gdzie znajduje się EMA200. Ten drugi scenariusz jednocześnie oznaczałby przecięcie od góry EMA100 przez EMA50 co byłoby potężnym czynikiem podażowym.

Wiadomości ze spółek:

CCC (CCC.PL) — Kontynuowany jest wątek ataku krótkiej sprzedaży na akcje spółki obuwniczej. Spółka odniosła się do zarzutów “NIMNI Research”, które opublikowało swoją analizę oskarżając spółkę o oszustwa księgowe i manipulacje wynikami. Prezes CCC, Dariusz Miłek, odrzucił zarzuty, wskazał na błędy w analizie, dużą dawkę złej woli w domysłach i konkluzjach zagranicznego ośrodka oraz zwrócił uwagę na nieznajomość zagadnień prawnych i księgowych analityków NIMNI Research. W czasie wczorajszej sesji, spółka ogranicza swoje spadki od 6%. Dzisiejszą sesję otwiera w okolicach poprzedniego zamknięcia.

Coal Energy (CLE.PL) — Spółka ogłosiła w tym tygodniu współpracę z ALRO Sunrise w sprawie projektów wydobywczych w Albani. Kurs akcji rośnie o ponad 20%.

mBank (MBK.PL) - Spółka zatwierdziła emisje hipotecznych listów zastawnych o łącznej wartości nominalnej do 750 mln zł. Spółka traci 3%.

ELQ (ELQ.PL) - Spółka podpisała list intencyjny w z zamiarem współpracy z Ukraińskim partnerem w zakresie technalogi obronnych. Spółka rośnie o 2%.

Movie Games (MOV.PL) — Spółka została pozwana przez ENEIDA Games. Jak mówi raport, Movie Games zostało okrążone przez ENEIDA o niewywiązanie się z umowy i żąda zadośćuczynienia w wysokości 613,770 złotych.

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ropa wymazuje zyski na koniec tygodnia!

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.