Taiwan Semiconductor Manufacturing Company opublikowała wyniki za drugi kwartał 2026 roku, które ponownie potwierdziły wyjątkową siłę obecnego cyklu inwestycji w sztuczną inteligencję. Spółka osiągnęła rekordowe poziomy przychodów i zysków, wyraźnie przebijając oczekiwania rynku oraz pokazując, że popyt na najbardziej zaawansowane układy półprzewodnikowe pozostaje niezwykle silny.

Jednocześnie reakcja inwestorów okazała się zdecydowanie bardziej stonowana, niż można byłoby oczekiwać po tak mocnym raporcie. Akcje TSMC znalazły się pod presją mimo kolejnego rekordowego kwartału, co pokazuje istotną zmianę w sposobie, w jaki rynek interpretuje wyniki największych beneficjentów boomu na sztuczną inteligencję.

Inwestorzy coraz mniej skupiają się wyłącznie na samym fakcie przebicia oczekiwań, a coraz większą uwagę przykładają do trwałości obecnego cyklu, przyszłego poziomu nakładów inwestycyjnych oraz tego, czy tempo wzrostu związanego z AI może zostać utrzymane w kolejnych latach. W praktyce oznacza to, że dla spółek takich jak TSMC samo „beat and raise” przestaje być wystarczającym argumentem do dalszych wzrostów.

Wyniki finansowe. Kolejny rekordowy kwartał

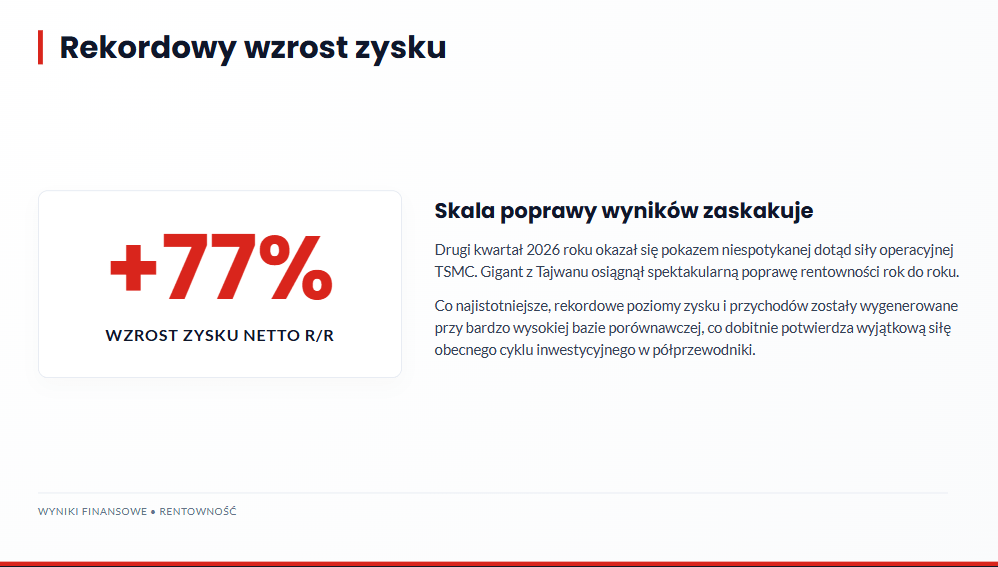

Drugi kwartał 2026 roku ponownie pokazał wyjątkową skalę działalności TSMC. Spółka wygenerowała około 39,4 mld USD przychodów, osiągając kolejny rekord w historii firmy. Zysk netto wyniósł 706,6 mld dolarów tajwańskich, czyli około 22 mld USD, co oznacza wzrost o około 77 procent rok do roku i wyraźne przebicie oczekiwań analityków.

Najważniejsze wyniki finansowe Q2 2026:

-

Przychody: około 39,4 mld USD

-

Zysk netto: 706,6 mld TWD (~22 mld USD)

-

Wzrost zysku netto: około 77 procent rok do roku

-

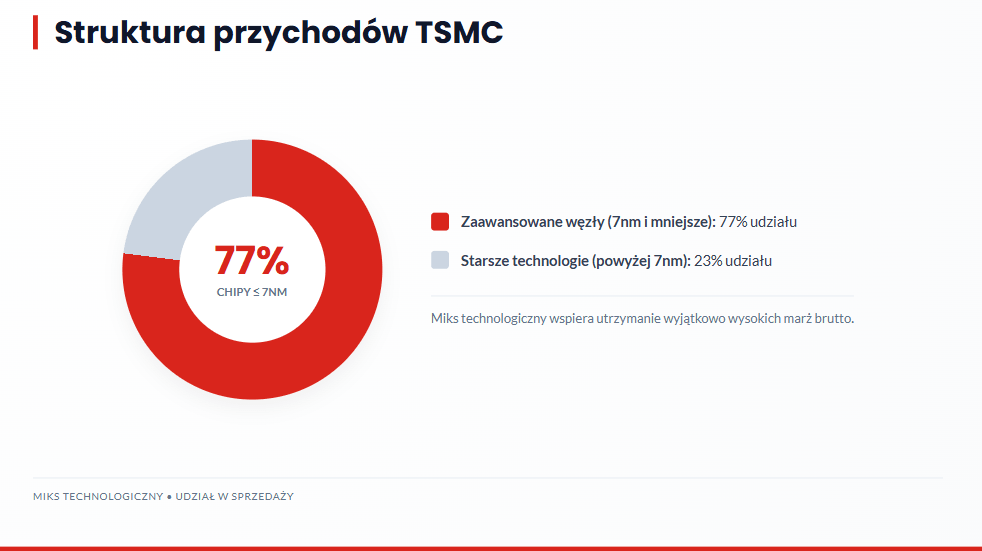

Zaawansowane technologie 7 nm i poniżej odpowiadały za około 77 procent przychodów z produkcji wafli

-

Marża brutto utrzymała się na bardzo wysokim poziomie, wspierana przez korzystny miks produktowy oraz silny popyt na najbardziej zaawansowane układy

Skala poprawy wyników pokazuje, że TSMC pozostaje jednym z największych beneficjentów globalnej ekspansji infrastruktury AI. Co istotne, spółka osiąga te rezultaty przy bardzo wysokiej bazie porównawczej, co dodatkowo podkreśla siłę obecnego cyklu.

AI pozostaje fundamentem wzrostu TSMC

Najważniejszym elementem historii inwestycyjnej TSMC pozostaje sztuczna inteligencja. Spółka znajduje się w samym centrum całego ekosystemu AI, ponieważ odpowiada za produkcję najbardziej zaawansowanych układów dla największych firm technologicznych świata, w tym Nvidii, AMD, Apple oraz Broadcom.

Rosnące zapotrzebowanie na procesory AI, układy dla centrów danych oraz rozwiązania HPC bezpośrednio przekłada się na wykorzystanie najbardziej zaawansowanych procesów produkcyjnych TSMC. Obecny cykl różni się jednak od wcześniejszych wzrostów w sektorze półprzewodników.. Tym razem głównym motorem popytu nie jest elektronika konsumencka, ale ogromna rozbudowa infrastruktury obliczeniowej potrzebnej do rozwoju sztucznej inteligencji.

Problem polega jednak na tym, że rynek doskonale zna już tę historię. TSMC nie musi przekonywać inwestorów, że AI generuje popyt. Obecnie musi udowadniać, że skala tego popytu będzie jeszcze większa niż zakładają już bardzo optymistyczne oczekiwania zawarte w wycenach.

Dlaczego więc rynek zareagował chłodno?

Najważniejszym powodem słabszej reakcji kursu jest prawdopodobnie fakt, że bardzo dobre wyniki były już w dużej mierze uwzględnione w cenie akcji. W obecnej fazie cyklu AI inwestorzy nie pytają już, czy TSMC będzie rosła. To pytanie zostało dawno rozstrzygnięte. Obecne pytanie brzmi, czy spółka będzie rosła szybciej niż rynek już zakłada.

To fundamentalna różnica. Firma może raportować rekordowe wyniki, ale jeżeli oczekiwania inwestorów były jeszcze wyższe, reakcja kursu może pozostać negatywna. Jest to klasyczny przykład sytuacji, w której dobre informacje nie wystarczają, ponieważ rynek wymaga wyników jeszcze lepszych.

Drugim elementem jest rosnąca koncentracja inwestorów na zwrocie z inwestycji w sztuczną inteligencję. Do tej pory narracja była bardzo prosta: rozwój modeli AI oznacza większy popyt na moc obliczeniową, co przekłada się na wzrost zamówień dla producentów chipów.

Obecnie rynek zaczyna analizować kolejną fazę tego procesu. Inwestorzy chcą zobaczyć, czy ogromne wydatki największych firm technologicznych na centra danych i infrastrukturę AI przełożą się na odpowiednio wysokie przychody oraz zyski w przyszłości.

Nie oznacza to końca cyklu AI, ale raczej przejście do kolejnej fazy, w której inwestorzy coraz większą uwagę przykładają nie tylko do skali rozwoju sztucznej inteligencji, ale również do sposobu jej monetyzacji oraz realnego przełożenia ogromnych inwestycji infrastrukturalnych na przyszłe wyniki finansowe.

Kolejnym istotnym elementem pozostają nakłady inwestycyjne. TSMC znajduje się w wyjątkowej pozycji, jednak jednocześnie musi przeznaczać ogromne środki na rozwój nowych fabryk oraz zwiększanie mocy produkcyjnych, szczególnie poza Tajwanem. Rynek coraz dokładniej analizuje więc, czy przyszły wzrost przychodów będzie równie efektywnie przekładał się na generowanie wolnych przepływów pieniężnych oraz długoterminowy zwrot kapitału dla akcjonariuszy.

Kolejnym istotnym elementem pozostają nakłady inwestycyjne. TSMC znajduje się w wyjątkowej pozycji, ponieważ obecny boom na sztuczną inteligencję wymaga dalszego zwiększania mocy produkcyjnych oraz rozbudowy infrastruktury dla najbardziej zaawansowanych procesów technologicznych. Spółka zwiększa skalę inwestycji, w tym rozwój nowych fabryk poza Tajwanem, co z jednej strony potwierdza przekonanie zarządu o trwałości obecnego cyklu AI, ale z drugiej zwiększa oczekiwania dotyczące przyszłego zwrotu z tych nakładów.

Rynek zaczyna coraz dokładniej analizować, czy obecna fala inwestycji przełoży się na odpowiednio wysokie przepływy pieniężne oraz czy utrzymanie bardzo wysokich marż w sektorze półprzewodników będzie możliwe w dłuższym terminie. W obecnej fazie cyklu nie chodzi już wyłącznie o skalę wzrostu przychodów, ale również o efektywność wykorzystania kapitału oraz realną wartość tworzoną dla akcjonariuszy.

Czy to oznacza odwrócenie sentymentu do AI?

Warto również zauważyć, że słabsza reakcja na wyniki TSMC nie była wyłącznie indywidualnym problemem spółki. Presja objęła szeroki segment półprzewodników oraz część największych beneficjentów obecnego boomu AI, co sugeruje, że inwestorzy zaczynają reagować bardziej na zmianę sentymentu wobec całego sektora niż na pojedyncze raporty finansowe.

Na ten moment bardziej wygląda to na zmianę charakteru rynku niż początek końca cyklu AI.

Pierwsza faza obecnego trendu była napędzana przede wszystkim ekspansją mnożników oraz przekonaniem, że infrastruktura AI będzie ograniczona przez stronę podażową. Obecnie rynek zaczyna przechodzić do kolejnego etapu, w którym większe znaczenie mają selekcja, wycena oraz jakość wzrostu.

Najlepsze spółki nadal mogą generować bardzo mocne wyniki, ale inwestorzy stają się coraz bardziej wymagający. Oznacza to, że nawet firmy znajdujące się w centrum rewolucji AI, takie jak TSMC czy Nvidia, mogą doświadczać presji kursowej mimo fundamentalnie bardzo silnych rezultatów.

Rynek nie kwestionuje obecnie samego potencjału sztucznej inteligencji. Coraz częściej kwestionuje jednak tempo wzrostu, jego trwałość oraz cenę, którą inwestorzy są gotowi zapłacić za ten scenariusz.

Wniosek rynkowy

Wyniki TSMC za drugi kwartał 2026 roku ponownie potwierdziły, że globalny cykl inwestycji w sztuczną inteligencję pozostaje bardzo silny. Spółka pokazała rekordową skalę działalności, wysoką rentowność oraz wyjątkową pozycję w całym ekosystemie półprzewodników.

Jednocześnie reakcja rynku pokazuje, że obecna faza cyklu jest zupełnie inna niż jeszcze kilkanaście miesięcy temu. Samo pobicie oczekiwań przestaje wystarczać. Inwestorzy coraz większą uwagę zwracają na trwałość wzrostu, efektywność inwestycji AI oraz możliwość utrzymania obecnego tempa ekspansji.

TSMC pozostaje jednym z największych beneficjentów rewolucji AI, ale rynek przechodzi z fazy ekscytacji do fazy weryfikacji. I właśnie dlatego rekordowe wyniki mogą spotykać się z chłodną reakcją inwestorów.

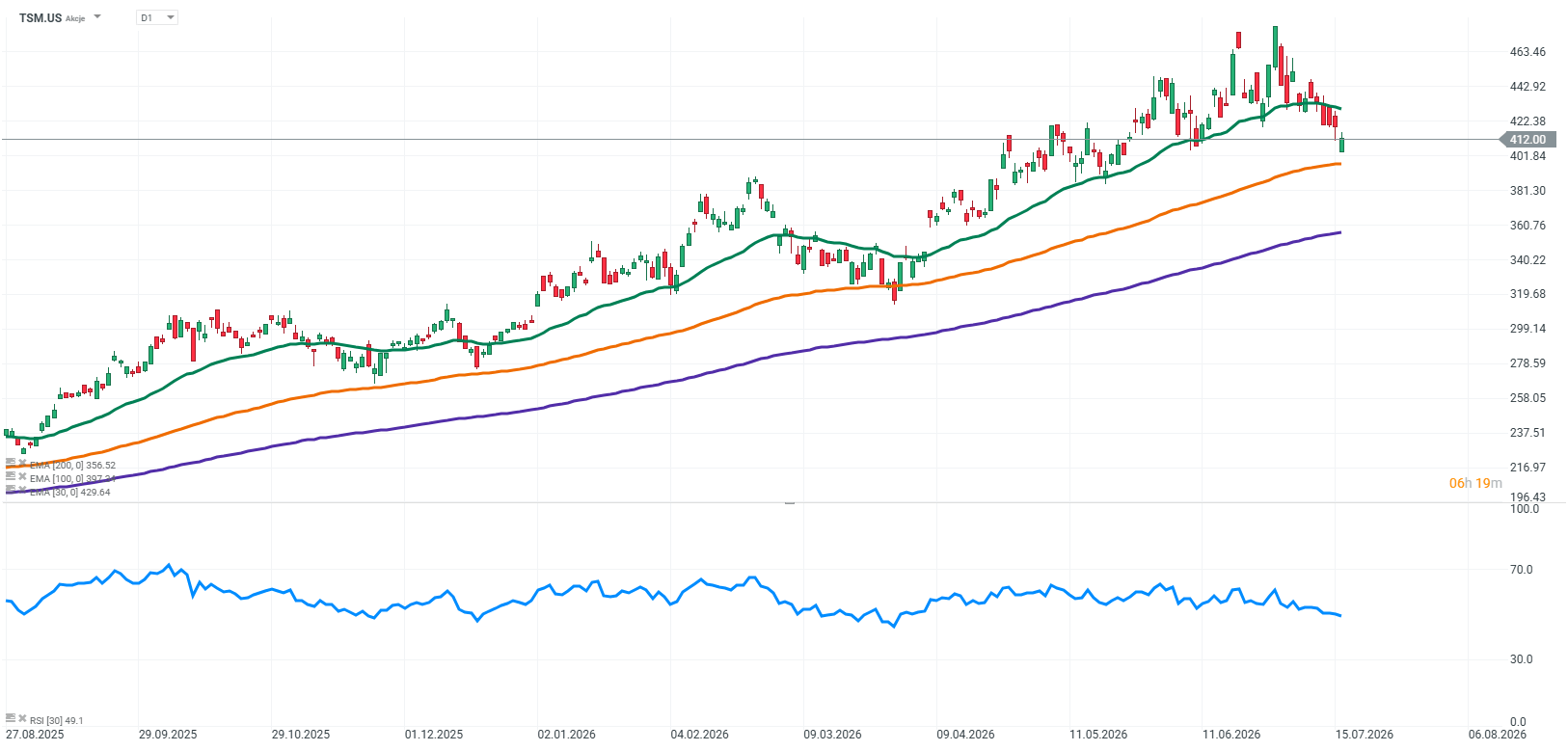

Źródło: xStation5

(Nie) wszystkie problemy rewolucji AI – Część 1: Szanse i ryzyka

Komentarz giełdowy: Ropa to nie wszystko

US Open: Krew na Wall Street, sektor półprzewodników kontynuuje korektę

Netflix spadł o 45% od szczytów 🚩 Co pokażą wyniki giganta?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.