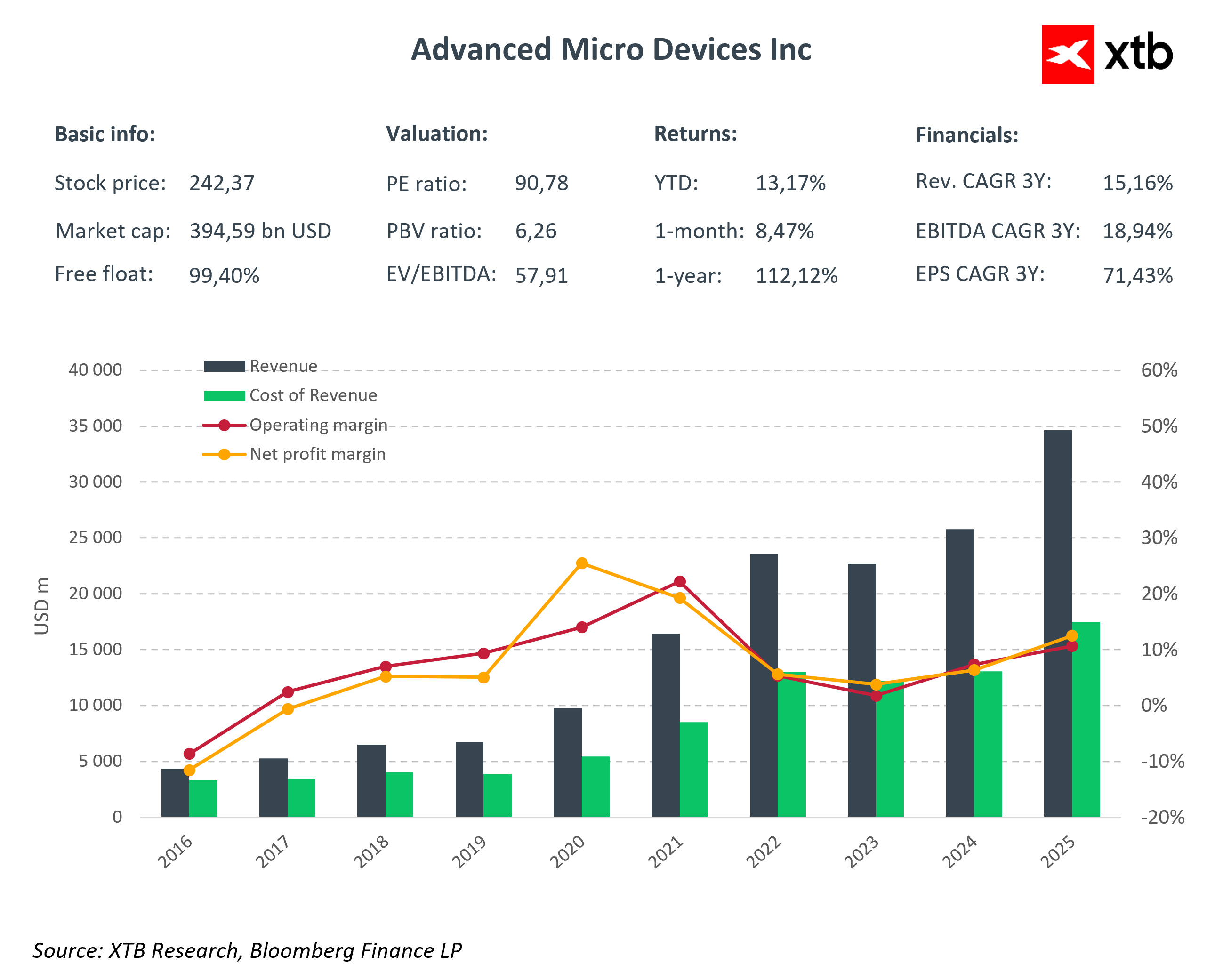

Advanced Micro Devices (AMD), jeden z wiodących producentów procesorów i układów graficznych, opublikował wczoraj po sesji wyniki za czwarty kwartał 2025 roku, które można określić jednym słowem: imponujące, choć rynek przyjął je mieszanie. Spółka nie tylko przekroczyła oczekiwania analityków, ale pokazała, że jej chipy należą do absolutnej czołówki pod względem wydajności i innowacyjności. AMD zamknęła rok rekordowymi przychodami przekraczającymi 10,27 mld USD w samym kwartale, co oznacza wzrost o 34% rok do roku i zdecydowanie przewyższa średnie oczekiwania analityków na poziomie 9,65 mld USD. Skorygowany zysk na akcję wyniósł 1,53 USD, wobec prognoz 1,32 USD, pokazując, że firma nie tylko rośnie w szybkim tempie, ale także utrzymuje wysoką rentowność przy ekspansji działalności.

AMD potwierdza tym samym, że jego procesory EPYC i Ryzen, a także akceleratory AI, należą do światowej czołówki. Produkty spółki przyciągają rosnący popyt zarówno w sektorze komputerów osobistych, jak i w centrach danych wspierających sztuczną inteligencję. To jasno pokazuje, że firma skutecznie łączy innowacyjność z efektywnością operacyjną, stając się kluczowym graczem na globalnym rynku chipów.

Wyniki kwartalne AMD wskazują, że spółka kończy rok z mocnym momentum. Zarząd podkreśla, że wzrost przychodów i marż jest napędzany przez rozwój segmentu AI, ekspansję sprzedaży w sektorach high-performance computing i gier oraz zwiększającą się skalę działalności w centrach danych. Mimo że rynek oczekiwał jeszcze wyższej prognozy, AMD pokazuje, że nadal widzi znaczący potencjał dalszego wzrostu, co jest wyraźnym sygnałem dla inwestorów, że spółka pozostaje jednym z głównych beneficjentów globalnego boomu na sztuczną inteligencję.

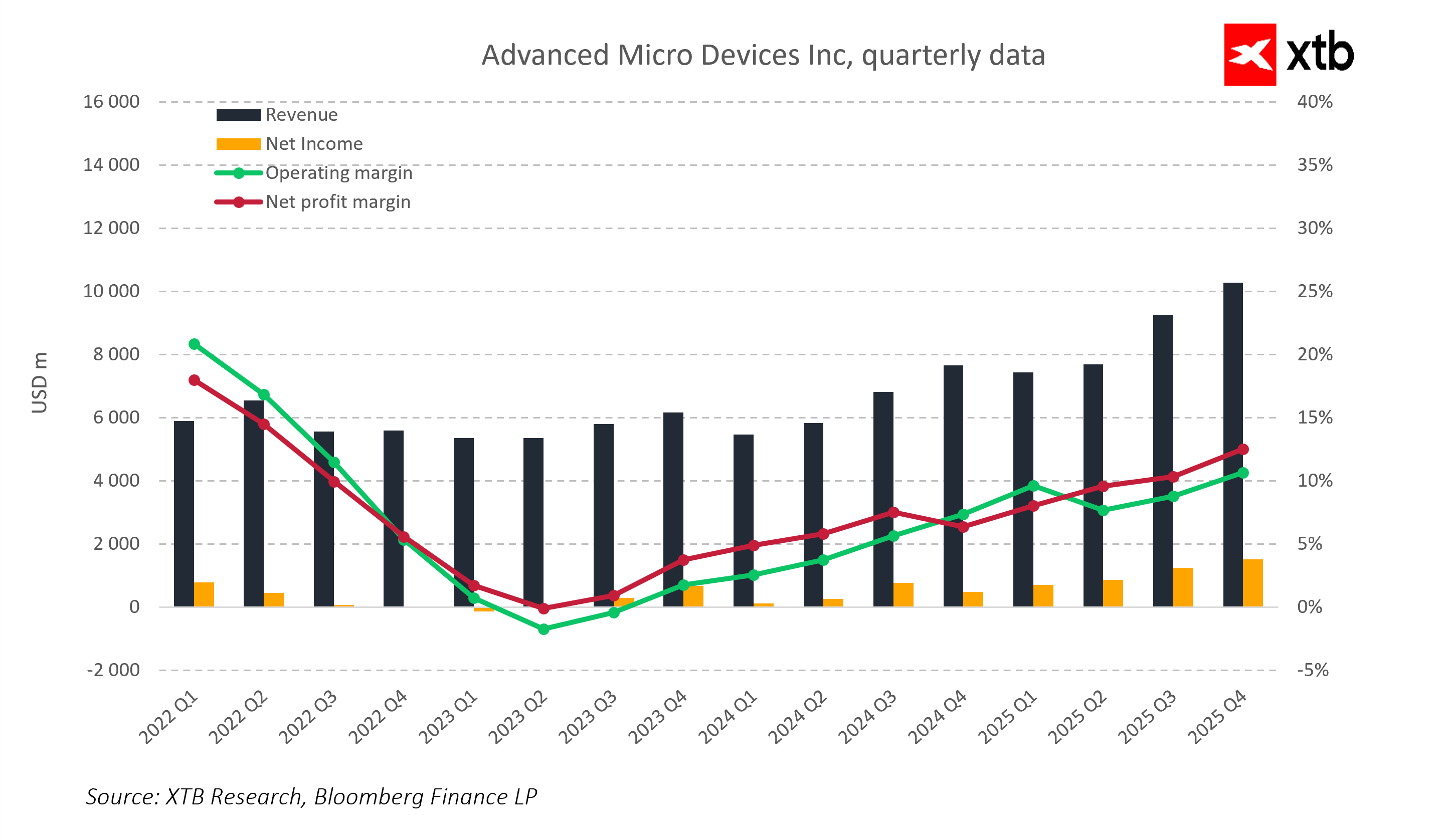

Wykres kwartalnych wyników AMD potwierdza wyraźny trend wzrostowy przychodów oraz stopniową poprawę marż operacyjnych i netto. Choć marże rosną i świadczą o coraz lepszej efektywności operacyjnej, wciąż pozostają na relatywnie umiarkowanym poziomie. Jednym z kluczowych wyzwań dla spółki będzie ich dalsze, znaczące podbicie, co mogłoby znacząco wzmocnić rentowność i wartość dla akcjonariuszy.

Najważniejsze wyniki finansowe 4Q25

Segment centrów danych osiągnął przychody 5,38 mld USD (+39% r/r), segment PC i notebooki 3,10 mld USD (+34% r/r), a segment gier 843 mln USD (+50% r/r). Wysoka dynamika przychodów i zysku pokazuje, że produkty AMD cieszą się rosnącym popytem zarówno w klasycznych komputerach, jak i w centrach danych wspierających AI. Skorygowana marża brutto wyniosła 57% (wobec 54% rok wcześniej), a marża operacyjna 28% (wobec 26% rok wcześniej), co świadczy o wysokiej efektywności kosztowej firmy i zdolności do utrzymania rentowności przy ekspansji rynkowej.

Pozostałe dane finansowe za IV kwartał 2025:

-

Przychody skonsolidowane: 10,27 mld USD (+34% r/r)

-

Zysk operacyjny: 2,85 mld USD (+41% r/r)

-

Skorygowany zysk na akcję (EPS): 1,53 USD (+40% r/r)

-

Nakłady inwestycyjne (CapEx): 222 mln USD (+6,7% r/r)

-

Wydatki na R&D: 2,33 mld USD (+36% r/r)

Forward guidance Q1 2026

-

Przychody: 9,5–10,1 mld USD

-

Marża brutto: ok. 55%

-

Kontynuacja inwestycji R&D i rozwój chipów AI

Segmenty działalności

Centra Danych: Rosnący popyt na układy AI oraz procesory EPYC napędził 39-procentowy wzrost przychodów do 5,38 mld USD, wyraźnie powyżej oczekiwań analityków (4,97 mld USD). AMD zdobywa coraz większy udział w rynku akceleratorów AI, choć wciąż pozostaje w cieniu dominującego gracza, Nvidii.

PC i notebooki: Segment osiągnął 3,10 mld USD (+34% r/r). Produkty Ryzen utrzymują silną pozycję w rynku komputerów osobistych i biznesowych, generując stabilne przychody przy rosnącej marży.

Gry: Przychody w segmencie gamingowym wyniosły 843 mln USD (+50% r/r). Choć lekko poniżej oczekiwań analityków (855,3 mln USD), dynamika wzrostu pokazuje, że chipy graficzne AMD pozostają atrakcyjne dla graczy i producentów konsol, wspierając rozwój marż w segmencie high-end.

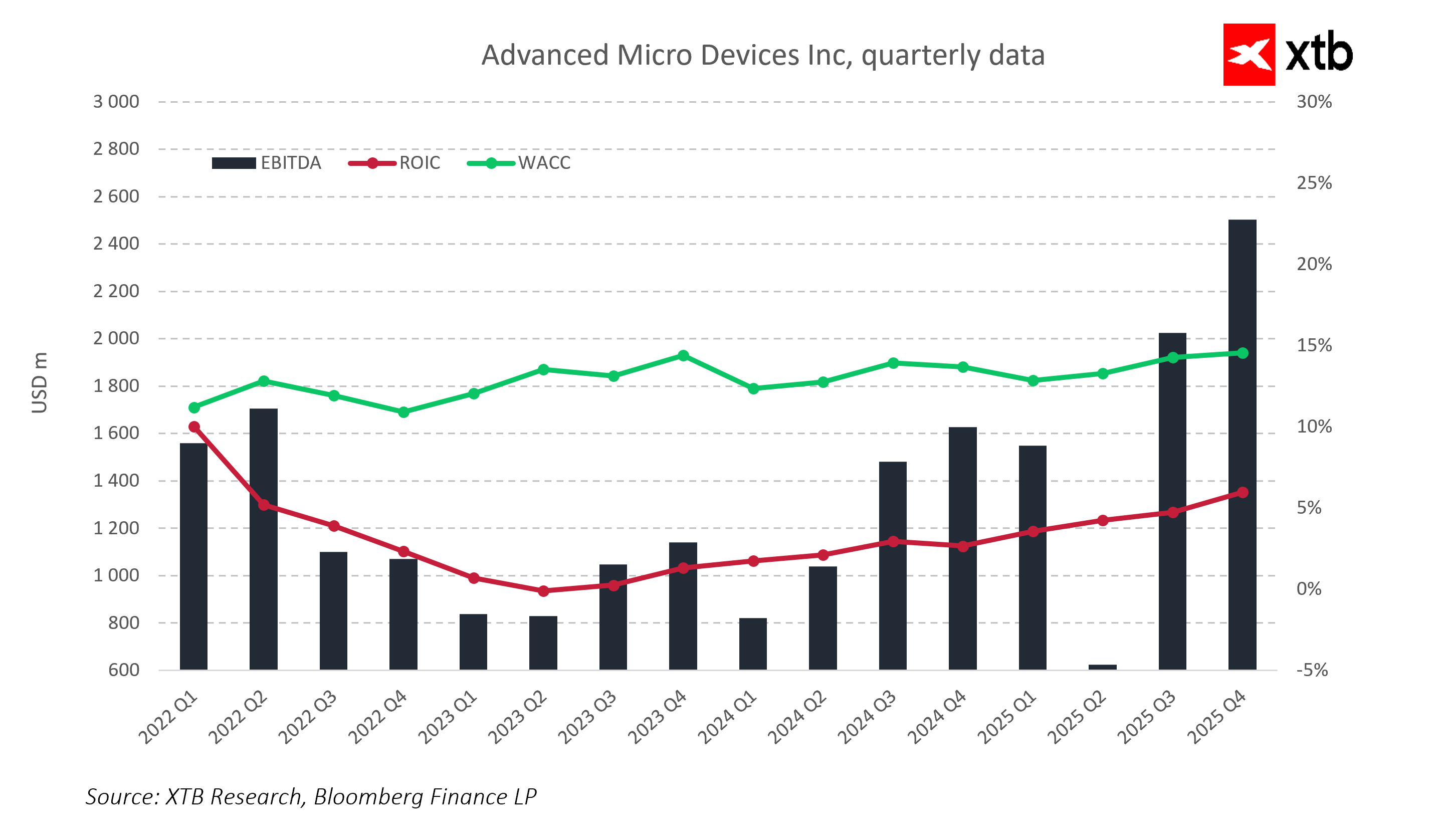

Dane finansowe pokazują wzrost zdolności generowania gotówki oraz poprawę zwrotu z zainwestowanego kapitału (ROIC). Warto podkreślić, że koszt kapitału (WACC) utrzymuje się na stabilnym poziomie, co świadczy o efektywnym zarządzaniu finansami spółki w warunkach dynamicznego rozwoju.

Perspektywy i prognozy

Na pierwszy kwartał 2026 roku AMD prognozuje przychody w przedziale 9,5–10,1 mld USD, co oznacza dalszy, dwucyfrowy wzrost rok do roku. Marża brutto ma wynieść około 55%, a inwestycje kapitałowe planowane są na poziomie 222 mln USD.

Choć prognoza jest wyższa od średnich oczekiwań analityków (9,39 mld USD), nie spełniła oczekiwań rynku, który liczył na jeszcze bardziej agresywny wzrost. To przełożyło się na krótkoterminowy spadek cen akcji, pokazując wrażliwość rynku na nawet niewielkie odstępstwa od oczekiwań przy spółkach o wysokim wskaźniku P/E.

Zarząd AMD, podkreśla, że firma jest w pełni przygotowana do dalszej ekspansji produkcji chipów AI i high-performance computing. Nowe procesory EPYC i akceleratory MI325 w drugiej połowie roku mają zwiększyć sprzedaż w centrach danych oraz przyczynić się do dalszego wzrostu przychodów na kluczowych rynkach, w tym w Chinach.

Spojrzenie na przyszłość

Rekordowe wyniki AMD za IV kwartał 2025 roku potwierdzają, że spółka rozwija się w imponującym tempie i jej produkty należą do najlepszych na rynku. Wzrost przychodów i zysków był imponujący, a wyniki pobiły oczekiwania analityków. Prognoza na kolejny kwartał została podwyższona, co pokazuje, że zarząd dostrzega duży potencjał dalszego wzrostu.

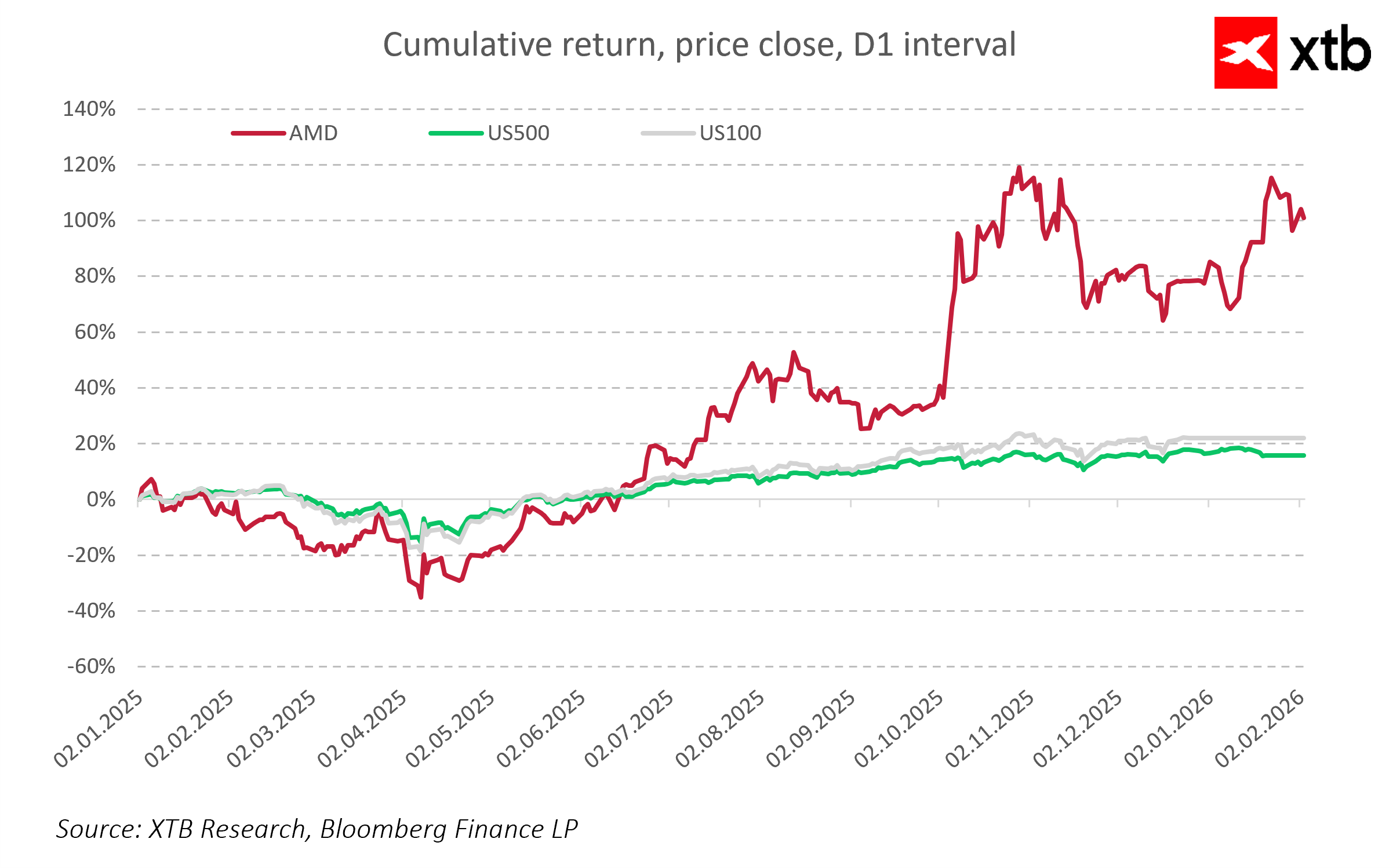

Jednak rynek jest wyraźnie wrażliwy na wysokie wyceny. Wysoki wskaźnik P/E sprawia, że akcje AMD są wyceniane niemal na perfekcję, a wszystko, co jest „tylko dobre, a nie świetne”, może prowadzić do krótkoterminowej korekty. Spadek kursu po publikacji wyników pokazuje, że inwestorzy reagują nie tylko na same liczby, ale także na spełnienie rynkowych oczekiwań co do tempa wzrostu.

Długoterminowo fundamenty AMD pozostają bardzo mocne: rozwój segmentów strategicznych (AI, HPC, centra danych), utrzymanie wysokich marż przy rosnącym popycie oraz inwestycje w nowe generacje procesorów i akceleratorów sugerują, że akcje mają potencjał do dalszego wzrostu, a obecne turbulencje są raczej korektą krótkoterminową niż sygnałem problemów strukturalnych.

Kluczowe wnioski

-

Silny wzrost przychodów i zysków: 34% przychodów i 41% zysku operacyjnego w IV kw. 2025 r.

-

Dominacja w segmentach strategicznych: AI, centra danych, HPC oraz gaming.

-

Wysoka efektywność: Marża brutto 57%, marża operacyjna 28%.

-

Guidance pokazuje dalszy potencjał: Przychody Q1 2026 prognozowane na 9,5–10,1 mld USD.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.