-

Nadpodaż Historyczna: Ropa (WTI najniżej od maja) jest pod presją ze względu na prognozy rekordowej nadwyżki 4 mln b/d w 2026 r. (wg IEA).

-

Ryzyka i Spadek: Ceny spadają wskutek łagodzenia napięć na Bliskim Wschodzie oraz rosnącej niepewności handlowej USA-Chiny.

-

Iran/Popyt: Rosnący eksport irańskiej ropy do Chin (z włączonymi transponderami) zwiększa widoczność podaży, podczas gdy rynek ignoruje ryzyko dostaw z Rosji.

-

Nadpodaż Historyczna: Ropa (WTI najniżej od maja) jest pod presją ze względu na prognozy rekordowej nadwyżki 4 mln b/d w 2026 r. (wg IEA).

-

Ryzyka i Spadek: Ceny spadają wskutek łagodzenia napięć na Bliskim Wschodzie oraz rosnącej niepewności handlowej USA-Chiny.

-

Iran/Popyt: Rosnący eksport irańskiej ropy do Chin (z włączonymi transponderami) zwiększa widoczność podaży, podczas gdy rynek ignoruje ryzyko dostaw z Rosji.

Ropa naftowa doświadcza wyraźnych spadków od końca września. Ropa Brent spadła do okolic 62 dolarów, a WTI do poziomu 58 dolarów za baryłkę. Po kilku miesiącach presji, od początku roku Brent straciła ok. 15% na wartości, a głównym czynnikiem jest obawa przed globalną nadpodażą surowca. Międzynarodowa Agencja Energetyczna podniosła prognozę nadwyżki na 2026 rok do rekordowych 4 mln baryłek dziennie, co jest największym rocznym „nadmiarem” w historii. Choć taki poziom nadpodaży wydaje się być niewyobrażalny, polityka OPEC+ w postaci przywracania produkcji oraz brak wyraźnego wzrostu popytu na świecie może spowodować, że rok 2026 przyniesie najdłuższy okres nadpodaży od kilkunastu lat

Czynniki wywołujące spadki na rynku

Spadki cen ropy są efektem kilku równoległych zjawisk:

- Odświeżone napięcia w relacjach USA–Chiny. Pekin ogłosił ograniczenia wobec kilku amerykańskich podmiotów i zadeklarował możliwość dodatkowych retorsji — rynki reagują wzrostem awersji do ryzyka.

- Złagodzenie ryzyka geopolitycznego. Porozumienie Izrael–Hamas zredukowało obawy związane z możliwością eskalacji konfliktu na Bliskim Wschodzie.

- Rosnąca presja na podaż. OPEC+ kontynuuje odbudowę wydobycia, a do rekordowej nadpodaży mają się przyczynić globalni rywale kartelu, na co wskazuje IEA.

Kontekst Iranu i tankowców do Chin

W tle spadków ropy istotny jest również wątek Iranu, który po latach ograniczeń stara się zwiększać swój eksport do Chin. Charakterystycznym zjawiskiem ostatnich miesięcy są transporty irańskiej ropy do Chin z włączonymi transponderami (systemy AIS), co podkreśla rosnącą pewność, a jednocześnie podnosi napięcie polityczne z USA. Stany Zjednoczone grożą bowiem eskalacją sankcji i inspekcjami ładunków, szczególnie po powrocie części międzynarodowych restrykcji.

Iran zapowiada, że wszelka próba amerykańskiej ingerencji w jego wysyłki zostanie od razu odwzajemniona. To pogłębia niepewność i utrudnia wycenę ryzyka politycznego, choć zwiększona legalność wysyłek do Chin (transpondery włączone) przyczynia się do większej widoczności i pośrednio — presji na rynki surowcowe.

Jednocześnie rynek wydaje się ignorować ryzyko związane z podążą z Rosji, po serii ataków Ukrainy na infrastrukturę naftową, która doprowadziła do wyłączenia 40% mocy przetwórczych w tym kraju.

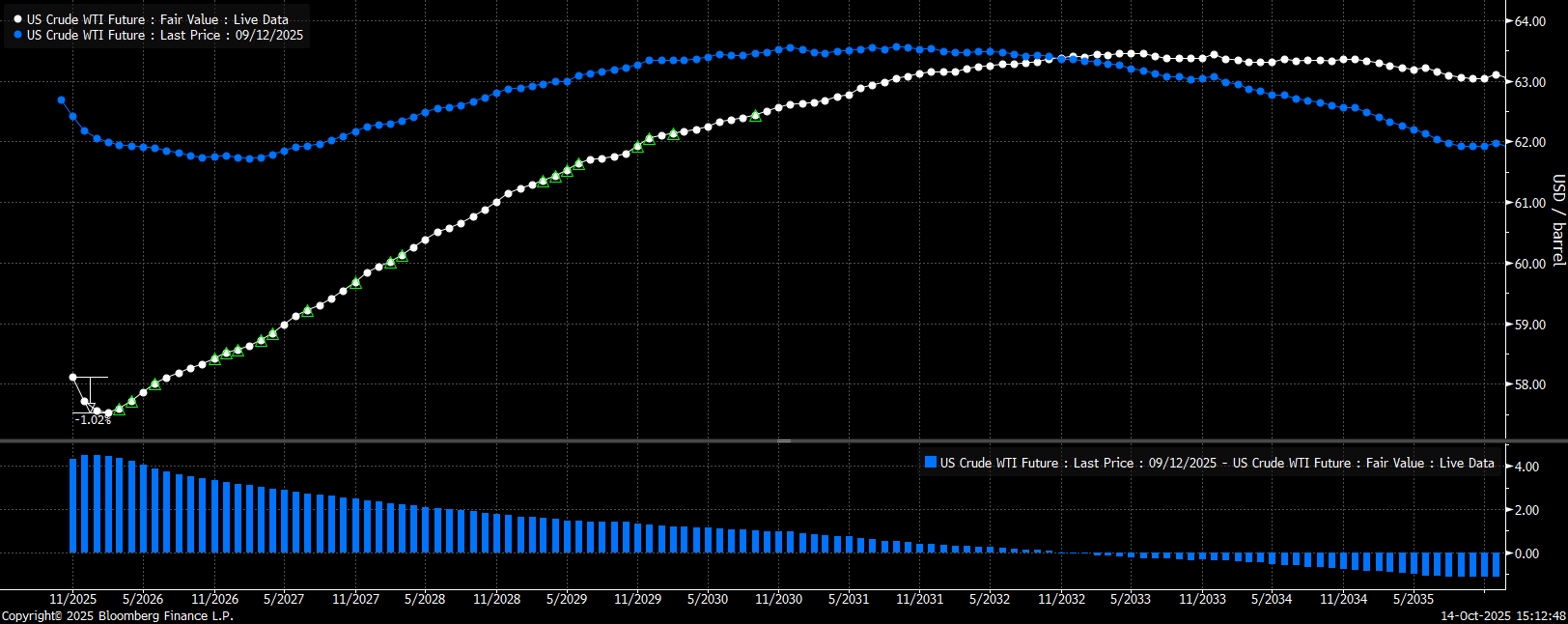

Rynek wydaje się być pewny ogromnej nadpodaży w przyszłym roku oraz kolejnych latach. Obecnie obserwujemy dosyć wyraźne contango na rynku od lutego przyszłego roku. Obecnie do lutego obserwujemy niewielkie backwardation rzędu zaledwie 1%. Cena znajduje się również przed niewielkim rolowaniem, które w tym momencie powinno sprowadzić cenę w okolice 57,5 USD za baryłkę.

Źródło: Bloomberg Finance LP

Cena znajduje się obecnie w ważnej strefie popytowej powyżej 55 USD za baryłkę. Goldman Sachs wskazuje, że w przyszłym roku cena ma szanse spaść poniżej tego poziomu, choć kluczowe będzie to, czy faktycznie dojdzie do tak dużej nadpodaży. Na ten moment nie widać tego jeszcze w danych. Zapasy ropy naftowej w USA pozostają na niskim poziomie, choć jednocześnie odbudowywane są zapasy strategiczne.

Źródło: xStation5

Komentarz walutowy: Jak zmiana na stanowisku premiera wpłynie na funta?

🛢️Ropa Brent testuje 95 USD za baryłkę

Poranna odprawa: Spółki AI i złoto znów w cenie? (22.07.2026)

Komentarz giełdowy: Cięcia stóp wspierają rynek akcji - czy Polska pójdzie śladem Węgier?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.