Dzisiejsza reakcja rynku na odczyt PPI w Stanach Zjednoczonych pokazuje, jak bardzo krótkoterminowe dane potrafią zdominować narrację inwestorów, nawet jeśli ich interpretacja w szerszym kontekście jest znacznie bardziej złożona. Na pierwszy rzut oka niższy od oczekiwań odczyt inflacji producentów został odebrany jako wyraźnie pozytywny sygnał, sugerujący, że presja cenowa w amerykańskiej gospodarce nie jest tak uporczywa, jak obawiano się jeszcze kilka tygodni temu. W efekcie rynki akcyjne zareagowały dynamicznie, a indeksy w USA zaczęły silnie zyskiwać, jakby w jednej chwili odjęto część ryzyka inflacyjnego z wycen.

Problem w tym, że ten odczyt nie pojawił się w próżni, a wręcz przeciwnie, dotyczy okresu, w którym globalne rynki już zaczęły absorbować skutki eskalacji napięć na Bliskim Wschodzie. Marzec był miesiącem, w którym ryzyko geopolityczne zaczęło przekładać się na realne zmiany w cenach surowców, przede wszystkim ropy naftowej, wraz z rosnącymi obawami o bezpieczeństwo dostaw przez strategiczne szlaki w regionie Zatoki Perskiej. To właśnie ten element miał potencjalnie podbić inflację producentów, dlatego rynek w dużej mierze przygotowywał się na wyższy odczyt, który odzwierciedlałby już pełniej narastające napięcia.

Zamiast tego otrzymaliśmy dane wyraźnie niższe od konsensusu, co w krótkim terminie zostało odczytane niemal jako ulga inflacyjna. Narracja rynkowa bardzo szybko przesunęła się w stronę przekonania, że nawet jeśli inflacja pozostaje podwyższona, to nie przybierze ona formy, która zmusiłaby Rezerwę Federalną do dalszego zaostrzania polityki pieniężnej. W takim układzie rynek zaczyna wyceniać bardziej gołębie ścieżki Fed, co automatycznie wspiera wyceny aktywów ryzykownych.

Jednocześnie jednak trudno nie odnieść wrażenia, że ta interpretacja ma w sobie element nadmiernego optymizmu. W pewnym sensie rynek koncentruje się na pojedynczym punkcie danych, ignorując szerszy kontekst, który w ostatnich tygodniach stał się wyraźnie bardziej wymagający. Międzynarodowy Fundusz Walutowy zwraca uwagę, że przedłużający się konflikt na Bliskim Wschodzie może istotnie obniżyć globalną dynamikę wzrostu, a w skrajnym scenariuszu doprowadzić nawet do globalnej recesji. Warto przy tym podkreślić, że IMF nie operuje jednym, liniowym scenariuszem, lecz przedstawia kilka możliwych ścieżek rozwoju sytuacji, które różnią się przede wszystkim skalą i trwałością szoku. W scenariuszu bazowym zakładane jest stosunkowo szybkie wygaszenie napięć, co prowadziłoby do jedynie przejściowego spowolnienia globalnego wzrostu oraz umiarkowanego wzrostu inflacji. W scenariuszu bardziej negatywnym konflikt utrzymuje się dłużej, co powoduje trwałe podbicie cen ropy, większe zaburzenia w handlu międzynarodowym oraz wyraźniejsze obniżenie dynamiki globalnego PKB, przy jednoczesnym utrzymaniu inflacji na podwyższonym poziomie. Najbardziej skrajny wariant zakłada natomiast długotrwałą eskalację napięć w regionie Zatoki Perskiej, co mogłoby doprowadzić do silnego szoku energetycznego, istotnego ograniczenia globalnego handlu i realnego ryzyka wejścia światowej gospodarki w fazę recesji. Co istotne, we wszystkich tych scenariuszach wspólnym mianownikiem pozostaje jedno, czyli wyraźnie niższa ścieżka globalnego wzrostu w porównaniu do wcześniejszych prognoz, a różnice dotyczą jedynie skali negatywnego odchylenia.

W tym sensie dzisiejsze zachowanie rynku można interpretować jako klasyczne przejście od obaw makroekonomicznych do krótkoterminowej ulgi inflacyjnej. Inwestorzy zdają się chwilowo ignorować fakt, że źródło ryzyka, czyli konflikt i jego potencjalne konsekwencje dla rynku energii, nie tylko nie zniknęło, ale nadal pozostaje w pełni otwarte. Odczyt PPI, choć ważny z perspektywy bieżącej dynamiki inflacji, może więc okazać się jedynie chwilowym elementem w znacznie większej układance, w której to geopolityka, a nie pojedyncze dane makro, będzie w kolejnych tygodniach wyznaczać kierunek dla globalnych rynków.

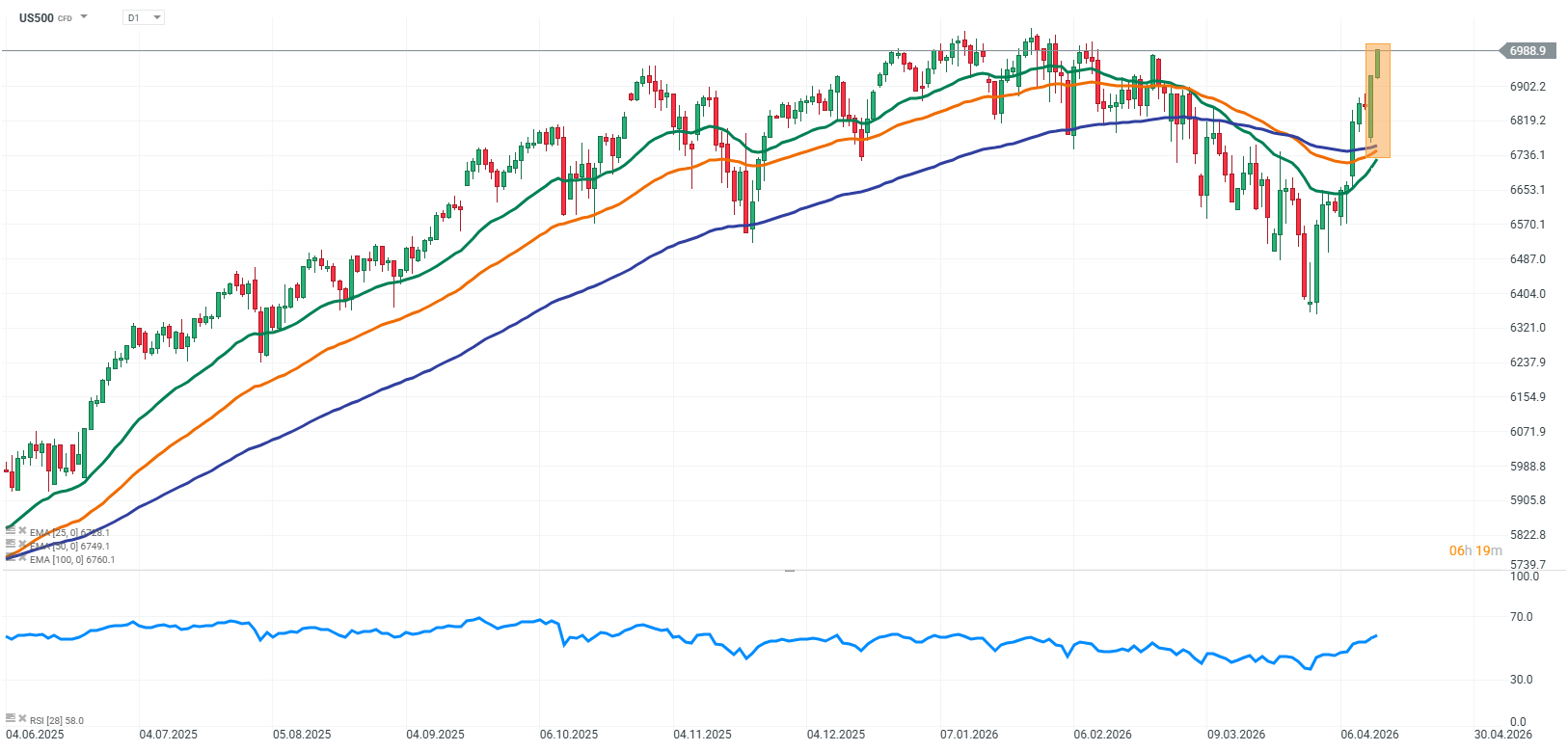

Źródło: xStation5

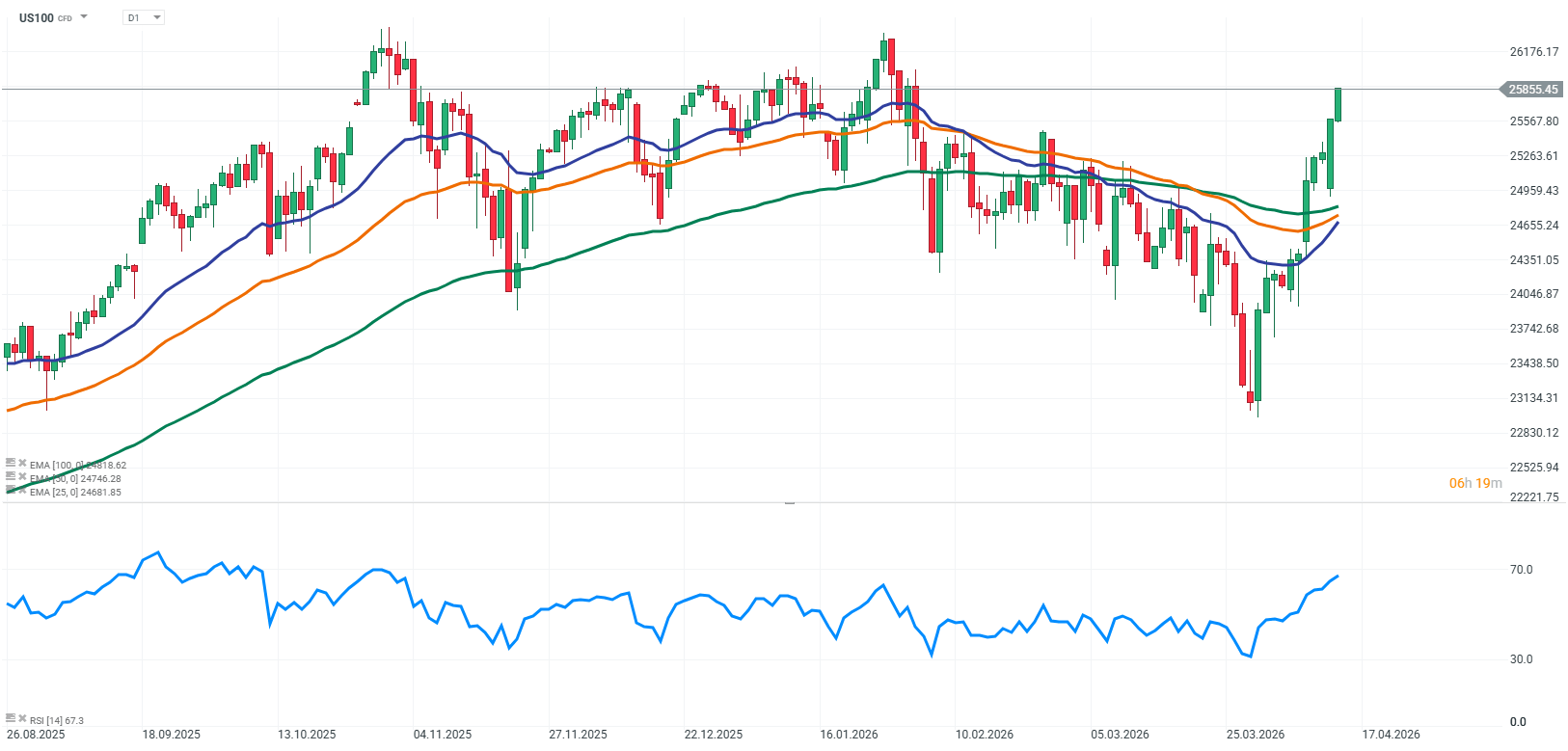

Źródło: xStation5

US100: US100: ISM oraz półprzewodniki w centrum uwagi po długim weekendzie

Komentarz Giełdowy: Czy w tym roku czeka nas wakacyjny marazm na rynkach?

🐟Czy rybny armagedon wpłynie na ceny kakao?🍫

Ceny ropy dalej niskie. Jak decyzje OPEC+ i sytuacja w Cieśninie Ormuz wpłyną na ceny paliw w Polsce?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.