W sezonie wyników są spółki, których raporty interesują głównie akcjonariuszy. Są jednak również takie, na które patrzy praktycznie cały rynek. Do tego grona od lat należy ASML. Wyniki holenderskiej spółki pozwalają ocenić nie tylko kondycję jej własnego biznesu, ale również tempo inwestycji największych producentów półprzewodników. Każda nowa prognoza, poziom zamówień czy komentarz zarządu stają się wskazówką pokazującą, jak wygląda popyt na najbardziej zaawansowane technologie wykorzystywane przy produkcji chipów.

Opublikowany raport za drugi kwartał przyniósł inwestorom dokładnie to, na co liczyli. Spółka pokazała bardzo solidne wyniki finansowe, podniosła prognozy na cały rok i utrzymała pozytywne nastawienie do kolejnych kwartałów. Rynek odebrał te informacje jako potwierdzenie, że wydatki na rozwój infrastruktury półprzewodnikowej pozostają wysokie, a obecny cykl inwestycyjny wciąż ma przed sobą przestrzeń do dalszego wzrostu.

W przypadku ASML pojedynczy raport kwartalny rzadko zmienia sposób postrzegania spółki. Znacznie częściej utwierdza inwestorów w przekonaniu, że jej pozycja w globalnym łańcuchu dostaw pozostaje wyjątkowo silna. Właśnie dlatego publikowane wyniki wywołują tak duże zainteresowanie. Dla wielu uczestników rynku są one jednym z najlepszych barometrów kondycji całego sektora półprzewodników.

Dlaczego ASML pozostaje jedną z najważniejszych spółek rynku półprzewodników

O przewadze ASML napisano już bardzo dużo. Spółka od lat pozostaje kluczowym dostawcą technologii wykorzystywanej przy produkcji najbardziej zaawansowanych półprzewodników, a jej pozycja rynkowa nie uległa zmianie. Znacznie ciekawsze od samego opisu biznesu wydaje się dziś odpowiedzenie na inne pytanie. Jak długo potrwa obecny cykl inwestycyjny i czy ASML nadal będzie jednym z jego największych beneficjentów?

Na razie nic nie wskazuje na wyraźne spowolnienie. Najwięksi producenci chipów kontynuują wielomiliardowe inwestycje w nowe fabryki, a operatorzy centrów danych regularnie zwiększają swoje wydatki na infrastrukturę obliczeniową. Za każdą z tych decyzji stoją kolejne zamówienia na coraz bardziej zaawansowane procesy technologiczne. To właśnie w tym miejscu pojawia się ASML. Im większe ambicje mają producenci półprzewodników, tym większe staje się zapotrzebowanie na rozwiązania oferowane przez holenderską spółkę.

Model biznesowy ASML dobrze wpisuje się w taki sposób rozwoju rynku. Spółka nie konkuruje o klienta niską ceną ani krótkoterminowymi promocjami. Sprzedaje rozwiązania, które stają się elementem wieloletnich planów inwestycyjnych największych producentów chipów. Zamówienia składane dzisiaj często przekładają się na przychody realizowane w kolejnych kwartałach, a rozbudowany portfel zamówień zapewnia dużą przewidywalność działalności. To jedna z cech, która od lat wyróżnia ASML na tle wielu innych spółek technologicznych.

Obecny cykl ma jeszcze jeden istotny element. W poprzednich latach wzrost rynku półprzewodników napędzały przede wszystkim smartfony, komputery osobiste czy elektronika użytkowa. Dziś głównym motorem inwestycji stają się centra danych oraz infrastruktura wykorzystywana do trenowania i obsługi modeli sztucznej inteligencji. To rynek wymagający coraz bardziej zaawansowanych układów scalonych, a wraz z nimi coraz większych nakładów na najnowocześniejsze technologie produkcji. Z perspektywy ASML oznacza to środowisko, w którym popyt może utrzymywać się na wysokim poziomie przez znacznie dłuższy czas niż w typowym cyklu koniunkturalnym.

Co będzie napędzać ASML w kolejnych kwartałach

W przypadku ASML najważniejsze nie są wyniki jednego kwartału, lecz kierunek, w którym zmierza cały rynek półprzewodników. Produkcja najbardziej zaawansowanych układów scalonych wymaga coraz większych nakładów inwestycyjnych, a wyścig technologiczny pomiędzy największymi producentami chipów wyraźnie przyspieszył. Każda kolejna generacja procesorów oznacza bardziej skomplikowany proces produkcji, większą liczbę etapów technologicznych i wyższe wydatki na wyposażenie fabryk. To właśnie w takim otoczeniu ASML buduje swoją przewagę.

Warto również zwrócić uwagę na strukturę przychodów spółki. Sprzedaż nowych systemów pozostaje najważniejszym filarem działalności, jednak z każdym rokiem coraz większą rolę odgrywa segment usług. Każda dostarczona maszyna przez wiele lat generuje dodatkowe przychody związane z serwisem, modernizacjami oraz wsparciem technicznym. Dzięki temu biznes ASML nie opiera się wyłącznie na pozyskiwaniu nowych zamówień. Z czasem rośnie również baza powtarzalnych przychodów, która poprawia stabilność wyników i ogranicza wpływ krótkoterminowych wahań cyklu koniunkturalnego.

Istotnym elementem pozostaje także portfel zamówień. Produkcja najbardziej zaawansowanych systemów litograficznych trwa wiele miesięcy, dlatego decyzje inwestycyjne klientów wyprzedzają moment rozpoznania przychodów. Daje to spółce stosunkowo dobrą widoczność kolejnych kwartałów i pozwala efektywniej planować moce produkcyjne. W obecnym otoczeniu rynkowym, gdzie najwięksi producenci półprzewodników realizują wieloletnie programy inwestycyjne, taki model działalności staje się dodatkowym atutem.

W najbliższych kwartałach kluczowe znaczenie będzie miało jednak coś jeszcze. Coraz większa część wydatków największych producentów chipów koncentruje się wokół infrastruktury wykorzystywanej przez sztuczną inteligencję. Budowa nowych centrów danych oraz rozwój kolejnych generacji procesorów i czipów wymuszają dalsze zwiększanie mocy produkcyjnych. Dla ASML oznacza to środowisko, w którym popyt nie jest napędzany pojedynczym produktem czy krótkotrwałym trendem, lecz wieloletnim cyklem inwestycyjnym obejmującym praktycznie cały sektor półprzewodników.

Rynek dostał dokładnie to, na co liczył

Dobra koniunktura w sektorze półprzewodników znajduje odzwierciedlenie w liczbach publikowanych przez ASML. Drugi kwartał przyniósł wyniki wyraźnie lepsze od oczekiwań rynku, a jeszcze większe wrażenie zrobiły komentarze zarządu dotyczące kolejnych miesięcy. Spółka nie tylko utrzymała wysokie tempo wzrostu, ale również podniosła prognozy na cały rok, potwierdzając, że popyt na jej rozwiązania pozostaje bardzo silny.

Najważniejsze informacje po wynikach

-

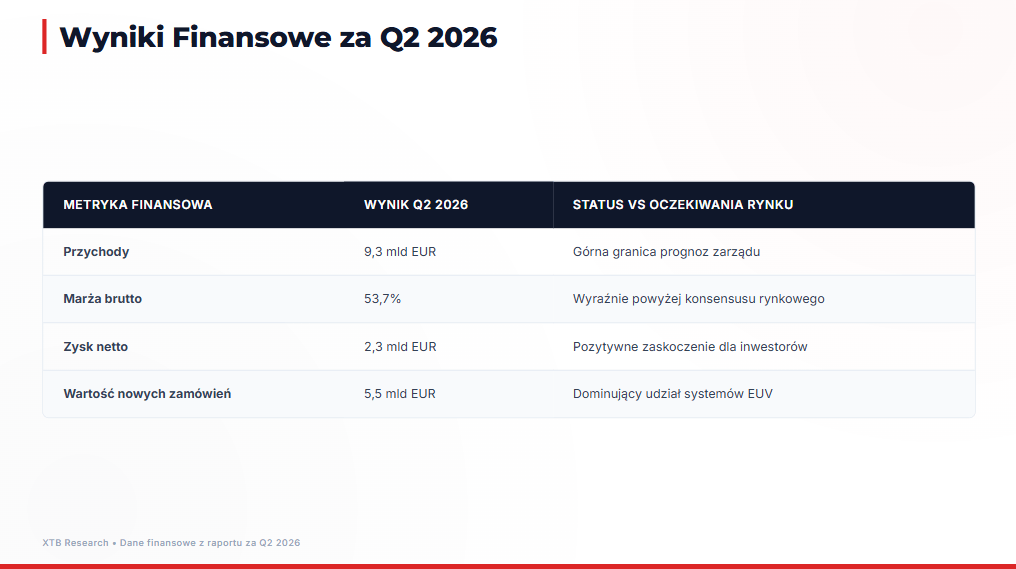

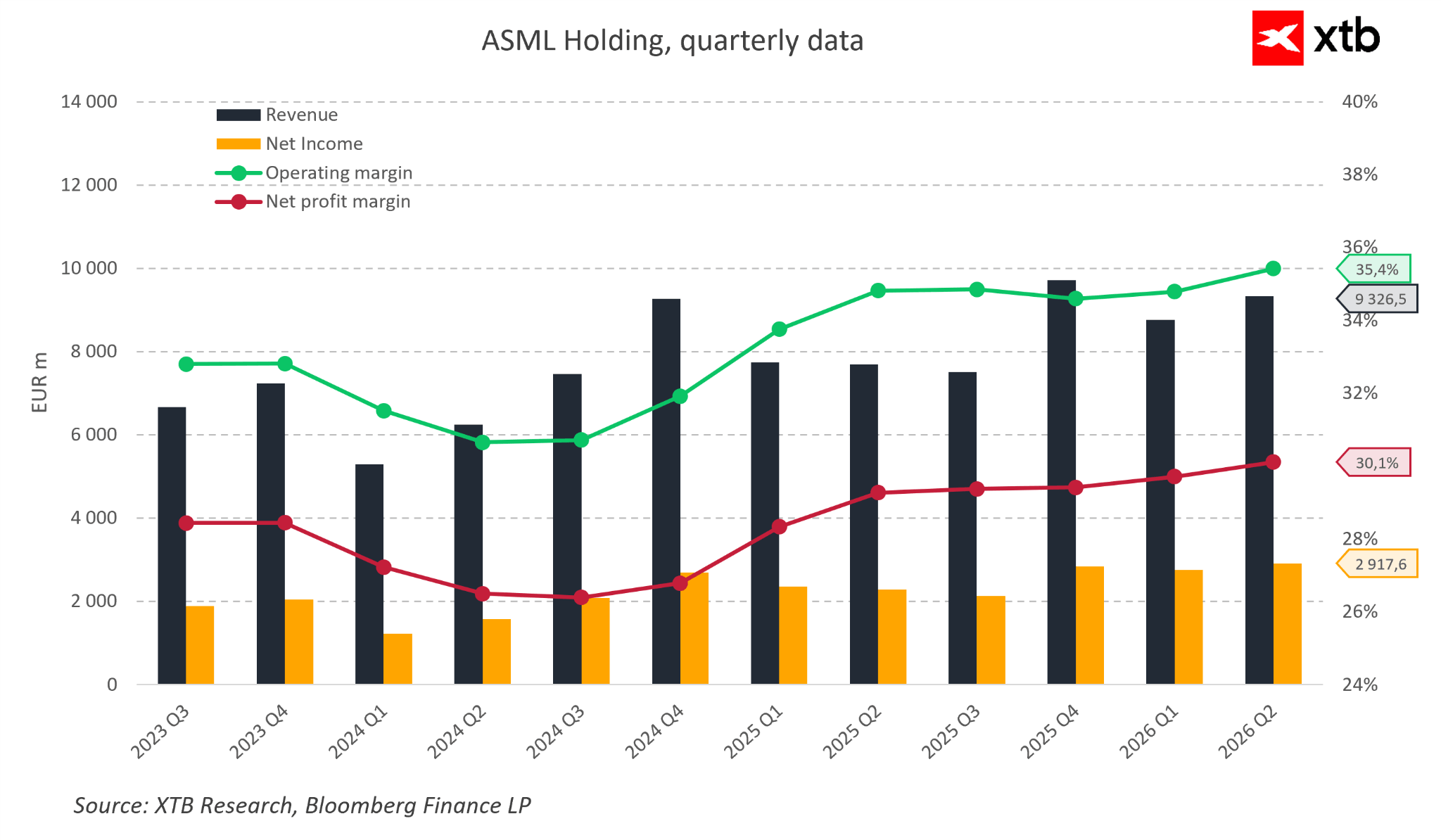

Przychody wyniosły 9,3 mld euro, osiągając górną granicę wcześniejszych prognoz.

-

Marża brutto wzrosła do 53,7%, pozostając na bardzo wysokim poziomie.

-

Zysk netto wyniósł 2,3 mld euro.

-

Wartość nowych zamówień osiągnęła 5,5 mld euro, z czego znaczącą część stanowiły systemy EUV.

-

Zarząd podniósł prognozę przychodów na cały 2026 rok.

-

Spółka podtrzymała pozytywne spojrzenie na lata 2027 i 2028, wskazując na utrzymujący się wysoki poziom inwestycji w branży.

W praktyce raport przyniósł kilka istotnych sygnałów. Pierwszym z nich pozostaje utrzymujący się wysoki poziom zamówień. Dla spółki działającej w oparciu o wieloletnie projekty inwestycyjne to jeden z najważniejszych wskaźników przyszłej aktywności biznesowej. Pokazuje on, że najwięksi producenci półprzewodników nie ograniczają wydatków mimo rekordowych nakładów ponoszonych w ostatnich latach.

Równie pozytywnie wyglądają marże. ASML kolejny raz udowodniło, że potrafi łączyć wzrost skali działalności z wysoką rentownością. To ważny sygnał dla inwestorów, ponieważ pokazuje, że rosnący popyt nie odbywa się kosztem jakości biznesu. Spółka nadal skutecznie przekłada przewagę technologiczną na bardzo atrakcyjne wyniki finansowe.

Warto zwrócić uwagę również na komunikację zarządu. Największym zaskoczeniem nie były same wyniki, lecz optymizm dotyczący kolejnych kwartałów. Podniesienie prognoz oraz utrzymanie pozytywnego spojrzenia na następne lata sugerują, że obecny cykl inwestycyjny w branży półprzewodników wciąż znajduje się w fazie wzrostu. To właśnie ten element został najlepiej odebrany przez rynek i w dużej mierze odpowiada za silną reakcję kursu po publikacji raportu.

Same wyniki kwartalne są jednak jedynie fragmentem całej historii. Pojedynczy raport może pokazać, jak spółka poradziła sobie w ostatnich trzech miesiącach, ale dopiero analiza fundamentów pozwala odpowiedzieć na pytanie, czy obecna wycena znajduje uzasadnienie w jakości biznesu. Dlatego w kolejnym rozdziale przyjrzymy się finansom ASML znacznie szerzej niż przez pryzmat jednego kwartału.

Analiza finansowa: fundamenty, które nadal wspierają historię ASML

Sama wyjątkowa pozycja technologiczna nie wystarczy, aby uzasadnić wysoką wycenę spółki. W przypadku ASML równie ważne są wyniki finansowe, które pokazują, czy przewaga konkurencyjna rzeczywiście przekłada się na trwałą wartość dla akcjonariuszy. Analiza przychodów, rentowności oraz przepływów pieniężnych pozwala lepiej ocenić jakość tego biznesu i sprawdzić, czy obecna historia wzrostu znajduje potwierdzenie w liczbach.

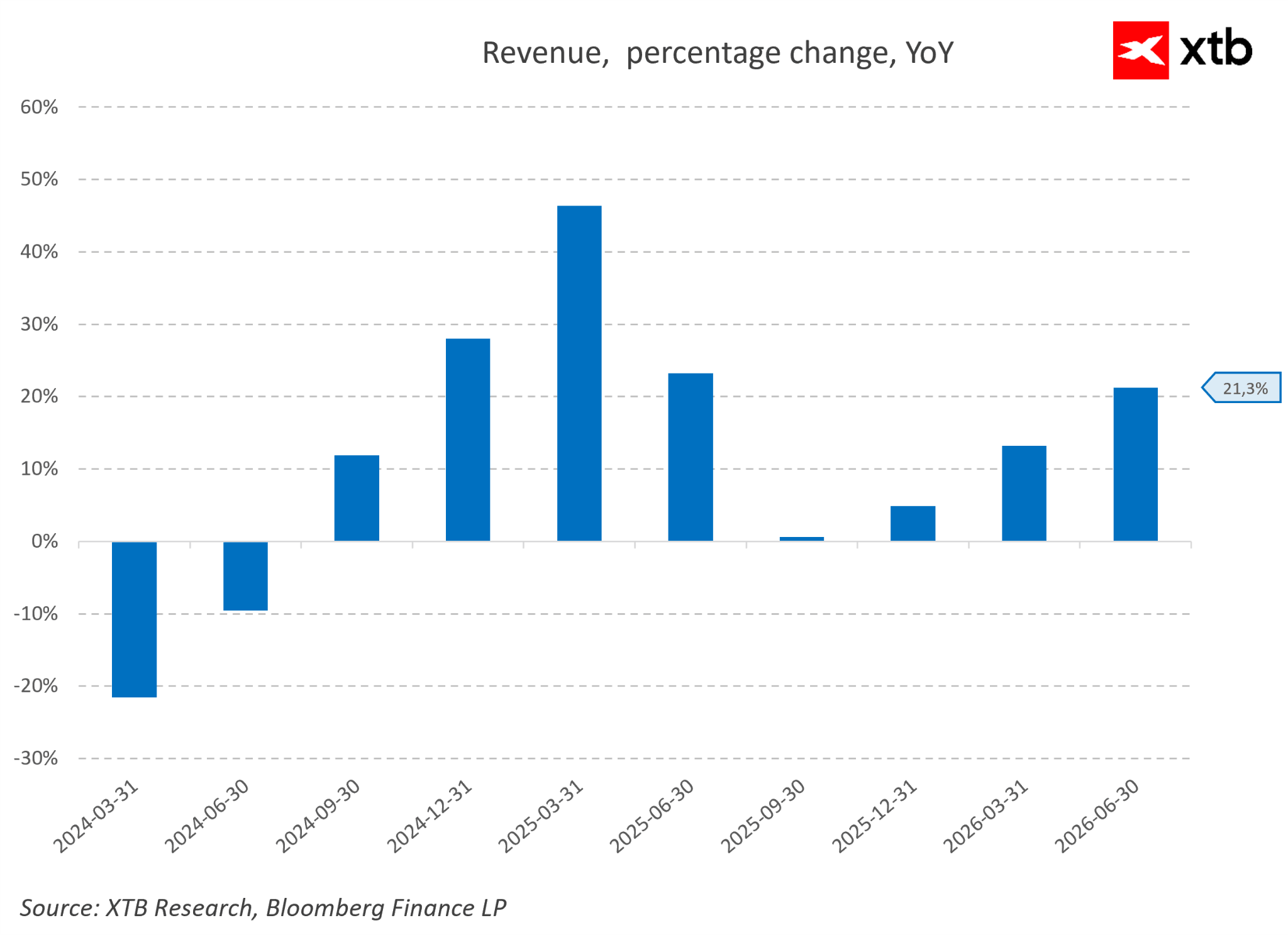

Pierwszym pozytywnym sygnałem jest powrót spółki do wysokiej dynamiki wzrostu. Po słabszym początku 2024 roku ASML stopniowo odbudowywało tempo rozwoju, a od 2025 roku wyniki zaczęły wyglądać znacznie bardziej stabilnie. W ostatnim odczycie rocznym przychody wzrosły o 21,3%, co pokazuje, że spółka nadal korzysta z korzystnego otoczenia rynkowego. Co istotne, wzrost sprzedaży idzie w parze z utrzymaniem bardzo wysokiej rentowności.

ASML od lat wyróżnia się zdolnością do generowania ponadprzeciętnych marż. W drugim kwartale 2026 roku marża operacyjna wyniosła 35,4%, a marża netto 30,1%. Takie poziomy potwierdzają nie tylko wysoką jakość biznesu, ale również siłę pozycji konkurencyjnej spółki. ASML nie musi konkurować wyłącznie ceną, ponieważ oferuje rozwiązania, które są kluczowym elementem procesu produkcji najbardziej zaawansowanych półprzewodników.

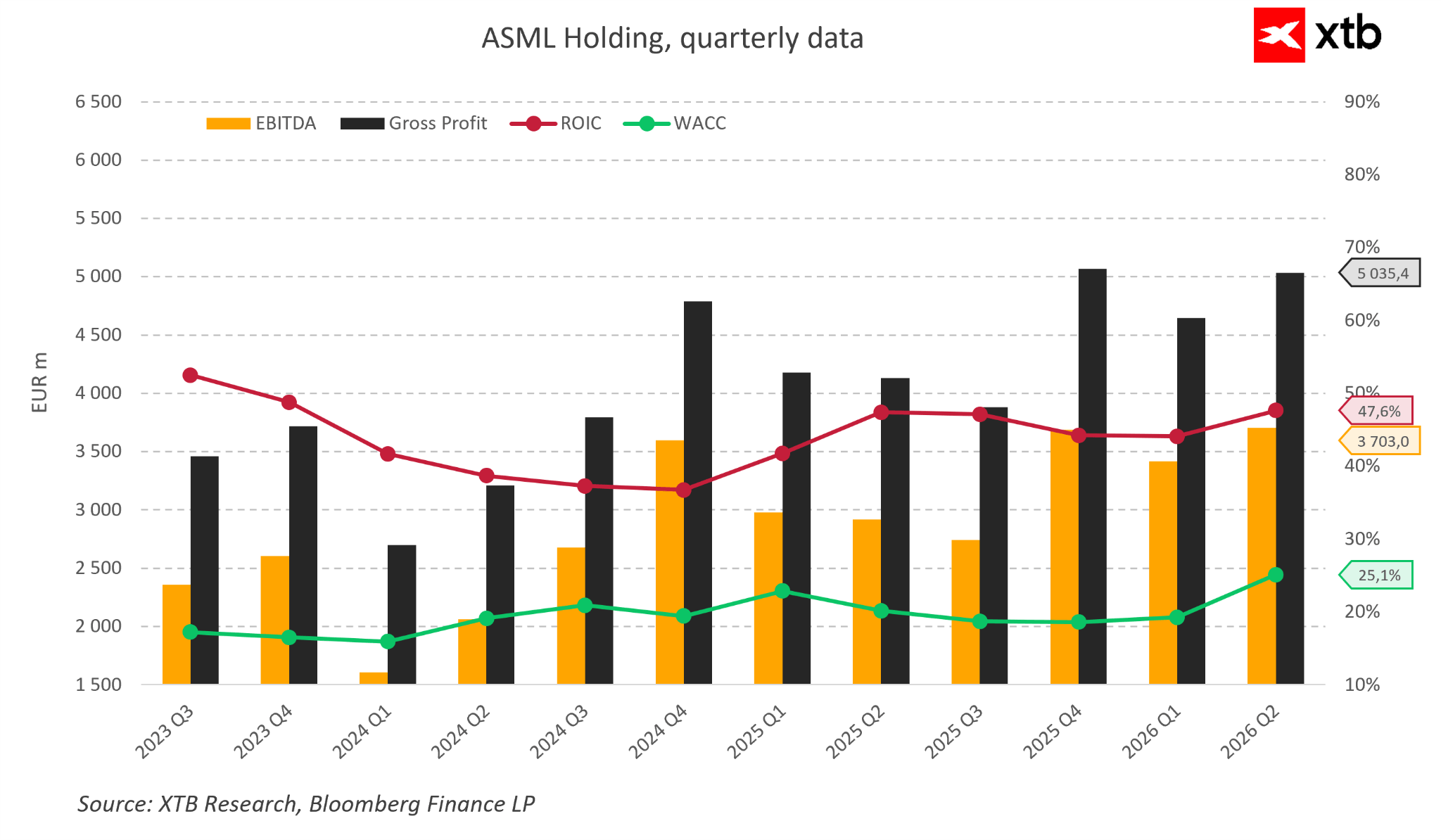

Potwierdzeniem poprawy wyników są również dane dotyczące zysków operacyjnych. EBITDA w ostatnim kwartale osiągnęła 3,7 mld euro, natomiast zysk brutto wyniósł 5,0 mld euro. Po słabszym okresie w 2024 roku spółka wyraźnie wróciła na ścieżkę wzrostu, wykorzystując rosnące zapotrzebowanie na swoje technologie. Pokazuje to, że ASML nie tylko korzysta z większych inwestycji w sektorze półprzewodników, ale również bardzo efektywnie zamienia ten popyt w wyniki finansowe.

Jednym z najważniejszych wskaźników jakości biznesu pozostaje relacja zwrotu z zainwestowanego kapitału do kosztu jego pozyskania. W przypadku ASML wskaźnik ROIC pozostaje wyraźnie powyżej kosztu kapitału, który wyniósł 25,1%. Oznacza to, że spółka skutecznie tworzy wartość dla właścicieli i potrafi osiągać wysoką efektywność nawet przy bardzo dużych nakładach inwestycyjnych. W branży wymagającej ogromnych wydatków na rozwój technologii jest to szczególnie istotna przewaga.

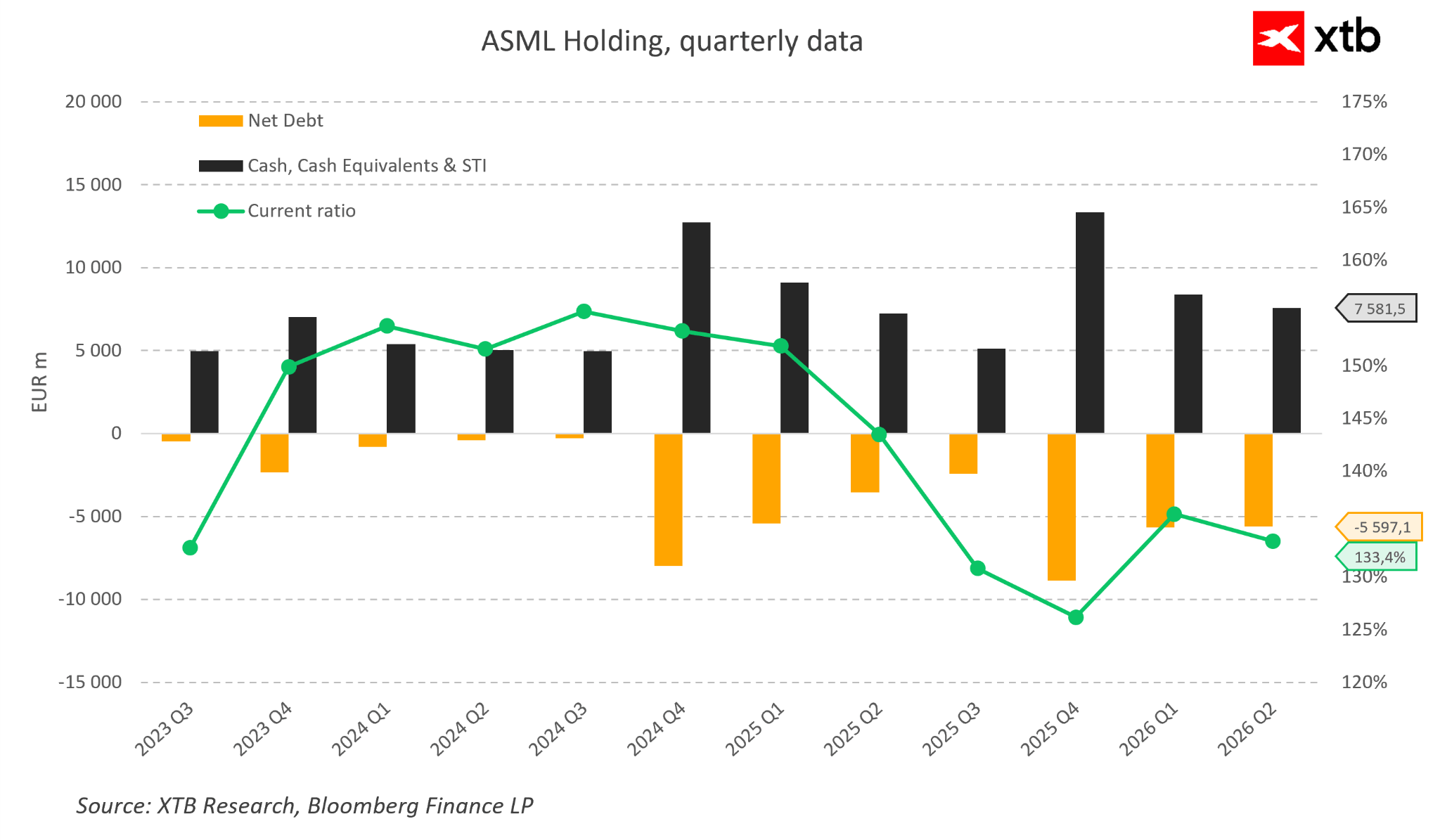

Mocną stroną pozostaje również sytuacja finansowa spółki. ASML posiada 7,6 mld euro gotówki i ekwiwalentów, a wskaźnik płynności bieżącej wskazuje na bezpieczną strukturę bilansu. Kontrolowany poziom zadłużenia daje firmie dużą swobodę w realizacji kolejnych inwestycji oraz utrzymaniu przewagi technologicznej. W sektorze półprzewodników jest to szczególnie ważne, ponieważ rozwój wymaga ciągłego zwiększania nakładów na badania, produkcję i nowe rozwiązania.

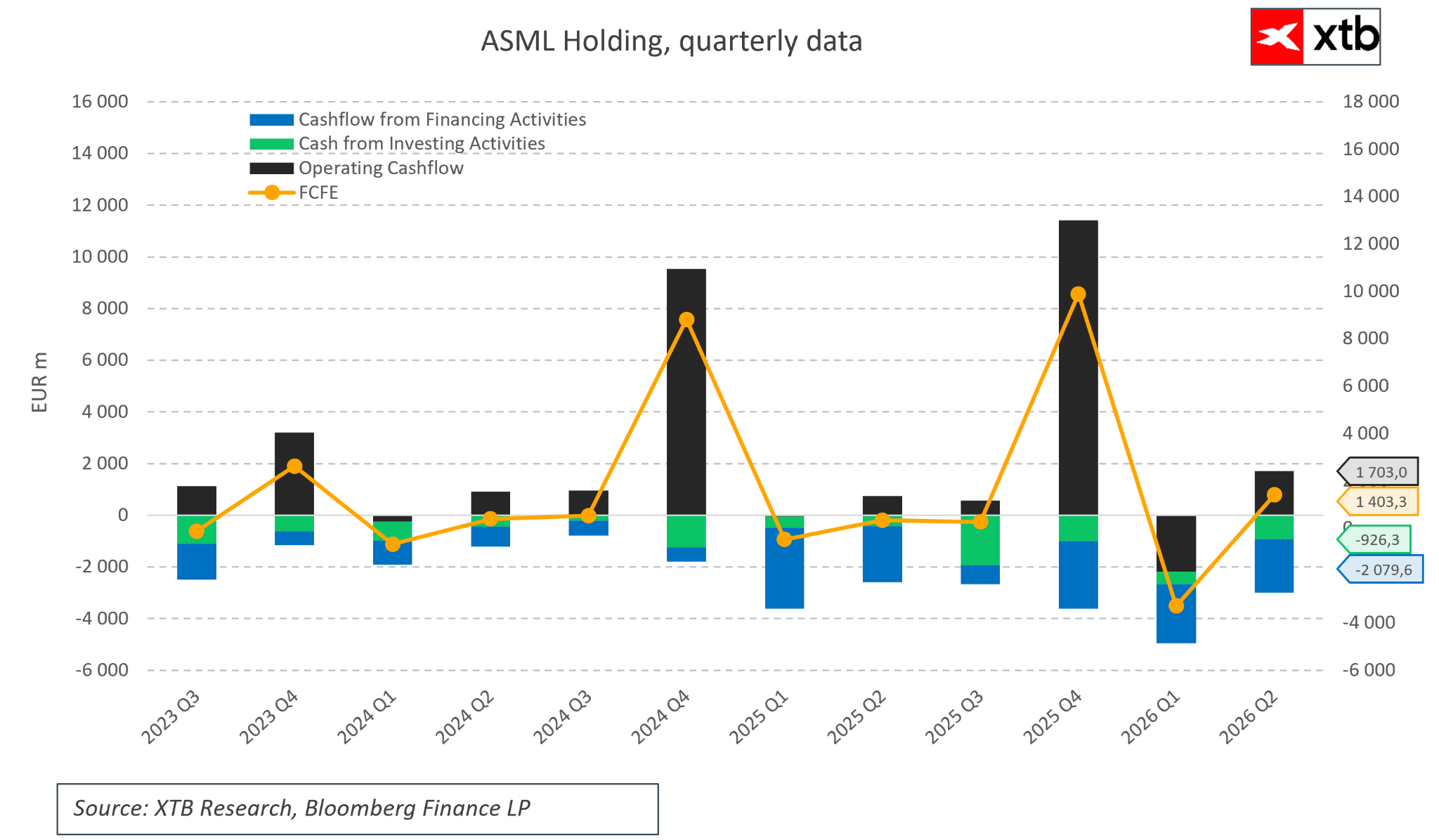

Równie dobrze wygląda sytuacja związana z przepływami pieniężnymi. Podstawowa działalność ASML regularnie generuje dodatnią gotówkę, co pozwala finansować dalszy rozwój bez nadmiernego uzależnienia od zewnętrznego finansowania. Wyższa zmienność przepływów dostępnych dla akcjonariuszy jest naturalnym efektem dużych inwestycji oraz specyfiki branży, jednak nie zmienia faktu, że spółka pozostaje bardzo silnym generatorem gotówki.

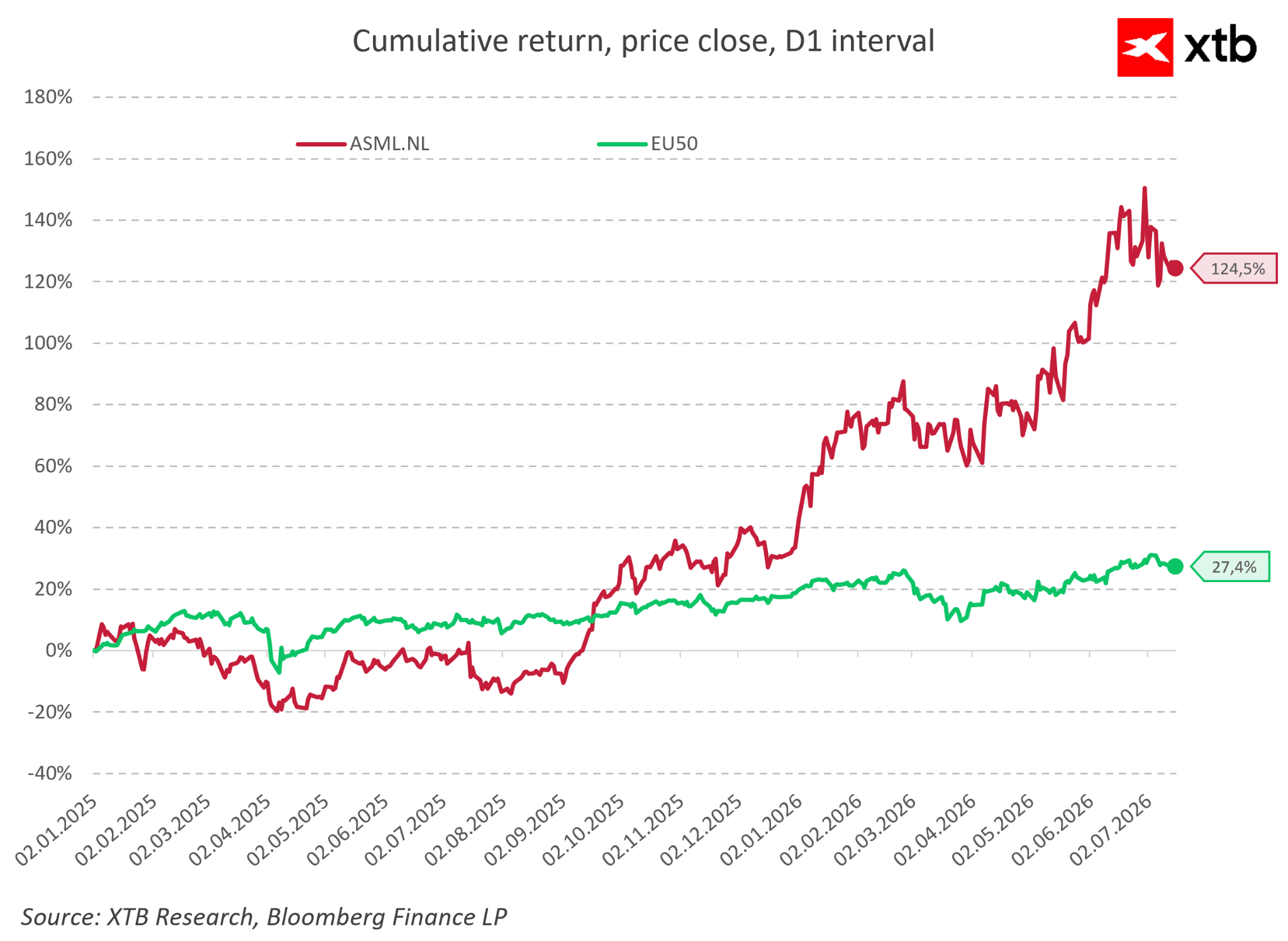

Siłę biznesu dostrzegli również inwestorzy. Od początku 2025 roku kurs akcji ASML wzrósł o ponad 120%, podczas gdy indeks EU50 zyskał około 27%. Tak duża różnica pokazuje, że rynek docenia nie tylko poprawę wyników, ale przede wszystkim strategiczne znaczenie spółki dla całego sektora półprzewodników. Jednocześnie tak mocny wzrost kursu oznacza, że oczekiwania wobec przyszłości ASML pozostają bardzo wysokie i kolejne wyniki będą musiały potwierdzać utrzymanie obecnego tempa rozwoju.

Co może zagrozić dalszemu wzrostowi ASML?

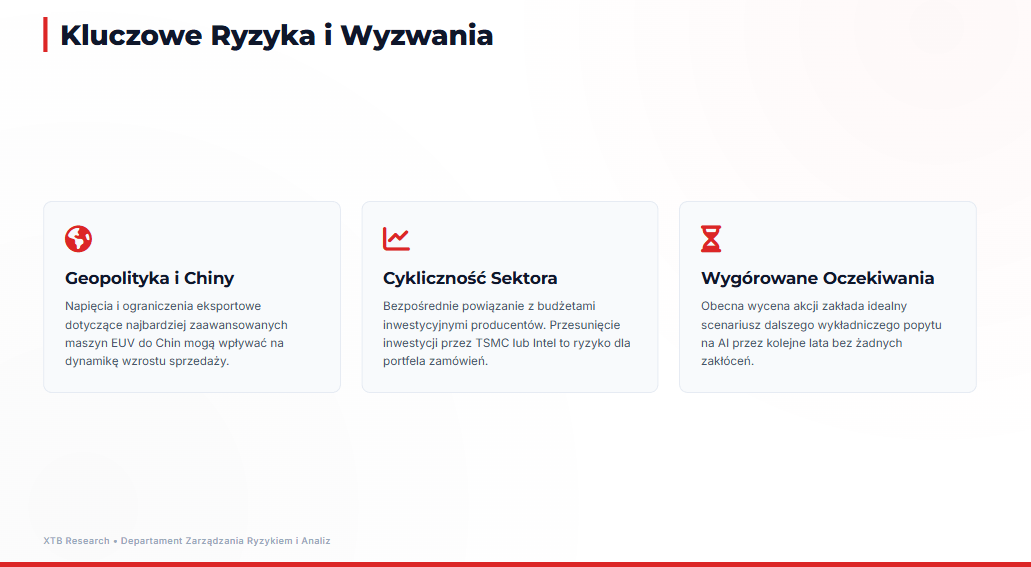

ASML jest jedną z najbardziej jakościowych spółek działających w sektorze półprzewodników, jednak nawet tak silna pozycja konkurencyjna nie oznacza, że biznes pozostaje całkowicie odporny na zewnętrzne czynniki. Największe zagrożenia dla holenderskiej spółki nie wynikają obecnie z możliwości utraty technologicznej przewagi, ponieważ stworzenie konkurencyjnych rozwiązań dla najbardziej zaawansowanej litografii wymagałoby ogromnych nakładów finansowych, wieloletnich badań oraz zbudowania całego ekosystemu dostawców. Znacznie większe znaczenie mają czynniki związane z cyklicznością rynku półprzewodników, decyzjami inwestycyjnymi klientów oraz sytuacją geopolityczną.

Model biznesowy ASML jest bezpośrednio powiązany z wydatkami największych producentów chipów. Zakup zaawansowanych systemów litograficznych jest częścią wieloletnich planów rozwoju fabryk i wymaga ogromnych nakładów kapitałowych. Oznacza to, że spółka korzysta z długoterminowych trendów, takich jak rozwój sztucznej inteligencji, centrów danych oraz rosnące zapotrzebowanie na moc obliczeniową, ale jednocześnie pozostaje wrażliwa na momenty, w których producenci półprzewodników ograniczają swoje inwestycje. Nawet najbardziej zaawansowana technologia nie generuje wzrostu, jeżeli klienci decydują się przesunąć w czasie budowę nowych zakładów produkcyjnych.

Jednym z najczęściej wskazywanych zagrożeń dla przyszłości ASML pozostają Chiny. W ostatnich latach chińscy producenci półprzewodników stali się ważnym odbiorcą technologii oferowanych przez holenderską spółkę, szczególnie w obszarze bardziej dojrzałych procesów produkcyjnych. Jednocześnie napięcia pomiędzy Stanami Zjednoczonymi a Chinami doprowadziły do wprowadzenia ograniczeń eksportowych dotyczących najbardziej zaawansowanych systemów litograficznych. Na pierwszy rzut oka może wydawać się, że ograniczenie sprzedaży do Chin stanowi jedno z największych zagrożeń dla dalszego wzrostu ASML.

Sytuacja jest jednak bardziej złożona. Wartość spółki nie wynika z obecności na jednym konkretnym rynku, lecz z faktu, że dostarcza ona technologię potrzebną całemu światowemu przemysłowi półprzewodników. Najwięksi producenci chipów, tacy jak TSMC, Samsung czy Intel, nadal inwestują w rozwój kolejnych generacji układów, a rosnące znaczenie sztucznej inteligencji wymaga coraz bardziej zaawansowanych procesów produkcyjnych. Z tej perspektywy kluczowe pytanie nie brzmi, czy ASML utrzyma każdy rynek zbytu, lecz czy globalny popyt na najbardziej zaawansowane półprzewodniki pozostanie wystarczająco silny.

Nie oznacza to jednak, że chińskiego ryzyka można całkowicie zignorować. Ograniczenia eksportowe mogą wpływać na tempo wzrostu sprzedaży oraz powodować większą zmienność wyników w krótkim terminie. Dodatkowo Chiny konsekwentnie inwestują w rozwój własnego przemysłu półprzewodników, dlatego w długim terminie mogą próbować zmniejszać zależność od zagranicznych dostawców. Obecna przewaga technologiczna ASML pozostaje jednak ogromna, a stworzenie alternatywy dla najbardziej zaawansowanych systemów litograficznych wymagałoby wielu lat pracy oraz odtworzenia skomplikowanego łańcucha dostaw, który spółka budowała przez dekady.

Ostatecznie największym wyzwaniem dla inwestorów nie jest więc ryzyko utraty przez ASML swojej technologicznej przewagi, lecz możliwość, że obecne oczekiwania rynku okażą się zbyt ambitne. Spółka jest dziś postrzegana jako jeden z największych beneficjentów rozwoju sztucznej inteligencji i dalszej cyfryzacji gospodarki, dlatego jej wycena zakłada utrzymanie wysokiego tempa wzrostu, wyjątkowych marż oraz silnego popytu przez wiele kolejnych lat. Jeżeli cykl inwestycyjny w sektorze półprzewodników spowolni szybciej, niż zakłada rynek, nawet bardzo wysoka jakość biznesu może nie wystarczyć do utrzymania obecnych poziomów wyceny.

Ryzyko inwestycyjne w przypadku ASML nie polega więc przede wszystkim na tym, że spółka straci swoją przewagę konkurencyjną. Znacznie ważniejsze pytanie brzmi, czy cały rynek półprzewodników będzie rozwijał się wystarczająco szybko, aby uzasadnić obecne oczekiwania inwestorów.

Czy obecna wycena ASML pozostawia przestrzeń do dalszego wzrostu?

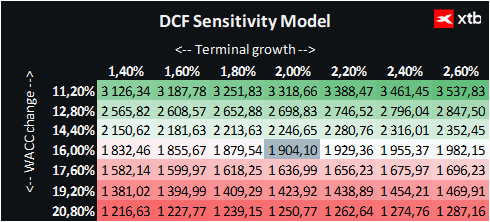

Przedstawiamy wycenę ASML Holding metodą zdyskontowanych przepływów pieniężnych (DCF). Należy podkreślić, że ma ona charakter wyłącznie informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna ani precyzyjna wycena wartości spółki.

ASML to spółka, której wartość wynika przede wszystkim z wyjątkowej pozycji w globalnym ekosystemie półprzewodników. Firma pozostaje kluczowym dostawcą najbardziej zaawansowanych systemów litograficznych, a jej biznes korzysta z długoterminowych trendów związanych z rozwojem sztucznej inteligencji, centrów danych oraz rosnącym zapotrzebowaniem na coraz bardziej zaawansowane układy scalone.

W przygotowanym scenariuszu bazowym wycena metodą DCF wskazuje wartość jednej akcji ASML na poziomie około 1 904 EUR. Przy obecnej cenie rynkowej wynoszącej około 1 546 EUR oznacza to potencjalny wzrost o około 23%.

Otrzymany wynik sugeruje, że przy przyjętych założeniach rynek może nie w pełni uwzględniać długoterminowy potencjał spółki. ASML posiada szereg cech, które uzasadniają wysoką wycenę: wyjątkową przewagę technologiczną, bardzo wysokie bariery wejścia, zdolność do utrzymywania ponadprzeciętnych marż oraz korzystanie z jednego z najważniejszych trendów technologicznych obecnej dekady.

Jednocześnie należy pamiętać, że w przypadku tak jakościowych spółek sama atrakcyjność biznesu nie zawsze oznacza atrakcyjność inwestycyjną. Wycena ASML w dużej mierze zależy od tego, czy firma będzie w stanie utrzymać obecne tempo wzrostu, wysoką rentowność oraz dalszy wzrost popytu na najbardziej zaawansowane technologie produkcji półprzewodników.

Największym czynnikiem wpływającym na przyszłą wartość spółki pozostaje dalszy rozwój rynku półprzewodników. Jeżeli inwestycje związane ze sztuczną inteligencją, centrami danych i nowymi generacjami chipów będą kontynuowane zgodnie z obecnymi oczekiwaniami, ASML ma potencjał do dalszego zwiększania przychodów i generowania wartości dla akcjonariuszy.

Z drugiej strony, wysoka jakość biznesu sprawia, że oczekiwania inwestorów wobec spółki pozostają bardzo wysokie. Dlatego kluczowe znaczenie będzie miało nie tylko utrzymanie dobrych wyników, ale również dalsze pozytywne zaskakiwanie rynku.

Silny biznes, wysokie oczekiwania

ASML pozostaje jedną z najważniejszych spółek całego rynku półprzewodników. Jej znaczenie wynika nie tylko z wyjątkowej pozycji w obszarze najbardziej zaawansowanej litografii, ale również z faktu, że wyniki firmy pokazują kondycję całego ekosystemu technologicznego.

Obecny cykl inwestycyjny związany ze sztuczną inteligencją, centrami danych i rosnącym zapotrzebowaniem na moc obliczeniową tworzy bardzo korzystne środowisko dla dalszego rozwoju spółki. Wysokie marże, silny bilans oraz ogromne bariery wejścia sprawiają, że ASML pozostaje biznesem o wyjątkowej jakości.

Jednocześnie inwestorzy muszą pamiętać, że tak silna pozycja znajduje odzwierciedlenie w oczekiwaniach rynku. Kluczowe pytanie nie dotyczy tego, czy ASML jest świetną firmą, ale czy tempo rozwoju całego rynku półprzewodników będzie wystarczające, aby uzasadnić dalszy wzrost wyceny.

Podsumowanie Dnia: 📉 Czerwony dzień na rynkach. Sektor AI ciąży Wall Street, metale szlachetne pod presją

Bańka AI pęknie szybciej, niż myślisz❓

(Nie) wszystkie problemy rewolucji AI – Część 1: Szanse i ryzyka

Raport TSMC pod lupą🔍. Co pokazały liczby?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.