Wyobraźmy sobie firmę, która nie projektuje chipów jak Nvidia i nie buduje chmur jak AWS, a mimo to odgrywa kluczową rolę w boomie technologii. Jabil Inc. składa serwery AI, drukuje obudowy dla iPhone’ów i produkuje elektronikę dla Tesli. Od początku 2025 roku akcje spółki wzrosły o 59%, a wycena na poziomie zaledwie 14x EV/EBITDA sugeruje, że Wall Street wciąż nie docenił roli Jabil w eksplozji centrów danych wartych. Jabil nie krzyczy w nagłówkach, ale jest cichym architektem globalnego techu. Apple, Cisco, HP, hyperscalerzy wszyscy polegają na fabrykach Jabil w 30 krajach. W erze AI i pojazdów elektrycznych, gdzie popyt na serwery GPU i elektronikę motoryzacyjną rośnie 30 procent rocznie, spółka wchodzi w solidne przyśpieszenie. Czy ten niewidzialny gracz przebije S&P 500 i stanie się kolejnym faworytem funduszy? Przejdźmy do liczb i equity story, które mogą zmienić spojrzenie na łańcuch dostaw technologii.

Jaki jest profil firmy?

Jabil Inc. to amerykańska firma specjalizująca się w kontraktowej produkcji elektroniki. Spółka oferuje kompleksowe usługi obejmujące projektowanie, produkcję oraz logistykę gotowych produktów wspierając swoich klientów na każdym etapie cyklu życia urządzeń. Działając globalnie, Jabil obsługuje wiele czołowych firm technologicznych, dostarczając komponenty i gotowe rozwiązania do branż takich jak technologie informatyczne, motoryzacja, healthcare oraz elektronika konsumencka. Rosnące zapotrzebowanie na zaawansowane technologie takie jak sztuczna inteligencja, pojazdy elektryczne czy infrastruktura 5G napędza rozwój spółki. Jabil wykorzystuje trendy outsourcingowe pomagając klientom optymalizować produkcję i szybciej wprowadzać innowacje na rynek. Elastyczność, szeroki zakres usług oraz globalna obecność pozwalają Jabil utrzymywać silną pozycję w branży i odpowiadać na dynamiczne potrzeby klientów na całym świecie.

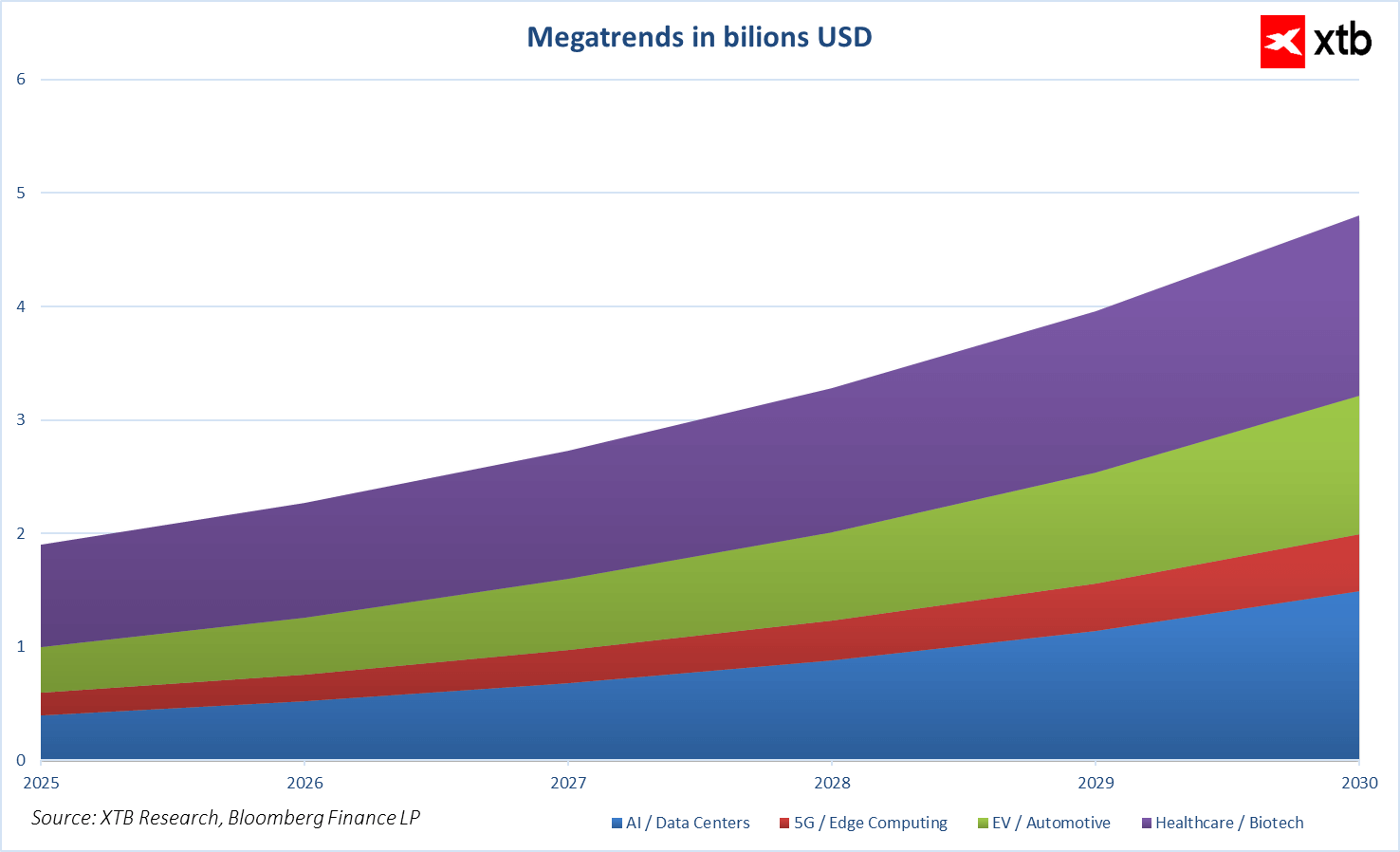

Jakie megatrendy kształtują przyszłość firmy?

Jabil działa w kluczowych megatrendach technologicznych, które napędzają wzrost branży elektroniki na świecie. Wśród nich znajdują się AI i centra danych, pojazdy elektryczne oraz motoryzacja, healthcare i biotechnologia, a także 5G i edge computing. Rynek AI i centrów danych rośnie niezwykle dynamicznie, co przekłada się na rosnące zapotrzebowanie na serwery GPU i modułowe centra danych, obszary w których Jabil jest mocno zaangażowany. Pojazdy elektryczne oraz związane z nimi rozwiązania motoryzacyjne to kolejny sektor z szybkim tempem rozwoju obejmujący produkcję modułów bateryjnych oraz robotykę przemysłową, które są częścią oferty Jabil. Healthcare i biotechnologia to segmenty o stabilnym i silnym wzroście, gdzie spółka dostarcza zaawansowane urządzenia medyczne oraz usługi produkcji kontraktowej dla sektora farmaceutycznego. Wreszcie 5G i edge computing wspierają rozwój infrastruktury sieciowej oraz automatyzację magazynów co dodatkowo umacnia relacje Jabil z klientami takimi jak Apple, HP czy Amazon. Suma tych megatrendów tworzy solidne fundamenty dla dalszego wzrostu przychodów i marż Jabil czyniąc ją interesującą spółką na rynku usług produkcyjnych elektroniki.

Analiza Finansowa

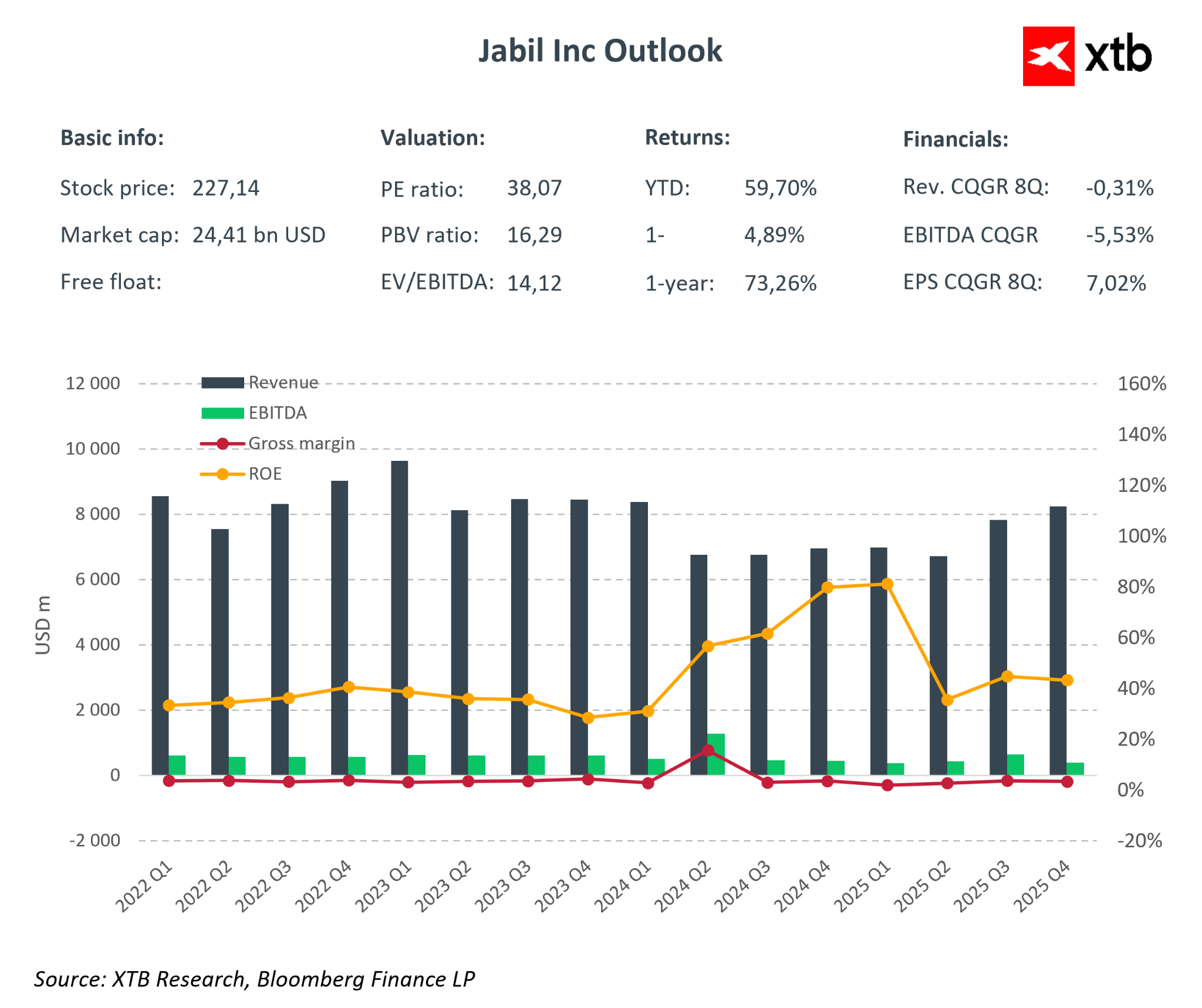

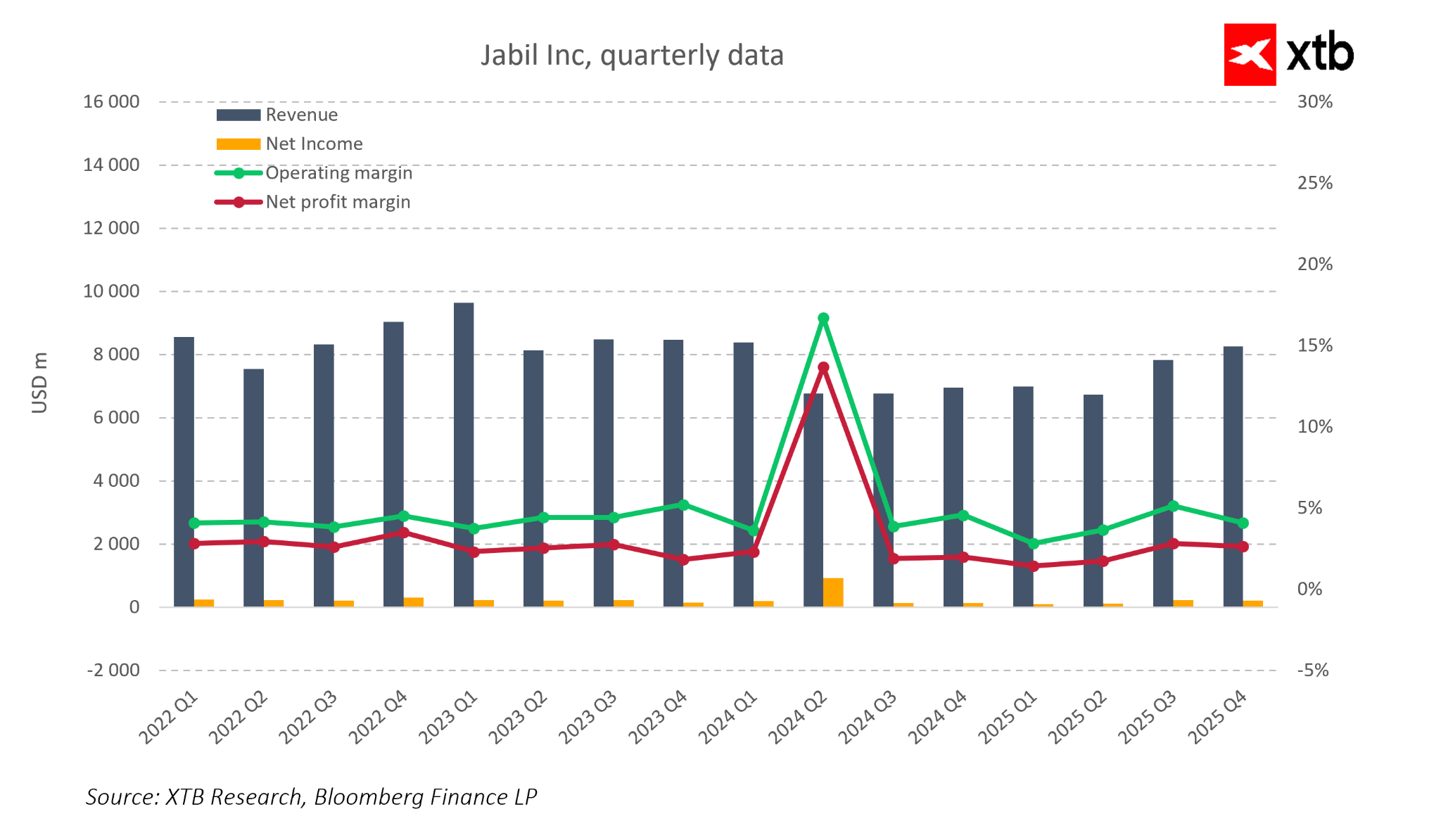

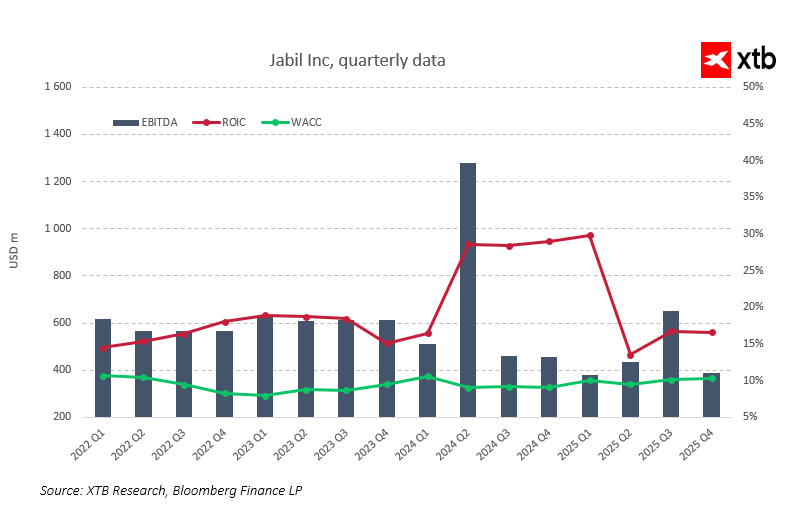

Jabil kończy rok obrotowy 2025 w bardzo mocnej kondycji operacyjnej. W czwartym kwartale przychody osiągnęły około 8,1 miliarda dolarów, co oznacza wyraźne odbicie po okresie słabszej sprzedaży. Marża operacyjna i marża netto ustabilizowały się na poziomach około 4–5 procent oraz około 2 procent, po jednorazowym i nienaturalnym wzroście rentowności w 2024 roku spowodowanym korzystnymi, jednorazowymi czynnikami. Wzrost skali biznesu nie odbywa się kosztem ściśnięcia marż, lecz towarzyszy mu poprawa efektywności działalności.

Na szczególną uwagę zasługuje wysoka rentowność kapitału własnego (ROE), utrzymująca się w ostatnich kwartałach w przedziale 30–35%, co w tak złożonym biznesie produkcyjnym jest wynikiem bardzo wysokim. W połączeniu z solidnym wzrostem zysków na akcję w ujęciu ośmiu ostatnich kwartałów pokazuje to, że zarząd skutecznie wykorzystuje megatrendy, takie jak rozwój infrastruktury AI, na realną wartość dla akcjonariuszy.

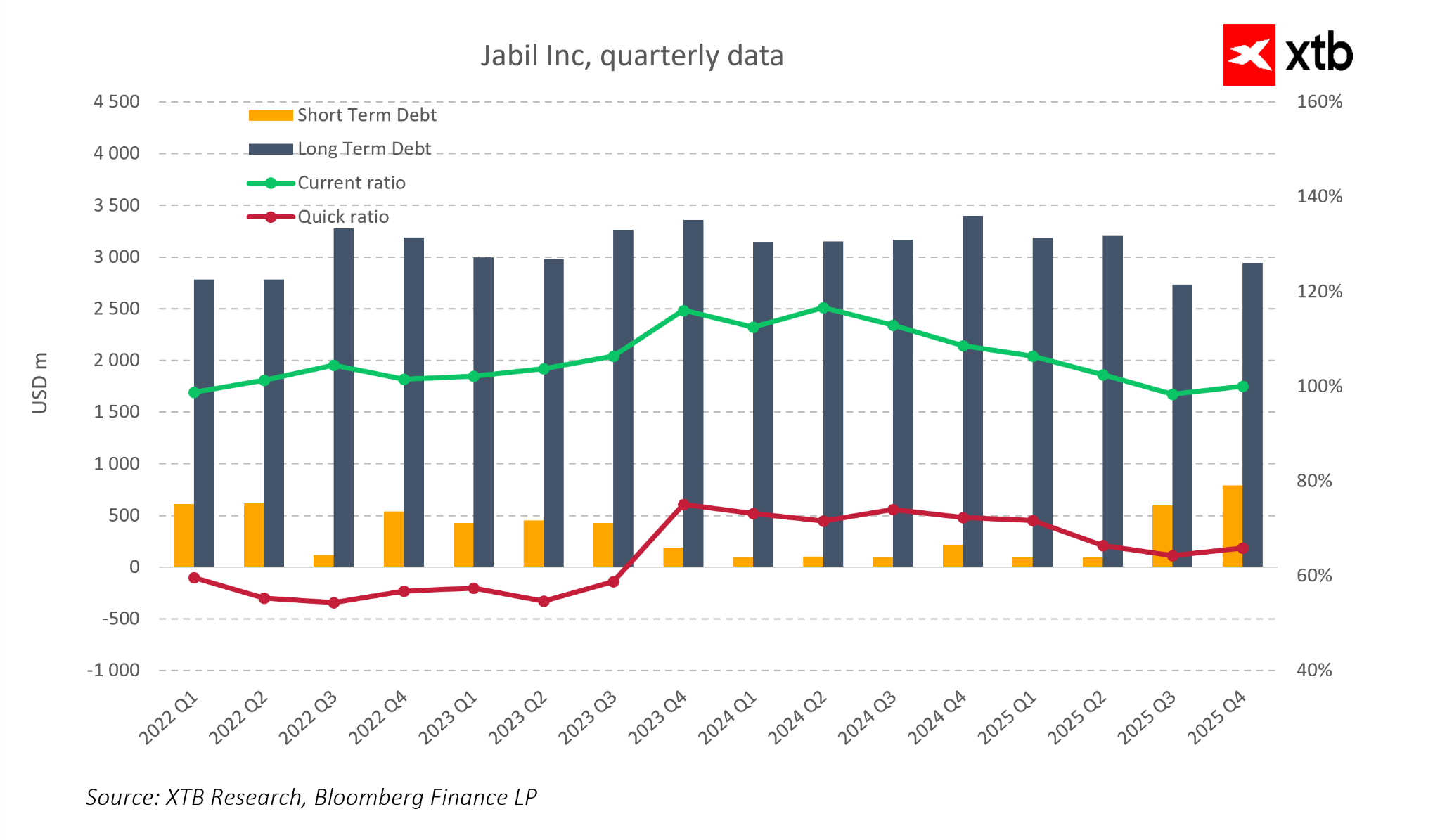

Struktura zadłużenia spółki wskazuje, że Jabil wchodzi w kolejny etap inwestycji z bezpieczną pozycją bilansową. Dług długoterminowy utrzymuje się w przedziale 2,7–3,3 miliarda dolarów, natomiast krótkoterminowe zadłużenie rośnie dopiero w ostatnich kwartałach, startując z bardzo niskiej bazy. Wskaźnik płynności bieżącej pozostaje komfortowo powyżej poziomu 1,0, a wskaźnik quick ratio poprawił się względem lat 2022–2023, co świadczy o tym, że spółka finansuje rozwój strategicznych segmentów, takich jak AI i centra danych, z pozycji silnej płynnościowej.

Równie pozytywnie wygląda relacja między generowaną EBITDA, zwrotem z zaangażowanego kapitału (ROIC) a kosztem kapitału (WACC). ROIC przez większość okresu wyraźnie przewyższa WACC, co oznacza, że każda dodatkowa jednostka kapitału zainwestowana w biznes generuje nadwyżkowy zwrot ponad koszt finansowania. Jabil nie tylko rośnie, lecz realnie tworzy wartość dla akcjonariuszy.

Wyniki finansowe i wskaźniki operacyjne spółki tworzą spójny obraz „niewidzialnego architekta boomu AI”. Jabil korzysta z rosnącego popytu na infrastrukturę centrów danych oraz zaawansowaną elektronikę, jednocześnie utrzymując zdrowy bilans, wysoką rentowność kapitału własnego i solidną płynność. Taka kombinacja daje zarządowi przestrzeń do dalszych inwestycji w moce produkcyjne pod kątem AI oraz umożliwia prowadzenie atrakcyjnej polityki wobec akcjonariuszy, zarówno w formie wykupu akcji, jak i stabilnych przepływów pieniężnych w długim terminie.

Perspektywy przychodów Jabil

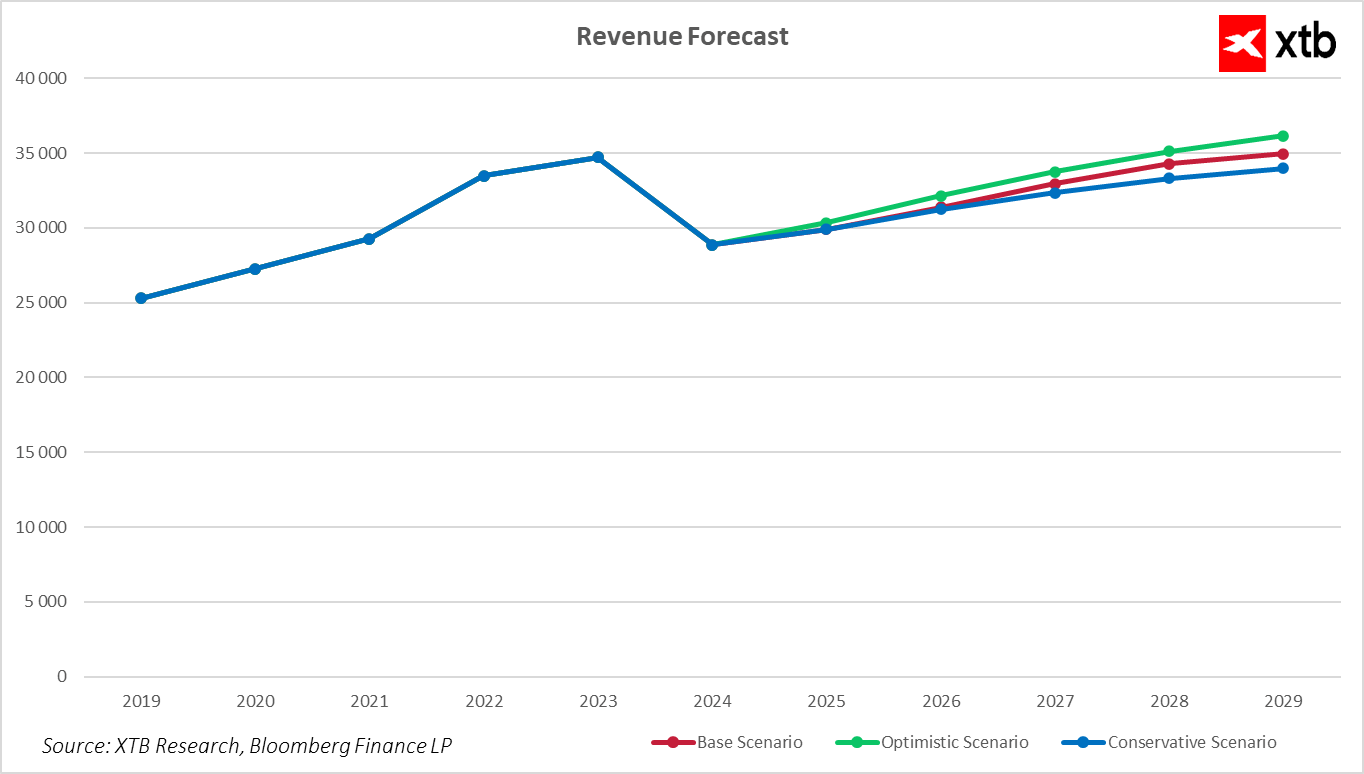

Prognozy przychodów Jabil pokazują, że po chwilowym cofnięciu w 2024 roku spółka wraca na stabilną, wzrostową ścieżkę, niezależnie od przyjętego wariantu. Jabil wchodzi w kolejny rok fiskalny z mocną pozycją finansową i korzystnym popytem na technologie związane z AI, centra danych oraz elektronikę konsumencką i przemysłową. Na podstawie historycznych wyników spółki od 2019 roku oraz obserwowanych trendów rynkowych przygotowano trzy scenariusze prognozy przychodów na lata 2026–2029, które pokazują możliwy rozwój biznesu w różnych warunkach rynkowych.

W scenariuszu bazowym przychody Jabil rosną stopniowo, osiągając w 2026 roku około 31,4 miliarda dolarów i kontynuując stabilny wzrost do 34,96 miliarda dolarów w 2029 roku. Wariant ten zakłada umiarkowany, konsekwentny rozwój popytu w kluczowych segmentach działalności, takich jak infrastruktura AI, automotive i elektronika konsumencka. Spółka utrzymuje równowagę między ekspansją a kontrolą kosztów, co pozwala na stabilną marżowość i generowanie wartości dla akcjonariuszy.

Scenariusz optymistyczny przewiduje szybszy wzrost przychodów napędzany rosnącym popytem na produkty powiązane z AI, centra danych oraz rozwój sektora EV. W tym wariancie przychody w 2026 roku mogą osiągnąć 32,15 miliarda dolarów, a do 2029 roku wzrosnąć do 36,16 miliarda dolarów. Zakłada on, że spółka skutecznie wykorzysta moce produkcyjne, poprawi efektywność operacyjną i wzmocni współpracę z kluczowymi klientami, co pozwoli przyspieszyć wzrost bez nadmiernego ryzyka bilansowego.

Scenariusz konserwatywny zakłada wolniejszy wzrost przychodów, sięgający w 2026 roku około 31,24 miliarda dolarów i 33,97 miliarda dolarów w 2029 roku. Jest to wariant, który odzwierciedla możliwe spowolnienie popytu w wybranych segmentach lub ograniczenia w łańcuchach dostaw. Mimo wolniejszego tempa wzrostu, spółka utrzymuje stabilną rentowność i kontrolę kosztów, zachowując zdolność do generowania przepływów pieniężnych oraz inwestycji w strategiczne segmenty rynku.

Spojrzenie na wycenę

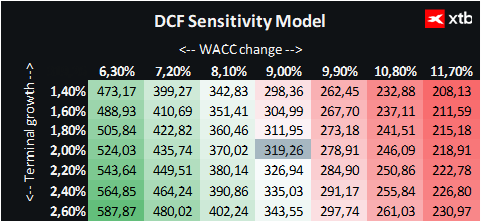

Przedstawiamy wycenę Jabil Inc. metodą zdyskontowanych przepływów pieniężnych (DCF). Należy podkreślić, że ma ona wyłącznie charakter informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna czy precyzyjna wycena.

Jabil Inc. to globalny dostawca usług produkcji kontraktowej elektroniki, obsługujący największe marki technologiczne na świecie. Spółka korzysta na rosnącym popycie związanym z infrastrukturą centrów danych, sztuczną inteligencją oraz elektroniką przemysłową, co stwarza solidne podstawy do dalszego wzrostu.

Wycena opiera się na scenariuszu bazowym prognoz przychodów i wyników finansowych, z przyjętym kosztem kapitału (WACC) na poziomie 9% oraz konserwatywnym wzroście wartości rezydualnej na poziomie 2%. Parametry finansowe oparte są na uśrednionych danych z ostatnich lat, co pozwala zachować realistyczny obraz sytuacji.

Na tej podstawie wartość jednej akcji Jabil szacujemy na około 319 USD, co daje potencjał wzrostu rzędu 41% względem obecnej ceny rynkowej wynoszącej 227,14 USD. To wskazuje na atrakcyjną okazję inwestycyjną, szczególnie dla inwestorów wierzących w dalszy rozwój firmy w sektorze infrastruktury AI, centrów danych oraz elektroniki zaawansowanej technologicznie.

Wycena uwzględnia również ryzyka rynkowe i konkurencyjne, a sukces spółki w długim terminie będzie zależał od utrzymania stabilnego wzrostu, efektywnego zarządzania kosztami oraz zdolności do przekształcania megatrendów technologicznych w realną wartość dla akcjonariuszy.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.