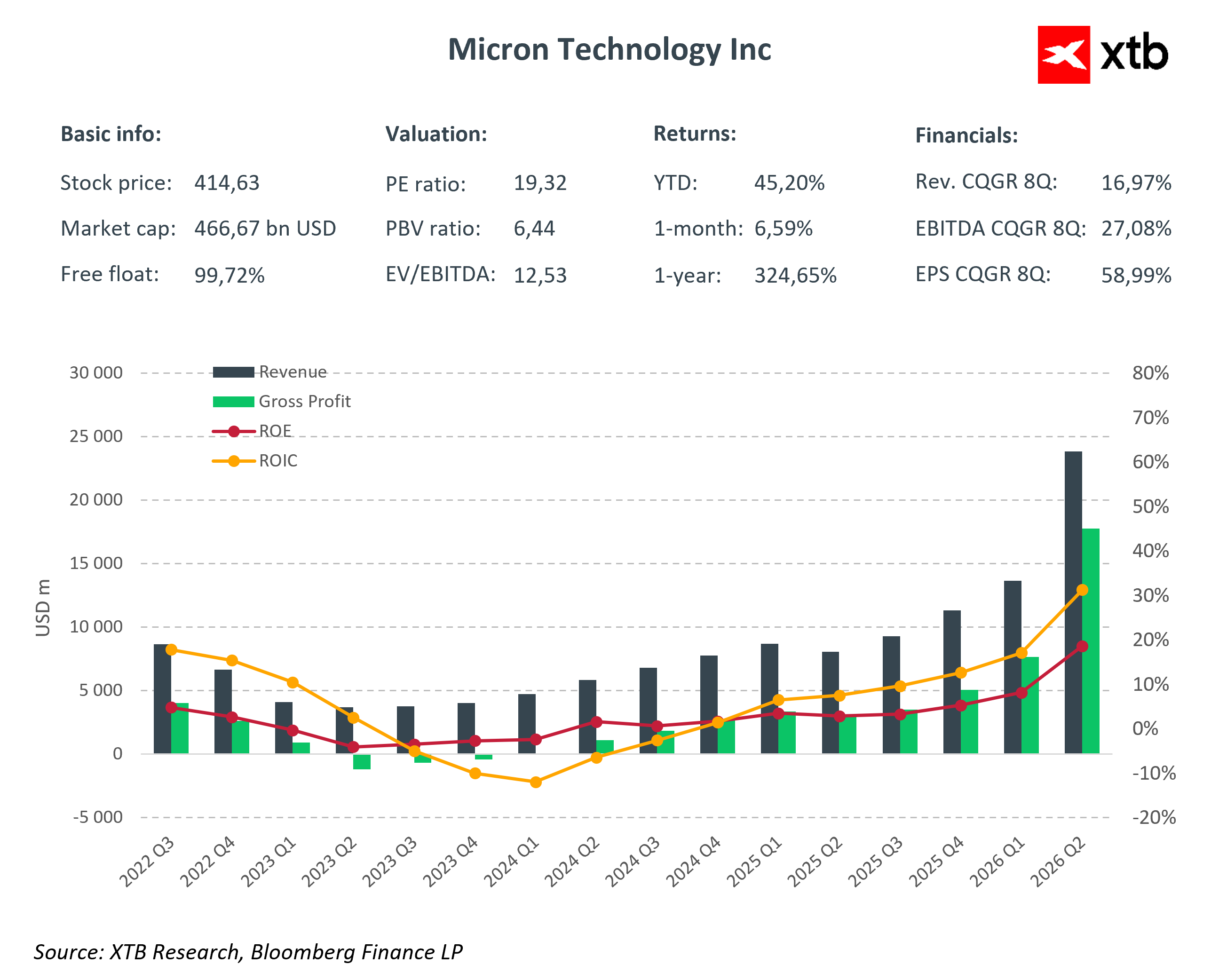

Micron Technology ogłosił rekordowe wyniki za drugi kwartał fiskalny 2026, bijąc oczekiwania rynku dwucyfrowymi liczbami i potwierdzając, że supercykl pamięci napędzany sztuczną inteligencją wchodzi w fazę bezprecedensowej rentowności. Mimo fundamentalnego euforycznego odbioru wyników, akcje spółki po sesji spadły o pięć do siedmiu procent, co wynikało z obaw o wyższe wydatki kapitałowe i stanowi klasyczny scenariusz „sell the news”, który nie zmienia długoterminowej trajektorii wzrostu.

Kluczowe wyniki finansowe Q2 FY2026:

-

Przychody: 23,86 mld USD (+75% q/q, +196% r/r; konsensus rynku 19 mld USD)

-

Zysk netto: 14,02 mld USD

-

EPS: 12,20 USD

-

Marża brutto : 74,4%

-

Cash flow operacyjny: 11,90 mld USD

Tak spektakularne pobicie prognoz nie jest przypadkiem. Micron w pełni wykorzystuje wyprzedane zapasy HBM i serwerowego DRAM, gdzie popyt z hyperscalerów znacząco przewyższa podaż. Marże wróciły do poziomów historycznych szczytów cykli pamięciowych, a wysoka dźwignia operacyjna przełożyła wzrost sprzedaży na wykładniczy przyrost zysków.

Struktura segmentowa wzrostu

Wyniki Q2 FY2026 pokazują, że wzrost Micron napędzany jest przede wszystkim przez segmenty związane z chmurą i AI, które stały się fundamentem supercyklu pamięci.

-

Cloud Memory Business Unit: przychody wyniosły 7,75 mld USD, a marża operacyjna sięgnęła 66%, napędzane silnym popytem na HBM3E i HBM4 dla akceleratorów AI. Backlog na bieżący rok fiskalny jest w praktyce wyprzedany, co daje spółce wyjątkową widoczność przychodów w kolejnych kwartałach.

-

Core Data Center Business Unit: przychody sięgnęły 5,69 mld USD, co oznacza wzrost o 139% q/q, przy marży operacyjnej 62%. Segment obsługuje głównie serwerowy DRAM dla hyperscalerów i centrów danych, które inwestują w infrastrukturę AI.

-

Mobile i Client Business Unit: osiągnął 7,71 mld USD przychodów przy marży operacyjnej 76%, co odzwierciedla odbicie w smartfonach i PC oraz rosnący udział produktów wysokomarżowych w miksie sprzedaży.

-

Automotive i Embedded Business Unit: przychody wyniosły 2,71 mld USD przy marży 52%, napędzane rosnącym popytem na pamięci wbudowane, rozwiązania motoryzacyjne i IoT.

Wszystkie segmenty odnotowały poprawę rentowności, co świadczy o udanej restrukturyzacji miksu produktowego. Udział zaawansowanych pamięci, w tym HBM i nowoczesnych DRAM dla centrów danych, wzrósł do ponad 40 procent całkowitej sprzedaży, znacząco podnosząc średnią marżę spółki.

Taki miks produktowy zwiększa rentowność i ogranicza wrażliwość Micron na cykliczne wahania rynku konsumenckiego. Produkty o wysokiej wartości dodanej działają jak bariera wejścia dla konkurencji, zapewniając stabilne przychody i przewagę w negocjacjach cenowych oraz planowaniu mocy produkcyjnych w kolejnych latach.

Prognoza Q3 FY2026, dywidenda i wydatki inwestycyjne

Po opublikowaniu rekordowych wyników za drugi kwartał fiskalny 2026, Micron przedstawił wyjątkowo ambitne prognozy na trzeci kwartał, które znacząco przewyższają oczekiwania rynku. Zarząd przewiduje:

-

Przychody: około 33,5 mld USD

-

EPS: 19,15 USD

-

Marża brutto: około 81%

Prognoza odzwierciedla trwałe napięcie popytu na HBM oraz pełne wykorzystanie mocy produkcyjnych w FY2026 i FY2027, co zapewnia spółce wysoką widoczność przychodów w nadchodzących kwartałach.

Dodatkowo Micron ogłosił 30% podwyżkę kwartalnej dywidendy do 0,15 USD na akcję, sygnalizując tym samym pewność co do generowanych przepływów gotówkowych i stabilności finansowej.

Równocześnie prognozowany CapEx na Q3 wynosi 7–8 mld USD, a w całym roku fiskalnym około 30 mld USD. Te duże nakłady inwestycyjne wywołały krótkoterminowe obawy rynku, co przełożyło się na spadek kursu akcji po sesji – typowy efekt „sell the news”. Inwestycje te mają jednak strategiczne znaczenie, pozwalając na utrzymanie przewagi technologicznej w segmencie HBM oraz rozbudowę mocy produkcyjnych, niezbędną do zaspokojenia rosnącego popytu na pamięci dla AI i centrów danych.

Kontekst branżowy i pozycja Micron na rynku pamięci

Obecny supercykl pamięci, w którym Micron odgrywa kluczową rolę, ma charakter przede wszystkim strukturalny i jest napędzany dynamicznym rozwojem sztucznej inteligencji, centrów danych oraz nowoczesnej infrastruktury obliczeniowej. W przeciwieństwie do wcześniejszych cykli, wzrost przychodów nie wynika wyłącznie z odbicia cen DRAM i NAND, lecz z trwałego popytu na zaawansowane produkty o wysokiej wartości dodanej. Ceny DRAM w ostatnim kwartale wzrosły o dziewięćdziesiąt do dziewięćdziesięciu pięciu procent kwartał do kwartału, a NAND o pięćdziesiąt pięć do sześćdziesięciu procent, co w połączeniu z rosnącym udziałem HBM i pamięci serwerowych utrzymuje rekordowe marże.

Bariery wejścia w segmencie HBM są wysokie, ponieważ na rynku globalnym działa tylko kilku dostawców, co chroni rentowność Micron i zwiększa przewidywalność przychodów. Jednocześnie ryzyka branżowe, takie jak geopolityka w regionie Azji, wahania popytu konsumenckiego, presja konkurencyjna i cykliczny charakter rynku pamięci, pozostają istotne, lecz obecny miks produktowy i mocna pozycja w segmencie AI znacząco redukują wrażliwość spółki na krótkoterminowe wahania.

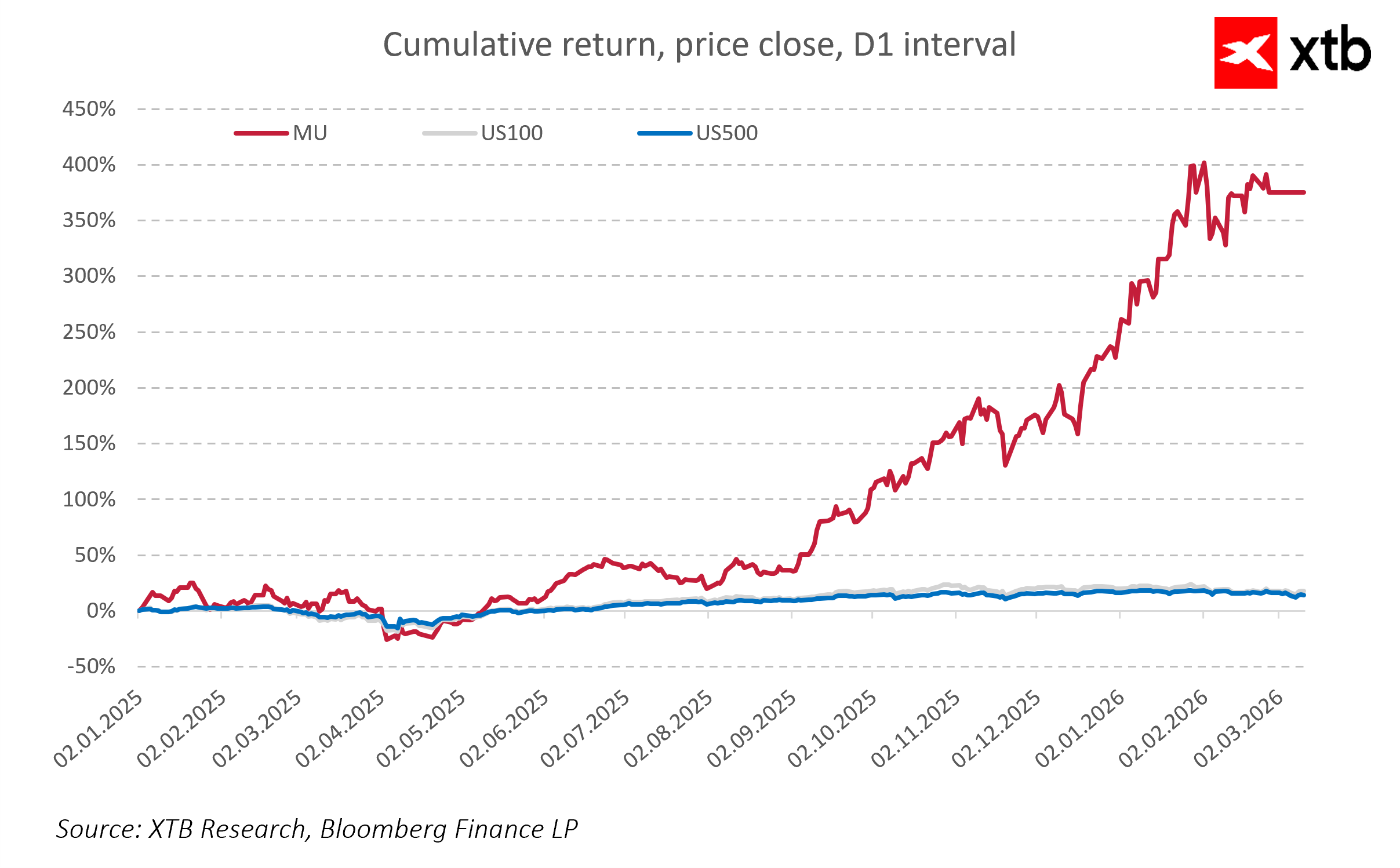

Obecnie Micron jest postrzegany jako czysty beneficjent boomu AI w pamięciach, a akcje spółki zachowują się lepiej niż szerokie indeksy amerykańskie, co potwierdza atrakcyjność inwestycyjną w kontekście rosnących przychodów i stabilnej marży. Trwałość supercyklu pamięci pozwala zakładać dalszą ekspansję przychodów nawet do 2028 roku, przy średniorocznym wzroście rzędu pięćdziesięciu do siedemdziesięciu procent w segmencie pamięci dla centrów danych i AI.

Analiza finansowa i perspektywy

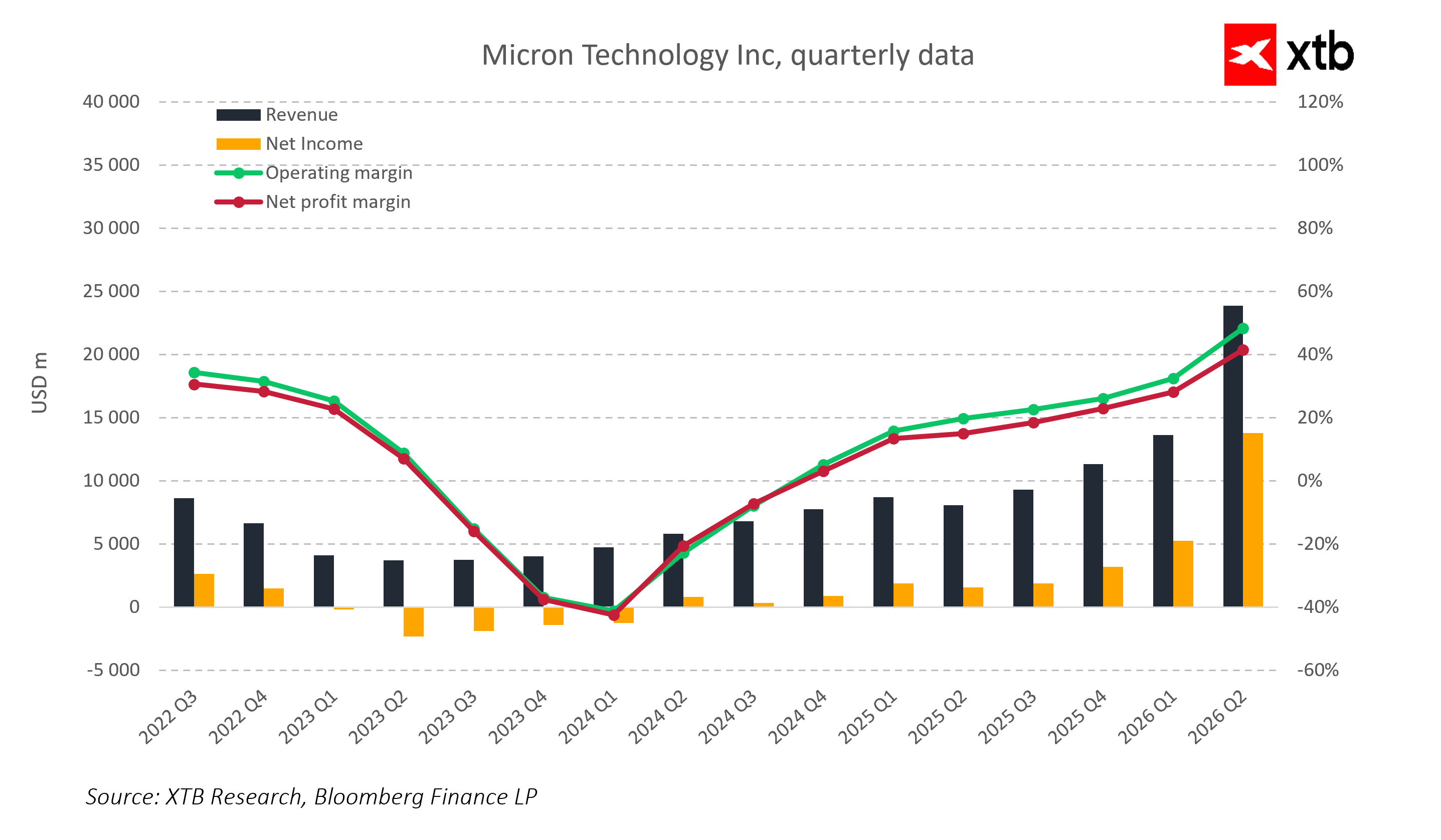

Micron Technology w drugim kwartale fiskalnym 2026 osiągnął wyniki, które można określić jako spektakularne. Przychody sięgnęły rekordowego poziomu 23,86 miliarda dolarów, co oznacza wzrost o 75 procent w porównaniu z poprzednim kwartałem oraz aż 196 procent w ujęciu rok do roku. Tak dynamiczny wzrost potwierdza dominującą pozycję spółki na rynku pamięci, szczególnie w segmencie zaawansowanych rozwiązań dla sztucznej inteligencji i centrów danych.

Rentowność operacyjna również zanotowała znaczącą poprawę. Marża brutto na poziomie non-GAAP wyniosła aż 74,4 procent, co stanowi poziom charakterystyczny dla historycznych szczytów cykli pamięciowych. Zysk netto zgodny z zasadami GAAP przekroczył 13,79 miliarda dolarów, a EPS non-GAAP osiągnął 12,20 USD, co oznacza wzrost o ponad 150 procent kwartał do kwartału. Wysoka marża jest efektem korzystnej zmiany miksu produktowego, gdzie rośnie udział pamięci HBM oraz serwerowych rozwiązań DRAM, które są wysoce marżowe i mają stabilny, przewidywalny popyt.

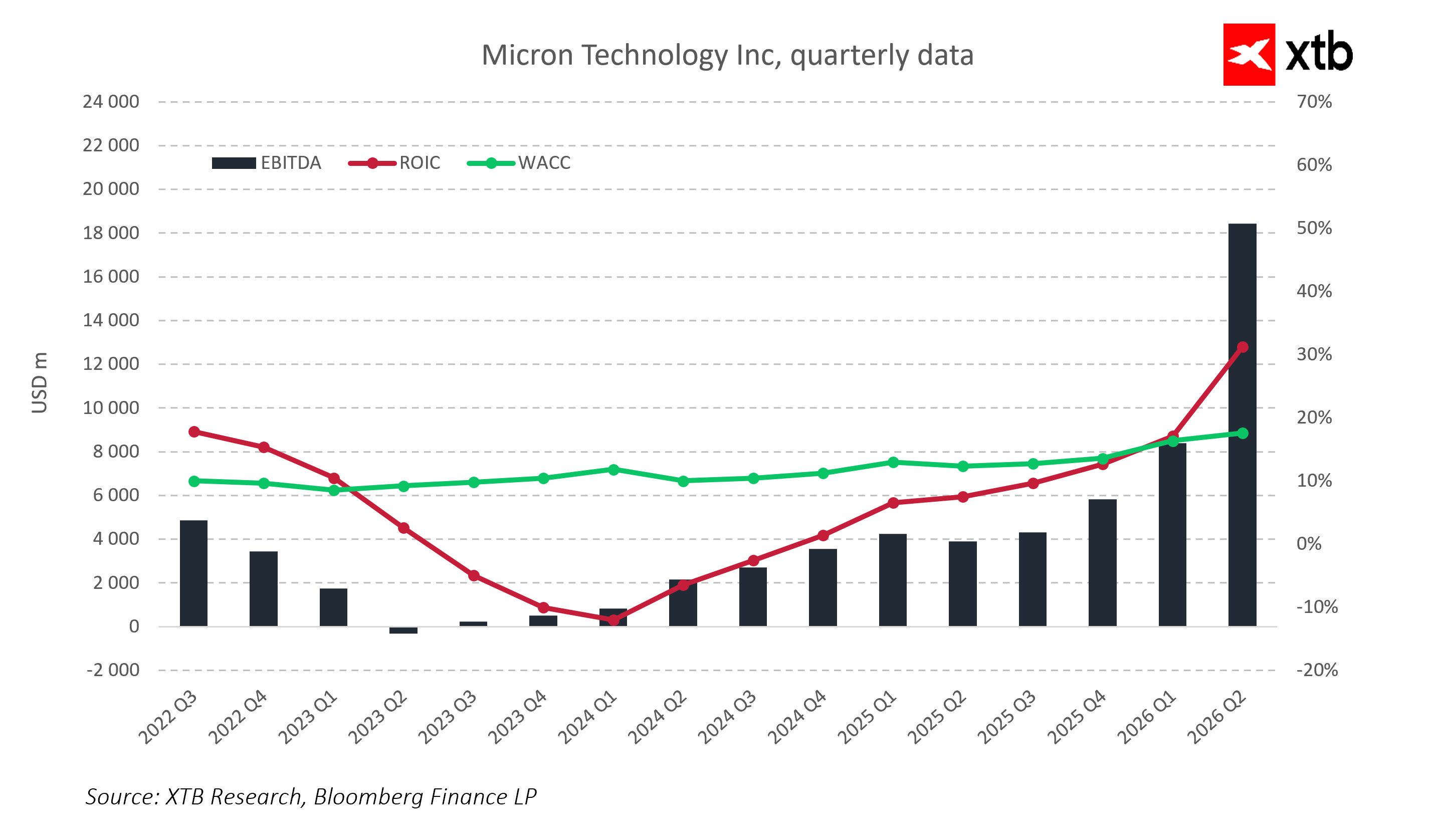

Cash flow operacyjny zwiększył się do 11,90 miliarda dolarów, co potwierdza zdolność spółki do generowania znacznych przepływów pieniężnych przy jednoczesnym finansowaniu intensywnych inwestycji kapitałowych. W Q2 netto nakłady inwestycyjne (CapEx) wyniosły 5 miliardów dolarów, co wskazuje na agresywne działania w rozbudowie zdolności produkcyjnych i utrzymaniu technologicznej przewagi. Prognoza CapEx na kolejny kwartał jest jeszcze wyższa i może sięgnąć 7–8 miliardów dolarów, co świadczy o strategii długoterminowego wzrostu i przygotowaniu do dalszej ekspansji w segmencie HBM.

Z perspektywy efektywności kapitałowej, Micron znacząco poprawił wskaźnik zwrotu z zainwestowanego kapitału (ROIC), który w ostatnich kwartałach wzrósł do poziomu przewyższającego koszt kapitału (WACC). Taka sytuacja oznacza, że spółka generuje wartość dla akcjonariuszy i skutecznie wykorzystuje środki przeznaczone na rozwój.

Struktura bilansu pozostaje mocna i stabilna. Spółka dysponuje wysokim poziomem gotówki, co zapewnia komfort płynności i elastyczność w podejmowaniu dalszych decyzji inwestycyjnych. Stabilność finansowa jest kluczowa w branży półprzewodników, gdzie inwestycje są wysokie, a cykle rynkowe charakteryzują się zmiennością.

Prognozy na kolejne kwartały są równie optymistyczne. Zarząd spodziewa się przychodów na poziomie około 33,5 miliarda dolarów w Q3 FY2026, przy marży brutto sięgającej 81 procent i EPS non-GAAP około 19,15 USD. Tak wysoka prognoza świadczy o utrzymującym się silnym popycie na pamięci HBM i DRAM, a także o wyprzedaniu mocy produkcyjnych na najbliższe kwartały.

Wyniki finansowe Micron Technology za drugi kwartał fiskalny 2026 oraz prognozy na najbliższe miesiące jednoznacznie wskazują, że spółka znajduje się w wyjątkowo korzystnym momencie swojego rozwoju. Znaczący wzrost przychodów, osiągnięcie rekordowych marż, efektywne zarządzanie kosztami oraz intensywne inwestycje kapitałowe tworzą trwałe podstawy do dalszej ekspansji. Micron umacnia swoją pozycję na rynku pamięci, który dynamicznie rośnie dzięki rosnącemu zapotrzebowaniu na zaawansowane rozwiązania dla sztucznej inteligencji i infrastruktury centrów danych. Wszystkie te czynniki wskazują na perspektywy dalszego wzrostu i stabilności finansowej spółki w kolejnych kwartałach.

Spojrzenie na wycenę

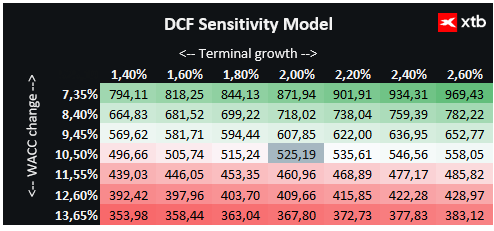

Do wyceny Micron Technology wykorzystaliśmy metodę zdyskontowanych przepływów pieniężnych (DCF). Pragniemy podkreślić, że przedstawiona analiza ma charakter wyłącznie informacyjny i nie stanowi rekomendacji inwestycyjnej ani dokładnej wyceny akcji.

Model wyceny opiera się na założeniu dalszego dynamicznego wzrostu przychodów, napędzanego przede wszystkim segmentami pamięci DRAM, NAND oraz HBM, które stanowią fundament działalności spółki. Tempo wzrostu w początkowej fazie prognozy jest szczególnie wysokie, dzięki rosnącemu popytowi na zaawansowane rozwiązania pamięciowe wykorzystywane w sztucznej inteligencji, centrach danych i nowoczesnych urządzeniach mobilnych.

Dalsze perspektywy rozwoju wspierają innowacje technologiczne, w tym wprowadzanie kolejnych generacji pamięci zwiększających wydajność i funkcjonalność produktów Micron.

W modelu wyceny przyjęto koszt kapitału (WACC) na poziomie 10,50% procent przez cały okres prognozy, uwzględniając specyfikę sektora oraz umiarkowany poziom zadłużenia Micron. Zakładamy także, że wartość rezydualna zostanie oparta na konserwatywnym tempie wzrostu przychodów wynoszącym 2%.

Na podstawie przeprowadzonej analizy wycena akcji Micron Technology Inc została oszacowana na poziomie około 525 USD, co oznacza przewyższenie w stosunku do bieżącej ceny rynkowej wynoszącej 440,00 USD i sugeruje potencjalny wzrost o 21 procent. Obecne fundamenty oraz prognozy wyników finansowych wskazują, że Micron zajmuje korzystną pozycję w cyklu branży pamięci półprzewodnikowych, łącząc cechy klasycznego odbicia koniunkturalnego z trwałym trendem wzrostowym napędzanym przez rozwój sztucznej inteligencji i infrastruktury centrów danych.

Kluczowe wnioski

Micron Technology zamknął drugi kwartał fiskalny 2026 imponującymi wynikami finansowymi, które pokazują, że spółka znajduje się w fazie silnego wzrostu i stabilizacji rentowności. Przychody gwałtownie wzrosły w porównaniu z poprzednim rokiem, a marże osiągnęły poziomy charakterystyczne dla najlepszych momentów cyklu pamięci. Efektywne zarządzanie kosztami operacyjnymi oraz silny cash flow pozwalają na jednoczesne finansowanie agresywnych inwestycji w rozwój technologii i zwiększanie mocy produkcyjnych.

Segmenty biznesowe koncentrujące się na pamięciach HBM oraz rozwiązaniach dla centrów danych notują wyjątkowo dynamiczne wzrosty, co potwierdza trwałość popytu na zaawansowane produkty wysokomarżowe. Utrzymanie napiętej podaży i backlogi wyprzedane na kolejne kwartały dają spółce wysoką widoczność przychodów i zysków.

Strategiczne inwestycje kapitałowe, choć budzą krótkoterminowe obawy inwestorów, są niezbędne do podtrzymania przewagi konkurencyjnej i odpowiedzi na rosnące zapotrzebowanie rynku. Wzrost dywidendy odzwierciedla pewność zarządu co do dalszej stabilności i generowania gotówki przez spółkę.

Całościowo, sytuacja finansowa Micron Technology jest wyjątkowo mocna, a perspektywy na kolejne kwartały wskazują na kontynuację pozytywnego trendu, który napędzany jest przez fundamentalne, strukturalne czynniki wzrostu w branży pamięci półprzewodnikowych.

Podsumowanie dnia: Donald Trump nadaje tempo notowaniom

Opóźnienia w Nvidii: Projekt Kyber zagrożony?

US OPEN: ISM oraz półprzewodniki w centrum uwagi po długim weekendzie

SK Hynix na Nasdaq. Czy lider pamięci AI jest gotowy na globalny awans?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.