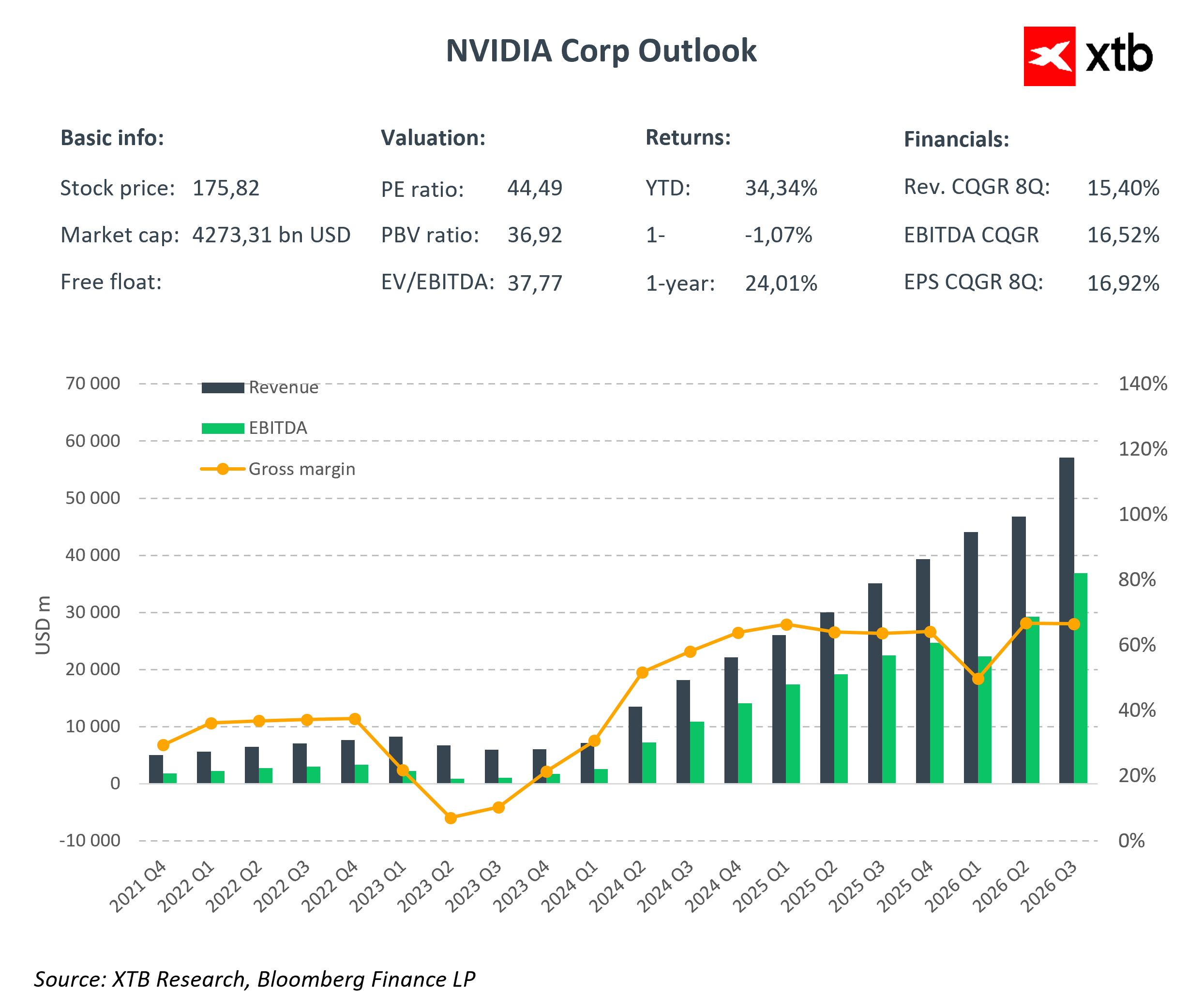

Nvidia od dłuższego czasu pełni rolę jednego z najważniejszych graczy w świecie sztucznej inteligencji. Firma, która zaczynała od rynku gamingowego, dziś odpowiada za znaczną część globalnej infrastruktury obliczeniowej, na której działają najnowsze modele generatywne oraz rozwiązania używane w nauce i przemyśle. Jej układy napędzają centra danych, laboratoria badawcze i przedsiębiorstwa, które budują zaawansowane systemy AI.

Najnowsze wyniki finansowe za trzeci kwartał roku fiskalnego 2026 potwierdzają, że zapotrzebowanie na akceleratory AI nadal rośnie. Segment centrów danych nie tylko umocnił swoją przewagę, ale także udowodnił, że Nvidia potrafi zwiększać skalę działalności bez straty dla jakości i wydajności. Firma rozwija przy tym całe ekosystemy technologiczne, w tym oprogramowanie, sieci oraz platformy pozwalające tworzyć i trenować złożone modele na masową skalę.

W tym raporcie analizujemy najnowsze dane kwartalne, omawiamy rozwój każdego z kluczowych obszarów działalności i wskazujemy najważniejsze czynniki, które mogą wpływać na przyszłość spółki. Zanim przejdziemy do szerszego spojrzenia, zacznijmy od najważniejszych danych finansowych za trzeci kwartał roku fiskalnego 2026.

Rewelacyjne wyniki za 3 kwartał 2026

Nvidia po raz kolejny udowodniła swoją kluczową rolę w rozwoju sztucznej inteligencji, osiągając w trzecim kwartale roku fiskalnego 2026 przychody na poziomie 57 miliardów USD. To oznacza wzrost o 22 procent względem poprzedniego kwartału i aż o 62 procent rok do roku. Taki wzrost to nie tylko skala, ale wyraźny dowód dominacji Nvidii w globalnej transformacji cyfrowej.

Marża brutto pozostaje na bardzo wysokim poziomie, wynosząc około 73,4. Pomimo intensywnych inwestycji w badania, rozwój i ekspansję operacyjną, spółka efektywnie przekształca przychody w zyski. Koszty operacyjne, obejmujące badania, rozwój oraz administrację, wyniosły 5,839 miliarda USD, a zysk operacyjny sięgnął 36 miliardów USD. Na poziomie netto Nvidia wypracowała blisko 32 miliardy USD, co przekłada się na zysk na akcję równy 1,30 USD. Wynik ten przewyższa oczekiwania analityków i pokazuje zdolność firmy do generowania wysokich przepływów pieniężnych nawet w warunkach niepewności makroekonomicznej.

Najważniejszym motorem wzrostu pozostaje segment centrów danych, z przychodami sięgającymi rekordowych 51,2 miliarda USD. To efekt nie tylko rosnącego popytu, ale również innowacyjnej architektury GPU Blackwell, łączącej wysoką wydajność z efektywnością energetyczną, oraz strategicznych partnerstw z największymi graczami branży chmurowej i sztucznej inteligencji. Dzięki temu Nvidia umacnia pozycję fundamentu globalnej infrastruktury AI. Segment gamingowy również utrzymuje solidną pozycję, generując 4,3 miliarda USD przychodów, co świadczy o zrównoważonym modelu biznesowym spółki, łączącym innowacje konsumenckie z biznesem centrów danych.

Na kolejny kwartał Nvidia prognozuje przychody na poziomie około 65 miliardów USD przy utrzymaniu wysokich marż, pokazując ambicję nie tylko utrzymania, ale i umocnienia swojej dominacji.

Sukces spółki nie opiera się wyłącznie na bieżących wynikach. Analiza ostatnich lat pokazuje systematyczne przekraczanie prognoz rynkowych zarówno w zakresie przychodów, jak i zysku na akcję. Przed trzecim kwartałem 2026 roku prognozy wskazywały przychody w wysokości około 55,2 miliarda USD i EPS równy 1,26 USD, a rzeczywiste wyniki je przewyższyły. Ta konsekwencja świadczy o stabilnym i trwałym wzroście firmy oraz umiejętności skutecznego działania w szybko zmieniającym się sektorze technologicznym. Buduje to zaufanie inwestorów i podkreśla pozycję Nvidii jako jednego z filarów globalnej rewolucji technologicznej.

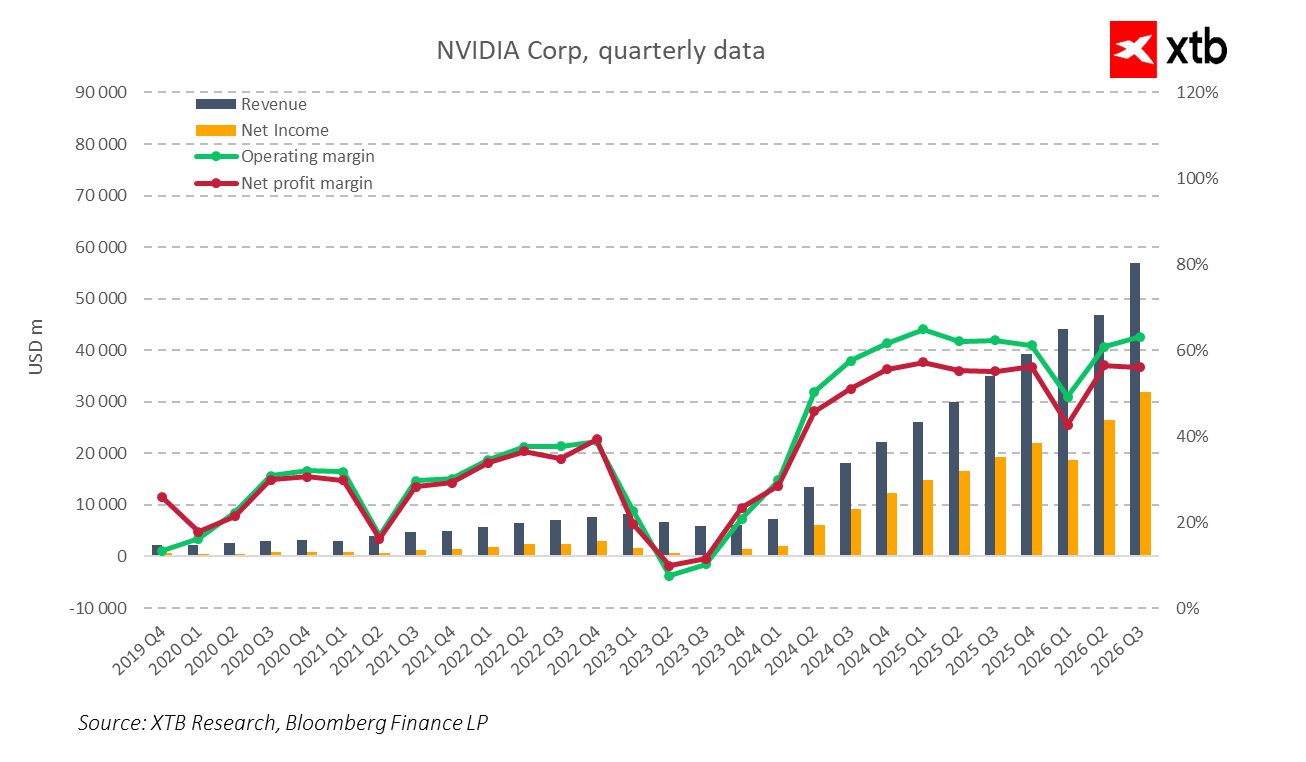

Kwartalne dane finansowe potwierdzają imponujący rozwój spółki. Przychody rosną dynamicznie od 2023 roku, osiągając rekordowe wartości. Podobnie jak zyski netto, które zbliżają się do 32 miliardów USD. Stabilne i wysokie marże operacyjne oraz netto świadczą o skutecznej kontroli kosztów i efektywności działania.

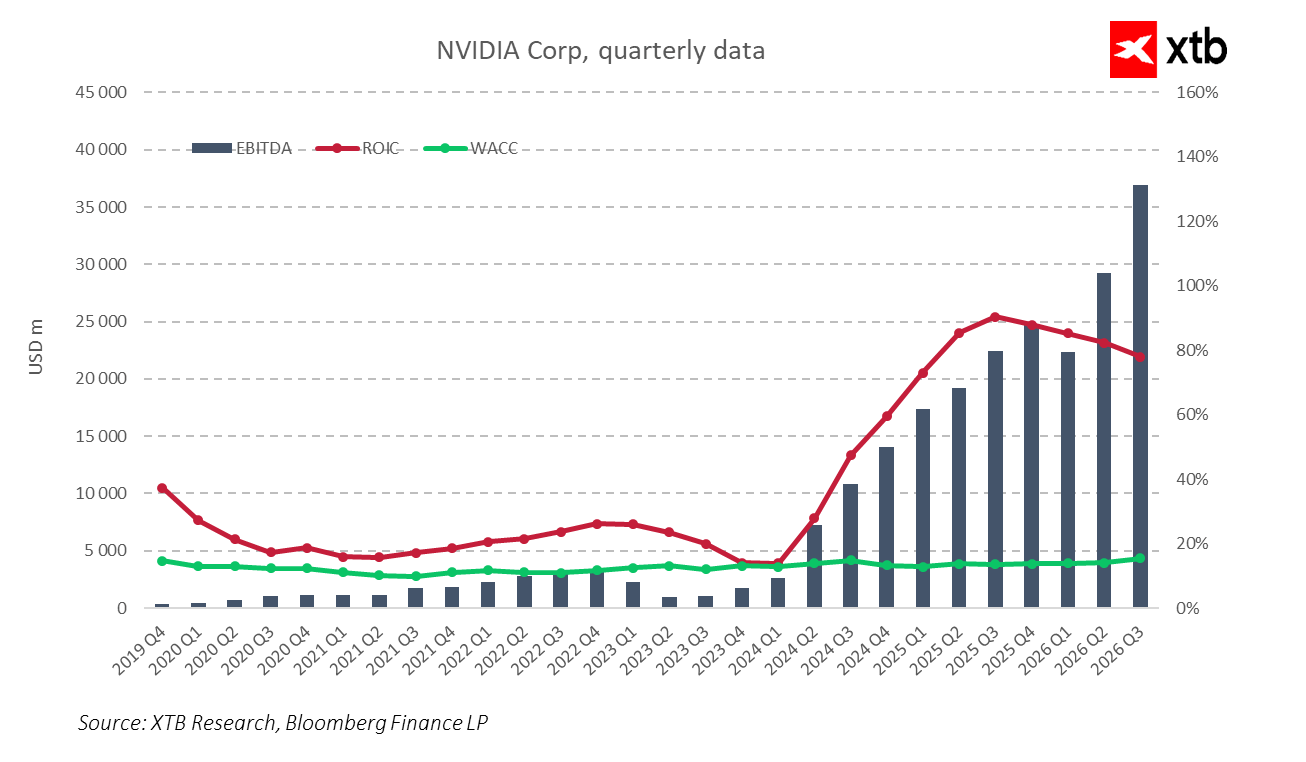

EBITDA dynamicznie rośnie, przekraczając w trzecim kwartale 2026 roku 37 miliardów USD. Zwrot z zainwestowanego kapitału utrzymuje się na poziomie powyżej 80 procent, co wskazuje na wyjątkową efektywność zarządzania zasobami. Relatywnie niski koszt kapitału podkreśla silną pozycję konkurencyjną i zdolność do generowania wartości dla akcjonariuszy. Taka kombinacja wzrostu, rentowności i efektywnego zarządzania tworzy solidne fundamenty do dalszego rozwoju i umacniania pozycji lidera w branży.

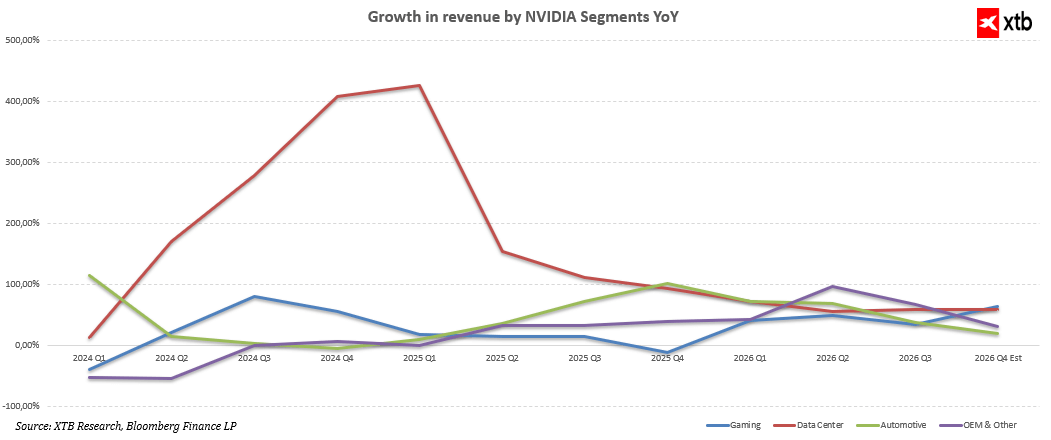

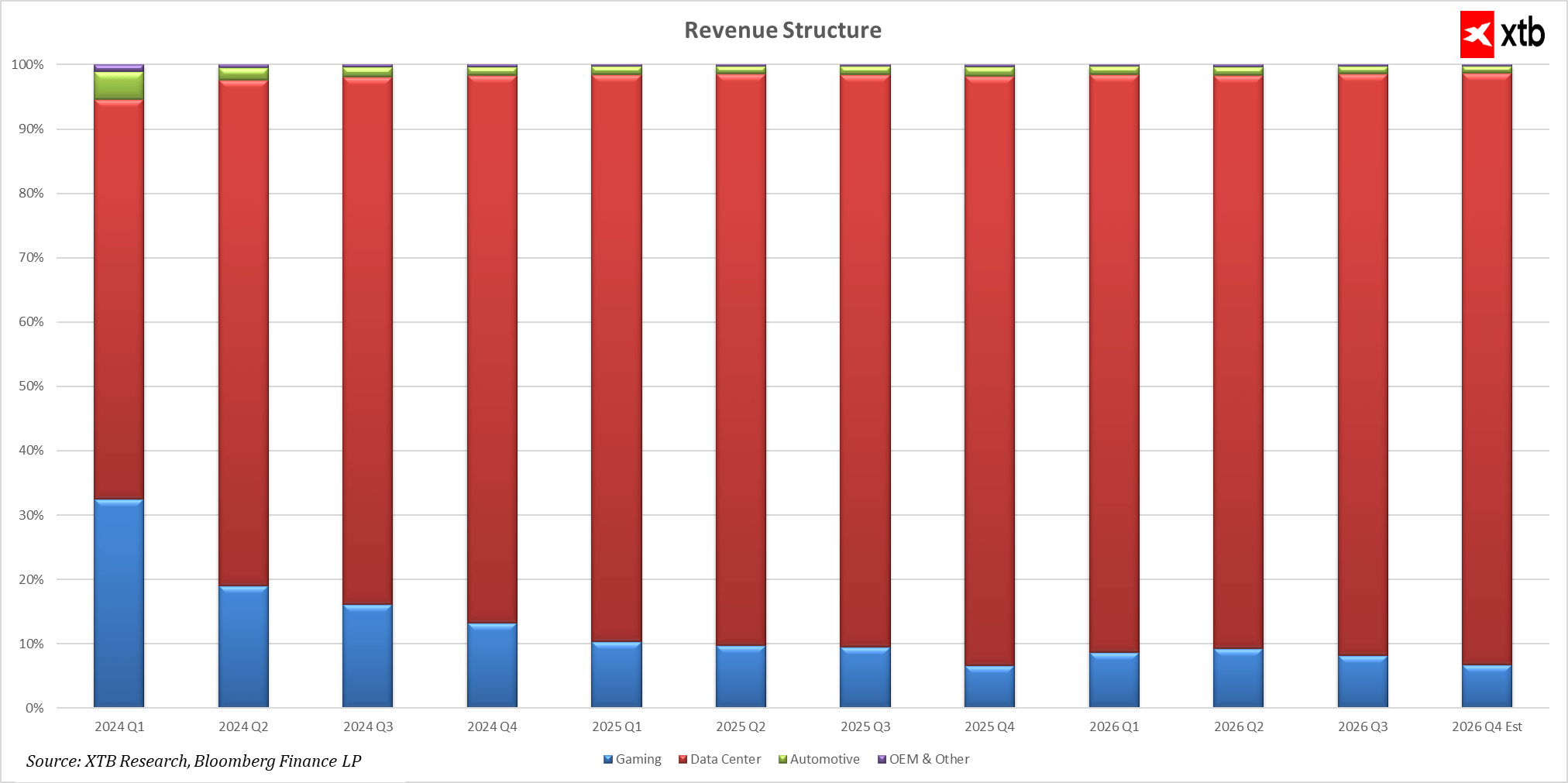

Nvidia konsekwentnie umacnia swoją pozycję przede wszystkim dzięki dynamicznemu wzrostowi segmentu centrów danych. Już od początku 2024 roku przychody w tym obszarze rosły w imponującym tempie, osiągając kilkaset procent wzrostu rok do roku w kolejnych kwartałach. Segment ten generuje większość przychodów spółki i ma prognozowany dalszy wzrost do ponad 56 miliardów USD pod koniec 2026 roku.

Segment gamingowy, choć bardziej zmienny, odbudowuje swoją pozycję po spadkach na początku 2024 roku i nadal wnosi istotny wkład, z prognozowanymi przychodami na poziomie około 4 miliardów USD na koniec 2026 roku. Również segment automotive rośnie stabilnie, rozwijając się od niespełna 300 milionów USD do ponad 680 milionów USD, z wysokimi wahaniami dynamiki, które jednak wskazują na rosnące zainteresowanie i inwestycje. Pozostałe obszary, takie jak OEM i inne, chociaż mniejsze, także wykazują solidny wzrost i rosnące znaczenie dla całej działalności.

Łącznie te trendy pokazują, że Nvidia skutecznie dywersyfikuje źródła przychodów, co wzmacnia jej pozycję lidera w transformacji cyfrowej i sztucznej inteligencji.

Spojrzenie na wycenę

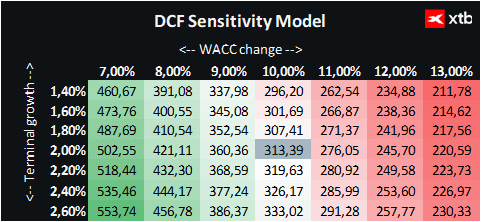

Przeanalizujmy wycenę NVIDII, opierając się na metodzie zdyskontowanych przepływów pieniężnych (DCF). Pragniemy podkreślić, że prezentowana analiza ma wyłącznie charakter informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna ani dokładna prognoza ceny akcji.

Prognozy zakładają średnioroczny wzrost przychodów firmy na poziomie dwucyfrowym, szacowanym na około 40 do 60 procent w najbliższych latach. W kolejnych latach tempo wzrostu przychodów będzie stopniowo spadać ze względu na nasycenie rynku oraz rosnącą konkurencję.

Architektura GPU Blackwell staje się kluczowym elementem strategii NVIDII na najbliższe lata. Najnowsze układy cieszą się ogromnym zainteresowaniem, znacznie przewyższając początkowe oczekiwania spółki. Blackwell napędza globalny boom na sprzęt dla sztucznej inteligencji dzięki wyjątkowej wydajności i roli w trenowaniu oraz wdrażaniu najbardziej zaawansowanych modeli AI. To właśnie dzięki tej architekturze NVIDIA utrzymuje dominującą pozycję w segmentach centrów danych i najnowszych czipów, które napędzają dalszy dynamiczny rozwój firmy.

Wycena została oparta także na średnim ważonym koszcie kapitału (WACC), który oszacowaliśmy na około 10 procent, uwzględniając obecne warunki rynkowe oraz specyfikę sektora technologicznego. NVIDIA charakteryzuje się umiarkowanym poziomem zadłużenia, które jest efektywnie zarządzane, co powoduje, że koszt długu ma ograniczony, lecz istotny wpływ na całkowity koszt kapitału. Przyjęliśmy także wartość rezydualną, zakładającą wzrost przychodów na poziomie 2 procent, a pozostałe parametry opieraliśmy na średnich z ostatnich pięciu lat.

Na podstawie tych założeń wycena NVIDII wynosi około 313 dolarów za akcję, co wskazuje na potencjał wzrostu o około 78 procent względem obecnej ceny rynkowej wynoszącej 175 dolarów. Aktualna wycena może nie odzwierciedlać w pełni wartości firmy i jej perspektyw rozwoju. NVIDIA stoi przed szansą dalszej dynamicznej ekspansji, napędzanej rosnącym zapotrzebowaniem na nowoczesne rozwiązania w dziedzinie sztucznej inteligencji, centrów danych oraz gier komputerowych, a także dzięki kolejnym generacjom architektury Blackwell, która zdobywa globalne uznanie.

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ropa wymazuje zyski na koniec tygodnia!

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.