Restrykcyjna polityka rezerwy federalnej wywarła olbrzymią presję na spółki giełdowe, które nie generowały dodatnich przepływów pieniężnych i uzależniały swój biznes w znacznym stopniu od koniunktury rynku, dostępu do taniego kredytu i ryzykownych działań funduszy inwestycyjnych. W obliczu obaw o wydłużający się cykl zacieśniania polityki monetarnej Fed tracą dziś walory spółek z rynku konopii indyjskich, Aurora Cannabis (ACB.US) i Tilray (TLRY.US):

Wzrost kosztów finansowania przełożył się również na pogarszające sie warunki funkcjonowania biznesów związanych z konopiami indyjskimi jak Aurora Cannabis (ACB.US) czy Tilray (TLRY.US). Obie spółki tracą dziś blisko 10%. Widzimy, że w 2022 finansowanie branży spadło o prawie 65%. W związku ze stopniowym wycofywaniem się z działalności funduszy private equity i venture capital spółki zostały zmuszone zostały do zwiększenia ryzykownego finansowania własnej działalności długiem. Co warto nadmienić, okres awersji do ryzyka przychodzi po rekordowym pod tym względem poprzednim roku. W ciągu 4 pierwszych tygodni 2021 roku finansowanie kapitałem wyniosło prawie 4,7 mld USD, prawie 450% więcej niż w bieżącym roku. W 2022 roku finansowane długiem pierwszy raz od lat przekroczyło kwotę finansowania kapitałem (1,37 mld USD vs 1,1 mld USD). Źródło: Virdian Capital

Wzrost kosztów finansowania przełożył się również na pogarszające sie warunki funkcjonowania biznesów związanych z konopiami indyjskimi jak Aurora Cannabis (ACB.US) czy Tilray (TLRY.US). Obie spółki tracą dziś blisko 10%. Widzimy, że w 2022 finansowanie branży spadło o prawie 65%. W związku ze stopniowym wycofywaniem się z działalności funduszy private equity i venture capital spółki zostały zmuszone zostały do zwiększenia ryzykownego finansowania własnej działalności długiem. Co warto nadmienić, okres awersji do ryzyka przychodzi po rekordowym pod tym względem poprzednim roku. W ciągu 4 pierwszych tygodni 2021 roku finansowanie kapitałem wyniosło prawie 4,7 mld USD, prawie 450% więcej niż w bieżącym roku. W 2022 roku finansowane długiem pierwszy raz od lat przekroczyło kwotę finansowania kapitałem (1,37 mld USD vs 1,1 mld USD). Źródło: Virdian Capital

Poniżej wymienimy kilka innych spółek, które w tym roku przyjęły potężne uderzenie, powodujące ponad 90% wyprzedaż akcji:

Walory Snap (SNAP.US) działającego na rynku reklamy potężnie spadły po tym jak spółka nie była w stanie sprostać prognozom analityków w zakresie rosnących przychodów, które w 2021 roku napawały rynki optymizmem co do prognozowanej przyszłej marżowości. Nie pozostało to obojętne dla wycen, które konsekwentnie rosły przez dwa ostatnie lata, gdy stopy procentowe były bliskie zeru. Biznes spółki podupadł w obliczu wycofywania się reklamodawców z sektora reklamy. Ograniczone budżety marketingowe i sprzedażowe tysięcy firm spodziewających się spowolnienia gospodarczego sprawiły, że wzrost przychodów spółki w III kw. wyniósł 5,7% wobec III kw. 2021. W poprzednim roku, w każdym kwartale notowała dwucyfrowe wzrosty przychodów i biła oczekiwania Wall Street.

Walory Virgin Galactic (SPCE.US) znalazły się pod presją ponieważ spółka mająca oferować usługi w zakresie turystyki kosmicznej wciąż 'spala' udostępnioną jej gotówkę w rekordowym tempie przynosząc minimalne zyski. W bessie inwestorzy wykazują się zdecydowanie mniejszą cierpliwością i tolerancją ryzyka przez co akcje spółki spadły o ponad 90% licząc od szczytów z lipca 2021 roku, gdy Richard Branson wyprzedził Jeffa Bezosa w komercyjnym wyścigu kosmicznym. Początkowo kolejny testowy lot samolotów Virgin Galactic mial odbyć się na początku tego roka, obecnie spółka przeniosła termin na I kwartał przyszłego roku. W 2022 podpisała kilka istotnych partnerstw biznesowych m.in. z koncernem Textron, który ma dostarczyć części dla nowej generacji statków kosmicznych. Informowała też o budowie własnego zakładu konstrukcyjnego w Phoenix. Inwestorzy w otoczeniu rosnących stóp procentowych chcą jednak w końcu zobaczyć marże i lecących w kosmos klientów - nie zapowiedzi i informacje. Obawy o wstrzymanie finansowania dla spółki wzrosły w otoczeniu coraz bardziej restrykcyjnej polityki monetarnej.

Walory Carvany (CVNA.US) do niedawna jeszcze najszybciej rozwijającej się platformy do sprzedaży samochodów używanych w USA w tym roku spadły o prawie 97%. Wobec olbrzymiego poziomu zadłużenia i coraz wyższych stóp procentowych inwestorzy obawiają się bankructwa. Sprzedaż używanych samochodów w USA spadła o około 13% rok do roku w trzecim kwartale 2022 roku co odbiło się na wynikach firmy. Według FactSet spółka posiada 7 mld USD długu i nie ma znaczącej gotówki w bilansie. Wciąż nie posiada też wciąż pozytywnych przepływów pieniężnych. Zadłużenie netto w stosunku do gotówki w bilansie spółek spoza sektora bankowego, z indeksu S&P500 jest średnio dwukrotnie mniejsze niż w przypadku Carvany. W sierpniu, kiedy stopy procentowe wzrosły, a popyt na używane samochody osłabł, Carvana postawiła sobie za cel wygenerowanie dodatniej wolnej gotówki poprzez obniżenie kosztów, tak aby firma mogła się finansować się bez potrzeby dodatkowego zadłużenia lub kapitału własnego jednak nie nie osiągnęła swoich celów wykorzystując 200 mln USD więcej od oczekiwałą. Wall Street nie spodziewa się pozytywnych wolnych przepływów pieniężnych w spółce aż do 2026 roku. Wyższe ceny paliw i wysokie stopy procentowe sprawiły, że rynek samochodów zd drugiej ręki w USA osłabł, zmienne środowisko finansowania wywarło potężną presję na Carvanie.

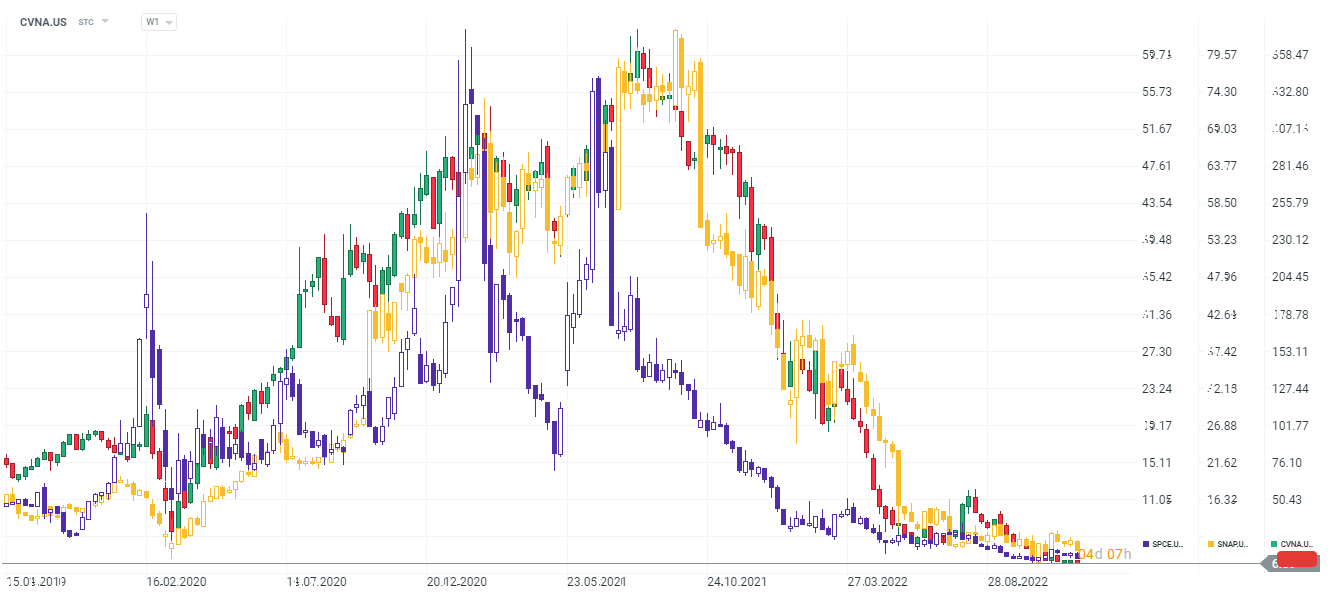

Wykres walorów Carvany, Virgin Galactic (fioletowy) oraz Snap (żółty), interwał W1. Wykres pokazuje, skalę w jakiej rok 2022 uderzył w sentyment i biznesy prowadzone przez spółki posiadające znaczące zadłużenie w relacji do kapitalizacji rynkowej. Szczególnie wyraźny jest przypadek Carvany, której poziom zadłużenia wynosi 7 mld USD wobec 374 mln USD aktywów, wskaźnik debt to equity wynosi 1,87 w zestawieniu z 1,29 dla Snapa i 0,68 dla Virgin Galactic. Źródło: xStation5

Wykres walorów Carvany, Virgin Galactic (fioletowy) oraz Snap (żółty), interwał W1. Wykres pokazuje, skalę w jakiej rok 2022 uderzył w sentyment i biznesy prowadzone przez spółki posiadające znaczące zadłużenie w relacji do kapitalizacji rynkowej. Szczególnie wyraźny jest przypadek Carvany, której poziom zadłużenia wynosi 7 mld USD wobec 374 mln USD aktywów, wskaźnik debt to equity wynosi 1,87 w zestawieniu z 1,29 dla Snapa i 0,68 dla Virgin Galactic. Źródło: xStation5

US Open: Słabszy rynek pracy i korekta na spółkach AI ciąży Wall Street ❗

EU wrap: sesja przebiega stabilnie wobec rotacji sektorowej 🔎

Broadcom bije prognozy, a mimo to akcje tracą blisko 13% ⚔️

Podsumowanie dnia: Rynki łapią oddech (03.06.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.