- Pierwsza decyzja BoJ z nowym szefem po odejściu ultra gołębiego Kurody

- Ueda wielokrotnie podkreślał ostatnio, że polityka musi pozostać akomodacyjna

- Zdaniem komentatorów, Ueda nie jest „fanem” narzędzia sterowania krzywą rentowności

- BoJ uważa, że kryzys bankowy dodał wiele niepewności i przedwczesna podwyżka stóp procentowych może doprowadzić do minięcia się z celem inflacyjnym w długim terminie

- Kluczowe dla reakcji mogą być projekcje gospodarcze, a w szczególności czy w terminie prognozy zobaczymy inflację w celu

- Decyzja powinna być opublikowana o 5 czasu polskiego (03:00 GMT)

Bank Japonii pozostaje ostatnim bastionem ultra luźnej polityki monetarnej na świecie. Nie licząc korekty w narzędziu sterowania krzywą rentowności, stopy pozostają bez zmian od dłuższego czasu (zostały obniżone do ujemnego poziomu w trakcie pandemii). Pomimo tego, że inflacja przekroczyła cel, zdaniem BoJ było to związane z czynnikami przejściowymi i również nowy szef wskazuje, że inflacja spadnie poniżej 2% jeszcze w tym roku.

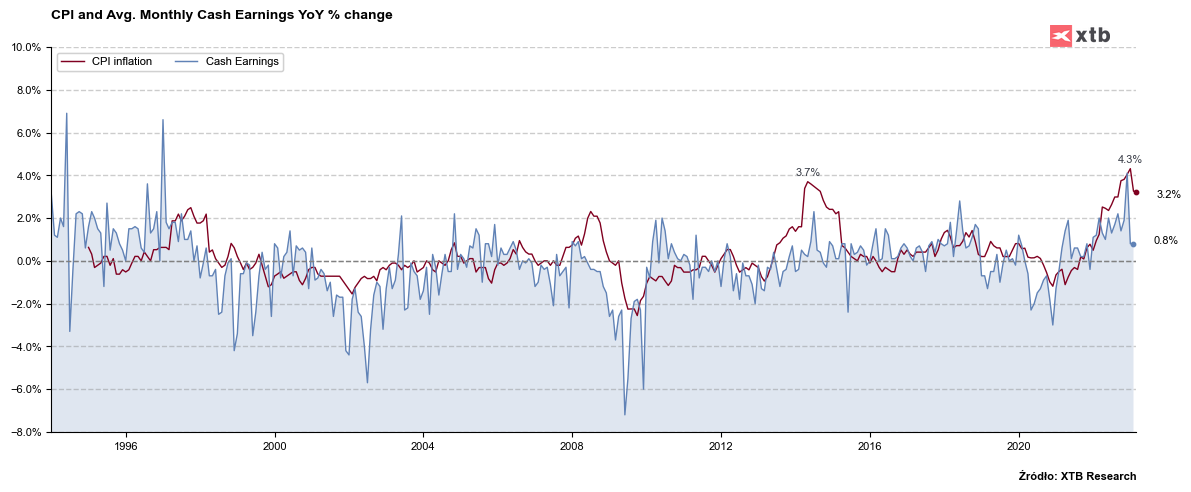

Wyższe płace

Rynki robiły sobie nadzieję, że nowy szef BoJ przyniesie świeżość w polityce i dokona wyjścia z ultraluźnej polityki monetrnej w której utknęła Japonia w ostatnich dekadach. Przemawiał za tym wzrost płac, który nie tylko jest zgodny z 2% celem inflacyjnym, ale również wskazuje na mocniejszą presję wzrostową. Coroczne negocjacje płacowe mają przynieść największe podwyżki pensji od 3 dekad rzędu 3,8% r/r. Wcześniej określano, że 3% wzrost płac jest wstępnym warunkiem do rozpoczęcia dyskusji nad bardziej restrykcyjną polityką monetarną. Pomimo tego, że płace rosną już zdecydowanie mocniej, brak jest stwierdzeń na temat zaostrzenia polityki monetarnej.

Miesięczne zarobki w rocznej dynamice – tu obserwujemy wyraźny spadek w ostatnim miesiącu, ale wcześniej tempo sugerowało pozytywny wpływ na inflację. Związkowe negocjacje płacowe powinny przyczynić się to ponownego mocnego wzrostu miesięcznych pensji. Źródło: Bloomberg, XTB

Miesięczne zarobki w rocznej dynamice – tu obserwujemy wyraźny spadek w ostatnim miesiącu, ale wcześniej tempo sugerowało pozytywny wpływ na inflację. Związkowe negocjacje płacowe powinny przyczynić się to ponownego mocnego wzrostu miesięcznych pensji. Źródło: Bloomberg, XTB

Sterowanie krzywą

Jednym z ważniejszych czynników pozostaje program sterowania krzywą rentowności (YCC). W zeszłym roku dokonano dwukrotnie zwiększenia pasma wahań dla rentowności 10 letnich, co pozwoliło na uniknięcie problemu w którym rentowności 8-9 letnie były wyższe niż 10 letnie i pozwoliły rozruszać niemal martwy handel na obligacjach 10 letnich. Rynek spekulował, że może dojść nawet do porzucenia tego programu, w szczególności, ze nowy szef BoJ ma nie być dużym fanem tego narzędzia. Z drugiej strony kryzys bankowy doprowadził do większego popytu na bezpieczny dług, co obniżyło nieco rentowności i nie wymaga obecnej korekty.

Projekcje makroekonomiczne

Uwaga będzie skupiona na prognozie inflacyjnej na rok fiskalny 2025. Jeśli tu prognoza wypadnie poniżej 2,0%, będzie to oznaczało gołębie nastawienie Banku Japonii. W przypadku prognozy powyżej 2,0% można oczekiwać, że zmiany mogą nadejść jeszcze w tym roku.

Co dalej z jenem?

Nie można wykluczyć niespodzianki, w szczególności, że Ueda zapowiadał przegląd dotychczasowej polityki monetarnej. W tym przeglądzie może zasugerować, że zmiany nadejdą, choć może być dla nich za wcześnie. Dodatkowo projekcje makroekonomiczne mogą tchnąć ponownie nadzieje w rynki finansowe, że zmiany będą szybsze. Niektóre instytucje prywatne w Japonii sugerują, że zmiany w YCC zostaną ogłoszone w czerwcu lub w lipcu. Będzie to jednak zależało od tego, czy w terminie prognozy BoJ będzie widział inflację w celu.

Jeśli BoJ nie zaskoczy, możliwe będzie nawet wyjście w okolice 135 przed decyzją Fed, ale później para będzie w dużej mierze zależała od wydźwięku Fed. Uważamy, że pomimo pro-inflacyjnych danych z PKB, dolar powinien zacząć tracić w najbliższych kilku-kilkunastu dniach. Potwierdzeniem tego byłoby zejście poniżej lokalnych minimów z połowy marca. Źródło: xStation5

Kalendarz ekonomiczny: Big Tech, napięcia wokół Iranu oraz decyzja EBC ⏰

Bliżej Rynków - Poranne webinarium 23.07.2026

Komentarz walutowy: Jak zmiana na stanowisku premiera wpłynie na funta?

Jen gwałtownie zyskuje po jastrzębich doniesieniach z Banku Japonii

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.