Największa spółka na Wall Street, Microsoft (MSFT.US), przedstawiła wyniki lepsze od oczekiwań pod niemal każdym względem, a bardzo dobre wyniki Azure i Copilot sprawiają, że inwestorzy mają powody, by wierzyć w katalizator pochodzący od AI. Wyniki Alphabet (GOOGL.US) były również bardzo dobre, z silną dynamiką Google Cloud i Google Ads, dzięki czemu wynik netto okazał się wyższy o 57% rok do roku. Skorygowane zyski Intela (INTC.US) były wyższe, niż oczekiwano, ale tylko nieznacznie wyższa niż oczekiwano sprzedaż i rozczarowujące prognozy bez zmian w polityce dywidendowej wywarła presję na akcje, które straciły ponad 8% po godzinach rynkowych. Oto najważniejsze fakty i komentarze z raportów.

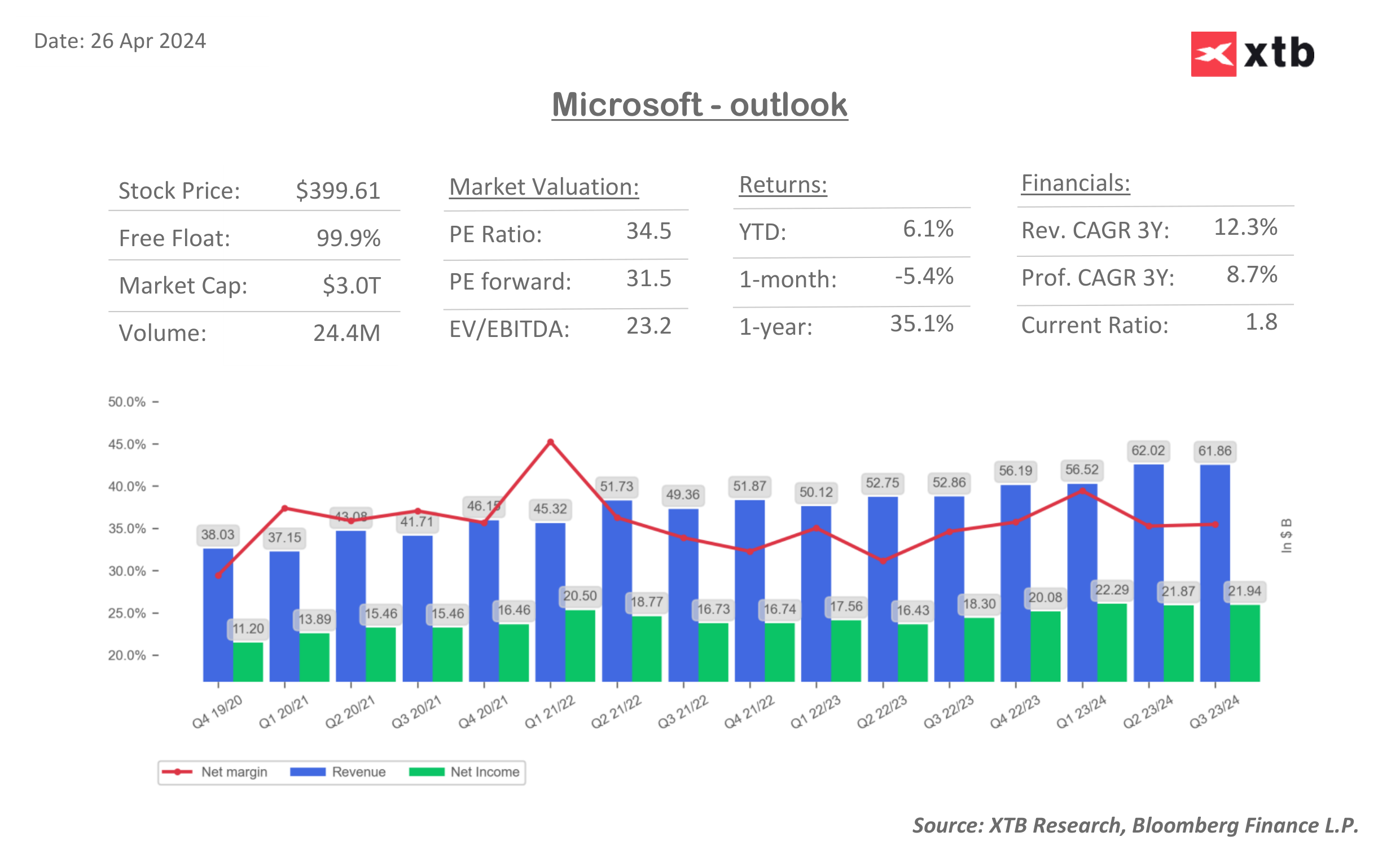

Microsoft (MSFT.US) - Znakomity wzrost Azure i AI Copilot budują szeroką fosę

- Przychody: 61,9 mld USD wobec 60,9 mld USD oczekiwanych (17% r/r)

- Zysk na akcję (EPS): 2,94 USD vs 2,84 USD exp.

- Dochód netto: 21,94 mld USD vs 18,30 mld USD w 1. kwartale 2023 r.

- Przychody Microsoft Cloud: 35,1 mld USD wobec 33,93 mld USD oczekiwanych (23% r/r, 31% r/r dla Azure)

- Przychody z inteligentnej chmury: 26,71 mld USD wobec 26,25 mld USD oczekiwanych.

- Przychody z produktywności: 19,57 mld USD wobec 19,54 mld USD oczekiwanych.

- Komputery osobiste: 15,58 mld USD wobec 15,07 mld USD oczekiwanych.

Rynek pozytywnie zareagował na komentarze dyrektora generalnego Microsoftu, Nadelli, dotyczące "nowej ery transformacji sztucznej inteligencji, przynoszącej lepsze wyniki biznesowe w każdej roli i branży", ponieważ zyski Microsoftu wykazały znaczny dwucyfrowy wzrost pomimo kapitalizacji rynkowej wynoszącej prawie 3 biliony dolarów.

- Przychody Microsoft z Azure i usług w chmurze wzrosły o 31% w ujęciu rocznym w porównaniu z 30% w 4. kwartale 2023 roku. Analitycy (Street Account) spodziewali się 28,6%. Firma wprowadziła w 1. kwartale komputery Surface PC z dostępem do chatbota Copilot i rozpoczęła sprzedaż dodatku Copilot AI dla małych firm z subskrypcjami oprogramowania Microsoft 365 w 1. kwartale.

- Microsoft zatrudnił Mustafę Suleymana, współzałożyciela laboratorium sztucznej inteligencji DeepMind, do kierowania nową grupą AI, pozyskując również wielu specjalistów ze startupu Inflection w ramach transakcji o wartości 650 milionów dolarów. Inwestorzy mogą postrzegać to jako sygnał budowania szerokiej fosy biznesowej.

- Przychody z gier w I kwartale (III kwartał fiskalny) były o 51% wyższe r/r (55% od Activision Blizzard). Przychody z treści i usług Xbox były o 62% wyższe rok do roku (61% od Activision Blizzard), ale sprzedaż sprzętu Xbox spadła o 31% rok do roku.

Źródło: xStation5

Źródło: XTB Research, Bloomberg Financial LP

Źródło: XTB Research, Bloomberg Financial LP

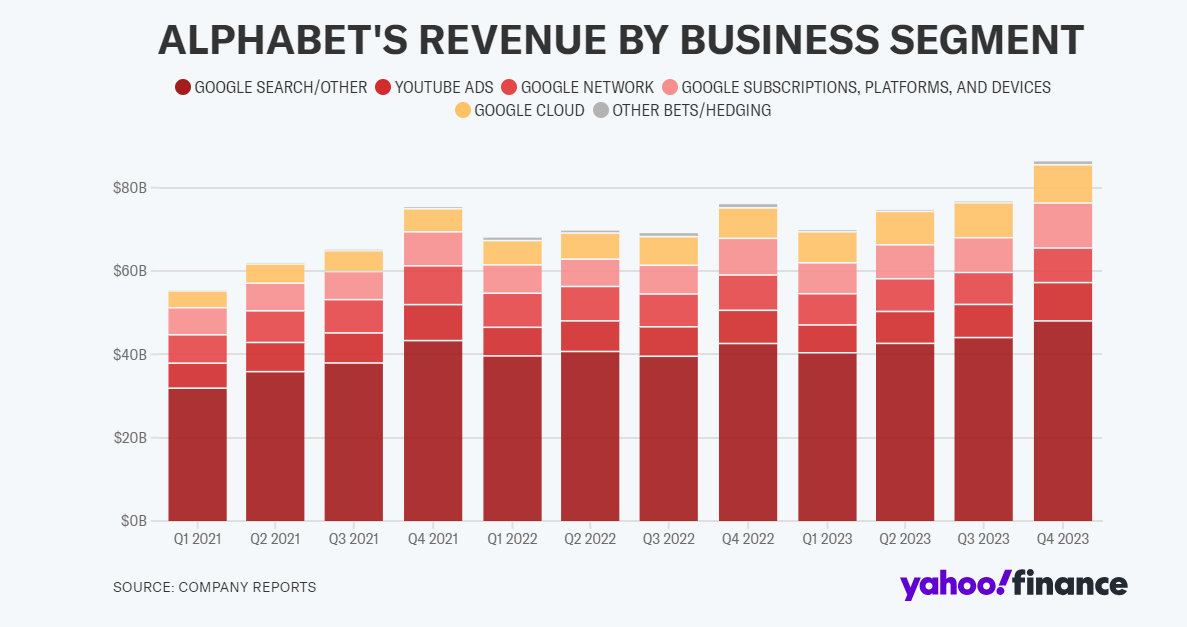

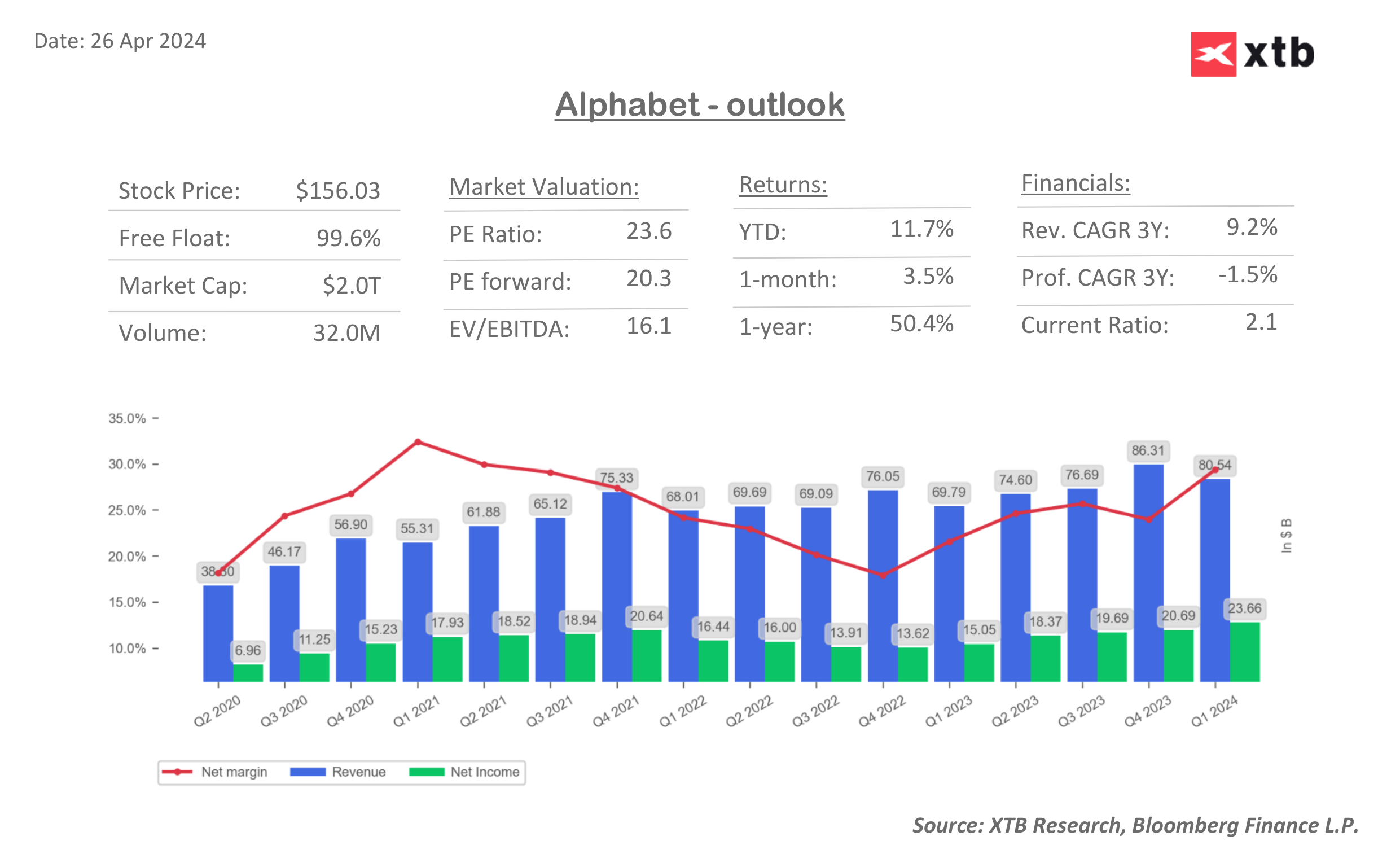

Alphabet (GOOGL.US) - Dobre wyniki Google Ad z katalizatorami rentowności w postaci sztucznej inteligencji i chmury.

- Przychody: 80,54 mld USD wobec oczekiwanych 78,7 mld USD i 69,8 mld USD w I kw. 2023 r. (15% r/r)

- Zysk na akcję (EPS): 1,89 USD wobec oczekiwanych 1,51 USD i 1,17 USD w 1. kwartale 2023 r.

- Dochód netto: 23,66 mld USD wobec 15,05 mld USD w 1. kwartale 2023 r. (57% r/r)

- Przychody z reklam Google: 61,66 mld USD wobec 60,18 mld USD oczekiwanych i 54,55 USD w I kw. 2023 r. (13% r/r)

- Przychody Google Cloud: 9,57 mld USD vs. 9,37 mld USD oczekiwanych (28% r/r)

- Przychody z YouTube: 8,09 mld USD wobec 7,73 mld USD oczekiwanych (21% r/r)

- Inne: $495M vs $372.4M exp.

- Dochód operacyjny: 25,47 mld USD vs 22,4 mld USD rok wcześniej.

Dyrektor generalny Google, Sundar Pichai, powiedział, że firma ma jasno wytyczone ścieżki zwiększania zysków dzięki przełomowym odkryciom w dziedzinie sztucznej inteligencji, poprzez takie kanały jak reklama i chmura. Patrząc na wyniki za I kwartał, inwestorzy nie mają powodów, by w to nie wierzyć. Na dowód tego zarząd Alphabet zatwierdził program skupu akcji własnych o dodatkowe 70 mld USD. Firma ogłosiła pierwszą w historii dywidendę w wysokości 0,2 USD na akcję powołując się na bardzo dobre wyniki z Google Search, YouTube i Google Cloud

- Przychody Google Cloud rosły w szybkim tempie, ale wzrost jest nadal niższy niż w przypadku Azure (31% r/r), nawet pomimo znacznie mniejszej skali operacji. Patrząc na Google całościowo, jako na biznes, możemy założyć, że firma będzie beneficjentem dalszego rozwoju gospodarczego, ponieważ wyszukiwarka Google nie widzi prawie żadnych znaczących rywali na horyzoncie, a podstawy biznesowe Google Ads stale się poprawiają dzięki dodatkowemu katalizatorowi ze strony sztucznej inteligencji i chmury na rentowność

- Biznes reklamowy (fundamentalny dla Google) jest bardzo, bardzo silny, z YouTube przekraczającym 20% dynamikę rok do roku i silną ogólną sprzedażą reklam. Jeszcze ważniejsze dla inwestorów jest to, że firma jest większa, ale wraz ze wzrostem sprzedaży rośnie również jej rentowność. Marża EBIT była o imponujące 47% wyższa r/r, a zysk netto okazał się aż o 57% wyższy r/r.

Źródło: Alphabet, YahooFinance

Źródło: xStation5

Źródło: XTB Research, Bloomberg Financial LP

Źródło: XTB Research, Bloomberg Financial LP

Intel (INTC.US) - Niższe niż oczekiwano prognozy i ogólnie słabe wykorzystanie sztucznej inteligencji

- Przychody: 12,72 mld USD vs 12,71 mld USD oczekiwanych

- Skorygowany EPS: 0,18 USD vs 0,13 USD oczekiwanego (strata GAAP: (0,09 USD) vs (0,15 USD) oczekiwanej

- Strata netto wg. GAAP: 381 mln USD

- Przychody AI i Data Center: 3,04 mld USD (5% r/r)

- Przychody z obliczeń klienckich: 7,53 mld USD, wzrost (31% r/r)

- Przychody Mobileye: 239 mln USD

- Marża brutto non-GAAP: 45,1% vs 44,5 oczekiwanej (41% GAAP)

Firma skomentowała, że jest przekonana o planach dalszego napędzania kwartalnej dynamiki wzrostu w 2024 r. i utrzymała kwartalną dywidendę na poziomie 0,125 USD na akcję. Jednak prognozy są rozczarowujące dla Wall Street, ponieważ 5% wzrost w segmencie AI i centrów danych pokazuje zdecydowanie bardzo powolne tempo biznesowe (wśród szybko rosnących konkurentów).

CEO Intela, Pat Gelsinger, rozczarował prognozą przychodów. Intel spodziewa się zysku na akcję w II kwartale na poziomie 0,10 USD non-GAAP przy przychodach między 12,5 mld USD a 13,5 mld USD, podczas gdy analitycy oczekiwali zysku w II kwartale na poziomie 0,26 USD EPS i 13,59 USD przychodów (CapitalIQ). Rynki jak dotąd nie widzą wielkiego katalizatora biznesowego, pomimo szybkiej ekspansji trendu AI.

Źródło: xStation5

Komentarz giełdowy: Jak duże IPO mają sens?

US OPEN: Amerykańskie indeksy rosną niemal do szczytów przed długim weekendem dzięki AI

Przegląd rynkowy: Technologie "zieloną" przystanią w Europie💡

PULS GPW: Odrabianie strat i konsolidacja

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.