Dzisiejszy kalendarz wyników w Stanach Zjednoczonych zdominowała Tesla (TSLA.US), która pobiła oczekiwania rynku zarówno na poziomie zysku na akcję, jak i przychodów. Z drugiej strony IBM cofnął się przez relatywnie konserwatywne prognozy, a Texas Instruments odbił blisko 9% na fali świetnego raportu wskazującego na szerszą poprawę koniunktury na rynku półprzewodników.

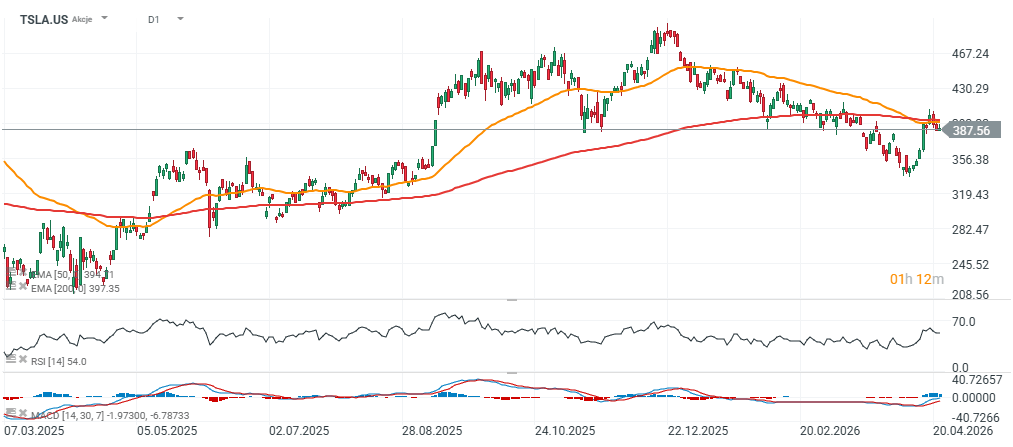

Tesla: wyniki wyraźnie lepsze od prognoz - spółka Elona Muska zyskuje prawie 4% po zamknięciu handlu w USA

Tesla pokazała w pierwszym kwartale zestaw wyników, który zaskoczył rynek in plus, zwłaszcza tam, gdzie inwestorzy byli najbardziej wyczuleni: na rentowności operacyjnej i generowaniu gotówki.

- Skorygowany zysk na akcję wyniósł 0,41 USD, wyraźnie powyżej oczekiwań na poziomie 0,34 USD. Przychody sięgnęły 22,39 mld USD, także lekko przebijając konsensus (22,19 mld USD). Raportowany EPS wyniósł 0,13 USD, wobec 0,12 USD rok wcześniej.

- Najmocniejszym elementem raportu była jednak marża brutto, która ukształtowała się na poziomie 21,1%, podczas gdy rynek spodziewał się zaledwie 17,7%. To bardzo istotna różnica, bo właśnie presja marżowa była w ostatnich kwartałach jednym z głównych tematów wokół Tesli.

Równie solidnie wygląda wynik operacyjny. Operating income wyniósł 941 mln USD, wyraźnie powyżej prognoz na poziomie 787,7 mln USD. Jeszcze większe wrażenie robi jednak wolny przepływ pieniężny: 1,44 mld USD, podczas gdy konsensus zakładał ujemny poziom -1,86 mld USD. Taki rozdźwięk sugeruje, że kwartał wypadł znacznie lepiej nie tylko księgowo, ale też pod względem jakości generowanych wyników.

Mocne wyniki na poziomie nagłówków, ale zwrot w stronę AI kosztuje

Tesla opublikowała raport za pierwszy kwartał, który wyraźnie przebił oczekiwania rynku na poziomie najważniejszych liczb, zwłaszcza jeśli chodzi o rentowność i generowanie gotówki. Pod powierzchnią widać jednak firmę wchodzącą w nową, bardziej kapitałochłonną fazę rozwoju - napędzaną już nie tyle efektywnością biznesu motoryzacyjnego, ile długoterminowymi inwestycjami w sztuczną inteligencję, robotykę i autonomię.

Choć marże i wolne przepływy pieniężne pozytywnie zaskoczyły rynek, dokładniejsza analiza struktury kosztów pokazuje bardziej złożony obraz. Koszty operacyjne wzrosły aż o 37% rok do roku, do 3,78 mld USD, co odzwierciedla przyspieszający cykl inwestycyjny spółki. W efekcie marża operacyjna spadła do 4,2%, notując drugi z rzędu kwartalny spadek. To wyraźny sygnał, że bieżąca rentowność jest w coraz większym stopniu podporządkowywana przyszłej pozycji strategicznej.

Ten zwrot nie jest przypadkowy. Elon Musk od miesięcy otwarcie przesuwa środek ciężkości Tesli w stronę sztucznej inteligencji, humanoidalnych robotów Optimus, pojazdów autonomicznych oraz własnych układów AI. Projekty te przestały być pobocznym elementem historii spółki. Dziś stają się centralnym obszarem alokacji kapitału.

Decyzja o wycofaniu modeli Model S i Model X, a także możliwość stopniowego ograniczania roli Modelu Y na rzecz przyszłego Cybercaba, pokazują, jak zdecydowanie Tesla przebudowuje swój roadmap produktowy wokół autonomii i mobilności opartej na AI.

Motoryzacja daje mieszany obraz, ale ambicje Tesli wykraczają już daleko poza samochody

Jednocześnie wykonanie w podstawowym biznesie motoryzacyjnym pozostaje nierówne. Dostawy pojazdów - nadal najbliższy wskaźnik realnego popytu wyniosły 358 023 sztuki, czyli poniżej oczekiwań rynku. Część analityków określiła to jako dość słaby początek roku. To sugeruje, że choć Tesla rozwija się technologicznie, jej tradycyjny biznes EV nie jest już jedynym motorem wzrostu, a być może strategicznie przestaje być nawet najważniejszym.

Patrząc dalej, skala ambicji spółki staje się znacznie większa niż sam rynek motoryzacyjny. Tesla zakłada rozpoczęcie masowej produkcji Cybercaba i elektrycznego Semi w 2026 roku, a jednocześnie sygnalizuje mocne wejście w infrastrukturę półprzewodnikową poprzez współpracę ze SpaceX przy budowie tego, co sama określa jako „największą fabrykę chipów w historii”. Logika tego ruchu jest jasna: spółka zakłada, że przyszły popyt na moce obliczeniowe dla AI przekroczy zarówno obecną, jak i planowaną podaż w branży.

Z perspektywy rynku oznacza to, że Tesla staje się historią znacznie trudniejszą do wyceny niż jeszcze kilka lat temu. To już nie tylko producent samochodów, ani nawet wyłącznie firma z sektora EV, lecz coraz bardziej hybryda spółki przemysłowej i platformy AI. Taka transformacja daje istotny potencjał wzrostu, jeśli execution pozostanie mocny, ale równocześnie oznacza wyższe ryzyko operacyjne, większą kapitałochłonność i mniejszą widoczność krótkoterminowych zwrotów. Krótko mówiąc, ten kwartał potwierdza, że Tesla nadal potrafi dostarczać mocne wyniki finansowe, ale jednocześnie wyraźnie pokazuje, że wchodzi w etap, w którym krótkoterminowa efektywność może ustępować miejsca większym, bardziej odległym w czasie zakładom strategicznym.

Źródło: xStation5

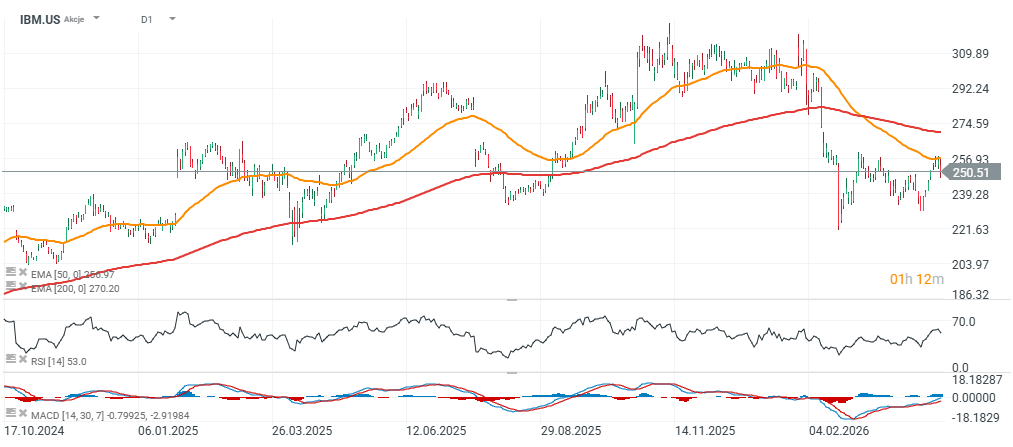

IBM: solidny kwartał powyżej oczekiwań, spółka podtrzymuje całoroczne prognozy - walor notuje praiwe 7% spadek po zamknięciu giełdy w USA

IBM zakończył pierwszy kwartał wynikiem lepszym od oczekiwań rynku praktycznie na poziomie kluczowych pozycji. Zysk operacyjny na akcję wyniósł 1,91 USD, wobec konsensusu na poziomie 1,81 USD, a przychody sięgnęły 15,92 mld USD, również przewyższając prognozy analityków (15,67 mld USD).

- Po stronie segmentów uwagę zwraca przede wszystkim stabilność biznesu software’owego. Przychody z oprogramowania wyniosły 7,05 mld USD, praktycznie zgodnie z oczekiwaniami rynku. Segment konsultingowy wypadł minimalnie słabiej od prognoz — 5,27 mld USD wobec oczekiwanych 5,29 mld USD — ale nie zmienia to ogólnego obrazu kwartału jako mocnego.

- Na plus należy też zapisać przepływy pieniężne. Free cash flow wyniósł 2,22 mld USD, lekko powyżej oczekiwań. Warto natomiast odnotować, że IBM nie podał w pierwszym kwartale aktualizacji dotyczącej wskaźników związanych z biznesem AI, co dla części inwestorów może być pewnym niedosytem.

Z perspektywy całego roku przekaz zarządu pozostaje niezmieniony. Spółka nadal oczekuje wzrostu przychodów w ujęciu stałych kursów walutowych o ponad 5%, czyli w praktyce zgodnie z rynkowym konsensusem wynoszącym 5,1%. IBM podtrzymuje również założenie wzrostu wolnych przepływów pieniężnych o około 1 mld USD rok do roku.

Źródło: xStation5

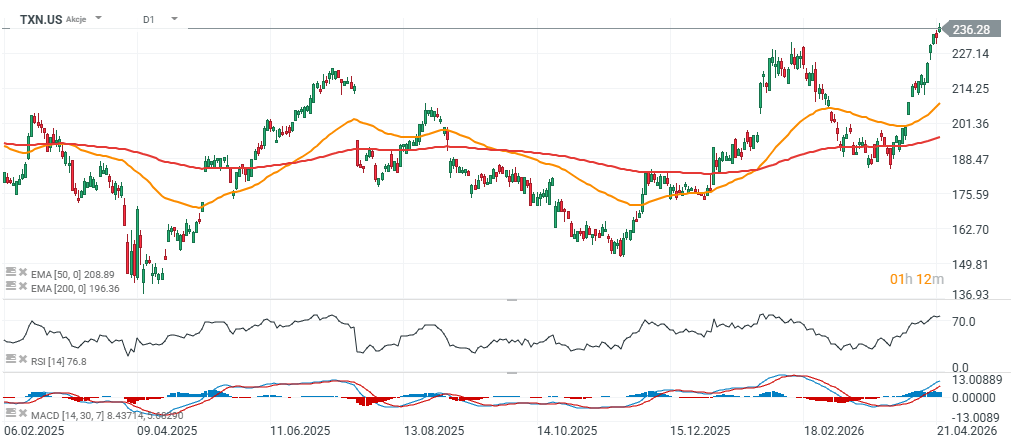

Texas Instruments: bardzo mocny kwartał i optymistyczny sygnał na drugi kwartał - akcje rosną prawie 9% w handlu po godzinach

Texas Instruments opublikował jeden z najmocniejszych raportów spośród spółek półprzewodnikowych raportujących w tym cyklu. Wyniki za pierwszy kwartał przebiły oczekiwania rynku zarówno na poziomie przychodów, jak i rentowności operacyjnej.

- Zysk na akcję wyniósł 1,68 USD, podczas gdy konsensus zakładał 1,38 USD. Przychody osiągnęły 4,83 mld USD, wyraźnie powyżej prognozowanych 4,53 mld USD. To sugeruje, że poprawa popytu w części kluczowych obszarów biznesu była silniejsza, niż zakładał rynek.

- Na uwagę zasługuje także wynik operacyjny, który wyniósł 1,81 mld USD wobec oczekiwanych 1,54 mld USD. Spółka wygenerowała również 1,40 mld USD free cash flow, powyżej konsensusu wynoszącego 1,2 mld USD. Nakłady inwestycyjne były lekko niższe od oczekiwań — 676 mln USD wobec prognozowanych 689,9 mln USD.

- Bardzo ważny jest także segment analogowy, czyli rdzeń modelu biznesowego Texas Instruments. Przychody w tym obszarze wyniosły 3,92 mld USD, wyraźnie przebijając oczekiwania na poziomie 3,68 mld USD. To szczególnie istotne, bo właśnie ten segment jest najlepszym wskaźnikiem kondycji spółki i szerzej popytu w przemyśle oraz elektronice.

Na drugi kwartał zarząd przedstawił również solidny guidance. Texas Instruments oczekuje zysku na akcję w przedziale 1,77–2,05 USD oraz przychodów na poziomie 5,00–5,40 mld USD. To sygnał, że spółka widzi poprawiające się otoczenie popytowe i wchodzi w kolejny kwartał z wyraźnie lepszym momentum.

Źródło: xStation5

Tesla dowiozła dobre wyniki. Trudna faza rozwoju przed spółką?

Koniec SQL jaki znamy? Czy Oracle i Google Cloud zmieniają zasady?

US OPEN: Wall Street nie przejmuje się Iranem i czeka na Teslę

2,8 miliarda dolarów ryzyka: Microsoft kontra regulatorzy UK

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.