-

Historyczny Przychód i AI: Alphabet po raz pierwszy przekroczył 100 mld USD przychodów kwartalnych, udowadniając, że agresywne inwestycje w AI przynoszą spektakularne rezultaty.

-

Google Cloud Zaskakuje Rentownością: Segment Cloud odnotował +85% wzrostu dochodu operacyjnego, windując marżę do 23,7% i stając się głównym motorem wzrostu z backlogiem $155 mld.

-

Akcje na Szczytach: Mimo kary od UE, akcje Alphabet zyskały nawet 7% posesyjnie, osiągając nowe maksima i potwierdzając zaufanie inwestorów do modelu synergii AI z tradycyjnym biznesem.

-

Historyczny Przychód i AI: Alphabet po raz pierwszy przekroczył 100 mld USD przychodów kwartalnych, udowadniając, że agresywne inwestycje w AI przynoszą spektakularne rezultaty.

-

Google Cloud Zaskakuje Rentownością: Segment Cloud odnotował +85% wzrostu dochodu operacyjnego, windując marżę do 23,7% i stając się głównym motorem wzrostu z backlogiem $155 mld.

-

Akcje na Szczytach: Mimo kary od UE, akcje Alphabet zyskały nawet 7% posesyjnie, osiągając nowe maksima i potwierdzając zaufanie inwestorów do modelu synergii AI z tradycyjnym biznesem.

Amerykański gigant związany już nie tylko z biznesem wyszukiwarki i przeglądarki internetowej, a obecnie przede wszystkim związany z centrami danych i AI rozbija w pełnym stopniu oczekiwania finansowe. Publikuje przychody rzędu 100 mld USD za miniony kwartał, pierwszy raz w historii i mimo kary związanej z UE, akcje notowane są na historycznych szczytach. Inwestorzy w pełni akceptują agresywną strategię związaną z wydatkami na budowę infrastruktury AI, co na przykładzie Alphabet widać, że mocne inwestycje przynoszą rezultaty.

Alphabet właśnie udowodnił, że wyścig o sztuczną inteligencję wcale nie musi oznaczać kanibalizacji tradycyjnego biznesu. Wyniki za trzeci kwartał 2025 przyniosły historyczne osiągnięcie – po raz pierwszy w historii przychody kwartalne przekroczyły 100 miliardów dolarów, a wszystkie główne segmenty zanotowały dwucyfrowy wzrost. EPS na poziomie 2,87 USD pobił konsensus analityków o 27%, a akcje skoczyły do nowych rekordów tuż po publikacji.

Prawdziwą gwiazdą okazał się Google Cloud, który nie tylko zwiększył przychody o 34% rok do roku do 15,2 mld USD, ale przede wszystkim spektakularnie poprawił rentowność – dochód operacyjny segmentu wzrósł o 85%, a marża operacyjna skoczyła do 23,7% z 17,1% rok wcześniej. To dowodzi, że masywne inwestycje w infrastrukturę AI zaczynają przynosić wymierne efekty biznesowe.

Szczegółowe wyniki finansowe Alphabet za Q3 2025

Przychody i rentowność:

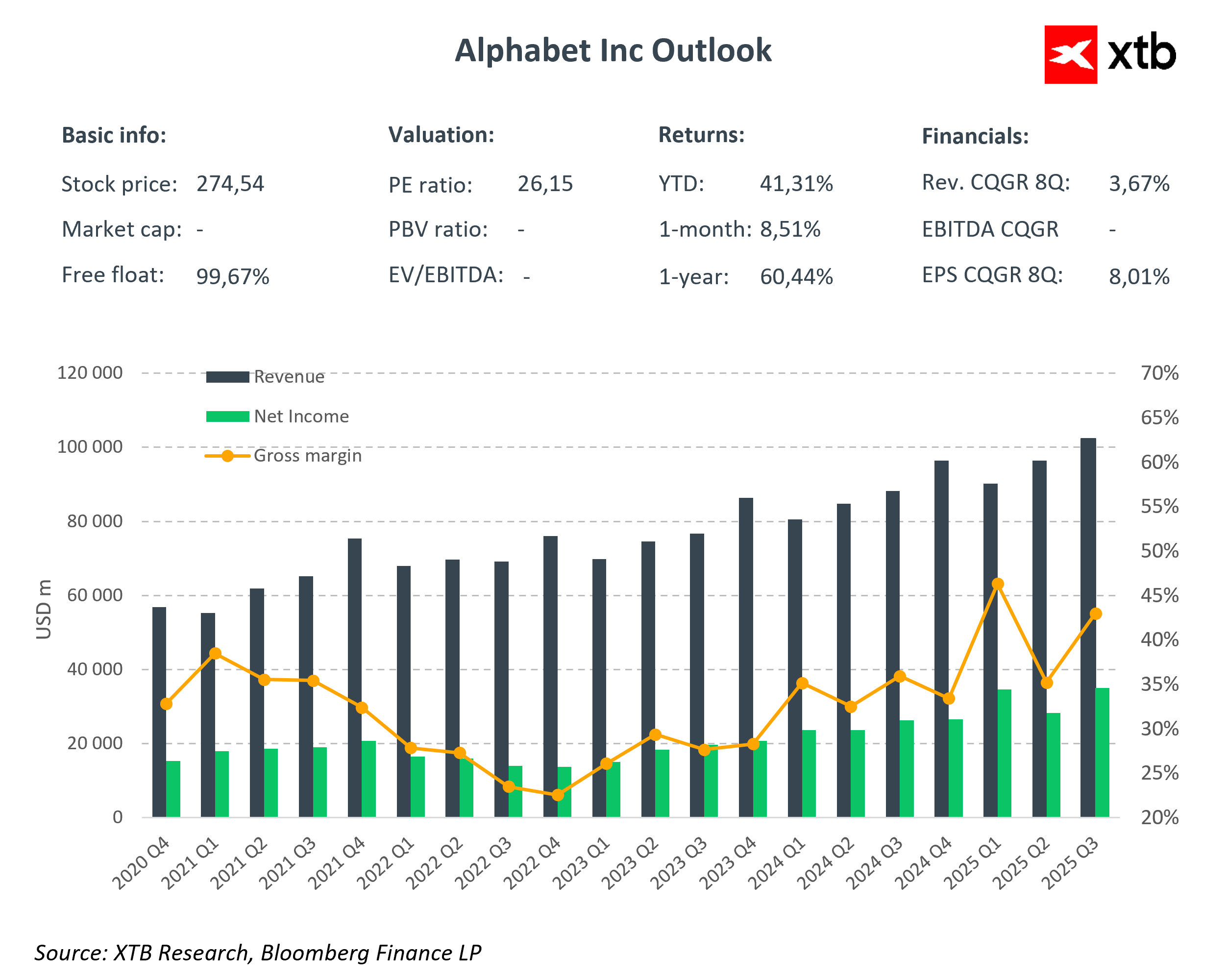

- Przychody całkowite: 102,3 mld USD (+16% r/r), powyżej konsensusu 99,9 mld USD (+2,5%). Jest to pierwszy kwartał z przychodami powyżej 100 mld USD – symboliczny kamień milowy w historii firmy

- EPS: 2,87 USD (+35% r/r), znacznie powyżej konsensusu 2,26 USD (+27%)

- Dochód netto: 35,0 mld USD (+33% r/r)

- Marża operacyjna: 30,5% (z uwzględnieniem kary ze strony UE) lub 33,9% bez kary

Spółka prezentuje genialne wyniki, z pierwszym w historii wynikiem przychodów powyżej 100 mld USD. Źródło: Bloomberg Finance LP, XTB

Segmenty biznesowe:

- Google Search & Other: 56,6 mld USD (+15% r/r), powyżej konsensusu 55,0 mld USD

- YouTube Ads: 10,3 mld USD (+15% r/r), powyżej konsensusu 10,0 mld USD

- Google Cloud: 15,2 mld USD (+34% r/r), znacznie powyżej konsensusu 14,8 mld USD

- Subscriptions, Platforms & Devices: 12,9 mld USD (+21% r/r)

- Google Network: 7,4 mld USD (-2,6% r/r) – jedyny segment ze spadkiem

Rentowność segmentów:

- Google Services: Dochód operacyjny 33,5 mld USD (+8,7% r/r), marża operacyjna 38,5%

- Google Cloud: Dochód operacyjny 3,6 mld USD (+85% r/r), marża operacyjna 23,7% – największa dynamika wzrostu

- Other Bets: Strata operacyjna 1,4 mld USD (pogłębienie o 28%)

Nakłady kapitałowe i perspektywy:

- CapEx Q3 2025: 24,0 mld USD (+83% r/r), powyżej konsensusu 22,4 mld USD

- Nowa prognoza CapEx na 2025: 91-93 mld USD (poprzednio 85 mld USD)

- Backlog Google Cloud: 155 mld USD (wzrost o 46% kw/kw)

- Liczba pracowników: 190 167 (+4,9% r/r)

Historyczny kamień milowy

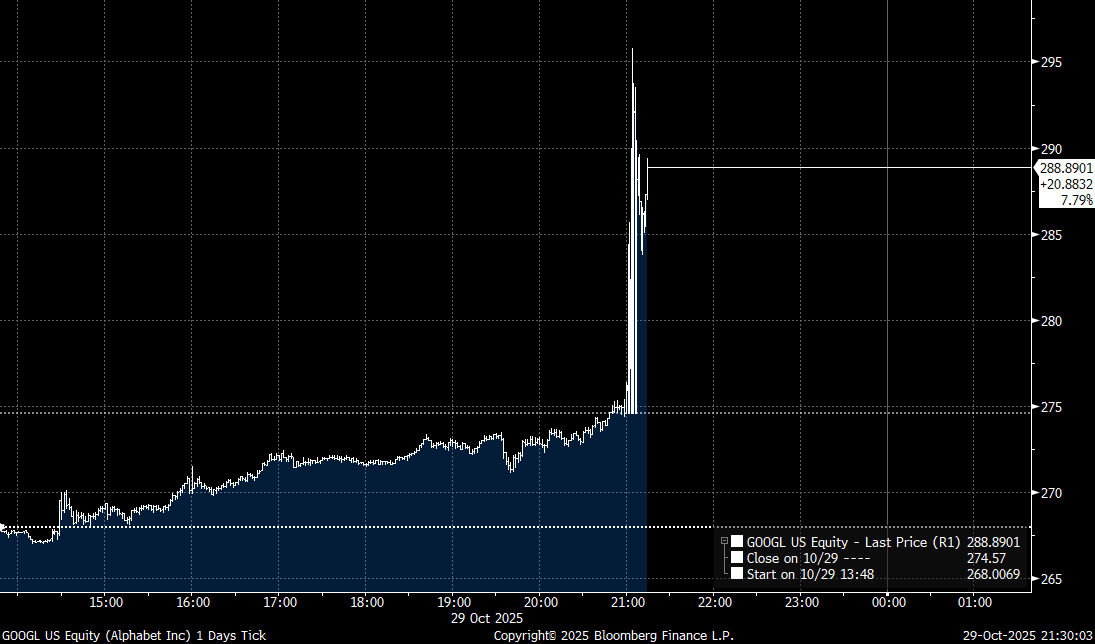

Alphabet przekroczył po raz pierwszy w historii barierę 100 miliardów dolarów przychodów kwartalnych, osiągając 102,3 mld USD. Sundar Pichai, CEO technologicznego giganta, podkreślił: "Alphabet miało wspaniały kwartał, z dwucyfrowym wzrostem w każdej głównej części naszego biznesu". Akcje początkowo zyskały zaledwie 2% w notowaniach posesyjnych, ale po chwili zyskiwały już nawet 7%, co pokazuje, że Alphabet może zyskiwać dalej, nawet przy historycznych szczytach. Warto podkreślić, że spółka chwali się jednymi z najniższych wycen wskaźnikowych wśród wszystkich kluczowych technologicznych spółek, a w szczególności w grupie Mag7. Co więcej, spółka prezentuje zdecydowanie najlepsze wyniki w tej grupie, gdyż Microsoft i Meta tracą po publikacjach.

Akcje Alphabet rosną ponad 7% w notowaniach posesyjnych, co oznacza nowe historyczne szczyty. Źródło: Bloomberg Finance LP

Google Cloud – gwiazda wyników

Google Cloud okazał się największym pozytywnym zaskoczeniem, z przychodami 15,2 mld USD (+34% r/r) i dochodem operacyjnym 3,6 mld USD (+85% r/r). Marża operacyjna segmentu wzrosła do 23,7% z 17,1% rok wcześniej, co dowodzi rosnącej efektywności operacyjnej. Backlog zamówień na koniec kwartału wyniósł 155 mld USD, wzrost o 46% kwartalnie, co sygnalizuje silny perspektywę dalszego wzrostu przychodów w niedalekiej przyszłości.

Wzrost jest napędzany głównie przez infrastrukturę AI – platformy TPU i GPU dla klientów rozwijających rozwiązania sztucznej inteligencji. Anthropic ogłosił ekspansję wykorzystania TPU Google do nawet 1 miliona jednostek w 2026 roku. Ponad 85 000 przedsiębiorstw korzysta obecnie z rozwiązań Gemini AI, a użytkownicy liczeni są w setkach milionów.

Wyszukiwarka i AI – synergia zamiast kanibalizacji

Google Search & Other wygenerował 56,6 mld USD przychodów (+15% r/r), przewyższając oczekiwania. Warto zwrócić uwagę, że integracja AI w wyszukiwarkę doprowadziło do tego, że Google przyciąga wciąż ogromną ilość użytkowników. AI zamiast zastępować wcześniejsze rozwiązania, wspiera je i zwiększa ich produktywność. Inwestorzy obawiali się wcześniej, że może dojść do kanibalizacji tradycyjnego sposobu wyszukiwania.

YouTube i subskrypcje – dywersyfikacja modelu

YouTube Ads osiągnął 10,3 mld USD (+15% r/r), ale jeszcze bardziej imponujący jest wzrost segmentu subskrypcyjnego – Subscriptions, Platforms & Devices wzrósł o 21% r/r do 12,9 mld USD. Alphabet ma obecnie ponad 300 milionów płatnych subskrypcji, głównie dzięki YouTube Premium (125 mln subskrybentów) i Google One. Jak widać, spółka nie tylko rozwija nowe segmenty, ale również ma solidne podstawy, które z roku na rok prezentują coraz lepsze wyniki.

Kara UE – obciążenie jednorazowe

Wyniki finansowe obciążyła kara Komisji Europejskiej w wysokości 3,5 mld USD za naruszenie przepisów antymonopolowych na rynku technologii reklamowych. Bez tej kary dochód operacyjny wyniósłby 34,7 mld USD (+22% r/r) z marżą 33,9%. Google zapowiedział odwołanie, a rynek traktuje to jako czynnik jednorazowy.

Gemini AI – rosnąca adopcja

Aplikacja Gemini osiągnęła 650 milionów miesięcznych aktywnych użytkowników według deklaracji z Q3 2025, w porównaniu do 350 milionów w kwietniu 2025. Platforma przetwarza obecnie 7 miliardów tokenów na minutę przez bezpośrednie API klientów. Choć Gemini wciąż ustępuje ChatGPT (szacunkowo 600 mln użytkowników miesięcznych), integracja z ekosystemem Google (Gmail, Maps, Search) napędza szybką adopcję. Wielu obserwatorów uważa modele Google za najlepsze, a ścisła współpraca z Anthropic może doprowadzić do jeszcze większego rozwoju w dziedzinie modeli sztucznej inteligencji. Warto również wskazać, że Alphabet jest jednym z liderów w wyścigu związanym z komputerami kwantowymi, co jeszcze lepiej roku na przyszłość dla tej spółki

Perspektywy

Wyniki Q3 2025 potwierdzają silną pozycję konkurencyjną Alphabet i skuteczność strategii AI. Dwucyfrowy wzrost we wszystkich głównych segmentach biznesu, spektakularna poprawa rentowności Google Cloud oraz rosnący backlog zamówień (155 mld USD) sygnalizują kontynuację pozytywnego momentum.

Kluczowe będzie monitorowanie zwrotu z agresywnych inwestycji w infrastrukturę AI oraz wpływu regulacji antymonopolowych. Wall Street pozostaje bardzo pozytywnie nastawiony i można oczekiwać również wyraźnych rewizji wycen w górę dla spółki: z 78 analityków, 65 rekomenduje "kupuj", 13 "trzymaj", a żaden nie rekomenduje "sprzedaj". Akcje Alphabet wzrosły w 2025 roku o ponad 45%, osiągając nowe historyczne maksima po publikacji wyników

Wzrost w tym roku to ok. 45%, a uwzględniając notowania posesyjne ponad 50%. Źródło: xStation5

Michał Stajniak, CFA

Wicedyrektor Działu Analiz XTB

michal.stajaniak@xtb.pl

Texas Instruments po wynikach: Wzrost bez gotówki

Być albo nie być: ServiceNow przed wynikami

SaaS stracił za dużo? Morgan Stanley mówi że tak.

🔴Dobre wyniki to za mało? AI pęka? LIVE 07:50

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.