Akcje kontraktowego producenta najbardziej zaawansowanych układów scalonych na świecie, Taiwan Semicondcutors (TSM.US) znalazły się pod presją realizacji zysków po tym jak firma podzieliłą się mieszanym raportem i spodziewa się dalszego spowolnienia w istotnych segmentach działalności jak PC czy smartfony. Słabszy raport nie wpłynął od razu na spadki pozostałych spółek z branży chipów choć Nvidia traci dziś niemal 2% i cofnęła się poniżej 450 USD za walor.

Przede wszystkim TSMC wskazało, że wyższy popyt na chipy AI nie jest na tym etapie w stanie zrównoważyć firmie zapaści w pozostałych segmentach działalności spowodowanych słabszą gospodarką. Problemem jest też słabnąca gospodarka Chin, co zwiastuje problem z końcowym popytem firmowym i konsumenckim.

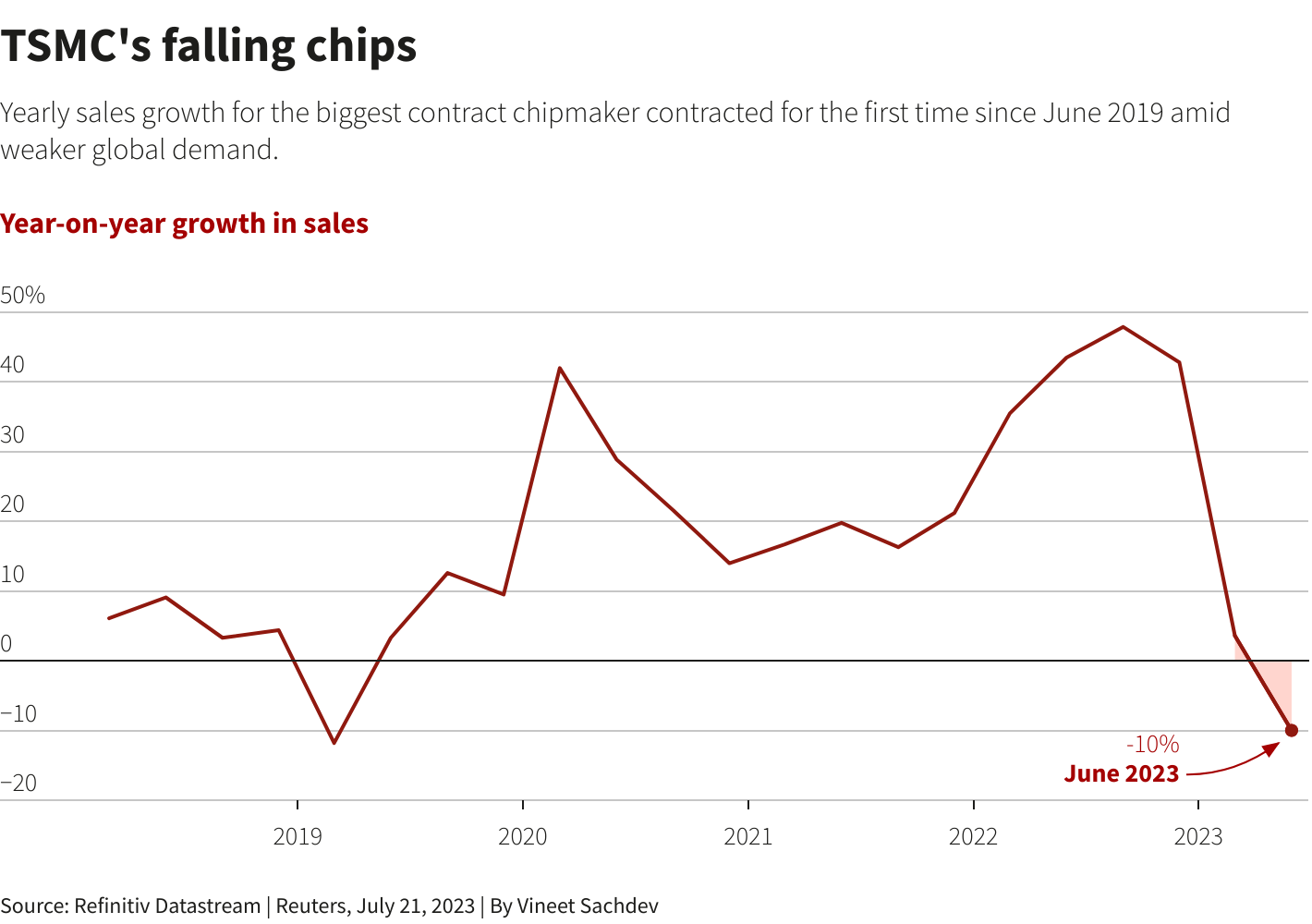

- Przychody spółki w okolicach 15,4 mld USD spadły o 10% r/r, a zysk netto spadł o 23% r/r - wyniósł 5,8 mld USD. Zysk na akcję (EPS) wyniósł 1,14 USD vs 1,08 USD prognozowanego. CEO spółki, Che Chia Wei prognozuje 10% spadek przychodów w całym 2023 roku ponieważ popyt na elektronikę odnotowuje spory spadek. Firma bez zaskoczenia powołała się na wyższą inflację i stopy procentowe jako czynniki tłumiące popyt.

- Rozwój technologii i przenoszenie produkcji poza Tajwan mogą w większym stopniu wpływać na marże w dalszej części roku. Marża brutto TSMC w II kw. spadła o 2,2% w ujęciu r/r w i ma zgodnie z prognozą prezesa TSMC, Marka Liu ma spaść o kolejne 3 do 4% w drugiej połowie roku. Firma szacuje przychody w III kw. w przedziale 16.7-17.5 mld USD ze średnią 17.1 mld wobec 17.4 mld oczekiwań.

AI to za mało?

- CEO spółki, Wei podkreślił, że szał na AI nie równoważy firmie cykliczność biznesu w którym operuje. Zaskoczył też rynek mówiąc, że spadek popytu na chipy może nawet się pogłębić w czasie gdy Wall Street liczy na ożywienie popytu i spadek zapasów od przyszłego roku). Przekazał, że po dziesięcioleciach wzrostu w czasie którego odlewnie kontraktowe korzystały z lewarem na wzroście całej branży;

- TSMC szacuje szacuje, że niedobór mocy produkcyjnych spowodowanych wysokim popytem w wąskim segmencie AI może utrzymać się do przyszłego roku. Jednocześnie szacuje, że segment procesorów związanych z AI, które dostarcza m.in. dla Nvidia będzie rósł w 50% tempie r/r w ciągu najbliższych kilku lat przez co zwiększy udział w przychodach TSMC z obecnych 6% do 10%.

- Spółka odłożyła na przyszłość otwarcie fabryki w Arizonie gdzie docelowo ma konstruować chipy w technologii 4nm i 3nm dla iPhone'ów i AI. Powołała się m.in. na braki kadrowe, do tej pory wysłała 500 wyszkolonych specjalistów, którzy mają pomóc w konfiguracji srzpętu.Wall Street spekuluje jednak, że realną przyczyną jest niższ niż prognozowano popyt i spora podaż układów, produkowanych w dobie szalonych lat popytu z 2020 i 2021 roku.

- Firma przekazała, że negocuje z rządem USA różnego rodzaju ulgi podakowe aby pokryć chociaż 5 pierwszych lat wyższych kosztów przeniesienia produkcji do Stanów. Aż 66% przychodów netto TSMC do 2023 r. pochodziło od klientów z Ameryki Północnej wobe 12% z Chin i 7% z Europy, Afryki i Bliskiego Wschodu. Wynika z tego, że kluczowa dla dalszego momentum TSMC będzie kondycja biznesów technologicznych gigantów ze Stanów.

TSMC odnotowało pierwszy roczny spadek sprzedaży od czerwca 2019 roku, do jej największych klientów należą takie firmy jak Apple (chipy do smartphone-ów) czy Nvidia (produkcja projektowanych półprzewodników).Źródło: Reuters, Refinitiv Akcje Taiwan Semiconductors (TSM.US), interwał D1. Cena nie zdołała trwale przebić się powyżej 38,2 zniesiena Fibonaccegio fali wzrostowej z marca 2020 roku. Kluczowe wsparcie znajduje się przy 61,8 zniesieniu Fibo, w okolicach 80 USD za walor. MACD i RSI wskazują na istotne oznaki ochłodzenia sentymentu. Źródło: xStation5

Akcje Taiwan Semiconductors (TSM.US), interwał D1. Cena nie zdołała trwale przebić się powyżej 38,2 zniesiena Fibonaccegio fali wzrostowej z marca 2020 roku. Kluczowe wsparcie znajduje się przy 61,8 zniesieniu Fibo, w okolicach 80 USD za walor. MACD i RSI wskazują na istotne oznaki ochłodzenia sentymentu. Źródło: xStation5

⬇️US500 traci 1% przed minutes

Komentarz giełdowy: Książkowa panika na kluczowych rynkach

Iran: Wieczna wojna, ale nie wieczne spadki

US OPEN: Trump kończy zawieszenie broni, a Wall Street tonie w czerwieni

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.