Kontrakty terminowe na S&P 500 (US500) podejmują nieśmiałą próbę odbicia po mocnych spadkach. Słabe dane NFP w połączeniu z rosnącymi cenami ropy sprawiły, że obawy o spadek koniunktury w gospodarce amerykańskiej wzrosły, podczas gdy Fed zdaje się mieć ograniczone pole dla obniżek stóp.

Donald Trump probówał dziś 'uspokoić' rynki, mówiąc, że spodziewa się efektu wojny w Iranie 'podobnego do Wenezueli'. Kontrakt na DJIA (US30) spada ponad 1,1%, a US100 cofa się o ponad 0,5%. Mocne spadki notuje sektor finansowy, gdzie akcje BlackRock tracą po zawieszeniu wypłąt z zarządzającego prawie 30 mld USD funduszu private credit.

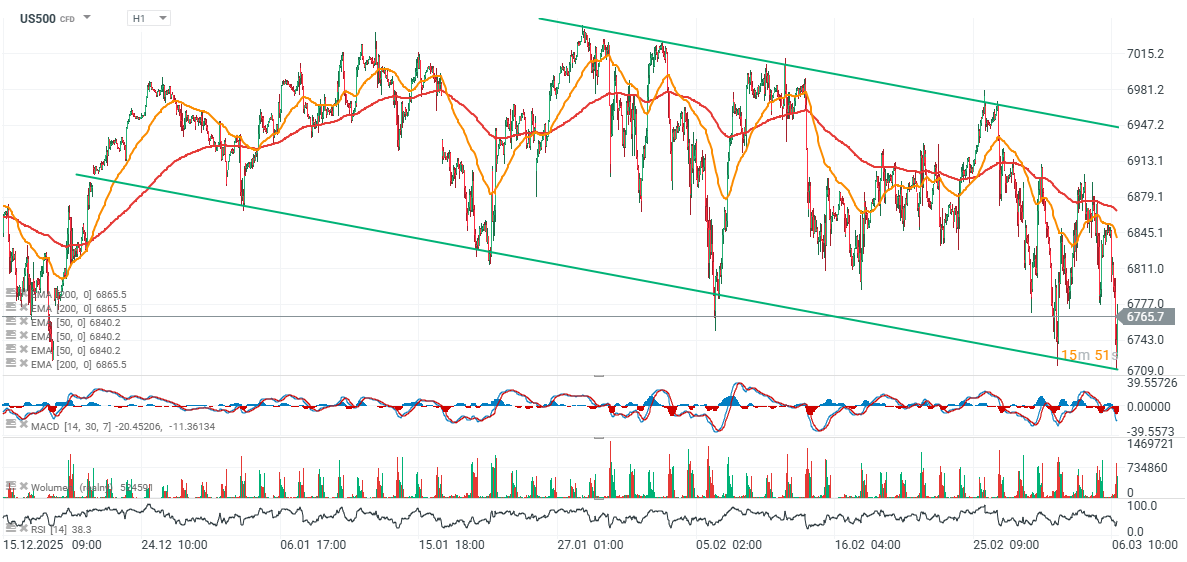

US500 (interwał H1)

Kontrakt na S&P 500 notowany jest w spadkowym kanale cenowym i obecnie znajduje się zdecydowanie bliżej dolnego jego ograniczenia. Kluczowy poziom wsparcia to dziś 6700 punktów, a ważny opór przebiega w pobliżu 6845 puntków.

Źródło: xStation5

Zmienność akcji w USA:

-

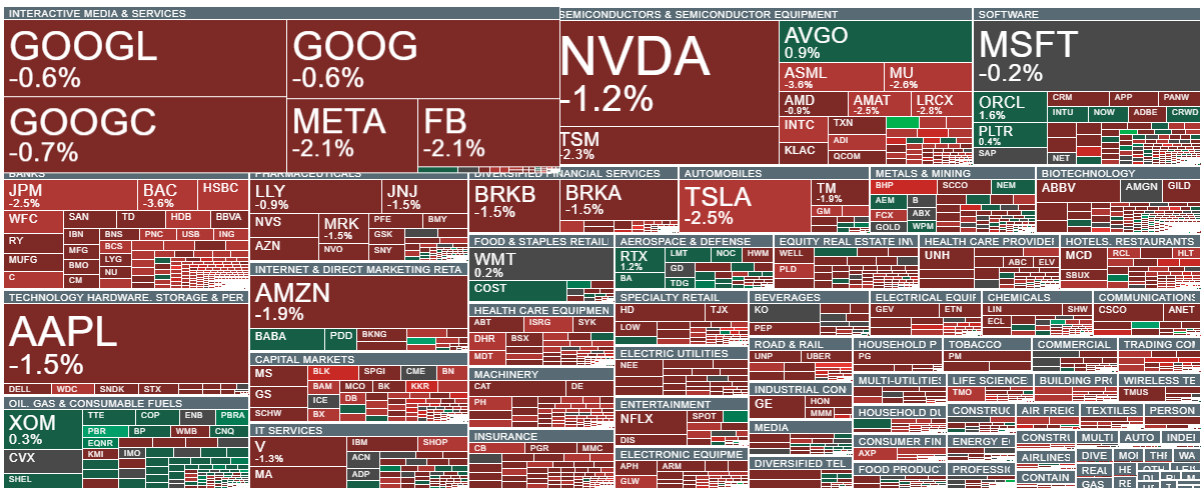

Megacapy technologiczne są dziś pod presją, ale skala ruchu wygląda bardziej na schłodzenie sentymentu niż na paniczną wyprzedaż. Microsoft (MSFT) traci 0,7%, Apple (AAPL) 0,8%, Meta (META) i Tesla (TSLA) po 1,1%, Alphabet (GOOGL) 1,2%, Amazon (AMZN) 1,3%, a Nvidia (NVDA) 1,4%.

-

Dow Inc. (DOW) wybija się na plus i rośnie o 4%, bo JPMorgan podniósł rekomendację dla spółki z „neutral” do „overweight”. Rynek czyta to jako zakład na poprawę cen w chemii, napędzaną napięciami wokół Iranu i rosnącą presją podażową.

-

Intuit (INTU) traci mimo że Northcoast Research podniósł rekomendację z „neutral” do „buy”. To zwykle sygnał, że rynek uznaje upgrade za pozytywny, ale jeszcze nie na tyle przełomowy, by od razu przeliczyć go na mocniejszy ruch kursu.

-

Marvell Technology (MRVL) jest jednym z najmocniejszych punktów sesji, akcje spółki rosną ponad 10%, po bardzo byczym komunikacie dotyczącym tempa wzrostu przychodów. Spółka zapowiedziała, że dynamika przychodów rok do roku będzie przyspieszać w każdym kwartale roku fiskalnego 2027, co rynek odbiera jako potwierdzenie bardzo silnego popytu związanego z centrami danych.

-

Okta (OKTA) rośnie o 1,6% po tym, jak BMO Capital Markets podniosło rekomendację z „market perform” do „outperform”. To nie jest eksplozja entuzjazmu, ale rynek wyraźnie premiuje poprawę nastawienia analityków wobec spółki software’owej.

-

Samsara (IOT) zyskuje 10%, bo spółka pokazała przyspieszenie wzrostu nowego powtarzalnego przychodu. To ważne, bo uspokaja obawy inwestorów, że rozwój narzędzi AI mógłby zaburzyć model biznesowy firmy szybciej, niż wcześniej zakładano.

-

Trade Desk (TTD) spada o 3% po obniżeniu rekomendacji przez Wedbush z „neutral” do „underperform”. Kluczowy argument brzmi tu dość jasno: rynek mógł przecenić potencjalny wpływ partnerstwa z OpenAI, a oczekiwania poszły za daleko względem realnych efektów.

-

Na poziomie sektorowym widać klasyczny ruch pod drożejącą ropę i geopolitykę. Energetyka idzie w górę — Chevron (CVX) i Exxon (XOM) rosną po 1,4% — a linie lotnicze są pod presją: Delta (DAL) traci 2%, United (UAL) 2,7%, a American Airlines (AAL) 2,5%.

Źródło: xStation5

Wiadomości ze spółek

Costco Wholesale (COST)

-

Costco lekko podnosi prognozę zysków na kwartał świąteczny, bo zakłada, że wyrok Sądu Najwyższego USA może przyspieszyć zwrot ceł pobranych za czasów administracji Trumpa. Rynek czyta to jako potencjalny, jednorazowy plus dla marż i wyniku netto.

-

Spółka podkreśla, że wcześniej nie uwzględniała tych zwrotów w EPS, więc ewentualny wpływ byłby dodatkiem, a nie realizacją starego założenia. To ważne, bo pokazuje ostrożne podejście zarządu do prognozowania efektów regulacyjnych.

-

Na poziomie operacyjnym Costco nadal widzi presję kosztową, ale liczy, że niższe ceny po zwrocie ceł poprawiłyby wolumen sprzedaży. Szacunek EPS za II kwartał fiskalny został podniesiony z 4,67 USD do 5,04 USD.

Ford Motor (F)

-

Ford wycofuje z rynku 1,74 mln pojazdów w USA, bo trwa przegląd kampanii naprawczej związanej z wadliwymi wtryskiwaczami paliwa w wybranych modelach. Skala recallu jest duża, więc temat ma ciężar reputacyjny i operacyjny.

-

Problem dotyczy m.in. Bronco oraz Edge, a regulator wskazuje, że wadliwe wtryski mogą pękać i prowadzić do wycieku paliwa. To podnosi rangę sprawy, bo ryzyko dotyczy już nie tylko kosztów serwisowych, ale też bezpieczeństwa.

-

W tle pojawia się ryzyko przegrzewania się komory silnika i pożaru, co zwykle zwiększa presję nadzorczą i koszty dla producenta. Tego typu informacja rzadko jest przez rynek ignorowana, nawet jeśli finansowy wpływ nie jest jeszcze dokładnie policzony.

Gap (GAP)

-

Gap ostrzega, że cła i słabsze prognozy wzrostu są coraz większym obciążeniem dla biznesu, a spółka otwarcie mówi o presji na wyniki. To sygnał, że otoczenie makro zaczyna mocniej ciążyć nawet dużym detalistom.

-

Firma obniżyła skorygowany zysk na akcję za II kwartał do przedziału 0,20–0,25 USD, podczas gdy rynek liczył na około 0,32 USD. Ta różnica jest istotna i tłumaczy, dlaczego rynek odbiera komunikat wyraźnie negatywnie.

-

Gap oczekuje, że pełnoroczna sprzedaż spadnie o ok. 2,5% do 24 mld USD, czyli wyraźnie poniżej wcześniejszych szacunków. Dodatkowo spółka mówi o około 550 mln USD utraconej sprzedaży względem planu i niższej rentowności w II kwartale..

Medtronic (MDT)

-

Medtronic sprzedaje 30,5 mln akcji jednostki MiniMed po 51 USD za sztukę, a oferta została powiększona z 25 mln akcji. Samo zwiększenie skali sugeruje, że popyt na transakcję okazał się wystarczająco mocny.

-

Łączna wartość oferty sięga ok. 1,55 mld USD, bazując na liczbie akcji wskazanej w prospekcie IPO. To znacząca operacja kapitałowa, która porządkuje ekspozycję Medtronicu na ten biznes.

-

Spółka sprzedała też część posiadanych akcji zwykłych spółki zależnej, co rynek może odczytywać jako etap monetizacji aktywa i uporządkowania struktury właścicielskiej. Tego typu ruch nie zawsze jest negatywny, ale zwykle rodzi pytania o dalsze zamiary wobec MiniMedu.

Nike (NKE)

-

Nike wycofuje ponad 5 300 sztuk ładowarek do butów z powodu ryzyka przegrzania i pożaru, a temat dotyczy modelu Adapt BB. Dla takiej marki nawet relatywnie mały recall ma znaczenie wizerunkowe.

-

Wycofanie obejmuje przegląd i odświeżenie produktu przed wznowieniem sprzedaży, więc firma nie zamyka projektu definitywnie, tylko próbuje ograniczyć szkody i wrócić z poprawioną wersją. To bardziej kontrola problemu niż pełne wycofanie kategorii.

-

Spółka informuje też o możliwych sankcjach fiskalnych w Chinach do 20 mln USD, związanych głównie z procedurami wobec sklepów i sprzedaży online. Spółka zaznacza, że mogą dojść kolejne kary, co zwiększa niepewność regulacyjną.

Marvell Technology na wznoszącej fali

-

Marvell podniósł prognozę przychodów na rok fiskalny 2028 do 15,2 mld USD, z wcześniejszych około 14,2 mld USD. To wyraźna rewizja w górę i mocny sygnał wiary zarządu w dalszy popyt.

-

Spółka wskazuje na silny popyt na niestandardowe układy AI i rozwiązania do łączności, co dobrze wpisuje się w szerszy trend wydatków na infrastrukturę centrów danych. Rynek zwykle nagradza firmy, które potrafią pokazać konkretny, wieloletni trend wsparcia ze strony popytu na infrastrukturę AI.

-

Marvell podniósł cele na 2028 rok dla marży brutto i zysku na akcje, a dodatkowo podniósł średnioroczne tempo wzrostu sprzedaży na 2027 rok do ponad 30% r/r. W praktyce to komunikat: nie tylko wzrost trwa, ale ma być szybszy i bardziej rentowny, niż wcześniej zakładano.

Akcje Marvell notują silne wzrosty w okolice 90 USD za walor i wyróżniają się dziś na tle rynku półprzewodników, gdzie dominują wyraźnie spadki. Podniesienie prognoz poskutkowało niemal natychmiastowym wzrostem optymizmu wokół waloru. Akcje nadal notowane są blisko 30% poniżej historycznych rekordów.

Źródło: xStation5

Podsumowanie dnia: Złoto odbija, spadki na Nasdaq psują nastroje na Wall Street 📉

US100 traci 2% 🚩 Panika na akcjach półprzewodników - SanDisk traci 13%

Synektik: spółka na GPW, o której wciąż mówi się za mało? Mikołaj Sobierajski 02.07.2026

Spółka Tygodnia: Adobe – czy AI odbiera jej przyszłość?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.