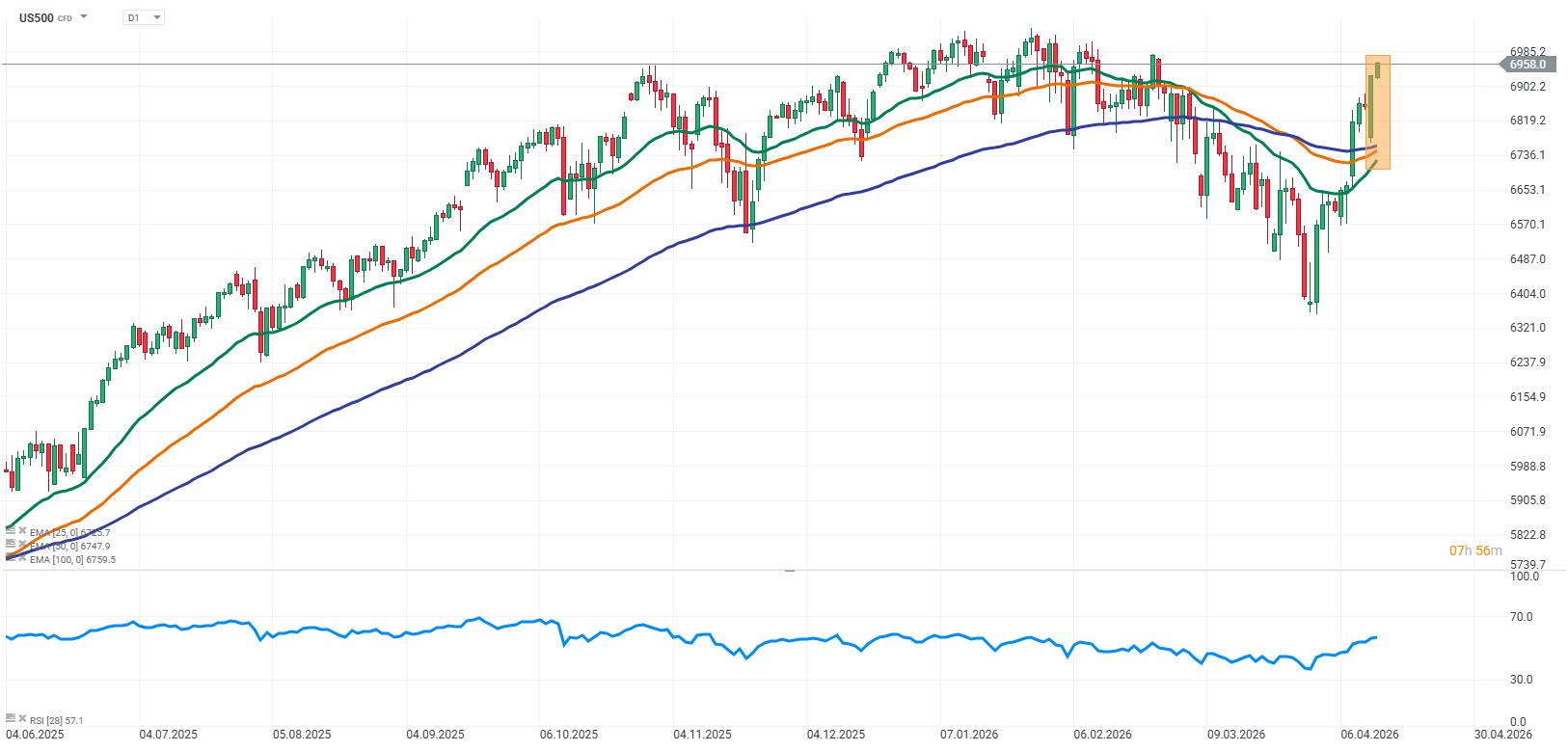

Wall Street coraz wyraźniej zaczyna grać narrację deeskalacji ryzyk, a nie ich eskalacji, co w obecnym otoczeniu staje się głównym źródłem krótkoterminowego wsparcia dla wycen. Rynek sprawia wrażenie przechodzenia z trybu defensywnego do bardziej pro-wzrostowego, dyskontując scenariusz stopniowego wygaszania napięć geopolitycznych lub przynajmniej ich stabilizacji na poziomach, które nie generują dalszego szoku makroekonomicznego. Nie jest to jeszcze pełne przekonanie o trwałej poprawie fundamentów, lecz raczej szybka rewaluacja premii za ryzyko, która zaczyna się zmniejszać szybciej niż zmieniają się realne dane gospodarcze.

W tym kontekście szczególnie istotny jest dzisiejszy odczyt PPI, który okazał się wyraźnie niższy od oczekiwań. Presja cenowa na poziomie producentów nie przyspiesza w takim stopniu, jak zakładał konsensus, mimo utrzymujących się napięć w globalnym handlu i na rynku energii. Rynek interpretuje to jako sygnał, że wzrost kosztów nie przenosi się tak silnie na całą gospodarkę, jak wcześniej obawiano się w bardziej pesymistycznych scenariuszach. Nie oznacza to jeszcze pełnej dezinflacji, ale zmienia układ ryzyk w kierunku bardziej neutralnego, kontrolowanego środowiska cenowego.

Jednocześnie sezon wyników w sektorze bankowym dostarcza mieszanych sygnałów. Wyniki amerykańskich banków są ogólnie dobre, ale nie rewelacyjne, co pokazuje, że otoczenie pozostaje wymagające i dalekie od euforii. Widać wyraźnie kilka „łyżek dziegciu” w tych raportach, czy to w postaci bardziej ostrożnych prognoz, czy słabszej dynamiki w niektórych segmentach działalności, co studzi entuzjazm i przypomina, że obecne warunki rynkowe są nadal niejednoznaczne. Mimo to sektor finansowy wciąż utrzymuje solidną rentowność, szczególnie dzięki aktywności tradingowej i relatywnie stabilnym przepływom w bankowości inwestycyjnej, co zapobiega pogorszeniu nastrojów.

Po połączeniu tych elementów, czyli łagodniejszego od oczekiwań odczytu inflacyjnego z PPI, mieszanych, choć wciąż solidnych wyników banków oraz rosnących oczekiwań na deeskalację ryzyk geopolitycznych, otrzymujemy klasyczny układ sprzyjający ruchom wzrostowym. W takim środowisku rynek nie potrzebuje silnej rewizji wzrostu gospodarczego w górę, ponieważ wystarczy spadek skrajnych scenariuszy i redukcja premii za ryzyko, aby indeksy mogły kontynuować wzrosty.

Kluczowe pytanie na kolejne sesje dotyczy tego, czy obecny ruch jest początkiem trwałej zmiany reżimu rynkowego, czy raczej krótkoterminowym „wycenianiem nadziei”, w którym rynek zbyt szybko zakłada stabilizację geopolityczną i inflacyjną. Historia pokazuje, że takie fazy optymizmu opartego na deeskalacji mogą być bardzo dynamiczne, ale równie szybko potrafią się odwrócić, jeśli którykolwiek z kluczowych czynników, takich jak energia, geopolityka czy inflacja usługowa, ponownie zacznie eskalować.

Żródło: xStation5

Kontrakty na indeks S&P 500 (US500) notują dziś umiarkowane wzrosty, a jednym z kluczowych czynników wspierających nastroje jest niższy od oczekiwań odczyt PPI w USA. Dane wskazują, że presja cenowa na poziomie producentów nie przyspiesza w takim stopniu, jak zakładał konsensus, co ogranicza obawy o ponowną falę inflacji wynikającą z kosztów. Rynek interpretuje to jako sygnał, że inflacyjny impuls po stronie podażowej pozostaje pod kontrolą, co wspiera bardziej ryzykowne aktywa.

Żródło: xStation5

Wiadomości ze spółek

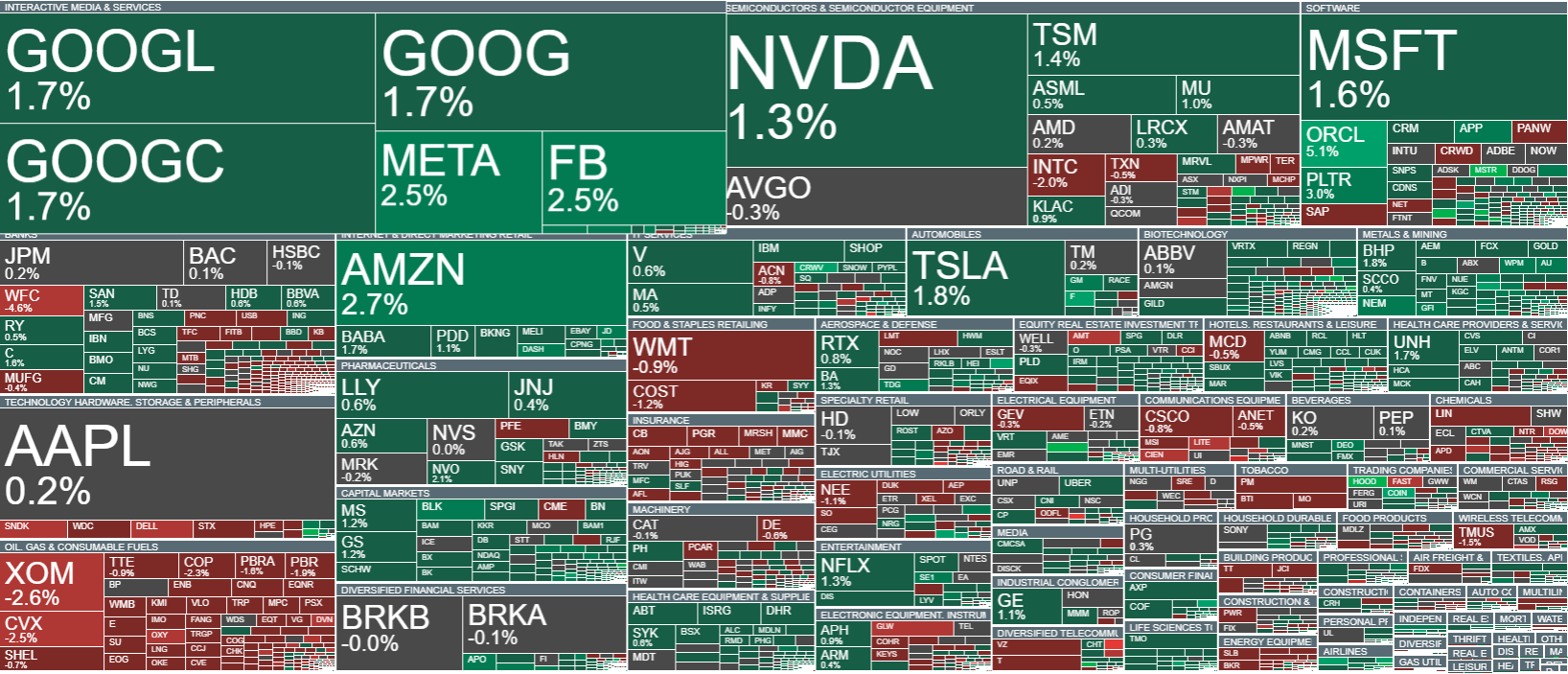

Wyniki Wells Fargo(WFC.US) rozczarowały rynek mimo wzrostu zysków, ponieważ ich jakość okazała się słabsza od oczekiwań i w dużej mierze opierała się na czynnikach jednorazowych oraz mniej równomiernej poprawie działalności. Dodatkowo inwestorzy zwracają uwagę na ostrożniejsze podejście do rezerw kredytowych i mieszane sygnały z poszczególnych segmentów biznesu. W efekcie notowania banku reagują spadkami.

Najważniejsze wyniki finansowe

-

Przychody: 21,45 mld USD, poniżej oczekiwań o około 340 mln USD

-

Zysk netto: około 5,3 mld USD, wzrost rok do roku

-

Zysk na akcję EPS: 1,60 USD, wyższy od prognoz o 0,02 USD

BlackRock(BLK.US) opublikował bardzo dobre wyniki za pierwszy kwartał 2026, wyraźnie przebijając oczekiwania rynku dzięki silnym napływom do ETF-ów oraz wyższym przychodom z opłat za zarządzanie aktywami. Dodatkowym wsparciem były także wyższe opłaty za wyniki oraz wzrost skali działalności, co przełożyło się na rekordowy poziom aktywów pod zarządzaniem.

Najważniejsze informacje finansowe:

-

Przychody: 6,7 mld USD; oczekiwania na poziomie ok. 6,4 mld USD

-

Przychody operacyjne: wzrost o 31% do 2,67 mld USD

-

Marża operacyjna: wzrost do 44,5%

-

EPS: 12,53 USD; oczekiwania na poziomie ok. 11,5 USD

JPMorgan Chase(JPM.US) w Q1 2026 pokazał wyniki wyraźnie lepsze od oczekiwań, wspierane silnymi przychodami z tradingu i bankowości inwestycyjnej oraz ogólną odpornością biznesu. Zysk i przychody pozytywnie zaskoczyły rynek, co potwierdza dobrą kondycję sektora finansowego w środowisku podwyższonej zmienności.

Jednocześnie raport nie był jednoznacznie pozytywny, ponieważ bank obniżył prognozę dochodu odsetkowego (NII) na cały rok, co studzi część optymizmu dotyczącego przyszłej dynamiki wyników. W efekcie mamy klasyczny obraz „dobrych wyników, ale gorszych perspektyw”, co ogranicza entuzjazm inwestorów mimo solidnego kwartalnego wykonania.

Najważniejsze informacje finansowe:

-

Przychody przekroczyły 50 mld USD wobec oczekiwań na poziomie 49,2 mld

-

EPS: 5,94 USD, oczekiwano ok. 5,45 USD.

-

Marża odsetkowa (NIM): 2,5% wobec oczekiwanych 2,57%

Akcje IonQ(IONQ.US) rośną po informacji o włączeniu do programu DARPA Quantum Benchmarking Initiative, który ma wspierać rozwój i ocenę technologii komputerów kwantowych. Nie jest to jeszcze duży, gwarantowany kontrakt, tylko udział w rządowym programie badawczo-rozwojowym z potencjałem na przyszłe zlecenia.

US100: US100: ISM oraz półprzewodniki w centrum uwagi po długim weekendzie

Komentarz Giełdowy: Czy w tym roku czeka nas wakacyjny marazm na rynkach?

SK Hynix na Nasdaq. Czy lider pamięci AI jest gotowy na globalny awans?

🐟Czy rybny armagedon wpłynie na ceny kakao?🍫

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.